Поделиться

Специальные режимы финансирования (аренда, лизинг)

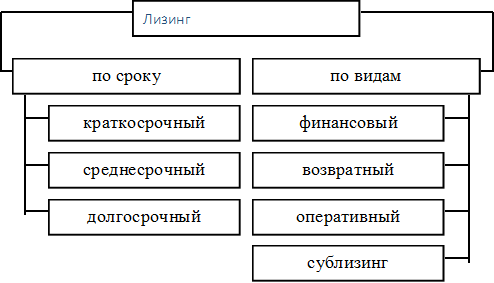

Рисунок 5.1 – Классификация лизинга

5.1 В феврале 2001 года ЗАО "Актив" получило в аренду сроком на один год технологическое оборудование для упаковки готовой продукции. Согласно договору размер ежемесячной арендной платы составляет 6 000 руб. (в том числе НДС - 1 000 руб.). По соглашению сторон стоимость оборудования в договоре определена в 900 000 руб. Отразите операции для ЗАО «Актив».

5.2 Производственное предприятие ОАО "Меркурий" сдает в аренду помещение в административном здании, первоначальная стоимость которого 8000000 руб. Ежемесячная сумма арендной платы, которую получает ОАО "Меркурий" согласно договору, составляет 24 000 руб. (в том числе НДС - 4 000 руб.). Затраты, связанные со сдачей помещения в аренду (соответствующая доля амортизационных отчислений, зарплаты обслуживающего персонала и отчислений на социальное страхование, а также стоимость коммунальных услуг), составляют 10 000 руб. в месяц. Сдача имущества в аренду не является предметом деятельности ОАО "Меркурий".

5.3 Торговое предприятие ООО "Бойкое место" сдает в аренду свое помещение. Арендная плата в месяц составляет 12 000 руб. (в том числе НДС - 2000 руб.). Первоначальная стоимость помещения, сданного в аренду, равна 100 000 руб. Исполните бухгалтерские проводки если сдача помещений в аренду: а) является б) не является основным видом деятельности.

5.4 ЗАО "Флюгер" арендует у ОАО "Звезда" офис за 36 000 руб. в месяц (в том числе НДС - 6000 руб.). Первоначальная стоимость помещения, сданного в аренду, равна 700 000 руб. В сентябре 2003 года ЗАО "Флюгер" сделало ремонт в арендуемых помещениях. Стоимость материалов, приобретенных для ремонта, составила 6000 руб. (в том числе НДС - 1000 руб.). За ремонт подрядчику было уплачено 8400 руб. (в том числе НДС - 1400 руб.). Договором установлено, что ОАО "Звезда" не возмещает ЗАО "Флюгер" стоимость ремонта. Отразите проводки на счетах бухгалтерского учета для ОАО «Звезда» и ЗАО «Флюгер».

5.5 ОАО "Старт" сдает офисное помещение (первоначальная стоимость – 900000 руб.) в аренду ООО "Зенит" за 80 000 руб. в месяц (в т.ч. НДС). В мае 2003г. ОАО «Зенит» осуществило ремонт помещения на сумму 25 000 руб. По договору аренды стоимость ремонта зачитывается в счет арендной платы.

5.6 В мае 2003 года ЗАО "Авто-аренда" купило для ООО "Вираж" и передало ему в лизинг пассажирский микроавтобус Ford Transit. Его первоначальная стоимость составила 700 000 руб. Микроавтобус числится на балансе лизингодателя. Срок полезного использования 6 лет, метод начисления амортизации – линейный. В договоре лизинга установлено, что ООО "Вираж" обязано в течение двух лет ежемесячно уплачивать ЗАО "Авто-аренда" по 60 000 руб. (в том числе НДС - 10 000 руб.). По истечении срока договора объект возвращается лизингодателю.

Примечание: Амортизацию по имуществу, сданному в лизинг, должен начислять тот, у кого оно находится на балансе (ст.31 Закона «О финансовой аренде (лизинге)» №164-ФЗ от 29.10.98г.).

5.7 В мае 2002 года ЗАО "Западные инвестиции" купило автоматическую линию для производства картонной тары и передало ее на баланс ООО "Товарный вид". Первоначальная стоимость линии составила 1 200 000 руб.

По договору лизинга ООО "Товарный вид" в течение года должно ежемесячно выплачивать ЗАО "Западные инвестиции" по 150 000 руб. (в том числе НДС - 25 000 руб.). В эту сумму входят часть выкупной цены линии - 120 000 руб. (в том числе НДС - 20 000 руб.) и вознаграждение лизингодателю - 30 000 руб. (в том числе НДС - 5000 руб.). Отразите операции для лизингодателя и лизингополучателя.

5.8 Начисленная задолженность по аренде составляет 120000 руб. (в т.ч. НДС - 20000 руб.). Сумма уступаемого в ее погашение права требования к покупателям – 130000 руб. Отразите начисление долга перед арендодателем и его погашение.

5.9 Организация А заключила с организацией Б договор аренды основных средств на 15 месяцев. Сумма арендной платы составляет 120000 руб. за месяц (в т.ч. НДС). Стоимость арендованного имущества по оценке, указанной в договоре аренды, составляет 3000000 руб. По истечении 2 месяцев с момента заключения договора организация А передает право аренды полученного от организации Б основного средства в качестве вклада в уставный капитал организации С. Оценка вклада составляет 1000000. Отразите указанные хозяйственные операции в бухгалтерском учете организаций А и С.

5.10 Стоимость имущества, переданного арендатору по договору аренды предприятия, составляет 100000 руб. Общая сумма арендной платы по договору - 120000 руб. (в т.ч. НДС). При этом условиями договора, предусмотрены следующие сроки и размеры внесения арендной платы: 1 период-600000 руб., 2 период - 360000 руб., 3 период - 240000 руб. Отразите хозяйственные операции по данной сделке.

5.11 Согласно передаточному акту по заключенному между организацией А и Б договору аренды торгового предприятия арендатору - организации Б передается следующее имущество и долги, относящиеся к арендуемому предприятию:

1) Основные средства первоначальной стоимостью - 2120000 руб., и начисленным износом - 1140000 руб.

2) Товары на сумму 130000 руб.

3) Задолженность покупателей - 80000 руб.

4) Долги перед поставщиками - 70000 руб.

5) НДС, относящийся к сумме долгов перед поставщиками -14000 руб.

По условиям договора аренды к организации Б переходят:

1) Товары;

2) Права требования организации А к покупателям магазина;

3) Указанные в передаточном акте долги.

Отразите данные факты хозяйственной деятельности в бухгалтерском учете организации А.

5.12 Организация А заключила с организацией Б договор финансового лизинга, согласно которому она обязуется приобрести у организации С объект основных средств и передать его в лизинг организации Б на два года. Сумма фактических затрат на приобретение объекта основных средств у организации С составила - 288000 руб. (в т.ч. НДС). Срок полезного использования объекта 2 года. Общая сумма лизинговых платежей согласно договору - 432000 руб. Сумма затрат А, уменьшающих величину прибыли по данной сделке составляет 2000 руб. на каждый месяц срока договора. Балансодержателем лизингового имущества выступает Б. Отразите все хозяйственные операции.

5.13 Организация в соответствии с договором аренды объекта основных средств, заключенным на 12 месяцев, должна застраховать этот объект основных средств за свой счет. Договор страхования заключен на тот же срок. Страховой взнос в размере 9000 руб. перечислен страховщику единовременно. Согласно договору аренды стоимость объекта составляет 200000 руб.

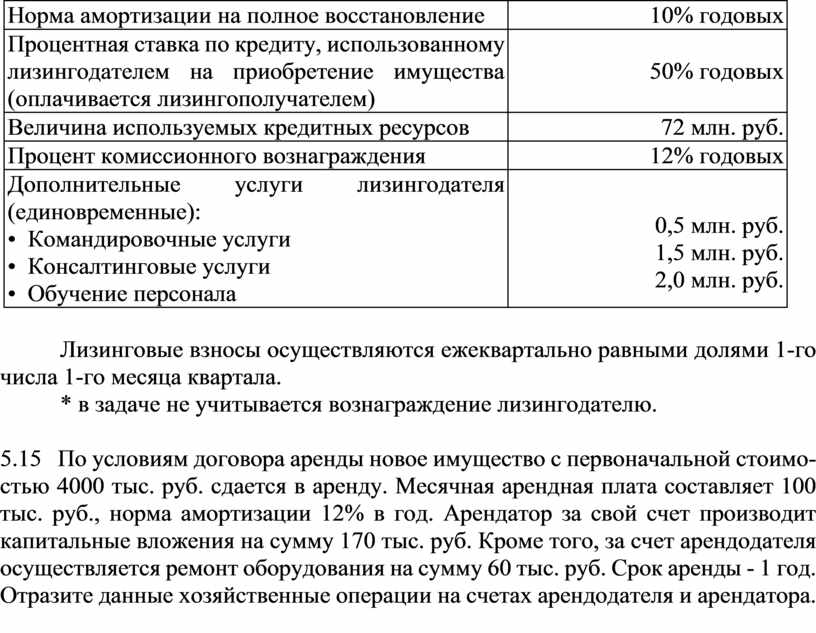

5.14 Рассчитать размер лизинговых платежей по договору финансового лизинга с полной амортизацией и отразить на счетах операции по учету расчетов у лизингодателя, если оборудование находится на балансе:

1 - у лизингодателя; 2 - у лизингополучателя. Условия задачи – таблица 5.1.

Таблица 5.1 – Условия задачи 5.16

|

Стоимость имущества |

72 млн. руб. |

|

Срок договора |

2 года |

|

Норма амортизации на полное восстановление |

10% годовых |

|

Процентная ставка по кредиту, использованному лизингодателем на приобретение имущества (оплачивается лизингополучателем) |

50% годовых |

|

Величина используемых кредитных ресурсов |

72 млн. руб. |

|

Процент комиссионного вознаграждения |

12% годовых |

|

Дополнительные услуги лизингодателя (единовременные): • Командировочные услуги • Консалтинговые услуги • Обучение персонала |

0,5 млн. руб. 1,5 млн. руб. 2,0 млн. руб. |

Лизинговые взносы осуществляются ежеквартально равными долями 1-го числа 1-го месяца квартала.

* в задаче не учитывается вознаграждение лизингодателю.

5.15 По условиям договора аренды новое имущество с первоначальной стоимостью 4000 тыс. руб. сдается в аренду. Месячная арендная плата составляет 100 тыс. руб., норма амортизации 12% в год. Арендатор за свой счет производит капитальные вложения на сумму 170 тыс. руб. Кроме того, за счет арендодателя осуществляется ремонт оборудования на сумму 60 тыс. руб. Срок аренды - 1 год. Отразите данные хозяйственные операции на счетах арендодателя и арендатора.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.