Поделиться

Статистика таможенных платежей

Понятие статистики таможенных платежей

Назначение статистики таможенных платежей:

- контроль за перечислением таможенных платежей в федеральный бюджет;

- выявление резервов по увеличению перечисляемых платежей.

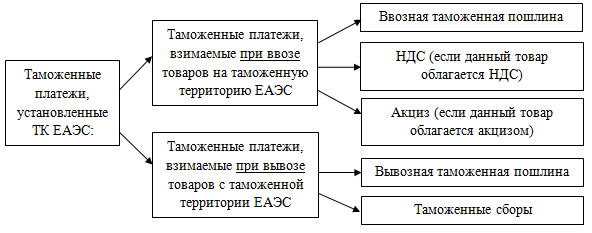

В соответствии со ст. 70 ТК ТС к объектам статистики таможенных платежей относится:

1) ввозная таможенная пошлина;

2) вывозная таможенная пошлина;

3) налог на добавленную стоимость, взимаемый при ввозе товаров на таможенную территорию таможенного союза;

4) акциз (акцизы), взимаемый (взимаемые) при ввозе товаров на таможенную территорию таможенного союза;

5) таможенные сборы.

Таможенные платежи взимаются, если они установлены в соответствии с законодательством Российской Федерации. Для того, чтобы товар, перемещаемый через таможенную границу, был выпущен в свободное обращение, участнику внешнеэкономической деятельности следует осуществить уплату таможенных платежей. Участник ВЭД (декларант, таможенный брокер) самостоятельно рассчитывает сумму, необходимую для уплаты таможенных платежей, исчисляемую в соответствии с таможенной стоимостью товаров посредством выбранного метода определения таможенной стоимости, который прописан в законе «О таможенном тарифе» и (или) их количеством. Затем данная сумма указывается в грузовой таможенной декларации (далее ГТД) в графе № 47 «Исчисление платежей», где указываются виды платежа, основа начисления, ставки и итоговая сумма по каждому платежу, которая впоследствии суммируется и подлежит уплате. Исчисление сумм подлежащих уплате таможенных пошлин, налогов производится в валюте РФ. С данной ГТД участник ВЭД обращается в таможенный орган и заявляет таможенную стоимость при декларировании товаров. Заявляемая декларантом таможенная стоимость товаров и представляемые ими сведения, относящиеся к ее определению, должны быть основаны на достоверной и документально подтвержденной информации.

После того, как таможенным органом определена точная сумма начисленных и подлежащих к уплате денежных средств, участник ВЭД производит их оплату в наличной или безналичной форме расчета в банке либо в любой другой кредитной организации в кассу или на счет таможенного органа, открытый для этих целей в соответствии с законодательством РФ, после чего получает платежное поручение, с которым приходит в таможенный орган.

Сбор и формирование данных специальной таможенной статистики осуществляется на основании сведений, содержащихся в ГТД, ТПО и иных платежных документах. Формирование данных осуществляется в соответствии с правовыми актами, устанавливающими формы, разработка которых осуществляется структурными подразделениями ФТС России в целях информирования руководства ФТС России и других федеральных органов исполнительной власти о результатах деятельности ФТС России.

Для подготовки форм используется формуляр-образец статистической отчетности, устанавливающий определенные требования к их оформлению. Основные требования, предъявляемые к внешнему виду форм:

1. указывать наименование формы и период, за который (или дата, на которую) представляется статистическая информация;

2. включать в свой состав:

· номер формы,

· реквизиты адресной части (кто, кому и в какие сроки представляет форму) и периодичности представления информации,

· содержательную часть в виде таблицы, которая может состоять из разделов и подразделов,

· указания по заполнению формы, где описываются особенности формирования статистических показателей и представления данных, в том числе ссылки на правовые акты, которыми установлен порядок ее заполнения,

· фамилию и инициалы должностного лица, ответственного за составление формы, номер его контактного телефона.

Реквизиты форм могут содержать секретную или служебную информацию ограниченного распространения, перечень которой определяется законодательством Российской Федерации. Таможенные органы представляют данные специальной таможенной статистики в структурные подразделения ФТС России в сроки, утвержденные правовым актом, устанавливающим формы. Указанные сведения направляются как с использованием факсимильной, почтовой связи (бумажные и магнитные носители информации), так и электронным способом с использованием информационных систем, информационных технологий, средств их обеспечения и программных технических средств защиты информации. Структурные подразделения ФТС России формируют сводные данные специальной таможенной статистики и представляют их руководству ФТС России, другим структурным подразделениям ФТС России, а также иным федеральным органам исполнительной власти в целях исполнения единовременных (разовых) запросов либо в порядке, установленном законодательством Российской Федерации. Рассмотрим некоторые формы отчетности статистики таможенных платежей.

Форма № 11 - долг «Сведения о задолженности участников ВЭД».

В статистической форме отчетности №11- ДОЛГ «Задолженность участников ВЭД» (далее - форма 11 - ДОЛГ) таможенными органами ведется учет информации о задолженности по уплате таможенных пошлин, налогов, сборов и по пеням, возникшей в связи с неисполнением обязанности уплачивать такие платежи и пени по товарам, перемещаемым через таможенную границу Российской Федерации, а также о текущем состоянии такой задолженности на последнее число отчетного месяца.

Форму 11 - ДОЛГ заполняют ежемесячно, по состоянию на последнее число отчетного месяца. Таможни представляют информацию в вышестоящее региональное таможенное управление до 5 числа месяца, следующего за отчетным. Региональные таможенные управления производят обобщение представленной информации по региону и формируют региональную форму отчетности с разбивкой по таможням. Региональные таможенные управления и таможни, непосредственно подчиненные ФТС России, представляют информацию по форме в Главное управление федеральных таможенных доходов и тарифного регулирования ФТС России до 10 числа месяца, следующего за отчетным. Данные представляются в электронном (dbf-формате) и бумажном виде. Региональные таможенные управления и таможни, непосредственно подчиненные ФТС России, направляют данные в электронном виде в ГНИВЦ ФТС России.

Форма № 24 - БГ «Сведения о принятых и продленных банковских гарантиях и банковских гарантиях, по которым обязательства гарантов прекращены до истечения срока действия банковских гарантий за период с____по____200__г.»

Форма № 24-БГ является ежедекадной формой статистической отчетности. В отчет включаются банковские гарантии, принятые таможенным органом с 1 по 10 число (1 декада), с 11 по 20 число {2 декада), с 21 по 31 число (3 декада) каждого месяца. Таможни не позднее 3-го, 13-го и 23-го числа каждого месяца направляют в вышестоящие региональные таможенные управления отчеты в электронном виде и бумажном носителе по установленной форме. Региональные таможенные управления производят обобщение предоставленной информации по региону и формируют региональную форму отчетности с разбивкой по таможням.

Региональные таможенные управления и таможни, непосредственно подчиненные ФТС России, не позднее 5-го, 15-го и 25-го числа каждого месяца направляют в ФТС России (Главное управление федеральных таможенных доходов и тарифного регулирования) сводные отчеты по установленной форме в электронном виде и на бумажном носителе.

Электронные файлы в формате Microsoft Excel направляются в отдел учета и контроля за применением обеспечения уплаты таможенных платежей ГУФТДиТР. Таким образом, помимо статистики внешней торговли таможенная служба России устанавливает порядок формирования и ведет специальную таможенную статистику, данные которой используются исключительно в таможенных целях для обеспечения решения задач, возложенных на таможенные органы.

Формирование достоверной исходной статистической информации возложено на таможенные посты (таможни). Оттуда вся имеющаяся информация направляется в вышестоящие таможенные органы как в виде первичных документов (ГТД, ТПО, ТД и пр.), так и в виде установленных форм отчетности.

Предметом специальной таможенной статистики является изучение деятельности таможенных органов, выраженной статистическими показателями. Показатели специальной таможенной статистики - это фактические данные, полученные в результате статистического или бухгалтерского учета в сфере таможенного дела.

По срокам статистические формы отчетности могут быть декадными, ежемесячными, квартальными, полугодовыми, годовыми.

Объекты учета специальной таможенной статистики совпадают с основными направлениями деятельности таможенных органов: взимание таможенных платежей; контроль таможенной стоимости; валютный контроль и др.

Таможенные платежи за 2011 – 2021гг., млрд. руб.

Практика

исчисления таможенных платежей

Для каждой из стран — участниц ЕАЭС таможенные платежи играют особую роль, как в системе экономических отношений, так и в формировании дохода этих государств [1]. Таможенные платежи исчисляются и уплачиваются согласно наднациональному законодательству — Таможенному кодексу Евразийского экономического союза, который вступил в действие 1 января 2021 года, и согласно национальным законодательствам стран — участниц ЕАЭС (таблица 1).

Таблица 1

|

Государство |

Национальная законодательная база |

|

Российская Федерация |

Раздел II ФЗ от 27.11.2010 № 311-ФЗ (ред. от 29.12.2017) «О таможенном регулировании в Российской Федерации» |

|

Республика Беларусь |

Раздел II Закона Республики Беларусь от 10.01.2014 № 129-З «О таможенном регулировании в Республике Беларусь» |

|

Республика Армения |

Раздел II Закона Республики Армения от 17.12.2014 № ЗР-83 «О таможенном регулировании» |

|

Кыргызская Республика |

Раздел VI Таможенного Кодекса Кыргызской Республики от 12.07.2004 № 87 |

|

Республика Казахстан |

Раздел II Кодекса Республики Казахстан от 30.06.2010 № 296-IV «О таможенном деле в Республике Казахстан» |

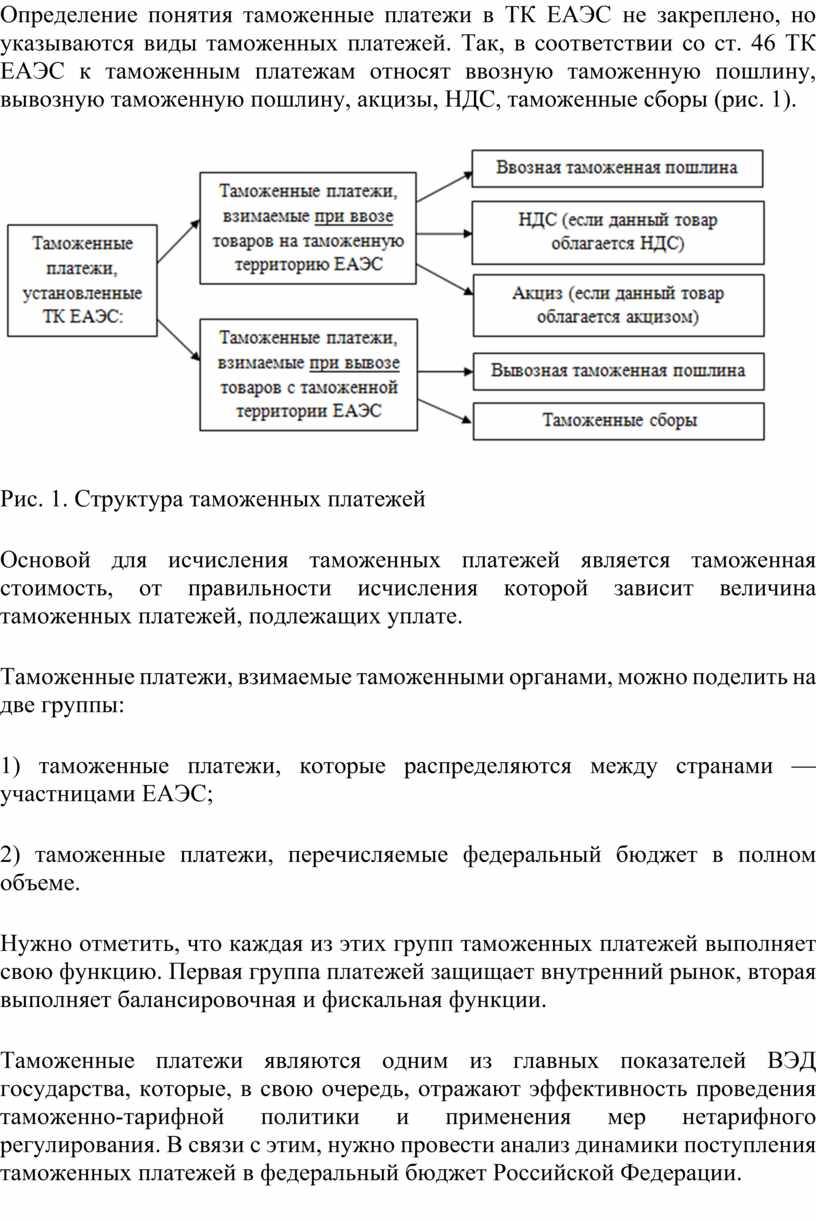

Определение понятия таможенные платежи в ТК ЕАЭС не закреплено, но указываются виды таможенных платежей. Так, в соответствии со ст. 46 ТК ЕАЭС к таможенным платежам относят ввозную таможенную пошлину, вывозную таможенную пошлину, акцизы, НДС, таможенные сборы (рис. 1).

Рис. 1. Структура таможенных платежей

Основой для исчисления таможенных платежей является таможенная стоимость, от правильности исчисления которой зависит величина таможенных платежей, подлежащих уплате.

Таможенные платежи, взимаемые таможенными органами, можно поделить на две группы:

1) таможенные платежи, которые распределяются между странами — участницами ЕАЭС;

2) таможенные платежи, перечисляемые федеральный бюджет в полном объеме.

Нужно отметить, что каждая из этих групп таможенных платежей выполняет свою функцию. Первая группа платежей защищает внутренний рынок, вторая выполняет балансировочная и фискальная функции.

Таможенные платежи являются одним из главных показателей ВЭД государства, которые, в свою очередь, отражают эффективность проведения таможенно-тарифной политики и применения мер нетарифного регулирования. В связи с этим, нужно провести анализ динамики поступления таможенных платежей в федеральный бюджет Российской Федерации.

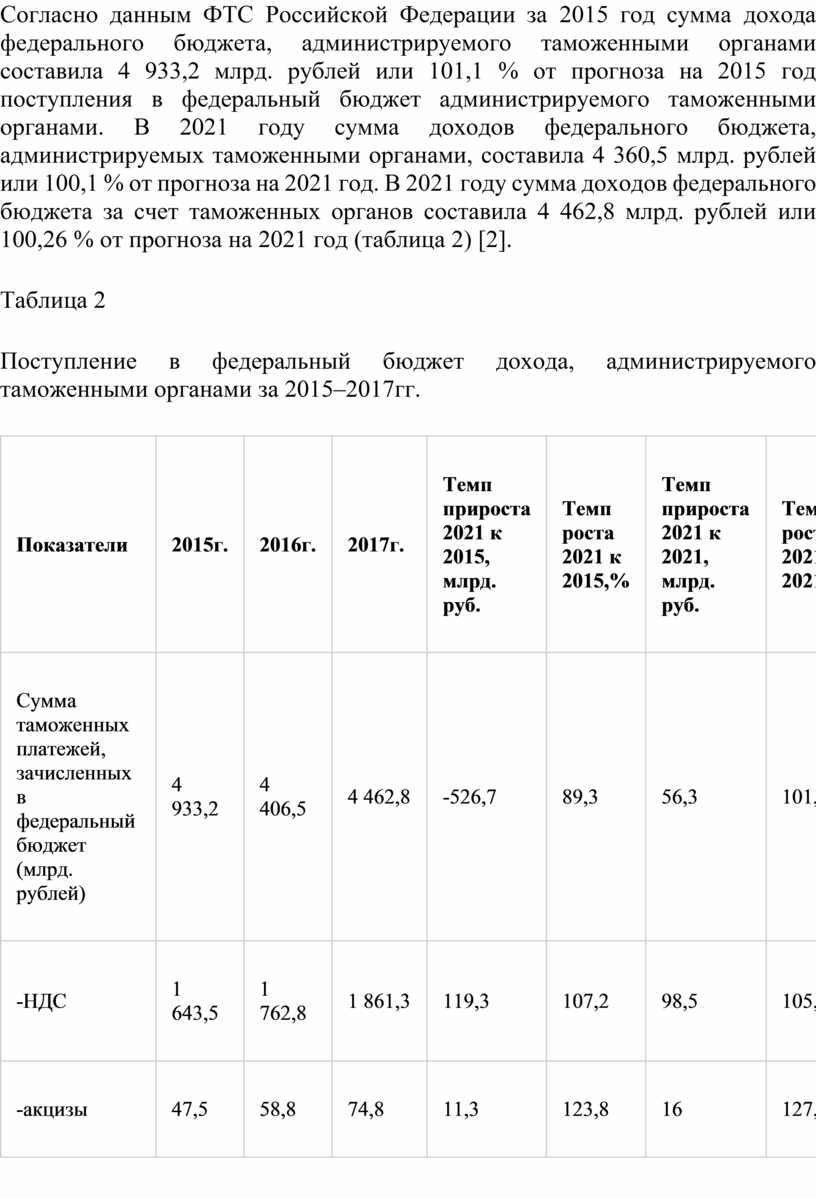

Согласно данным ФТС Российской Федерации за 2015 год сумма дохода федерального бюджета, администрируемого таможенными органами составила 4 933,2 млрд. рублей или 101,1 % от прогноза на 2015 год поступления в федеральный бюджет администрируемого таможенными органами. В 2021 году сумма доходов федерального бюджета, администрируемых таможенными органами, составила 4 360,5 млрд. рублей или 100,1 % от прогноза на 2021 год. В 2021 году сумма доходов федерального бюджета за счет таможенных органов составила 4 462,8 млрд. рублей или 100,26 % от прогноза на 2021 год (таблица 2) [2].

Таблица 2

Поступление в федеральный бюджет дохода, администрируемого таможенными органами за 2015–2017гг.

|

Показатели |

2015г. |

2016г. |

2017г. |

Темп прироста 2021 к 2015, млрд. руб. |

Темп роста 2021 к 2015,% |

Темп прироста 2021 к 2021, млрд. руб. |

Темп роста 2021 к 2021,% |

|

Сумма таможенных платежей, зачисленных в федеральный бюджет (млрд. рублей) |

4 933,2 |

4 406,5 |

4 462,8 |

-526,7 |

89,3 |

56,3 |

101,3 |

|

-НДС |

1 643,5 |

1 762,8 |

1 861,3 |

119,3 |

107,2 |

98,5 |

105,6 |

|

-акцизы |

47,5 |

58,8 |

74,8 |

11,3 |

123,8 |

16 |

127,2 |

|

-вывозная таможенная пошлина |

2 780,4 |

2 054,1 |

1 940,4 |

-726,3 |

73,9 |

-113,7 |

94,5 |

|

-ввозная таможенная пошлина |

484,2 |

489,8 |

491,2 |

5,6 |

101,2 |

1,4 |

100,3 |

|

-таможенные сборы |

16,0 |

16,9 |

17,1 |

0,9 |

105,6 |

0,2 |

101,2 |

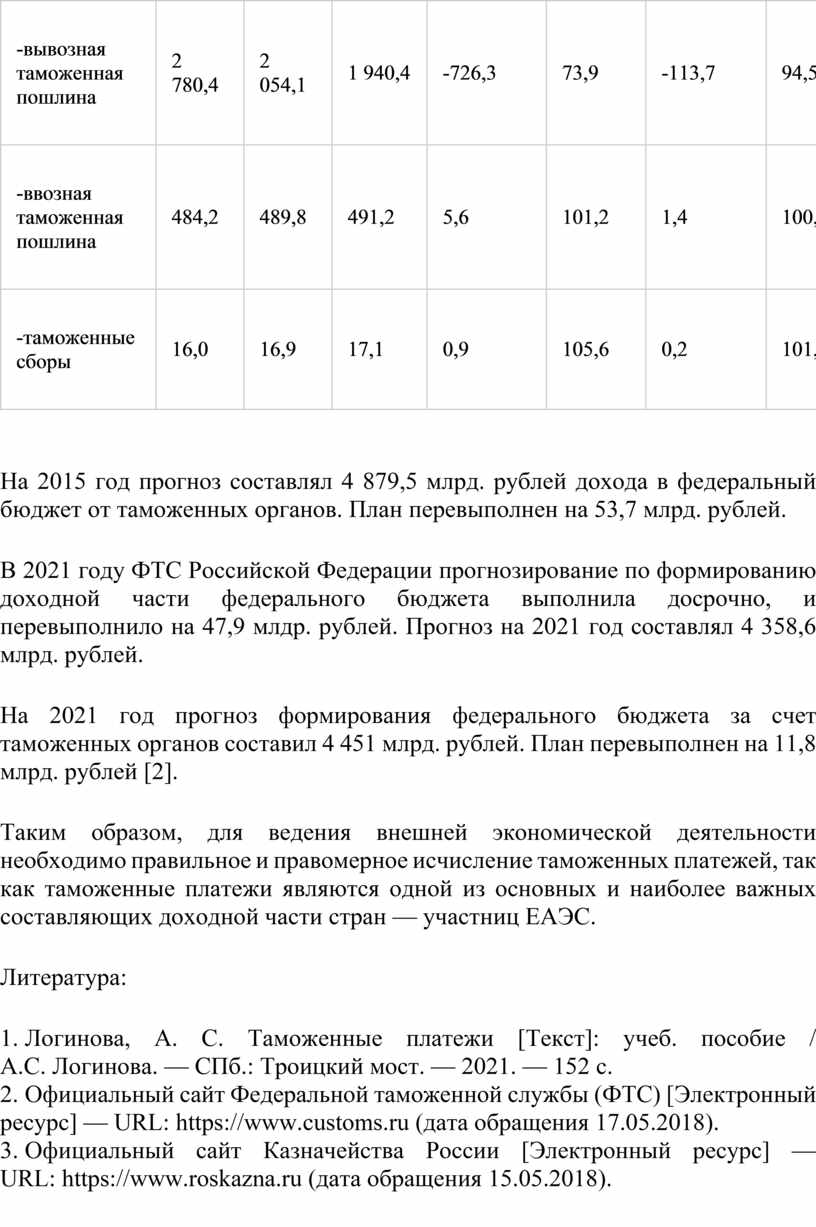

На 2015 год прогноз составлял 4 879,5 млрд. рублей дохода в федеральный бюджет от таможенных органов. План перевыполнен на 53,7 млрд. рублей.

В 2021 году ФТС Российской Федерации прогнозирование по формированию доходной части федерального бюджета выполнила досрочно, и перевыполнило на 47,9 млдр. рублей. Прогноз на 2021 год составлял 4 358,6 млрд. рублей.

На 2021 год прогноз формирования федерального бюджета за счет таможенных органов составил 4 451 млрд. рублей. План перевыполнен на 11,8 млрд. рублей [2].

Таким образом, для ведения внешней экономической деятельности необходимо правильное и правомерное исчисление таможенных платежей, так как таможенные платежи являются одной из основных и наиболее важных составляющих доходной части стран — участниц ЕАЭС.

Литература:

1. Логинова, А. С. Таможенные платежи [Текст]: учеб. пособие / А.С. Логинова. — СПб.: Троицкий мост. — 2021. — 152 с.

2. Официальный сайт Федеральной таможенной службы (ФТС) [Электронный ресурс] — URL: https://www.customs.ru (дата обращения 17.05.2018).

3. Официальный сайт Казначейства России [Электронный ресурс] — URL: https://www.roskazna.ru (дата обращения 15.05.2018).

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.