Поделиться

Статья на тему «ФАКТОРНЫЙ АНАЛИЗ ПРИБЫЛИ ПРЕДПРИЯТИЯ»

Шумская Лариса Анатольевна

Аннотация: В статье определено понятие прибыли предприятия. Осуществлен факторный анализ прибыли на основании отчетным документам ООО «Водограй».

Ключевые слова: прибыль от реализации, факторный анализ, себестоимость, предприятие.

Актуальность темы в том, что прибыль является важнейшим обобщающим показателем, характеризующим конечный результат деятельности предприятия. От размера прибыли, полученной предприятием, зависит формирование оборотных средств, выполнение обязательств перед бюджетом, платежеспособность предприятия, доходы акционеров и др.В

величине прибыли находят отражение все аспекты деятельности субъекта хозяйствования: техника и технология, качество продукции, организация производства и управления, отраслевые и другие специфические особенности торгового предприятия. Поэтому факторный анализ прибыли является необходимым условием эффективного управления доходами и расходами предприятия, увеличение его размера и повышения рентабельности [1, 2].

Практическое значение полученных результатов состоит в универсальном их характере, которое обуславливает возможность использования непосредственно предприятием, бухгалтерами и аналитиками.

Объектом исследования является предприятие ООО «Водограй».

Предметом выступает прибыль предприятия.

Методология. Теоретической и методологической основой исследований являются общенаучные и специальные экономические методы познания явлений и процессов.

Целью данной работы заключается в освещении результатов факторного анализа формирования прибыли ООО «Водограй».

Достижение поставленной цели предусматривает решение следующих задач:

- изучение и уточнение сущности понятия «прибыли предприятия»;

- исследование вопроса анализа прибыли от реализации.

Состояние изучения проблемы. Исследования, как самих факторов, так и степень их влияния на величину исследуемого показателя, обычно, выполняется с помощью факторного экономического анализа.

Следует отметить, что в экономической литературе в последнее время активно рассматриваются вопросы факторного анализа прибыли, но в этом направлении еще остается ряд нерешенных моментов. Поэтому, на наш взгляд, определенный интерес может представить предложенная в данной статье методика аналитического расчета влияния важнейших факторов на общее изменение прибыли предприятия.

По мнению И.Ф. Полещука, факторный анализ – это анализ влияния отдельных факторов (причин) на результативный показатель с помощью детерминированных или стохастических приемов исследования [1].

В работе используются следующие методы: анализ, синтез, горизонтальный, вертикальный и сравнительный анализы.

Для предприятия результаты деятельности могут быть сведены к двум основным видам: объем продукции и прибыль. Отметим, что процесс производства может сопровождаться получением разного рода результатов, как положительных (например, произведенная продукция, которая пользуется рыночным спросом), так и отрицательным (например, бракованная продукция, продукция, что не имеет спроса на рынке по определенным причинам и тому подобное)[2].

Особенно важным показателем деятельности предприятия является сумма прибыли, полученной им из всех источников. Прибыль является денежным выражением чистого дохода предприятия, полученного от всех видов его

деятельности и обусловленного разницей между его совокупным доходом и совокупными расходами.

Прибыль – главный побудительный мотив собственников, менеджеров и работников предприятия к успешной деятельности. Прибыль обеспечивает владельцу предприятия определенный уровень благосостояния, а также его рост в результате капитализации части прибыли. Менеджеры заинтересованы в получении предприятием прибыли, поскольку она является важнейшим критерием их деятельности по управлению предприятием. Для других категорий работающих рост прибыли обеспечивает получение повышения сумм по дивидендам работников [2].

Резервы роста прибыли - это количественно измеримые возможности её увеличения за счет роста объема реализации продукции, уменьшения затрат на ее производство и реализацию, недопущения снаружи реализационных убытков, совершенствование структуры производимой продукции. При подсчете резервов роста прибыли за счет возможного роста объема реализации используются результаты анализа выпуска и реализации продукции[3].

Влияние факторов объективного и субъективного характера вызывает изменение прибыли предприятия. В связи с этим, в ходе анализа важно выявить их и определить степень влияния каждого из них. Методика проведения факторного анализа зависит от цели, пользователей и источников информации. Наиболее содержательным, детальным является внутренний анализ финансовых результатов, так как аналитик имеет возможность привлекать широкий круг информационных источников - не только финансовую, статистическую отчетность предприятия, но и информацию текущего учета, отчетности, доступ к которому извне ограничен.

Рассмотрим факторний анализ предприятия ООО «Водограй». Покупателями продукции являются организации, находящиеся Донецкой Народной Республике и за ее пределами.

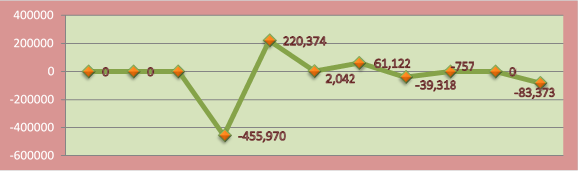

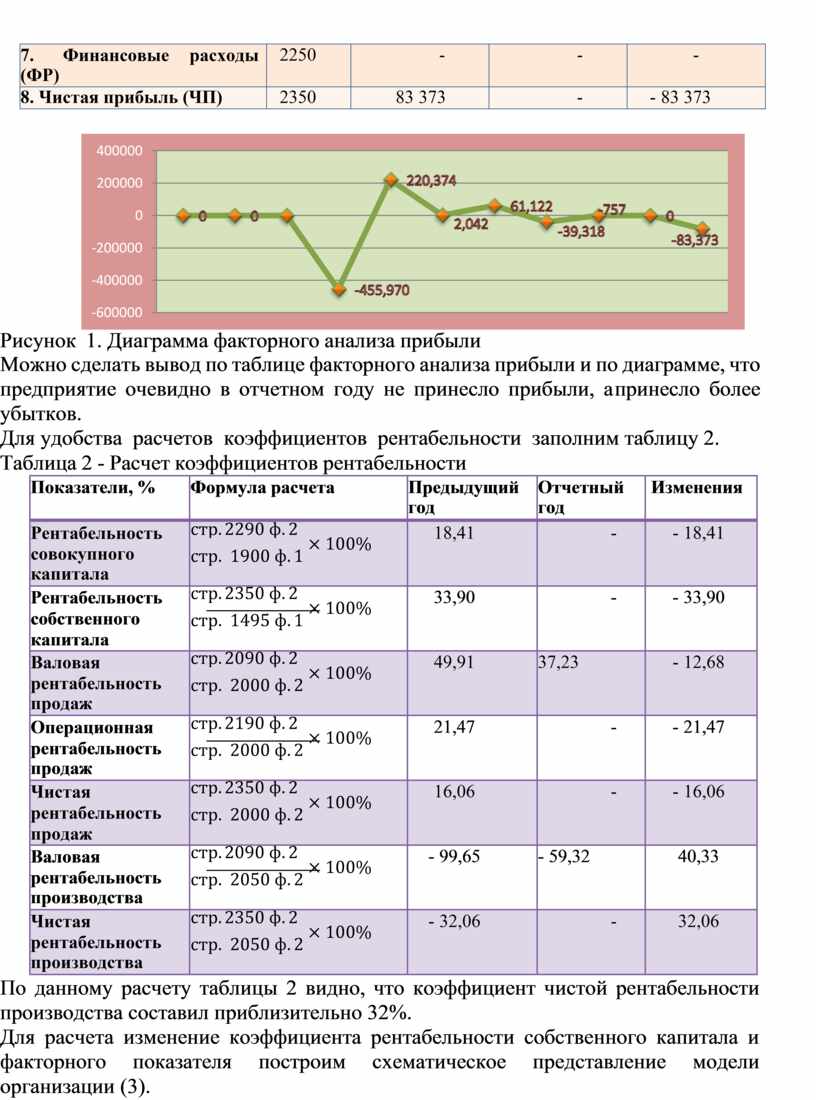

Выполним расчет факторного анализа предприятия (табл.1 и рис.1) Таблица 1 –Факторный анализ прибыли

|

Показатель |

Код строки |

Предыдущий год(Х0) |

Отчетный год (Х1) |

Изменения (∆Х) |

|

1. Выручка от реализации продукции без учета НДС, акцизного сбора и других вычетов из доходов (В) |

2000 |

519 160 |

63 190 |

- 455 970 |

|

2. Себестоимость реализованной продукции (С) |

2050 |

- 260 037 |

- 39 663 |

220 374 |

|

3. Административные расходы (АР) |

2130 |

- 23 534 |

- 21 492 |

2 042 |

|

4. Расходы на сбыт (СР) |

2150 |

- 75 079 |

- 13 957 |

61 122 |

|

5. Прочие операционные расходы (ДОР) |

2180 |

- 186 852 |

- 226 170 |

- 39 318 |

|

6. Финансовые доходы (ФД) |

2240 |

763 |

6 |

- 757 |

|

7. Финансовые расходы (ФР) |

2250 |

- |

- |

- |

|

8. Чистая прибыль (ЧП) |

2350 |

83 373 |

- |

- 83 373 |

|

Рисунок 1. Диаграмма факторного анализа прибыли

Можно сделать вывод по таблице факторного анализа прибыли и по диаграмме, что предприятие очевидно в отчетном году не принесло прибыли, а принесло более убытков.

Для удобства расчетов коэффициентов рентабельности заполним таблицу 2.

![]()

![]()

![]() Таблица 2 - Расчет коэффициентов рентабельности

Таблица 2 - Расчет коэффициентов рентабельности

|

Показатели, % |

Формула расчета |

Предыдущий год |

Отчетный год |

Изменения |

|

Рентабельность совокупного капитала |

стр. 2290 ф. 2 стр. 1900 ф. 1 × 100% |

18,41 |

- |

- 18,41 |

|

Рентабельность собственного капитала |

стр. 2350 ф. 2 стр. 1495 ф. 1 × 100% |

33,90 |

- |

- 33,90 |

|

Валовая рентабельность продаж |

стр. 2090 ф. 2 стр. 2000 ф. 2 × 100% |

49,91 |

37,23 |

- 12,68 |

|

Операционная рентабельность продаж |

стр. 2190 ф. 2 стр. 2000 ф. 2 × 100% |

21,47 |

- |

- 21,47 |

|

Чистая рентабельность продаж |

стр. 2350 ф. 2 стр. 2000 ф. 2 × 100% |

16,06 |

- |

- 16,06 |

|

Валовая рентабельность производства |

стр. 2090 ф. 2 стр. 2050 ф. 2 × 100% |

- 99,65 |

- 59,32 |

40,33 |

|

Чистая рентабельность производства |

стр. 2350 ф. 2 стр. 2050 ф. 2 × 100% |

- 32,06 |

- |

32,06 |

![]()

![]()

![]()

![]() По данному

расчету таблицы 2 видно, что коэффициент чистой рентабельности производства составил приблизительно 32%.

По данному

расчету таблицы 2 видно, что коэффициент чистой рентабельности производства составил приблизительно 32%.

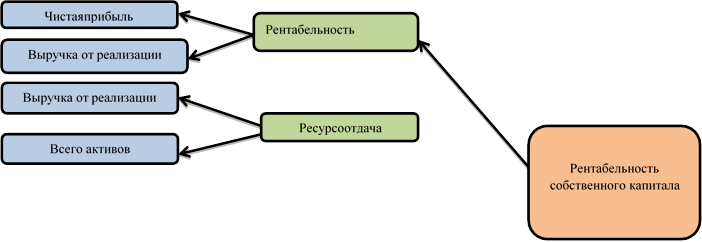

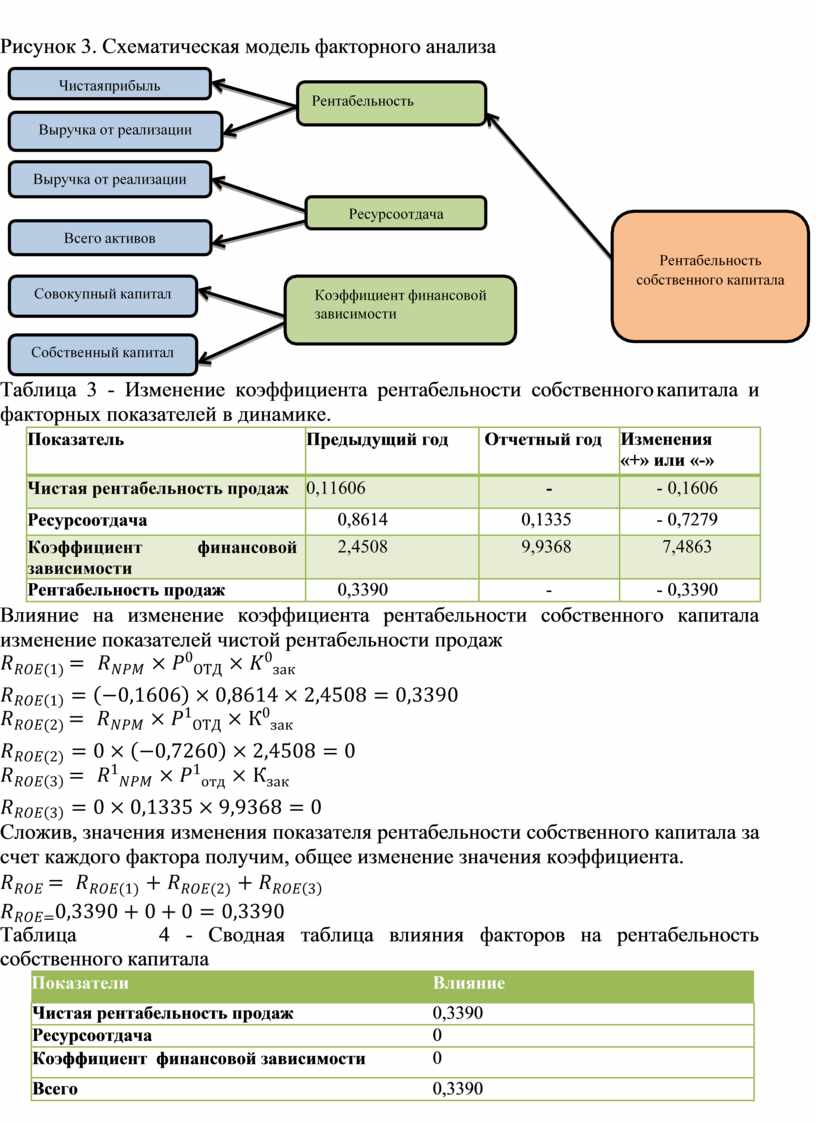

Для расчета изменение коэффициента рентабельности собственного капитала и факторного показателя построим схематическое представление модели организации (3).

|

Таблица 3 - Изменение

коэффициента рентабельности собственного капитала и факторных

показателей в динамике.

Таблица 3 - Изменение

коэффициента рентабельности собственного капитала и факторных

показателей в динамике.

|

Показатель |

Предыдущий год |

Отчетный год |

Изменения «+» или «-» |

|

Чистая рентабельность продаж |

0,11606 |

- |

- 0,1606 |

|

Ресурсоотдача |

0,8614 |

0,1335 |

- 0,7279 |

|

Коэффициент финансовой зависимости |

2,4508 |

9,9368 |

7,4863 |

|

Рентабельность продаж |

0,3390 |

- |

- 0,3390 |

Влияние на изменение коэффициента рентабельности собственного капитала изменение показателей чистой рентабельности продаж

𝑅𝑅𝑂𝐸(1) = 𝑅𝑁𝑃𝑀 × 𝑃0ОТД × 𝐾0зак

𝑅𝑅𝑂𝐸(1) = (−0,1606) × 0,8614 × 2,4508 = 0,3390

𝑅𝑅𝑂𝐸(2) = 𝑅𝑁𝑃𝑀 × 𝑃1ОТД × К0зак

𝑅𝑅𝑂𝐸(2) = 0 × (−0,7260) × 2,4508 = 0

𝑅𝑅𝑂𝐸(3) = 𝑅1𝑁𝑃𝑀 × 𝑃1отд × Кзак

𝑅𝑅𝑂𝐸(3) = 0 × 0,1335 × 9,9368 = 0

Сложив, значения изменения показателя рентабельности собственного капитала за счет каждого фактора получим, общее изменение значения коэффициента.

𝑅𝑅𝑂𝐸 = 𝑅𝑅𝑂𝐸(1) + 𝑅𝑅𝑂𝐸(2) + 𝑅𝑅𝑂𝐸(3)

𝑅𝑅𝑂𝐸=0,3390 + 0 + 0 = 0,3390

Таблица 4 - Сводная таблица влияния факторов на рентабельность

собственного капитала

|

Показатели |

Влияние |

|

Чистая рентабельность продаж |

0,3390 |

|

Ресурсоотдача |

0 |

|

Коэффициент финансовой зависимости |

0 |

|

Всего |

0,3390 |

Таким образом, за счет снижения коэффициента чистой рентабельности продаж показатель рентабельности собственного капитала на 0,3390 пункта. Изменение показателя ресурсоотдачи и коэффициента финансовой зависимости не привели к увеличению рентабельности продаж

В результате проведенного факторного анализа доходов предприятия в отчетном году установлено, что положительной динамики роста прибыли не было, а напротив, его хозяйственная деятельность свидетельствует о том, что предприятие понесло значительные убытки. При анализе коэффициента рентабельности собственного капитала и проведенного факторного анализа было установлено, что не привели к увеличению рентабельности продаж.

Выводы. Научная новизна полученных результатов заключается в улучшении теоретико-методических подходов исследования факторов на увеличение прибыли предприятия..

По результатам факторного анализа можно оценить качество прибыли. Качество прибыли от основной деятельности считается высоким, если ее увеличение обусловлено ростом объема продаж, снижением себестоимости продукции. Низкое качество прибыли характеризуется ростом объемов реализации за счет роста цен на продукцию без увеличения физического объема продаж и снижения затрат на рубль продукции.

Следовательно, увеличение прибыли возможно за счет:

– наращивания объемов производства и реализации товаров;

– осуществление мероприятий по повышению производительности труда своих работников;

– уменьшение затрат на производство продукции;

– квалифицированного осуществления ценовой политики, поскольку на рынке действуют преимущественно свободные (договорные) цены;

– грамотного построения договорных отношений с поставщиками, посредниками, покупателями;

– улучшение системы маркетинга на предприятии, то есть производить только то, что безусловно будет покупаться, поэтому нужно сгруппировать свою продукцию по признаку рентабельности и сосредоточить внимание на той продукции, которая является высокорентабельной;

– совершенствование продукции со средним уровнем рентабельности, а низкорентабельную снять с производства;

– организации производственного процесса таким образом, чтобы он был приспособлен к быстрой переналадке;

– постоянного проведения научных исследований анализа рынка, поведения потребителей и конкурентов.

Список использованных источников:

1. Купалова, А.И. Теория экономического анализа [Текст] / Г.И. Купалова.

– Киев: Знания, 2008. – 639с.

2. Мних, Е. В. Экономический анализ [Текст] : учебник / Е. В. Мних. – 2-е изд., перераб, и доп. – Киев : Центр учебной литературы, 2005. – 472 с.

3. Захарченко, В. О. Систематизація методів оцінки фінансового стану підприємства[Текст] / В.О. Захарченко, С.І. Счасна // ФінансиУкраїни. – 2005. –

№ 1.– С.30-32.

4. Полещук, И.Ф. Особенности факторного анализа прибыльности предприятия [Электронный ресурс]/ Полещук И.Ф., Волощук Ю.В., Галкина И.В.– Режим доступа:http://intkonf.org/kpedn-poleschuk-ifvoloschuk-yuv-galkina- iv-osoblivosti-faktornogo-analizupributkovosti-pidpriemstva.

5. Поддерьогин, А.М.Финансы предприятия[Текст] : учебник / А. М. Поддерьогин, Л.Д. Буряк. – Киев : КНЭУ, 2000, – 460с.

Скачано с www.znanio.ru

![Поэтому факторный анализ прибыли является необходимым условием эффективного управления доходами и расходами предприятия, увеличение его размера и повышения рентабельности [1, 2]](https://fs.znanio.ru/d5af0e/33/14/489595dd54fb48b2ae49b2d4fe96988f0a.jpg)

![Захарченко, В. О. Систематизація методів оцінки фінансового стану підприємства[Текст] /](https://fs.znanio.ru/d5af0e/8f/97/68b291ca372abfc121d627e53455887c0e.jpg)

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.