Профессия современного бухгалтера.

Сейчас престижность бухгалтерской профессии резко повысилась, о чем свидетельствует устойчивый спрое на высококвалифицированных бухгалтеров на рынке труда и в связи с этим увеличение числа учебных заведений, специальных курсов, где осуществляется подготовка учетных кадров. С регистрацией новых коммерческих и некоммерческих структур постоянно растет также число вакантных должностей главного бухгалтера. Сегодня главный бухгалтер — самая востребованная экономическая специальность. Им может стать любой бухгалтер, знающий все участки бухгалтерского учета и имеющий смелость взять на себя определенную ответственность.

Вопрос 1

Профессия современного бухгалтера.

Сейчас престижность бухгалтерской профессии резко повысилась, о чем

свидетельствует устойчивый спрое на высококвалифицированных

бухгалтеров на рынке труда и в связи с этим увеличение числа учебных

заведений, специальных курсов, где осуществляется подготовка учетных

кадров. С регистрацией новых коммерческих и некоммерческих структур

постоянно растет также число вакантных должностей главного бухгалтера.

Сегодня главный бухгалтер — самая востребованная экономическая

специальность. Им может стать любой бухгалтер, знающий все участки

бухгалтерского учета и имеющий смелость взять на себя определенную

ответственность.

Слово «бухгалтер» происходит от немецкого Buch — книга, Halter —

держатель, что в переводе означает «регистратор хозяйственных операций,

или ответственный за организацию и правильное прочтение учетных данных».

Термин «бухгалтер» появился в XV в. Первым должностным лицом,

получившим звание бухгалтера, считается Христофор Штсхср —

Известен приказ

делопроизводитель Инсбрукской счетной палаты.

императора Максимилиана I от 13 февраля 1498 г., ст. 5 которого гласит:

«Повелеваем делопроизводителя нашей палаты, доверенного и прилежного

писца, который ведет книги, отныне называть бухгалтером, каковым должен

теперь быть Христофор Штехер, а в помощь к нему дать писца палаты по

имени Уль риха Мерингера, который должен также присутствовать на всех

совещаниях, касающихся счетоводства». До этого лица, занимавшиеся

ведением счетных книг, назывались писцами. С этого времени термины

«бухгалтер» и «бухгалтерия» стали вытеснять старые названия и постепенно

распространяться повсюду.В России это произошло в XVIII в., в период Петровских реформ,

возникновения торговых компаний, заводов и фабрик. Счетоводству

уделялось в то время особенное внимание, однако квалифицированных людей,

умеющих правильно и грамотно вести бухгалтерские книги, было мало.

Лицом, первым получившим в России звание бухгалтера, был голландский

купец Тиммерман, который приказом Камерколлегии от 11 сентября 1732 г.

Был назначен главным бухгалтером Петербургской таможни.

В настоящее время в России число лиц, занимающихся учетным делом,

превышает 3,5 млн человек.

В настоящее время в соответствии с программами подготовки,

переподготовки и аттестации бухгалтерских кадров в нашей стране выдача им

сертификатов осуществляется по четырем уровням квалификации

(программам):

по программе начального профессионачьного образования с

присвоением квалификации бухгалтерсчетовод. Подготовка бухгалтеров

счетоводов происходит в лицеях, профессиональнотехнических училищах,

общеобразовательных школах с дополнительными программами по

бухгалтерскому учету,

некоммерческих структурах;

курсовыми сетями при коммерческих и

по программе среднего профессионального образования с

присвоением квалификации бухгалтертехник. Подготовка бухгалтеров

техников осуществляется в средних специальных учебных заведениях

(техникумах, колледжах и т.д.);

по программе высшего профессионального образования с

присвоением квалификации бухгалтерэконом ист. Подготовка бухгалтеров

экономистов осуществляется в университетах, институтах, академиях;

по программе послевузовского дополнительного образования с

присвоением квалификации профессиональный бухгалтер и аудитор.

Подготовка профессиональных бухгалтеров осуществляется в высшихучебных заведениях, аккредитованных Минфином России и Институтом

профессиональных бухгалтеров и аудиторов России в качестве учебно

методических центров (УМЦ).

По областям профессиональной деятельности различаются

специализации бухгалтерской работы:

финансовый учет;

управленческий учет;

налоговый учет;

бюджетный учет;

банковский учет;

аудиторская деятельность;

педагогическая

и

научноисследовательская

учетная

деятельность.

Вопрос 2

Профессиональные навыки и способности бухгалтера.

Согласно Федеральному закону Российской Федерации от 29 декабря

2012 г. № 273ФЗ "Об образовании в Российской Федерации": "Цель

профессионального образования — заложить основу совокупности

профессиональных знаний, профессиональных навыков, профессиональных

ценностей и этики, необходимых для подготовки компетентного

профессионального бухгалтера, который может вносить позитивный вклад в

профессию и развитие общества на протяжении всей профессиональной

карьеры".

Профессиональные знания — это совокупность сведений,

составляющих содержание бухгалтерского учета и взаимосвязанных с ним

дисциплин, которые составляют основу знаний профессионального

бухгалтера.Профессиональные навыки — это различные виды умений, которыми

должен владеть профессиональный бухгалтер с тем, чтобы уместно и

эффективно применять в своей деятельности профессиональные знания,

профессиональные ценности и этику.

Навыки профессионального бухгалтера чрезвычайно широки:

личностные;

специальные и функциональные;

интеллектуальные;

межличностные и коммуникативные; организационные и управленческие.

Интеллектуальные навыки позволяют решать проблемы, принимать

решения и использовать правильную оценку в сложных организационных

ситуациях. К ним можно отнести:

— владение базовыми теоретическими знаниями и практическими

профессиональными навыками в области финансового, управленческого,

налогового учета и формирования соответствующих видов отчетности;

— способность комплексно анализировать результаты финансово

хозяйственной деятельности организаций, выделять проблемы и оценивать, в

каком порядке их нужно решать;

— способность проводить аудит финансовой отчетности;

— достаточное владение знаниями в области международных

стандартов финансовой отчетности и способность применять их на практике;

— умение находить необходимую информацию в различных

дисциплинах для решения многосторонних или сложных проблем; оценивать

возможность альтернативных решений и понимать роль профессионального

суждения в их принятии;

— обоснование роли профессиональных ценностей и этики в развитии

цивилизации, условиях реформирования бухгалтерского учета в России и

связанных с этим современных социальных и этических проблем.

Вопрос 3

Этика профессионального бухгалтера и аудитора.Отличительной особенностью аудиторской и бухгалтерской профессий

является признание и принятие на себя обязанности действовать в

общественных интересах. Поэтому их ответственность не исчерпывается

исключительно удовлетворением потребностей отдельного клиента или

работодателя. Действуя в общественных интересах, бухгалтеры и аудиторы

обязаны соблюдать и подчиняться нормам профессиональной этики и морали.

Кодекс этики профессионального поведения существует главным

образом для профессий, имеющих особую, повышенную ответственность

перед обществом – государственных служащих, врачей, профессиональных

бухгалтеров, к которым относят и аудиторов.

Этический кодекс профессионального поведения бухгалтеров был

сформулирован и провозглашен Международной федерацией бухгалтеров

сравнительно недавно – в конце прошлого столетия. В Российской Федерации

он официально признан в 2003 г. как Кодекс этики членов ИПБ. Этот Кодекс

разработан с учетом требований законодательства Российской Федерации и

положений Кодекса этики аудиторов в России, принятых несколько

ранее. "Кодекс этики профессиональных бухгалтеров – членов Института

профессиональных бухгалтеров России" был утвержден решением

Президентского Совета ИПБА России (протокол № 09/07 от 26.09.2007).

Хотя профессиональных бухгалтеров и аудиторов в международной

практике иногда объединяют в одну профессию, кодексы этики их поведения

имеют различия, и правильно будет говорить о наличии двух кодексов.

Необходимость специального кодекса этики поведения бухгалтеров,

работающих в качестве учетных работников на предприятиях, в учреждениях

обусловлена специфическим содержанием

и других организациях,

выполняемых бухгалтерией функций и общественным назначением учетной

профессии.

Общественное предназначение бухгалтерской профессии проявляется в

том, что бухгалтеры способствуют эффективному и рациональномуиспользованию ресурсов,

непроизводительные расходы,

предотвращают нерациональные траты,

обеспечивают сохранность своего,

принадлежащего предприятию и примеченного для хозяйственной

Они контролируют соблюдение

деятельности чужого имущества.

законодательства при совершении сделок и хозяйственных операций

собственным персоналом и сторонними лицами и организациями. Вместе с

аудиторами они обеспечивают необходимую для всех участников делового

сообщества достоверность финансовой отчетности.

Правительство, инвесторы, кредиторы, работодатели и общественность

в целом по данным этой отчетности в индивидуальном или свободном виде

принимают решения, от которых зависят состояние экономики страны,

финансовое положение и состояние организаций, которые имеют дело с

данным предприятием. Без достоверных данных бухгалтерского учета

а также

невозможен эффективный финансовый менеджмент,

налогообложение, осуществление всех основных функций управления. Они

являются необходимым условием предоставления кредитов и займов,

привлечения стороннего капитала отечественных и зарубежных инвесторов.

Не будет преувеличением утверждение о том, что профессиональное

поведение бухгалтеров и аудиторов в процессе их деятельности влияет на

экономическое благосостояние общества и государства.

Вопрос 4

Профессиональные организации бухгалтеров.

Общественная значимость деятельности профессионального бухгалтера

предопределяет необходимость объединения лиц бухгалтерской профессии в

профессиональное сообщество для выработки общих правил

профессионального поведения. Необходимость решения этих вопросовпривела к появлению ряда международных, региональных и национальных

бухгалтерских профессиональных организаций.

Комитет

стандартам финансовой

отчетности (International Accounting Standards Committee — 1ASC) был создан

международным

по

для разработки МСФО, которыми могли бы в своей учетной практике

руководствоваться все страны. По существу, деятельность IASC сводится к

выделению и по возможности исключению национальных особенностей

бухгалтерского учета, которые не могут быть объяснены влиянием социально

экономических факторов. МСФО, в принципе, предназначены для любых

компаний, но прежде всего могут быть распространены на деятельность

многонациональных компаний (МНК).

1ASC был основан в 1973 г. ведущими профессиональными

бухгалтерскими организациями Австралии, Канады, Франции, Германии,

Японии. Мексики, Голландии, Великобритании, Ирландии и США. В

настоящее время в него входят представители более 100 бухгалтерских

организаций из 75 стран.

Сейчас эта организация называется Советом по международным

стандартам финансовой отчетности (Совет по МСФО).

В разработке международных стандартов может принимать участие

широкий круг профессиональных бухгалтеров. За шесть месяцев до издания

окончательной редакции очередного стандарта Совет по МСФО принимает и

анализирует любые замечания и поправки. Получение мнений всех членов

Совета по МСФО по вновь выпускаемым стандартам обязательно. Заседания

проводятся несколько раз в году и в разных странах, чтобы обеспечить

разнообразие мнений по обсуждаемым проблемам.

К настоящему времени издано более 40 международных стандартов.

Они имеют рекомендательный характер.

Международная федерация бухгалтеров (МФБ) (International Federation

of Accountants — IFAC) была создана в 1977 г. для развития и укрепленияпрестижа бухгалтерской профессии. Цели этой организации в значительной

степени совпадают с целями Совета по МСФО, однако приоритет отдастся

Членами МФБ являются

собственно бухгалтерской профессии.

представители профессиональных учетных организаций из более чем 75 стран.

В их числе ИПБ России.

Организация Объединенных Нации

(ООН) также проявляет

определенный интерес к проблемам учета и отчетности. Причина кроется в

расширяющемся влиянии МНК на мировую экономику. В 1982 г. группа

экспертов ООН выпустила новую редакцию специального руководства, в

котором обобщаются требования к степени аналитичности финансовой

отчетности МНК. В частности, в годовой отчет предлагается включать

следующие документы:

отчет о прибылях и убытках;

баланс;

отчет о затратах на научноисследовательские разработки;

отчет об инвестициях в основные фонды и др.

Одна из задач, стоящих перед экспертами ООН, — выработка

рекомендаций по наполнению отчетов МНК информацией, которая позволила

бы правительствам слаборазвитых стран получать более полное

представление о деятельности этих компаний на их территориях.

Проблемами стандартизации учета в ООН

занимается

Межправительственная рабочая группа экспертов по МСФО.

Наряду с международными организациями существуют региональные

организации, объединяющие бухгалтеров разных регионов.

Африканский совет по бухгалтерскому учету был основан в 1979 г. в

целях унификации методик учета, совершенствования профессионального

образования, обмена опытом работы и новыми идеями. Его членами являются

правительственные организации бухгалтеров из 27 африканских стран.Ассоциация бухгалтеров стран Америки объединяет бухгалтерские

организации 21 американской страны. Сфера интересов ассоциации в

основном ограничивается проблемами учета в южноамериканских странах.

Каждые дватри года по результатам конференций участников публикуются

научнометодические материалы.

Федерация бухгалтеров Ассоциации государств ЮгоВосточной

Азии объединяет бухгалтерские организации пяти стран — членов блока:

Индонезии, Малайзии, Филиппин, Сингапура и Таиланда. Кроме решения

основной задачи — повышения статуса бухгалтерской профессии —

Федерация рассматривает вопросы согласования национальных методик

учета.

Конфедерация бухгалтеров Азиатского и Тихоокеанского

регионов объединяет представителей более 20 стран. Ее текущая цель —

координация развития учетной профессии в регионе. В будущем

Конфедерация планирует заняться проблемой гармонизации учета.

бухгалтеров является

Федерация

европейских

ведущей

профессиональной организацией в Европе. Она была создана в 1986 г. в

результате объединения двух профессиональных ассоциаций, одна из которых

представляла интересы стран Общего рынка, другая — интересы иных

европейских стран. Федерация сохранила и развила европейские традиции

проведения научноисследовательской работы, организации конференций и

семинаров, выпуска литературы по проблемам учета. Так, в 1989 г. Федерация

опубликовала подробный отчет, посвященный сравнительному анализу

Четвертой директивы ЕС и МСФО.

Вопрос 5

Статус профессионального бухгалтераТермин "профессиональный бухгалтер" является официальным брендом

Международной федерации бухгалтеров (IFAC).

Профессиональный бухгалтер — это лицо, являющееся членом

организации, входящей в IFAC.

Также согласно стандартам IFAC к профессиональным бухгалтерам

относятся следующие профессии: главный бухгалтер, аудитор, финансовый

директор и налоговый консультант.

В России право присвоения титула профессионального бухгалтера

принадлежит Институту профессиональных бухгалтеров и аудиторов России

(ИПБ России). ИПБ России является действительным полноправным членом

Международной федерации бухгалтеров и крупнейшей в России

саморегулируемой профессиональной организацией, объединяющей интересы

всех представителей бухгалтерской профессии.

По определению ИПБ России профессиональный бухгалтер — это

лицо, являющееся членом ИПБ России и получившее один или несколько из

следующих видов аттестатов:

―профессионального бухгалтера коммерческой организации по

специализациям: главный бухгалтер, бухгалтерэксперт (консультант);

финансовый директор (менеджер), финансовый эксперт (консультант);

директор по управленческому учету;

профессионального бухгалтера бюджетного учреждения;

― профессионального бухгалтера по МСФО;

―

― резерва профессионального бухгалтера коммерческой организации

по специализациям: резерв главного бухгалтера, бухгалтераэксперта

(консультанта); резерв финансового директора (менеджера), финансового

эксперта (консультанта); резерв директора по управленческому учету;

― резерва профессионального бухгалтера по МСФО;

― резерва профессионального бухгалтера бюджетного учреждения;

― бухгалтераэкономиста коммерческой организации;― бухгалтераэкономиста бюджетного учреждения;

― бухгалтера (экономиста) на соответствие должности по

направлениям учета.

Профессиональный бухгалтер может осуществлять свою деятельность в

области бухгалтерского учета, аудиторской деятельности, финансового

менеджмента,

исследовательской или управленческой деятельности.

финансовой экспертизы,

преподавательской,

научно

По степени влияния на характер работы и соблюдения в ходе ее

выполнения профессиональных требований выделяют две категории

бухгалтеров.

Первая категория — это публично практикующие профессиональные

бухгалтеры. В соответствии с Кодексом этики ИПБ России публично

практикующий профессиональный бухгалтер — это аттестованный

профессиональный бухгалтер (аудитор), который:

— индивидуально оказывает услуги по аудиту, бухгалтерскому учету,

налогообложению или иные профессиональные услуги;

— занимает должность в фирме, оказывающей профессиональные

услуги.

К этой категории можно также отнести фирмы публично практикующих

профессиональных бухгалтеров, занимающихся аутсорсингом или другими

услугами, для осуществления которых требуется знание бухгалтерского

учета. Это собственники и руководители профессиональных бухгалтерских,

аудиторских и консалтинговых фирм, а также профессиональные бухгалтеры,

аудиторы и консультанты, которые оказывают услуги в качестве

индивидуальных предпринимателей. Все они имеют возможность оказывать

содержание и характер оказываемых

влияние как на объем,

профессиональных услуг, так и на принятие или отклонение клиента как

такового.Вопрос 6

Профессиональные аудиторские организации.

Согласно Федеральному закону "Об аудиторской деятельности" в

аккредитованные

Российской Федерации могут

создаваться

на

профессиональные аудиторские организации,

некоммерческой основе и устанавливающие обязательные для своих членов

действующие

стандарты осуществления профессиональной деятельности и

Данные организации должны получить

профессиональной этики.

аккредитацию в уполномоченном федеральном органе при наличии членства

не менее 1000 аттестованных аудиторов или не менее 100 аудиторских

организаций.

В соответствии с Федеральным законом "Об аудиторской деятельности"

все аудиторские компании и индивидуальные аудиторы для занятия

аудиторской деятельностью должны вступать в саморегулируемые

организации аудиторов.

Саморегулируемыми организациями признаются некоммерческие

организации, созданные в целях, предусмотренных Федеральным законом "О

саморегулируемых организациях" и другими федеральными законами,

основанные на членстве, объединяющие субъектов предпринимательской

деятельности исходя из единства отрасли производства товаров (работ, услуг)

или рынка произведенных товаров (работ, услуг), либо объединяющие

субъектов профессиональной деятельности определенного вида.

В России получить статус саморегулируемой организации в области

аудита в соответствии с Законом № 315ФЗ от 1 декабря 2007 г. (в ред. от 1

июля 2011 г.) "О саморегулируемых организациях" имеет право

некоммерческая организация, соответствующая следующим требованиям:1) объединение в составе саморегулируемой организации в качестве ее

членов не менее 25 субъектов предпринимательской деятельности или не

менее 100 субъектов профессиональной деятельности;

2) наличие стандартов и правил предпринимательской или

профессиональной деятельности, обязательных для выполнения всеми

членами саморегулируемой организации;

3) обеспечение саморегулируемой организацией дополнительной

имущественной ответственности каждого ее члена перед потребителями

аудиторских услуг и иными лицами посредством формирования

компенсационного фонда.

Некоммерческая организация приобретает статус саморегулируемой

организации с даты внесения сведений о некоммерческой организации в

государственный реестр саморегулируемых организаций и утрачивает статус

саморегулируемой организации с даты исключения сведений о

некоммерческой организации из указанного реестра.

Предметом саморегулирования является предпринимательская или

профессиональная деятельность

саморегулируемые организации.

субъектов,

объединенных

в

В настоящее время включены в Единый государственный реестр

саморегулируемых организаций аудиторов следующие организации.

1. Некоммерческое партнерство "Аудиторская палата России".

Цели создания Палаты:

• защита законных интересов своих членов;

• создание условий для увеличения конкурентоспособности своих

членов путем регулярного повышения квалификации и внешнего контроля со

стороны Палаты за соблюдением ими нормативной правовой базы аудита и

требований профессиональной этики;

• разрешение конфликтов и споров, возникающих в процессе

аудиторской деятельности.2.

Некоммерческое партнерство "Институт профессиональных

аудиторов (ИПАР)", основной задачей которого является контроль качества

предоставляемых аудиторских услуг. Учредителями ИПАР являются 36

компаний из 16 городов России.

Деятельность ИПАР координируется Минфином России. Эта

координация не предполагает управление делами Института, а лишь

ограничивается надзором за соблюдением законов государства и устава

самого Института.

Цели создания Института:

― аудит государственных унитарных предприятий;

― разработка процедур саморегулирования;

― разработка стандартов качества аудиторских услуг.

3.

Некоммерческое партнерство "Московская аудиторская

палата (МоАП)" создано в сентябре 1992 г. в целях содействия развитию и

совершенствованию

увеличения

деятельности,

аудиторской

профессионального потенциала аудиторских кадров, представления и защиты

прав и законных интересов аудиторских организаций и аудиторов,

работающих самостоятельно, прежде всего, своих членов. Членами

некоммерческого партнерства МоАП являются более 1000 организаций и

5000 индивидуальных аудиторов.

Основные функции Палаты:

• участие в разработке стратегии развития аудита в РФ;

• взаимодействие с аудиторскими организациями и некоммерческими

объединениями, аудиторами и специалистами, учебными заведениями, как

российскими, так и зарубежными;

• разработка предложений по развитию и совершенствованию

бухгалтерского, налогового законодательства, правового регулирования

аудиторской деятельности;• издание справочников, информационных и учебнометодических

материалов по вопросам, входящим в компетенцию Палаты;

• оказание членам Палаты правовой, организационной и иной

консультационной помощи в рамках уставной деятельности;

• содействие осуществлению профессиональной подготовки и

повышению квалификации аудиторов;

• организация различных форм обучения аудиторов, участие в

разработке учебных планов и программ обучения аудиторов, а также

программ проведения квалификационных экзаменов на получение

квалификационного аттестата аудитора;

• ведение Реестра аудиторов и аудиторских организаций — членов

Палаты;

• установление и развитие деловых связей и контактов с зарубежными

аудиторскими организациями, участие в работе международных организаций.

4. Некоммерческое партнерство "Российская Коллегия аудиторов

(РКА)" создано в 1992 г. в результате реорганизации Общероссийской

общественной организации "Российская Коллегия аудиторов". РКА является

ассоциированным членом МФБ в России с 2000 г.

По своей организационноправовой форме она представляет собой

общероссийское общественное профессиональное объединение. Ее члены —

физические лица — аттестованные аудиторы, а также общественные

объединения физических лиц. РКА имеет региональную сеть, состоящую из 54

региональных отделений. Руководящими органами являются Съезд, Совет,

состоящий из руководителей региональных отделений и председателей

комитетов, президиум Совета и председатель Совета. В числе девяти

комитетов РКА функционирует Комитет по профессиональной этике, спорам

и апелляциям.

Вопрос 7Международные образовательные стандарты учетных профессий.

Международные стандарты финансовой отчетности (МСФО) и

Международные стандарты аудита (MCA) определяют принципы и

технологию ведения учета и имеют технический характер. Но международное

сообщество не ограничивается регулированием только технических аспектов

профессиональной деятельности.

Существуют нормы профессиональной этики, регулирующие поведение

специалистов в целях соблюдения и надлежащего исполнения технических

стандартов, а также обеспечения высокого качества профессиональных услуг

в учетной деятельности в интересах клиентов и общества в целом.

Совет по международным стандартам этики (1ESBA) разрабатывает

международные стандарты образования (МСО) для профессиональных

бухгалтеров, методические рекомендации по их использованию и

совершенствованию и другие документы, способствующие повышению

качества бухгалтерского образования во всем мире. Международные

образовательные стандарты представляют собой комплекс обязательных

требований и включают в себя следующие стандарты:

— MCO (ІES) 1 "Начальные требования к программе

профессионального бухгалтерского образования";

— MCO (ІES) 2 "Содержание программ образования профессиональных

бухгалтеров";

— MCO (ІES) 3 "Профессиональные навыки";

— MCO (ІES) 4 "Профессиональная этика,

ценности и

профессиональное отношение";

— MCO (ІES) 5 "Требования к практическому опыту";

— MCO (ІES) 6 "Оценка профессиональных способностей и

компетенции";

— MCO (ІES) 7 "Продолжение профессионального развития";— MCO (ІES) 8 "Требования к компетентности специалистов по

аудиту".

Стандарт IES 1 содержит требования программы организации — члена

МФБ по образованию и практическому опыту для профессиональных

бухгалтеров на вступительном этапе. Он устанавливает критерии и оценки

квалификации вступительного уровня.

Основной целью данного стандарта является обеспечение

соответствующего уровня образования на начальном этапе обучения, который

позволит обучающимся достичь успеха в обучении, успешно сдать

квалификационные экзамены, получить практический опыт.

Согласно требованиям IES 1 кандидаты должны проходить

вступительное квалификационное тестирование. Это требование организаций,

являющихся членами МФБ.

IES 2 "Содержание программ профессионального образования

бухгалтеров" определяет структуру, объем и направления знаний, очерченных

рамками программ профессионального образования бухгалтеров (ППОБ).

кандидаты получения квалификации

Овладев этими знаниями,

профессионального бухгалтера смогут работать в качестве компетентных

профессиональных бухгалтеров во все более сложных и изменяющихся

условиях.

Цель Стандарта — обеспечить получение кандидатами в члены

организации, которая входит в состав МФБ, достаточного объема

углубленных профессиональных знаний по бухгалтерскому учету.

Поддержание компетентности на должном уровне обеспечивается IES 7

"Постоянное профессиональное развитие".

Требования к профессиональным навыкам, уровню образования,

профессиональным ценностям, этике, к опыту работы представлены в IES 3

"Профессиональные навыки", IES 4 "Профессиональные ценности, этика и

отношения" и IES 5 "Требования по практическому опыту".ІЕS 3 "Профессиональные навыки" раскрывает комплекс необходимых

навыков, соответствующих квалификации профессионального бухгалтера.

Цель стандарта — обеспечить овладение кандидатами в члены

организации, которая входит в состав МФБ, соответствующим комплексом

навыков для работы в качестве профессионального бухгалтера.

На основе данной цели должны быть выполнены задачи, заключающиеся

в определении путей получения общего и профессионального образования

разными способами и в разных обстоятельствах и анализе того, как это

образование может положительно повлиять на развитие таких навыков. Все

это позволяет стать компетентными специалистами на протяжении всей

карьеры в условиях сложной и требовательной среды.

1ЕS 4 определяет профессиональные ценности, этику и отношения,

которыми должны овладеть бухгалтеры в процессе обучения для получения

соответствующей квалификации.

В этих стандартах заложена концептуальная основа профессиональных

ценностей и этики. Подготовленный бухгалтер может профессионально

оценивать ситуацию и действовать этично в интересах общества и профессии.

Задачами данного стандарта являются:

—защита интересов общественности и понимание социальной

ответственности;

—постоянное совершенствование и обучение;

—формирование надежности, ответственности, своевременности,

вежливости и уважения к профессии.

1ЕS 5 устанавливает требования по практическому опыту.

Цель стандарта — обеспечить получение кандидатами в члены

профессиональной организации практического опыта, который считается

приемлемым на момент присвоения квалификации компетентного

профессионального бухгалтера.Практический опыт работы бухгалтера должен быть не менее трех лет.

Это является одним из требований стандарта.

1ЕS 6 устанавливает требования по окончательной оценке

профессиональных способностей и компетентности кандидата перед

признанием его квалификационного уровня.

Стандарт дает оценку профессиональных способностей, таких как:

профессиональные знания, профессиональные привычки, профессиональные

ценности и этика.

1ЕS 7 "Постоянное профессиональное развитие: программа обучения на

протяжении всей жизни и постоянное развитие профессиональной

компетентности" устанавливает требования к организациям — членам МФБ.

Эти организации должны:

— оказывать содействие возникновению у профессиональных

бухгалтеров стремления к постоянному обучению;

— помогать своим членам использовать возможности и ресурсы

постоянного профессионального развития (повышения квалификации);

— устанавливать для членов критерии развития и поддерживать

профессиональную компетентность на уровне, необходимом для защиты

интересов общества;

— контролировать и обеспечивать соблюдение требований постоянного

развития (повышения квалификации) и поддержание профессиональной

компетентности бухгалтеров на определенном уровне.

Стандарт основан на принципе, согласно которому профессиональный

бухгалтер должен отвечать за развитие и поддержание уровня своей

профессиональной компетентности, необходимого для оказания услуг

высокого уровня клиентам, работодателям и другим заинтересованным

сторонам.

Согласно данному стандарту организации — члены МФБ должны

вводить требования относительно постоянного повышения квалификации вкачестве обязательного условия продолжения членства профессионального

бухгалтера. Это обеспечивает постоянное профессиональное развитие.

Такое требование способствует достижению целей профессии, т.е.

оказанию профессиональных услуг для удовлетворения потребностей

общества (включая клиентов и работодателей).

1ЕS 8 "Требования к компетентности специалистов по аудиту"

содержит общие положения (введение, цель, терминологию и т.д.) и

требования к компетентности специалистов по аудиту (стандартные и

специальные применительно к аудиту, осуществляемому в особых условиях и

отраслях).

Организациям — членам МФБ следует разработать положения и

процедуры, позволяющие заинтересованным членам организаций выполнить

требования данного стандарта перед тем, как взять на себя роль специалиста

по аудиту. Развитием и оценкой требуемой компетентности занимаются

организации — члены МФБ, аудиторские фирмы, регулирующие органы и

иные третьи стороны.

Необходимость данного стандарта для специалистов по аудиту

возникла не только ввиду того, что для компетентного выполнения своих

обязанностей в этой области требуются узко специальные знания и навыки, но

и в связи с уровнем доверия общественности и иных третьих лиц к аудиту

исторической финансовой информации.

Целью стандарта является обеспечение конкретных способностей

профессионального бухгалтера, необходимых для работы в качестве

компетентных специалистов по аудиту на определенном уровне и их развитие.

Вопрос 8

Моральные нормы: основные положения

Моралью (или нравственностью) называют принятую в обществе

систему норм, идеалов, принципов и ее выражение в реальной жизни людей.Мораль изучает специальная философская наука — этика.

Мораль в целом проявляет себя в осмыслении противоположности

добра и зла. Добро понимается как важнейшая личная и общественная

ценность и соотносится с влечением человека к поддержанию единства

межличностных связей и достижению нравственного совершенства. Добро

есть стремление к гармоничной целостности как в отношениях между людьми,

так и во внутреннем мире личности. Если добро — созидательно, то зло —

это все, что разрушает межличностные связи и разлагает внутренний мир

человека.

Все нормы, идеалы, предписания морали ставят своей целью

поддержание добра и отвлечение человека от зла. Когда человек осознает

требования поддержания добра как свою личную задачу, можно говорить, что

он осознает свой долг обязательства перед обществом. Исполнение долга

контролируется внешним образом — общественным мнением и внутренним

образом — совестью. Таким образом, совесть есть личное осознание своего

долга.

Человек свободен в моральной деятельности — он волен выбрать или не

выбрать путь следования требованиям долга. Эта свобода человека, его

способность выбирать между добром и злом называется моральным

выбором. На практике моральный выбор — нелегкая задача: часто очень

трудно сделать выбор между долгом и личными склонностями (например,

пожертвовать деньги в детский дом). Еще сложнее становится выбор, если

разные виды долга противоречат друг другу (так, врач должен спасти жизнь

больного и избавить его от боли; иногда то и другое несовместимо). За

последствия морального выбора человек отвечает перед обществом и перед

самим собой (своей совестью).

Суммируя эти особенности морали, можно выделить следующие ее

функции:

оценочную рассмотрение поступков в координатах добра и зла(как хороших, плохих, нравственных или безнравственных);

регулятивную — установление норм,

принципов,

правил

поведения;

контролирующую контроль над выполнением норм на основе

общественного осуждения и/или совести самого человека;

интегрирующую поддержание единства человечества и

целостности духовного мира человека;

воспитательную — формирование добродетелей и способностей

правильного и обоснованного морального выбора.

Из определения морали и ее функций вытекает важное отличие этики от

других наук. Если любая наука интересуется тем, что есть в реальности, то

этика — тем, что должно быть. Большинство научных рассуждений описывает

факты(например,

а

«Вода кипит при 100 градусах Цельсия»),

этика предписывает нормы или оценивает поступки (например, «Ты должен

исполнить обещание» или «Предательство — это зло»).

Специфика моральных норм

Моральные нормы отличны от обычаев и правовых норм.

Обычаи это исторически сложившийся стереотип массового поведения

в конкретной ситуации. Обычаи отличаются от моральных норм:

следование обычаю предполагает беспрекословное и буквальное

подчинение его требованиям, в то время как моральные нормы

предполагают осмысленный и свободный выбор человека;

обычаи различны для разных народов, эпох, социальных групп,

тогда как мораль универсальна — она задает общие нормы для всего

человечества;

исполнение обычаев нередко основано на привычке и страхе перед

неодобрением окружающих, а мораль основывается на чувстве долга и

поддерживается чувством стыда и угрызениями совести.Право это система юридических норм, имеющих общеобязательный

характер. Нормы права отличаются от моральных норм рядом характеристик:

право санкционируется государством,

а мораль основана

на личном убеждении и общественном мнении;

правовые нормы имеют обязательный характер, тогда как

моральные нормы необязательны (хотя и желательны) для исполнения;

правовые нормы документально зафиксированы в законах,

конституции и т.д., а моральные нормы могут бытьнеписаными и устно

передаваться из поколения в поколение;

за невыполнение правовых норм следует административная или

уголовная ответственность (например, штраф или ограничение свободы), а

моральные санкции выражаются в общественном неодобрении и муках

совести.

Некоторые моральные нормы могут по форме совпадать с правовыми.

Напри мер, норма «не укради». Можно задать вопрос: «Почему человек

отказывается от кражи?» Если изза страха перед судом, то мотив не морален,

если из убеждения, что кража — это плохо, то поступок основан на

моральных основаниях. В некоторых ситуациях право и мораль конфликтуют

и то, что человек считает своим моральным долгом, является нарушением

закона (например, некто крадет лекарство, чтобы спасти жизнь близкого

человека).

На ранних своих этапах моральное нормотворчество было тесно связано

с религией, которая выводит мораль из божественного откровения, а

неисполнение норм трактует как грех. Все религии предлагают набор

моральных заповедей, обязательных для исполнения всеми верующими.

По поводу моральных норм в разных религиях нет разногласий:

убийство, воровство, ложь, прелюбодеяние считаются предосудительными во

всех трех мировых религиях.РОЛЬ МОРАЛИ В ЖИЗНИ ЧЕЛОВЕКА И ОБЩЕСТВА

Благодаря способности человека и общества подвергать моральной

оценке все стороны общественной жизни — экономическую, политическую,

духовную и т. д., а также давать моральное обоснование экономическим,

политическим, религиозным, научным, эстетическим и иным целям мораль

оказывается включенной во все сферы общественной жизни.

В жизни действуют нормы и правила поведения, требующие от человека

служения обществу. Их возникновение и существование диктуется

объективной необходимостью совместной, коллективной жизни людей. Таким

образом, можно сказать, что сам способ человеческою существования

необходимо порождает потребность людей друг в друге.

Мораль действует в обществе как совокупность трех структурных

элементов: моральной деятельности, нравственных отношений и морального

сознания.

Прежде чем раскрыть основные функции морали, подчеркнем ряд

особенностей действий морали в обществе. Следует отметить, что в

моральном сознании выражен некий стереотип, шаблон, алгоритм поведения

человека, признаваемый обществом как оптимальный на данный исторический

момент. Существование морали можно интерпретировать как признание

обществом того простого факта, что жизнь и интересы отдельного человека

гарантированы только в том случае, если обеспечено прочное единство

общества в целом. Таким образом, мораль можно считать проявлением

коллективной воли людей, которая через систему требований, оценок, правил

пытается согласовать интересы отдельных индивидов друге другом и с

интересами общества в целом.

В

отличие

от

других

проявлений духовной жизни

сферой

является

общества (наука, искусство, религия) мораль

не

организованной деятельности. Проще говоря, в обществе не существует такихучреждений, которые бы обеспечивали функционирование и развитие морали.

И оттого, наверное, управлять развитием морали в обычном смысле этого

слова (как управлять наукой, религией и т. д.) невозможно. Если мы

вкладываем определенные средства в развитие науки, искусства, то по

прошествии некоторого времени вправе ожидать и ощутимых результатов; в

случае же с моралью это невозможно. Мораль всеобъемлюща и в то же время

неуловима.

Моральные требования и оценки проникают во все сферы человеческой

жизни и деятельности.

Большинство моральных требований апеллирует не к внешней

целесообразности (поступай такто и добьешься успеха или счастья), а к

моральному долгу (поступай такто, потому что этого требует твой долг), т. е.

имеет форму императива — прямого и безусловного повеления. Люди давно

уже убедились, что строгое выполнение моральных правил вовсе не всегда

приводит к жизненному успеху, тем не менее мораль продолжает настаивать

на строгом соблюдении ее требований. Объяснить этот феномен можно

только одним образом: лишь в масштабе всего общества, в суммарном итоге

выполнение того или иного морального предписания обретает свой полный

смысл и отвечает некой общественной потребности.

ФУНКЦИИ МОРАЛИ

Рассмотрим социальную роль морали, т. е. основные ее функции:

регулятивную;

оценочную;

воспитательную.

Вопрос 9

Фундаментальные моральные принципы.Базой формирования совокупности моральных норм бухгалтера служат

такие особенности бухгалтерской профессии, как:

1) необходимость действовать в ситуации возникновения конфликта

интересов, причем невозможно составить полный перечень случаев, в которых

может возникнуть конфликт интересов;

2) публичный характер деятельности бухгалтера, объективно

заключающейся в следовании общественным интересам.

Моральная обоснованность профессионального выбора оценивается

исходя из существующего профессионального сознания, которое является

источником профессиональнонравственных представлений отдельного

специалиста. Профессиональное сознание представляет собой часть

общественного сознания, которая возникает в его структуре как проекция

специализации профессионального опыта определенной профессиональной

группы.

С учетом тенденций мирового развития профессии бухгалтера можно

выделить несколько комплексов, составляющих профессиональное сознание.

1. Комплекс, отражающий место и функции профессии в обществе, ее

роль и связи с общественными институтами. Этот комплекс определяет

самоощущение профессионалов,

соответствующие роли и подходы к деятельности.

их самосознание,

диктует им

2. Накопленный опыт решения профессиональных задач. Например,

особенности осуществления работ, методы, инструментарий в виде

определенных алгоритмов и прецедентов, которым целесообразно или

нецелесообразно следовать.

3. Комплекс, отражающий желаемые или нежелательные для

профессионального сообщества варианты поведения в обычных и

конфликтных ситуациях профессиональной деятельности. Этот комплекс

представлений в профессиональном сознании создается сменяющими друг

друга поколениями специалистов на основе их профессиональнопоэтому он может

нравственного выбора вариантов поведения,

рассматриваться как стихийное обобщение профессиональнонравственного

опыта, которое образует основу профессиональной морали специалиста.

Основной элемент данного комплекса — это профессиональнонравственные

ценности и образцы поведения, в которых они воплощаются.

Вопрос 9

Фундаментальные моральные принципы

Профессиональные бухгалтеры (аудиторы) в ходе осуществления своей

деятельности обязаны неукоснительно соблюдать этические принципы и

использовать их в качестве основы для принятия любых решений

профессионального характера.

Соблюдение этических принципов гарантируется высокими моральными

качествами и профессиональной ответственностью бухгалтеров, объективной

необходимостью поддержания и укрепления доверия к бухгалтерской

профессии.

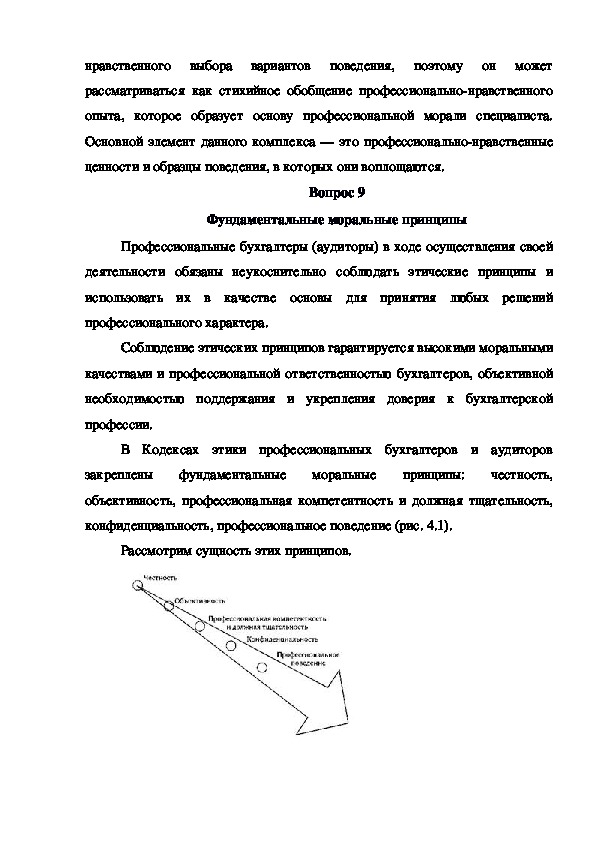

В Кодексах этики профессиональных бухгалтеров и аудиторов

честность,

закреплены фундаментальные моральные принципы:

объективность, профессиональная компетентность и должная тщательность,

конфиденциальность, профессиональное поведение (рис. 4.1).

Рассмотрим сущность этих принципов.Вопрос 10

Дисциплинарные меры и их применение.

За совершение дисциплинарного проступка, т. е. неисполнение или

ненадлежащее исполнение работником по его вине возложенных на него

трудовых обязанностей, работодатель имеет право применить следующие

виды дисциплинарных взысканий:

замечание;

выговор;

увольнение по соответствующим основаниям.

Федеральными законами, уставами и положениями о дисциплине для

отдельных категорий работников могут быть предусмотрены также и другие

виды дисциплинарных взысканий.

Не допускается применение дисциплинарных взысканий,

не

предусмотренных федеральными законами, уставами и положениями о

дисциплине.

Порядок применения дисциплинарных взысканий

До применения дисциплинарного взыскания работодатель должен

затребовать от работника объяснение в письменной форме.

В случае отказа работника дать указанное объяснение составляется

соответствующий акт.

Отказ работника дать объяснение не является препятствием для

применения дисциплинарного взыскания.

Дисциплинарное взыскание применяется не позднее одного месяца со

дня обнаружения проступка, не считая времени болезни работника,

пребывания его в отпуске, а также времени, необходимого на учет мнения

представительного органа работников.Дисциплинарное взыскание не может быть применено позднее шести

месяцев со дня совершения проступка, а по результатам ревизии, проверки

финансовохозяйственной деятельности или аудиторской проверки — позднее

двух лет со дня его совершения. В указанные сроки не включается время

производства по уголовному делу.

За каждый дисциплинарный проступок может быть применено

только одно дисциплинарное взыскание.

Приказ (распоряжение) работодателя о применении дисциплинарного

взыскания объявляется работнику под расписку в течение трех рабочих дней

со дня его издания. В случае отказа работника подписать указанный приказ

(распоряжение) составляется соответствующий акт.

Дисциплинарное взыскание может быть обжаловано работником в

государственные инспекции груда или органы по рассмотрению

индивидуальных трудовых споров.

Если в течение года со дня применения дисциплинарного взыскания

работник не будет подвергнут новому дисциплинарному взысканию, то он

считается не имеющим дисциплинарного взыскания.

Работодатель до истечения года со дня применения дисциплинарного

взыскания имеет право снять его с работника по собственной инициативе,

просьбе самого работника, ходатайству его непосредственного руководителя

или представительного органа работников.

Работодатель обязан рассмотреть заявление представительного органа

работников о нарушении руководителем организации, его заместителями

законов и иных нормативных правовых актов о труде, условий коллективного

соглашения и сообщить о результатах рассмотрения

договора,

представительному органу работников.

В случае, если факты нарушений подтвердились, работодатель обязан

применить к руководителю организации, его заместителям дисциплинарное

взыскание вплоть до увольнения.При специальной дисциплине труда порядок, сроки применения и виды

дисциплинарных взысканий могут быть иными.

Привлечение к дисциплинарной ответственности руководителя

организации, руководителя структурного подразделения организации, их

заместителей по требованию представительного органа работников

Привлечение

к

дисциплинарной

ответственности

руководителя структурного подразделения

руководителя организации,

организации, их заместителей по требованию представительного органа

работников регулируется ст. 195, ч. 6 ст. 370 ТК РФ.

Профсоюзные органы, в частности профком организации, наделены

правом осуществлять контроль за соблюдением трудового законодательства.

В случае обнаружения фактов нарушения в организации трудового

законодательства, локальных правовых актов, содержащих нормы трудового

права, сокрытия несчастных случаев на производстве, невыполнения условий

коллективного договора, соглашения профком вправе потребовать от

работодателя наказать виновных в этом руководителя организации, ее

подразделения либо их заместителей.

Работодатель по факту заявления представительного органа

работников, обычно профкома, возбуждает дисциплинарное производство.

Для него характерны те же стадии, что и при выявлении нарушения

внутреннего трудового распорядка работником, которые были изложены

выше. Если вина руководителей или их заместителей в нарушении норм

трудового права будет установлена, то работодатель обязан применить к ним

«дисциплинарное взыскание вплоть до увольнения» (ч. 2 ст. 195 ТК РФ).

О результатах дисциплинарного производства работодатель сообщает

заявителю (профкому). Срок ответа в законодательстве о труде не определен.

Однако в не го должно зачитываться время, которое законодатель

устанавливает для применения дисциплинарного взыскания вч. 3, 4 ст. 193 ТК

РФ. Обычно это один месяц, а по результатам ревизии, проверки финансовохозяйственной деятельности или аудиторской проверки — два гола со дня

совершения дисциплинарного проступка. Если по обстоятельствам,

указанным в заявлении профкома, в отношении руководителя или его

заместителя возбуждено уголовное дело, то срок сообщения в профорганы

продлевается на время производства по у головному делу.

ПОРЯДОК ПРИМЕНЕНИЯ ДИСЦИПЛИНАРНЫХ ВЗЫСКАНИЙ

Порядок применения дисциплинарного взыскания в ТК РФ детально не

регламентируется. Это нередко приводит к нарушению трудовых прав и

свобод работника.

Вопрос 11

Мораль как основа профессии.

Мораль (от латинского moralis – нравственный; mores – нравы) является

одним из способов нормативного регулирования поведения человека, особой

формой общественного сознания и видом общественных отношений. Есть ряд

определений морали, в которых оттеняются те или иные ее существенные

свойства[1].

Мораль – это один из способов регулирования поведения людей в

обществе. Она представляет собой систему принципов и норм, определяющих

характер отношений между людьми в соответствии с принятыми в данном

обществе понятиями о добре и зле, справедливом и несправедливом,

достойном и недостойном. Соблюдение требований морали обеспечивается

силой духовного воздействия, общественным мнением, внутренним

убеждением, совестью человека.

Особенностью морали является то, что она регулирует поведение и

сознание людей во всех сферах жизни (производственная деятельность, быт,

семейные, межличностные и другие отношения). Мораль распространяется

также на межгрупповые и межгосударственные отношения.Моральные принципы имеют всеобщее значение, охватывают всех

людей, закрепляют основы культуры их взаимоотношений, создаваемые в

длительном процессе исторического развития общества.

Всякий поступок, поведение человека может иметь разнообразное

значение (правовое, политическое, эстетическое и др.), но его нравственную

сторону, моральное содержание оценивают по единой шкале. Моральные

нормы повседневно воспроизводятся в обществе силой традиции, властью

общепризнанной

4 Глава I. Мораль и этика: основные понятия

и поддерживаемой всеми дисциплины, общественным мнением. Их

выполнение контролируется всеми.

Ответственность в морали имеет духовный, идеальный характер

(осуждение или одобрение поступков), выступает в форме моральных оценок,

которые человек должен осознать, внутренне принять и сообразно с этим

направлять и корректировать свои поступки и поведение. Такая оценка

должна соответствовать общим принципам и нормам, принятым всеми

понятиям о должном и недолжном, достойном и недостойном и т. д.

Мораль зависит от условий человеческого бытия, сущностных

потребностей человека, но определяется уровнем общественного и

индивидуального сознания. Наряду с другими формами регулирования

поведения людей в обществе мораль служит согласованию деятельности

множества индивидов, превращению ее в совокупную массовую деятельность,

подчиненную определенным социальным законам.

Исследуя вопрос о функциях морали, выделяют регулятивную,

воспитательную, познавательную, оценочноимперативную, ориентирующую,

мотивационную, коммуникативную, прогностическую и некоторые другие ее

функции[2]. Первостепенный интерес для юристов представляют такие

функции морали, как регулятивная и воспитательная.Регулятивная функция считается ведущей функцией морали. Мораль

направляет и корректирует практическую деятельность человека с точки

зрения учета интересов других людей, общества. При этом активное

воздействие морали на общественные отношения осуществляется через

индивидуальное поведение.

Воспитательная функция морали состоит в том, что она участвует в

Мораль

формировании человеческой личности,

способствует становлению взглядов на цель и смысл жизни, осознанию

ее самосознания.

человеком своего достоинства, долга перед другими людьми и обществом,

необходимости уважения к правам, личности, достоинству других. Эту

функцию принято характеризовать как гуманистическую. Она оказывает

влияние на регулятивную и другие функции морали.

Мораль рассматривают и как особую форму общественного сознания, и

как вид общественных отношений, и как действующие в обществе нормы

регулирующие деятельность человека – нравственную

поведения,

деятельность[3].

1. Мораль, ее функции и структура 5

Нравственное сознание является одним из элементов морали,

представляющим собой ее идеальную, субъективную сторону. Нравственное

сознание предписывает людям определенные поведение и поступки в качестве

их долга. Нравственное сознание дает оценку разным явлениям социальной

действительности (поступка, его мотивов, поведения, образа жизни и т. д.) с

точки зрения соответствия моральным требованиям. Эта оценка выражается в

одобрении или осуждении, похвале или порицании, симпатии и неприязни,

любви и ненависти. Нравственное сознание – форма общественного сознания и

одновременно область индивидуального сознания личности. В последнем

важное место занимает самооценка человека, связанная с нравственными

чувствами (совесть, гордость, стыд, раскаяние и т. п.).

Мораль нельзя сводить только к моральному (нравственному) сознанию.Выступая против отождествления нравственности и нравственного

сознания, М. С. Строгович писал: "Нравственное сознание – это взгляды,

убеждения, идеи о добре и зле, о достойном и недостойном поведении, а

нравственность – это действующие в обществе социальные нормы,

регулирующие поступки, поведение людей, их взаимоотношения"[4].

Моральные отношения возникают между людьми в процессе их

деятельности, имеющей нравственный характер. Они различаются по

содержанию, форме, способу социальной связи между субъектами. Их

содержание определяется тем. по отношению к кому и какие нравственные

обязанности несет человек (к обществу в целом; к людям, объединенным

одной профессией; к коллективу; к членам семьи и т. д.), но во всех случаях

человек в конечном счете оказывается в системе моральных отношений как к

обществу в целом, так и к себе как его члену. В моральных отношениях

человек выступает и как субъект, и как объект моральной деятельности. Так,

поскольку он несет обязанности перед другими людьми, сам он является

субъектом по отношению к обществу, социальной группе и т. д., но

одновременно он и объект моральных обязанностей для других, поскольку

они должны защищать его интересы, заботиться о нем и т. д.

Нравственная деятельность представляет собой объективную сторону

морали[5]. О нравственной деятельности можно говорить тогда, когда

поступок, поведение, их мотивы поддаются

6 Глава I. Мораль и этика: основные понятия

оценке с позиций разграничения добра и зла, достойного и недостойного

и пр. Первичный элемент нравственной деятельности – поступок (или

проступок), поскольку в нем воплощаются моральные цели, мотивы или

ориентации. Поступок включает: мотив, намерение, цель, деяние, последствия

поступка. Моральные последствия поступка – это самооценка его человеком

и оценка со стороны окружающих.Совокупность поступков человека, имеющих нравственное значение,

совершаемых им в относительно продолжительный период в постоянных или

изменяющихся условиях, принято называть поведением. Поведение человека –

единственный объективный показатель его моральных качеств, нравственного

облика.

Нравственная деятельность характеризует только действия,

нравственно мотивированные и целенаправленные. Решающим здесь являются

побуждения, которыми руководствуется человек, их специфически

нравственные мотивы: желание совершить добро, реализовать чувство долга,

достичь определенного идеала и т. д.

В структуре морали принято различать образующие ее элементы.

Мораль включает в себя моральные нормы, моральные принципы,

нравственные идеалы, моральные критерии и др.

Моральные нормы – это социальные нормы, регулирующие поведение

человека в обществе, его отношение к другим людям, к обществу и к себе. Их

выполнение обеспечивается силой общественного мнения, внутренним

убеждением на основе принятых в данном обществе представлений о добре и

зле, справедливости и несправедливости, добродетели и пороке, должном и

осуждаемом.

Моральные нормы определяют содержание поведения, то, как принято

поступать в определенной ситуации, то есть присущие данному обществу,

социальной группе нравы. Они отличаются от других норм, действующих в

обществе и выполняющих регулятивные функции (экономических,

политических, правовых, эстетических), по способу регулирования поступков

людей. Нравы повседневно воспроизводятся в жизни общества силой

традиции, авторитетом и властью общепризнанной и поддерживаемой всеми

дисциплины, общественным мнением, убеждением членов общества о

должном поведении при определенных условиях.В отличие от простых обычаев и привычек, когда люди однотипно

поступают в сходных ситуациях (празднование дня рождения, свадьбы,

проводы в армию, различные ритуалы, при

1. Мораль, ее функции и структура 7

вычка к определенным трудовым действиям и др.), моральные нормы не

просто выполняются вследствие заведенного общепринятого порядка, а

находят идейное обоснование в представлениях человека о должном или

недолжном поведении как вообще, так и в конкретной жизненной ситуации.

В основу формулирования моральных норм как разумных,

целесообразных и одобряемых правил поведения положены реальные

принципы, идеалы, понятия о добре и зле и т. д., действующие в обществе.

Выполнение нравственных норм обеспечивается авторитетом и силой

общественного мнения, сознанием субъекта о достойном или недостойном,

нравственном или безнравственном, что определяет и характер нравственных

санкций.

Моральная норма в принципе рассчитана на добровольное исполнение.

Но ее нарушение влечет за собой моральные санкции, состоящие в

отрицательной оценке и осуждении поведения человека, в направленном

духовном воздействии. Они означают нравственный запрет совершать

подобные поступки в будущем, адресованный как конкретному человеку, так

и всем окружающим. Моральная санкция подкрепляет нравственные

требования, содержащиеся в моральных нормах и принципах.

Нарушение моральных норм может влечь за собой помимо моральных

санкций санкции иного рода (дисциплинарные или предусмотренные нормами

общественных организаций). Например, если военнослужащий солгал своему

командиру, то за этим бесчестным поступком в соответствии со степенью его

тяжести на основании воинских уставов последует соответствующая реакция.

Моральные нормы могут выражаться как в негативной, запрещающей

форме (например, Моисеевы законы – Десять заповедей, сформулированных вБиблии), так и в позитивной (будь честен, помогай ближнему, уважай

старших, береги честь смолоду и т. д.).

Моральные принципы – одна из форм выражения нравственных

в наиболее общем виде раскрывающая содержание

требований,

нравственности, существующей в том или ином обществе. Они выражают

основополагающие требования, касающиеся нравственной сущности человека,

характера взаимоотношений между людьми, определяют общее направление

деятельности человека и лежат в основе частных, конкретных норм

поведения. В этом отношении они служат критериями нравственности.