Поделиться

Сучасна податкова система в Україні.

Податкова система — це сукупність правових норм, що регулюють розміри, форми і терміни стягнення податків і платежів, які мають податковий характер й

необхідні державі для виконання її функцій. Комплекс податкових заходів істотно впливає на економічну й інвестиційну активність.

Практика свідчить, що наслідком збільшення ставок і маси стягненнях державою податків завжди є збільшення інфляційних тенденцій. Збільшення маси або напрямку податків призводить до зростання цін або через скорочення попиту внаслідок зростання цін або через скорочення попиту внаслідок зростання цін веде до погіршення фінансового становища господарюючих суб'єктів, що характеризується подальшим поглибленням кризи і спадом виробництва у загальноекономічному масштабі.

Інколи підприємства штучно утримують низькі ціни на свою продукцію

з метою, щоб, з одного боку,

зменшити абсолютну масу податкових платежів до

бюджету, з іншого,

шляхом створення штучного

дефіциту здійснювати кінцеву реалізацію своїх товарів за посередництва тіньових

комерційних структур. Зрештою

все одно спрацює

механізм ринку: споживач

оплачує продукт за ринковою

ціною. Разом із тим для держави стає безглуздим збільшення податків, оскільки

основна маса прибутку

Інколи підприємства штучно утримують низькі ціни на свою продукцію

з метою, щоб, з одного боку,

зменшити абсолютну масу податкових платежів до

бюджету, з іншого,

шляхом створення штучного

дефіциту здійснювати кінцеву реалізацію своїх товарів за посередництва тіньових

комерційних структур. Зрештою

все одно спрацює

механізм ринку: споживач

оплачує продукт за ринковою

ціною. Разом із тим для держави стає безглуздим збільшення податків, оскільки

основна маса прибутку

![]()

![]()

![]()

![]()

![]() присвоюється виробником

і

присвоюється виробником

і

![]()

![]()

![]()

![]() посередником безконтрольно.

посередником безконтрольно.

Система

оподаткування в Україні являє собою сукупність податків і зборів - обов’язкових платежів до бюджету

та внесків до державних цільових

фондів, що справляються у визначеному порядку,

її сьогоднішній стан можна охарактеризувати як створення основ реформування податкової системи. За короткий

час здійснено перехід

до системи формування доходів бюджету на податковій основі,

реформована сама податкова

система

Система

оподаткування в Україні являє собою сукупність податків і зборів - обов’язкових платежів до бюджету

та внесків до державних цільових

фондів, що справляються у визначеному порядку,

її сьогоднішній стан можна охарактеризувати як створення основ реформування податкової системи. За короткий

час здійснено перехід

до системи формування доходів бюджету на податковій основі,

реформована сама податкова

система

(впровадження податків, характерних для більшості

розвинутих країн з ринковою економікою, наприклад,

податку на додану вартість). Але оскільки ця система

базується на системі доходів бюджету, заснованій на

принципах надмірної централізації, на

сучасному етапі гостро встає питання, наповнення нових

форм оподаткування ринковим змістом. (рис. 1.1)

Ко

Ко

Податок з власників

п авт

Зб

Зб

Збір за право жіпроведення

кіно - і телезйомок

Рис1.1 Система оподаткування в Україні (згідно із законом України

„Про систему

Податок власників

транспортних засобів о

транспортнихЗбір на право

оподаткування"

засобів

засобів

використання місцевої

№77/97-ВР від 18.02.97р. з

Збір за

Збір за

Збір за

Збір за

имволіки

р

Збір за проїзд по території

урахуванням змін та доповнень)

Податки є формою

фінансових

забрудненняучасть у грі

![]() навколишньогтооталізаторі

навколишньогтооталізаторі

середовищаЗбір за право

використання місцевої символіки

використання місцевої символіки

спеціальне прикордонних

Внески на

Збір за

використання

областей

відносин між

обов’язкове проведення

природних ресурсів

природних ресурсів

державою і членами суспільства з метою

соціальне страхування

місцевого аукціону

створення загальнодержавного

на випадокЗбір за проїзд

централізованого фонду

безробіття

територією

грошових ресурсів, необхідних для здійснення державою її функцій.

прикордонних областей

Податки в Україні є основним видом державного

доходу, податки виконують дві функції - фіскальну та економічну. За допомогою фіскальної функції здійснюється формування бюджетного фонду країни, реалізація

економічної функції дає змогу державі безпосередньо впливати на процес суспільного відтворення в цілому, стимулюючи ті чи інші галузі народного господарства.

Оптимальна податкова система в Україні має відповідати таким принципам:

- економічній ефективності;

- адміністративній простоті;

- гнучкості;

- політичній відповідальності;

- справедливості.

Податки і збори — це обов'язкові платежі до бюджету і державних цільових фондів, що здійснюються платниками у порядку і на умовах, визначених законодавчими актами України.

Державні цільові фонди —це фонди, створені відповідно до законів України, що формуються за рахунок визначеними законами України податків і зборів

![]()

![]()

![]()

![]()

![]()

![]() (обов'язкових платежів)

юридичних осіб, незалежно

від форми власності

і внесків фізичних осіб.

(обов'язкових платежів)

юридичних осіб, незалежно

від форми власності

і внесків фізичних осіб.

Розглянемо класифікацію податків

залежно відрізних ознак (рис. 1.2)

Розглянемо класифікацію податків

залежно відрізних ознак (рис. 1.2)

|

|

|

|

||||

Рис. 1.2. Класифікація податків та зборів

![]() Податки по відношенню до бюджетного устрою поділяються на загальнодержавні

та місцеві.

Податки по відношенню до бюджетного устрою поділяються на загальнодержавні

та місцеві.

Загальнодержавні податки і збори встановлюються Верховною Радою України і справляються на всій території України. Механізм справляння місцевих податків і зборів та порядок їх сплати встановлюються сільськими, селищними, міськими Радами відповідно до переліку і в межах граничних розмірів ставок, установлених Декретом Кабінету Міністрів України від 20.05.93 р. № 56-93 "Про місцеві податки і збори" (зі змінами і доповненнями).

Стягнення податків до бюджету здійснюється за різними ставками, які поділяються на:

пропорційні - від бази оподаткування підлягає сплаті певна частка, відсоток (наприклад, від оподатковуваного прибутку 30 % складає податок на прибуток підприємств);

прогресивні - чим більша база оподаткування, тим більша частина її підлягає стягненню (наприклад, чим більший дохід фізичної особи, тим більша ставка прибуткового податку з громадян);

регресивні - чим більша база оподаткування, тим менша частина її підлягає стягненню (наприклад, якщо заробітна плата одного працівника в місяць перевищує 1 000 грн., на суму перевищення підприємство не нараховує збір на обов'язкове державне пенсійне страхування).

За способом стягнення податки поділяються на прямі та непрямі.

Прямі податки стягуються в результаті придбання та акумулювання матеріальних ресурсів. Дані податки залежать від доходу або майна, і платниками є безпосередньо власники цих доходів або майна (наприклад, податок на землю, податок на доходи фізичних осіб).

Непрямі податки існують у вигляді надбавки до ціни товару. Платником непрямих податків с кінцевий споживач даних товарів, але він не сплачує безпосередньо до бюджету дані податки. Спочатку непрямі податки, що входять до ціни реалізації товару (послуг), від споживачів отримує торговельне

![]() підприємство, підприємство-виробник, на яких, у свою чергу, покладено обов'язок

з перерахування непрямих

податків до бюджету

(рис. 1.3).

підприємство, підприємство-виробник, на яких, у свою чергу, покладено обов'язок

з перерахування непрямих

податків до бюджету

(рис. 1.3).

|

Рис. 13 Канали надходження непрямих податків до бюджету

![]()

![]()

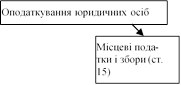

![]() Суб'єктами оподаткування виступають юридичні та фізичні особи. На рис. 1.4 наведена класифікація оподаткування юридичних та фізичних

Суб'єктами оподаткування виступають юридичні та фізичні особи. На рис. 1.4 наведена класифікація оподаткування юридичних та фізичних

![]()

![]()

![]() осіб.

осіб.

|

|

|

|

|

|

|||||

![]() Рис.1.4 Система оподаткування юридичних та фізичних осіб.

Рис.1.4 Система оподаткування юридичних та фізичних осіб.

![]() Існують податки,

що сплачуються:

Існують податки,

що сплачуються:

лише юридичними особами (наприклад, податок на прибуток підприємств); тільки фізичними особами (наприклад, податок на доходи фізичних осіб);

і фізичними, і юридичними особами (наприклад, податок на землю, податок з власників транспортних засобів та інших самохідних машин і механізмів).

З точки зору фінансового обліку податки включаються до складових ціни реалізації продукції (рис. 1.5):

собівартість (комунальний податок, збір на обов'язкове державне пенсійне страхування тощо);

прибуток (частина прибутку перераховується до бюджету у вигляді податку на прибуток);

дохід (податок на додану вартість, акцизний збір).

|

Собівартість |

Прибуток |

Непрямі податки |

|

Ціна реалізації продукції |

||

Рис. 1.5 Складові ціни реалізації продукції

![]() Згідно з податковим законодавством У країни існує три джерела

сплати податків до бюджету:

Згідно з податковим законодавством У країни існує три джерела

сплати податків до бюджету:

дохід;

валові витрати;

прибуток, який залишається в розпорядженні підприємства після сплати податків.

За рахунок доходу сплачуються такі непрямі податки, як податок на додану вартість, акцизний збір. За рахунок валових витрат сплачуються тільки ті податки і збори, які дозволені чинним Законом України "Про оподаткування прибутку підприємств" у редакції Закону України від 22.05.97р. № 233/97-ВР (зі змінами та доповненнями), наприклад, комунальний податок, збір на обов'язкове державне пенсійне страхування та ін. За рахунок прибутку сплачуються до бюджету всі інші податки і збори.

На рис. 1.6 наведена схема формування джерел сплати податків на підприємстві з точки зору податкового законодавства.

|

|||

![]()

![]()

![]() Рис.

1.6 Формування джерел сплати Платники

податків і зборів (обов'язкових платежів) зобов'язані:

Рис.

1.6 Формування джерел сплати Платники

податків і зборів (обов'язкових платежів) зобов'язані:

1) сплачувати належні суми податків і зборів (обов'язкових платежів) у

встановлені законами терміни;

2) вести бухгалтерський облік, складати звітність про фінансово- господарську діяльність і забезпечувати її зберігання у терміни, встановлені законами;

3) подавати до державних податкових органів та інших державних органів відповідно до Законів України декларації, бухгалтерську звітність та інші документи, відомості, пов'язані з обчисленням і сплатою податків і зборів (обов'язкових платежів);

4) допускати посадових осіб державних податкових органів для перевірок, обчислення і сплати податків і зборів (обов'язкових платежів).

Під час перевірки, що проводиться податковими органами, керівники і відповідні посадові особи юридичних осіб та фізичні особи зобов'язані давати пояснення з питань оподаткування у випадках, передбачених законами України, виконувати вимоги державних податкових органів про усунення виявлених порушень законів України про оподаткування, а також підписувати Акти про проведення перевірки.

Платники податків і зборів (обов’язкових платежів) мають право:

1) оскаржувати у встановленому законом порядку рішення державних податкових органів та дії їхніх посадових осіб;

2) одержувати та ознайомлюватися з актами перевірок, здійснених державними податковими органами;

3) подавати державним податковим органам документи, що підтверджують право на пільги з оподаткування у порядку, встановленому законами України.

Облік платників податків і зборів (обов'язкових платежів) здійснюється податковими органами та іншими державними органами відповідно до законодавства України.

Банки та інші фінансово-кредитні установи відкривають рахунки платникам податків і зборів (обов'язкових платежів) лише за умови пред'явлення ними документів, що підтверджують взяття їх на облік у державному податковому орган.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.