Поделиться

Сущность, состав и структура оборотных средств (ОС)

предприятия

Как мы уже рассматривали в одной из предыдущих тем, одной из составных частей производственных фондов являются оборотные средства.

Оборотные средства – это денежные средства предприятия, предназначенные для образования оборотных производственных фондов и фондов обращения.

Для изучения состава и структуры оборотные средства классифицируются по четырем признакам:

1) По сферам оборота (рисунок 7.1):

· оборотные фонды (сырье, основные и вспомогательные материалы, комплектующие изделия и т.д.)

· фонды обращения (средства, обслуживающие процесс реализации продукции: готовая продукция на складе, товары, отгруженные заказчикам и т.д.).

Под оборотными фондами понимается часть средств производства, которые единожды участвуют в производственном процессе и свою стоимость сразу и полностью переносят на производимую продукцию.

2) По элементам:

· производственные запасы;

· незавершенное производство и полуфабрикаты собственного производства;

· расходы будущих периодов.

· готовая продукция на складах.

· продукция отгруженная, но еще не оплаченная;

· средства в расчетах;

· денежные средства в кассе предприятия.

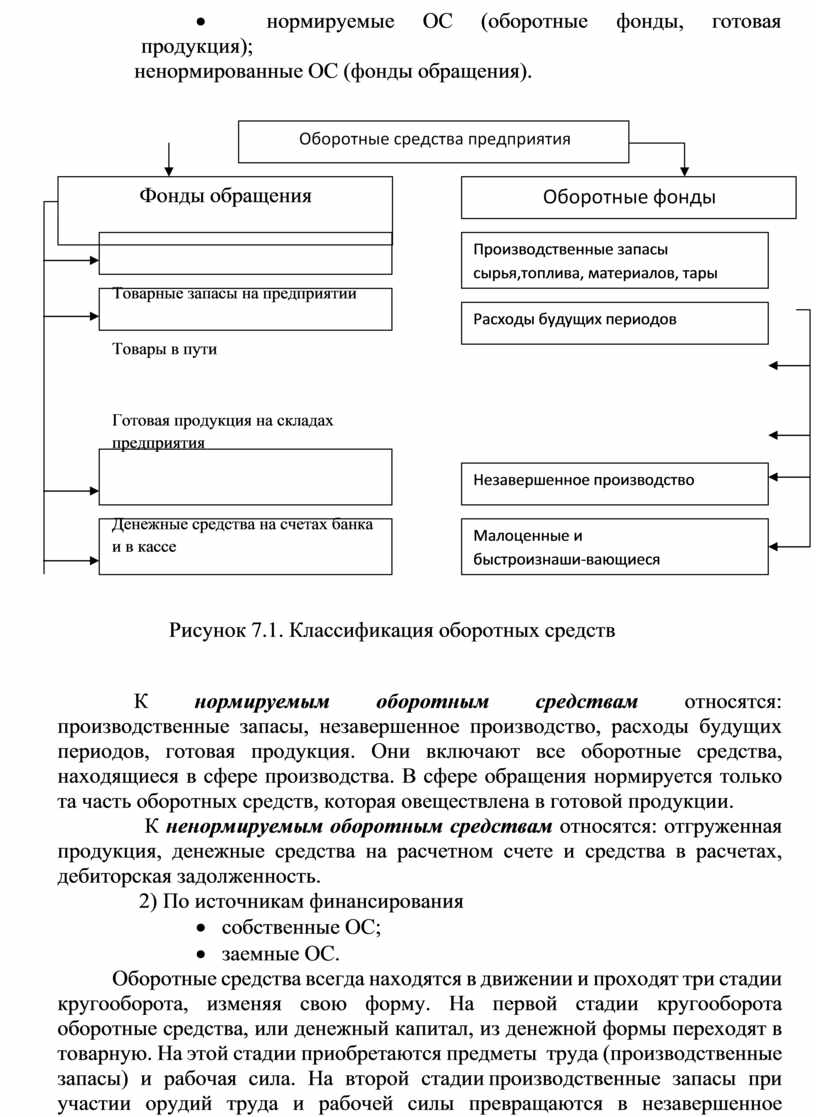

3) По охвату нормированием:

·

![]()

![]() нормируемые ОС (оборотные фонды, готовая

продукция);

нормируемые ОС (оборотные фонды, готовая

продукция);

![]()

![]()

![]()

![]()

![]() ненормированные ОС (фонды обращения).

ненормированные ОС (фонды обращения).

|

|

Фонды обращения |

|

|

|

|

Товарные запасы на предприятии Товары в пути Готовая продукция на складах предприятия

Денежные средства на счетах банка и в кассе |

|

![]()

![]()

![]()

![]()

![]() Рисунок 7.1. Классификация оборотных

средств

Рисунок 7.1. Классификация оборотных

средств

К нормируемым оборотным средствам относятся: производственные запасы, незавершенное производство, расходы будущих периодов, готовая продукция. Они включают все оборотные средства, находящиеся в сфере производства. В сфере обращения нормируется только та часть оборотных средств, которая овеществлена в готовой продукции.

К ненормируемым оборотным средствам относятся: отгруженная продукция, денежные средства на расчетном счете и средства в расчетах, дебиторская задолженность.

4) По источникам финансирования

· собственные ОС;

· заемные ОС.

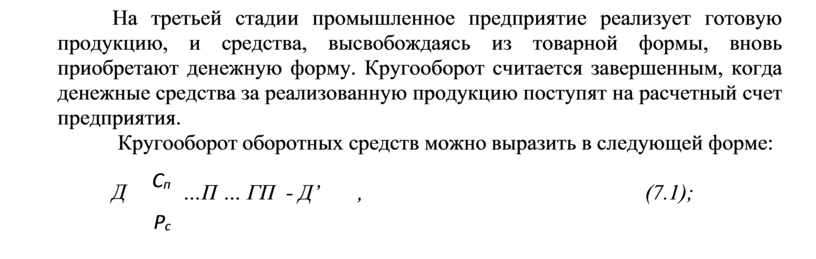

Оборотные средства всегда находятся в движении и проходят три стадии кругооборота, изменяя свою форму. На первой стадии кругооборота оборотные средства, или денежный капитал, из денежной формы переходят в товарную. На этой стадии приобретаются предметы труда (производственные запасы) и рабочая сила. На второй стадии производственные запасы при участии орудий труда и рабочей силы превращаются в незавершенное производство и по мере завершения производственного процесса – в готовую продукцию. На этой стадии происходит процесс производственного потребления производственных запасов.

На третьей стадии промышленное предприятие реализует готовую продукцию, и средства, высвобождаясь из товарной формы, вновь приобретают денежную форму. Кругооборот считается завершенным, когда денежные средства за реализованную продукцию поступят на расчетный счет предприятия.

Кругооборот оборотных средств можно выразить в следующей форме:

![]()

![]() Д Сп Рс

Д Сп Рс

…П … ГП - Д’ , (7.1);

гдеД – денежный капитал, Сп – средства производства, Рс – рабочая сила, Д’ – деньги за реализацию готовой продукции с учетом прибавочной стоимости.

Первая и третья стадии кругооборота оборотных средств промышленного предприятия относятся к сфере обращения, вторая – к сфере производства.

Под структурой ОС понимается соотношение их отдельных элементов во всей их совокупности. Структура ОС на различных предприятиях неодинакова и зависит от таких факторов как: специфика предприятия; качество готовой продукции; уровень концентрации, специализации, кооперирования и комбинирования производства; ускорение НТП.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.