Поделиться

Сутність та призначення бухгалтерського балансу

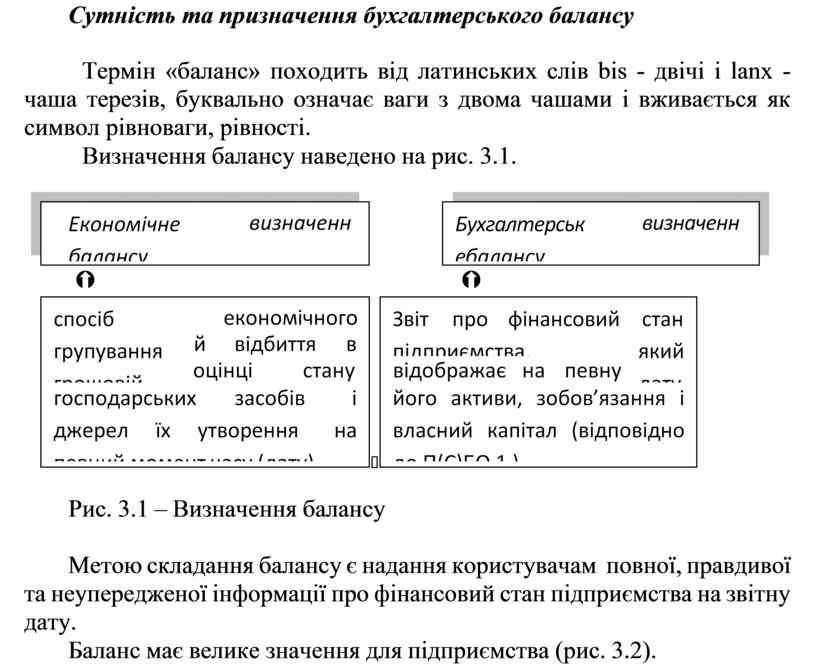

Термін «баланс» походить від латинських слів bіs - двічі і lanx - чаша терезів, буквально означає ваги з двома чашами і вживається як символ рівноваги, рівності.

Визначення балансу наведено на рис. 3.1.

|

|

Ý Ý

Рис. 3.1 – Визначення балансу

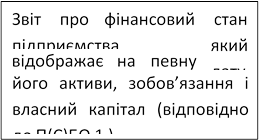

Метою складання балансу є надання користувачам повної, правдивої та неупередженої інформації про фінансовий стан підприємства на звітну дату.

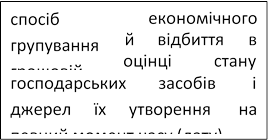

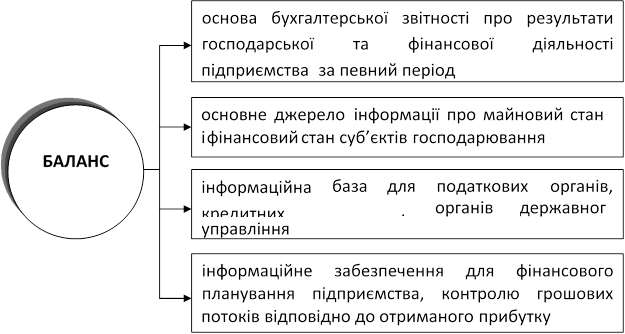

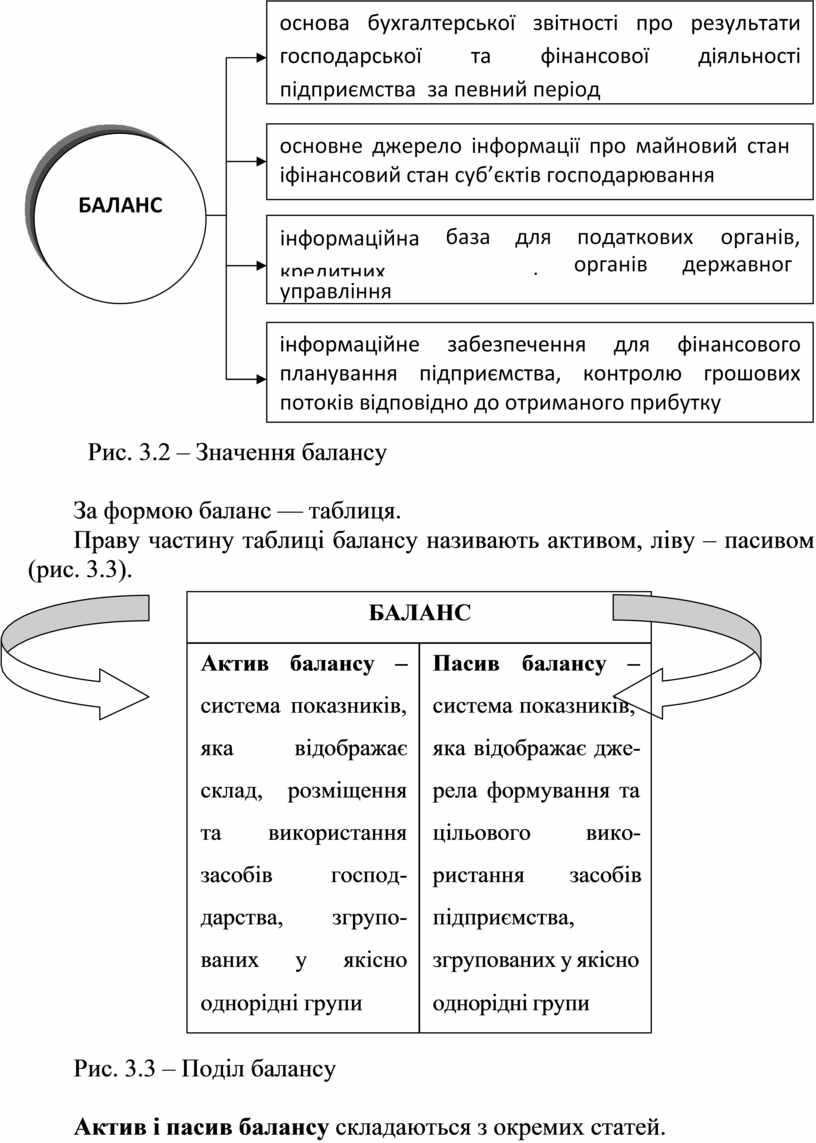

Баланс має велике значення для підприємства (рис. 3.2).

Рис. 3.2 – Значення балансу

За формою баланс — таблиця.

Праву частину таблиці балансу називають активом, ліву – пасивом

(рис. 3.3).

(рис. 3.3).

|

БАЛАНС |

|

|

Актив балансу – |

Пасив балансу – |

|

система показників, |

система показників, |

|

яка відображає |

яка відображає дже- |

|

склад, розміщення |

рела формування та |

|

та використання |

цільового вико- |

|

засобів господ- |

ристання засобів |

|

дарства, згрупо- |

підприємства, |

|

ваних у якісно |

згрупованих у якісно |

|

однорідні групи |

однорідні групи |

Рис. 3.3 – Поділ балансу

Актив і пасив балансу складаються з окремих статей.

|

Вимоги до розкриття статей балансу визначені НП(С)БО 1

«Загальні вимоги до фінансової звітності»

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.