Поделиться

Тема: Сбережения и накопления. Личный бюджет.

Цели: познакомить учащихся со способами сбережения и накопления средств, различными формами размещения сбережений; структурой личного бюджета школьника, важностью его планирования; воспитывать умение рационального ведения домашнего хозяйства.

Задачи:

Образовательная: раскрыть основные понятия накопления и сбережения.

Воспитательная: привить интерес к предмету, актуализировать знания и отношение к рекламе.

Развивающая: активизировать интеллектуальные способности, развивать коммуникативные навыки и способности принимать правильное решение

Ход урока

1. Организация урока.

Приветствие.

С добрым утром! С днем отличным!

Светлым, ясным, мелодичным,

С солнцем ярким и приятным,

И с улыбкой, с настроением,

И с деньгами, и с везением,

С утром добрым, позитивным!

Проверка готовности учащихся к уроку.

2. Повторение пройденного материала.

Мы изучаем раздел «Домашняя экономика» и на прошлом уроке мы проходили, какую тему?

Как вы усвоили предыдущие темы, мы узнаем, проверив себя по терминологическому диктанту

Терминологический диктант (Слайды)

Взаимопроверка работ.

Каждому по труду, все остались довольны своими оценками за знаниями?

Отложили все в сторонку и внимание на экран!(прочитаем пословицы)

-Тот без нужды живет, кто деньги сбережет.

- Легче нажить, чем сберечь.

- В сберкассе вклад - при нужде клад.

-Сберкнижка лучше кубышке: и себе выгода и государству.

Все знаете слово «кубышка» (широкий глиняный сосуд,от слово цветка кувшинка)

3. Сообщение темы урока.

«Кто куда, а я в сберкассу». Такой незамысловатой рекламой в конце прошлого века привлекали людей хранить деньги на сберкнижке, вот мы с вами прочитали пословицы.

Да и сейчас каждый банк призывает делать вклады. А зачем нужны сбережения? Как лучше хранить накопленные сбережения?

Как вы думаете, о чем мы с вами будем говорить сегодня на уроке?(слайд)

Тема нашего урока — Сбережения и накопления . Расходная часть бюджета.

ЦЕЛЬ: Понять сущность понятий накопление, сбережение;

Способы сбережения средств;

Формы размещения сбережений;

Структуру личного бюджета

1.Дискуссия: «Как купить дорогостоящую вещь».

Проблема. Вашей семьи необходимо сделать серьезное приобретение, а средств не хватает. Как нужно поступить в этом случае?

Учитель. Эта проблема известна большинству семей. Обсуждая ее, попробуем ответить на следующие вопросы:

Выводы, сделанные в ходе дискуссии:

1. Удобство покупки вещи в кредит состоит в том, что, еще не располагая нужной суммой, вы уже имеете возможность пользоваться вещью.

2. За кредит придется ежемесячно вносить определенную плату, что будет сказываться на семейном бюджете.

3. За купленную вещь придется переплатить от 15 до 30% в зависимости от банка, в котором получен кредит.

4. Кредитом выгодно воспользоваться в том случае, когда срочно необходимо купить предмет первой необходимости. Например, летом вышел из строя холодильник и нужно срочно купить новый, т.к. от этого зависит здоровье членов семьи.

5. Во многих других случаях семье необходимо иметь сбережения для непредвиденных расходов или покупки дорогостоящих вещей, машины и т.д.

4.Изложение нового материала.

Объяснение учителя с элементами беседы.

В качестве эпиграфа к уроку подойдут слова великого экономиста 17 века Френсиса Бэкона: «Деньги – дурной хозяин, но весьма хороший слуга»

Зачем люди придумали деньги? Почему невыгодно прятать клады?

Деньги – это добро или зло? Стоит ли деньги копить и сберегать.

Пожалуй, ни об одной функции денег не написано так много, как о функции средства сбережения или накопления. Например, у Пушкина в «Скупом рыцаре»:

Деньги? – Деньги. Всегда, во всякий возраст нам пригодны;

Но юноша в них ищет слуг проворных

И не жалея шлет туда, сюда.

Старик же видит в них друзей надежных

И бережет их как зеницу ока.

Удивительное свойство денег как средства сбережения – их способность на долгие годы сохранять для своего владельца возможность получения жизненных благ. Их можно накапливать, чтобы потом использовать в момент, когда того пожелает их обладатель.

Прежде определим значение терминов «накопления» и «сбережения». (Учащиеся предлагают свои варианты определений - самостоятельная работа со справочной литературой при выполнении домашнего задания.)

· Сбережения - накопленная сумма денег; сохраненные неизрасходованными средства, сэкономленные бережным расходованием

• Накопления - собранные в каком-либо количестве, накопленные путем постепенного увеличения, прибавления средства за счет определенных источников

Сбережения – резервный фонд семьи.

Каждая семья старается так спланировать свой бюджет, чтобы доходы превышали расходы и оставалось какое – то количество избыточных денег. Эти сбережения нужны, чтобы располагать определенным резервным фондом. Не на «черный день», а на всякий случай. Жизнь полна неожиданностей, в том числе и таких, которые потребуют материальных расходов. Эти сбережения необходимы и для того, чтобы собрать деньги на солидное приобретение.

- Где же хранить сбережения? Дома? Как вы думаете, выгодно ли это? (ответы учащихся) (слайд)

Да, хранение денег дома небезопасно и невыгодно.

- Какой способ хранения сбережений наиболее распространен? (ответы учащихся).

Большинство людей предпочитают хранить свои сбережения в банках. В этом случае деньги приносят пусть и небольшой, но доход семье! Проценты, которые выплачивает банк владельцу денег, могут различаться в разных банках, зависеть от вида вклада. Поэтому необходимо тщательно изучать условия, на которых вы будете вкладывать деньги.

- А знаете ли вы о других способах хранения сбережений?(слайд)

(ответы учащихся).

Сбережения можно вложить в покупку ценных бумаг, ювелирных изделий, предметов антиквариата, произведений искусства. Но наиболее надежным способом размещения накопленных средств может быть приобретение недвижимости (квартир, дач, земельных участков, производственных зданий и т.д.)

Рассмотрим, как россияне хранят свои сбережения? (Слайд)

Рассмотрим преимущества и недостатки этих способов накопления денежных средств. Задание: определите преимущества и недостатки всех аргументов, обозначив их знаками (+) или(- )

(работа группами)(слайд)

Учитель предлагает их записать в столбик:

- Если накопления хранить дома:

• сумму будет съедать инфляция;

• опасность быть ограбленным.

- Покупка облигаций:

• приносят гарантированный доход;

• сумма дохода невелика.

- Покупка облигаций акционерных обществ:

• приносит значительный доход;

• существует опасность банкротства.

![]() - Вложения в банки:

- Вложения в банки:

• гарантированный, но небольшой доход в госбанке;

• более высокий, но с долей риска, в коммерческом банке.

- Потребительский кредит:

• обеспечивает получение денег или товаров сразу, а выплата растягивается на длительный период (например, некоторые строительные фирмы предлагают приобретать жилье с рассрочкой до 35 лет);

• вся сумма должна быть возвращена;

• услуга должна быть оплачена (проценты с суммы).

Сегодня накопления нужны по 8 причинам:

1. покупка недвижимости. Молодая семья хочет жить в своей квартире. Имеются кредиты, но условия: 16% годовых. Имеются акции, когда банк дает деньги под 8% годовых. Но имеется условие, что 50% у вас уже имеются накопленные деньги.

2. Образование. Сейчас любое хорошее образование требует вложения определенной суммы денег, если вы плохо учились, и плох сдали ОГЭ или ЕГЭ

3. Здоровье. Каждый человек должен заботиться о своем здоровье. Для этого необходимо тоже вложение: спортивный костюм, лыжи, услуги спортивного зала

4. Медицинское обслуживание. Лечение, медосмотры требуют денег.

5. Отдых.

6. Родственники

7. Бизнес

8. Собственное дело

На что следует обращать внимание, когда выбираешь место для помещения сбережений?

Надежность. Конечно, вы можете спрятать свои сбережения под матрацем или в ящики стола, но я бы этого делать не советовала. Во-первых, скорее всего именно туда могут заглянуть младший брат или сестренка. Сберегательные банки и другие финансовые учреждения, напротив, предохранят сбережения от пожаров, воров и других неприятностей. Т. е. являются более надежным капиталовложением.

Ссудный процент. Одной из главных причин, которая побуждает людей накапливать деньги, является стремлением получить на них процент.

Ликвидность позволяет измерить, насколько легко вы можете обратить свои сбережения в наличные деньги. Чем легче снять деньги со счет, тем больше ликвидность.

(физминутка) (релаксация)

2. Личный бюджет школьника.

Беседа с учащимися по вопросам:

а) к постоянным? оплата кружков, секций;

оплата завтраков в школьной столовой и др.

б) переменным? покупка .

посещение кино, цирка и др.

в) непредвиденным? сломались часы;

потерялась необходимая вещь

· Какие условия нужно выполнять, чтобы научиться грамотно тратить деньги?

Выводы, сделанные во время беседы о бюджете школьника:

Тем, кто хочет улучшить свою систему денежных расходов, необходимо знать 4 правила:

1) учета денежных средств;

2) планирования денежных расходов;

3) организации и ведения личного бюджета;

4) контроля за использованием денежных средств.

Для выполнения этих правил лучше всего завести тетрадь учета и в конце каждого месяца суммировать доходы и расходы, что позволит:

- узнать, на что потрачены деньги;

- узнать, на чем можно экономить;

- спланировать бюджет.

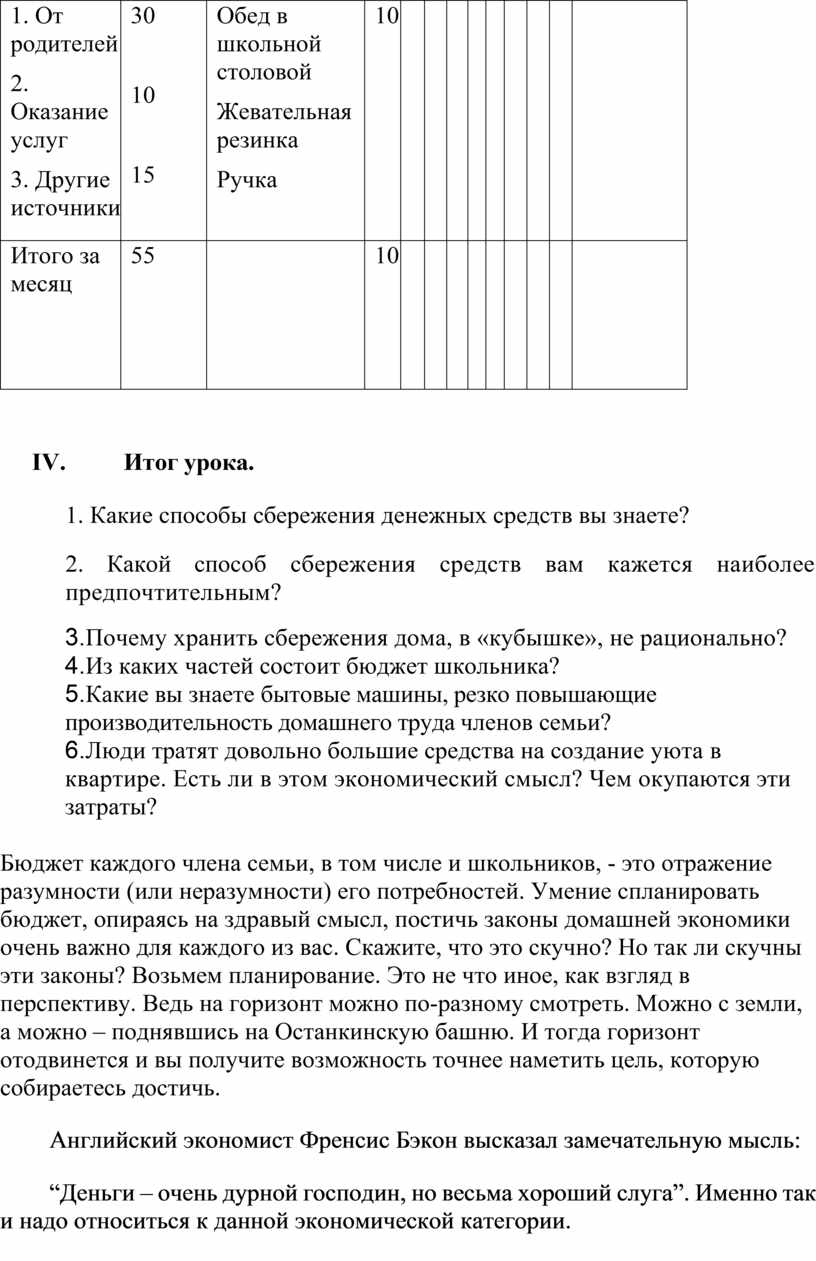

Таблица 6. Вариант ведения учетной книги школьника. (слайд)

|

Примерный доход

|

Дата и наименование покупки

|

Расход средств по счетам, руб.

|

||||||||||

|

Источник |

руб. |

11.10.03. |

|

2 |

3 |

|

|

|

|

|

|

|

|

1. От родителей 2. Оказание услуг 3. Другие источники |

30

10

15 |

Обед в школьной столовой Жевательная резинка Ручка |

10

|

|

|

|

|

|

|

|

|

|

|

Итого за месяц

|

55

|

|

10

|

|

|

|

|

|

|

|

|

|

IV. Итог урока.

1. Какие способы сбережения денежных средств вы знаете?

2. Какой способ сбережения средств вам кажется наиболее предпочтительным?

3.Почему хранить сбережения дома, в «кубышке», не рационально?

4.Из каких частей состоит бюджет школьника?

5.Какие вы знаете бытовые машины, резко повышающие производительность домашнего труда членов семьи?

6.Люди тратят довольно большие средства на создание уюта в квартире. Есть ли в этом экономический смысл? Чем окупаются эти затраты?

Бюджет каждого члена семьи, в том числе и школьников, - это отражение разумности (или неразумности) его потребностей. Умение спланировать бюджет, опираясь на здравый смысл, постичь законы домашней экономики очень важно для каждого из вас. Скажите, что это скучно? Но так ли скучны эти законы? Возьмем планирование. Это не что иное, как взгляд в перспективу. Ведь на горизонт можно по-разному смотреть. Можно с земли, а можно – поднявшись на Останкинскую башню. И тогда горизонт отодвинется и вы получите возможность точнее наметить цель, которую собираетесь достичь.

Английский экономист Френсис Бэкон высказал замечательную мысль:

“Деньги – очень дурной господин, но весьма хороший слуга”. Именно так и надо относиться к данной экономической категории.

Рефлексия:

У вас на столах находятся листочки с незаконченными предложениями, по одному на каждом. Например:

Для меня самым главным на уроке………….. потому, что………… .

Мне показалось, что на занятии…………………. так как………….. .

Сегодня на уроке мне удалось………………………………………….

Закончите предложение в течение одной минуты. Оставьте листок на парте.

Оценивание

VI этап. Домашнее задание. Написать сочинение на тему:

«Нажить много денег – храбрость, сохранить их – мудрость, а умело расходовать их – искусство» Бертольд. Ауэрбах (немецкий писатель)

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.