Поделиться

Тема 1. Теоретические аспекты проведения инвентаризации

План лекции

1.1. Нормативное регулирование проведения инвентаризации имущества и обязательств.

1.2. Основные понятия, цели и периодичность проведения инвентаризации.

1.3. Состав инвентаризационных комиссий, их функции и задачи.

1.4. Процесс подготовки к инвентаризации.

1.5. Материальная ответственность работников.

Литература:

1. Закон ДНР «О бухгалтерском учете и финансовой отчетности» от 27.02.2015 г. № I-72П-НС.

2. Инструкция по инвентаризации основных средств, нематериальных активов, товарно-материальных ценностей, денежных средств и документов и расчетов от 11.08.1994 г. № 69.

1.1. Нормативное регулирование проведения инвентаризации

имущества и обязательств

В соответствии с Законом ДНР «О бухгалтерском учете и финансовой отчетности» для обеспечения достоверности данных бухгалтерского учета и финансовой отчетности экономические субъекты обязаны проводить инвентаризацию активов и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка.

Объекты и периодичность проведения инвентаризации определяются руководителем экономического субъекта, один раз в год, кроме случаев, когда ее проведение является обязательным в соответствии с законодательством Донецкой Народной Республики.

Основными нормативными документами, регламентирующими порядок проведения инвентаризации, являются следующие:

1. Закон ДНР «О бухгалтерском учете и финансовой отчетности» от 27.02.2015 г. № I-72П-НС.

2. Закон «Об определении размера убытков, нанесенных предприятию, учреждению, организации хищением, уничтожением (порчей), недостачей или утерей драгоценных металлов, драгоценных камней и валютных ценностей» от 06.06.95 г. № 217/95-ВР.

3. Инструкция по инвентаризации основных средств, нематериальных активов, товарно-материальных ценностей, денежных средств и документов и расчетов от 11.08.1994 г. № 69.

4. Инструкция по инвентаризации материальных ценностей, расчетов и других статей баланса бюджетных учреждений от 30.10.1998 г. № 90.

5. Инструкция по бухгалтерскому учету и контролю за списанием потерь товаров, которые реализуются по самообслуживанию, утвержденная приказом Минторга СССР от 23.03.84 г. № 75.

6. Положение об инвентаризации имущества государственных предприятий, которые приватизируются (корпоратизируются), а также имущества государственных предприятий и организаций, которое передается в аренду (возвращается после истечения срока действия договора аренды или его расторжения) от 02.03.93 г. № 158.

7. Положение о ведении кассовых операций в национальной валюте от 15.12.04 г. № 637.

8. Постановление Государственного комитета СССР по статистике «Об утверждении форм первичной учетной документации для предприятий и организаций» от 28.12.89 г. № 241.

9. Порядок определения размера убытков от хищения, недостачи, уничтожения (порчи) материальных ценностей, утвержденный постановлением КМУ от 22.01.96 г. № 116.

10. Порядок представления финансовой отчетности от 28.02.2000 г. № 419.

1.2. Основные понятия, цели и периодичность

проведения инвентаризации

Инвентаризация – как метод бухучёта насчитывает не менее 6 тысяч лет, однако само слово инвентаризация появилось в 1931 году в журнале «Вестник Академии наук». До этого пользовались другими терминами: проверка, пересчёт, учёт, переучёт и т.д. Инвентаризация от лат. inventarium, что означает опись имущества.

Инвентаризация – это сверка фактического наличия имущества и кредиторской задолженности организации с данными бухучёта. В процессе проведения инвентаризации проверяется и документально подтверждается не только наличие имуществ и обязательств, но также их состояние и оценка.

Инвентаризация – это установление фактического наличия средств и их источников, произведённых затрат и т.д. путём пересчета остатков в натуре или проверке учётных записей.

Инвентаризация – это не что иное, как средство установления истины в данных бухучёта. Первичные документы несут информацию о произошедших фактах хозяйственной жизни. Однако бухгалтер оказывается отделён от этих фактов барьером первичной документации. Поэтому инвентаризация позволяет бухгалтеру проверить правильность и полноту отражения в бухгалтерском учёте фактов хозяйственной жизни.

Роль инвентаризации менялась во времени. В эпоху древнего Рима инвентаризация применялась при оценке наследуемого имущества и определения размера налогов на наследство, а впоследствии на имущество. Идеи Жака Савари о контрольной функции инвентаризации (обеспечение сохранности имущества собственника, соответствие фактического наличия данным бухучёта) изложены ещё в 1675 году.

Основными задачами инвентаризации являются:

1) выявление фактического наличия основных фондов, нематериальных активов, товарно-материальных ценностей, средств, ценных бумаг и других денежных документов, а также объемов незавершенного производства в натуре;

2) установление излишков или недостачи ценностей и средств путем сопоставления фактического наличия с данными бухгалтерского учета;

3) выявление товарно-материальных ценностей, которые частично утратили свои первоначальные качества, застарелых фасонов и моделей, а также материальных ценностей и нематериальных активов, которые не используются;

4) проверка соблюдения условий и порядка хранения материальных и денежных ценностей, а также правил содержания и эксплуатации основных фондов;

5) проверка реальности стоимости зачисленных на баланс основных фондов, нематериальных активов, товарно-материальных ценностей, ценных бумаг и финансовых вложений, сумм денег в кассах, на расчетном, валютном и других счетах в учреждениях банков, денег в пути, дебиторской и кредиторской задолженности, незавершенного производства, расходов будущих периодов, обеспечений и резервов последующих расходов и платежей.

Инвентаризация является одним из наиболее доступных и действенных инструментов последующего контроля, т.е. контроля, реализуемого спустя значительное время после проведения бухгалтерских операций.

Необходимость инвентаризации обусловлена рядом причин:

1) выявление возможных ошибок в учёте, которые могут привести к серьёзным материальным потерям – штрафам за сокрытие прибыли;

2) изменение физических свойств ТМЦ (например: продукты питания меняют свои физические свойства или просто приходят в негодность), с помощью инвентаризации выявляется действительное положение дел, что отражается документально;

3) стихийные бедствия, пожары, аварии и т.д.;

4) кражи, злоупотребления;

5) недоверие к материально-ответственному лицу;

6) проведение ревизий, аудиторских проверок;

7) по требованию судебно-следственных органов и др.

Количество инвентаризаций в отчетном году, дата их проведения, перечень имущества и финансовых обязательств, проверяемых при каждой из них, устанавливается руководителем организации, кроме случаев, когда проведение инвентаризации обязательно.

Обязательные инвентаризации проводятся:

1) при передаче имущества государственного предприятия в аренду, приватизации имущества государственного предприятия, преобразовании государственного предприятия в акционерное общество, а также в других случаях предусмотренных законодательством;

2) перед составлением годовой бухгалтерской отчетности, кроме имущества, ценностей, средств и обязательств, инвентаризация которых проводилась не ранее 1 октября отчетного года. Инвентаризация зданий, сооружений и других недвижимых объектов основных фондов может проводиться раз в 3 года, а библиотечных фондов – по решению руководителя предприятия один раз в 5 лет или ежегодно с охватом инвентаризацией не менее 20 процентов единиц библиотечного фонда с обязательным завершением начатой инвентаризации этого имущества в структурном подразделении (у материально ответственного лица) на протяжении 30 дней;

3) при смене материально-ответственных лиц (на день приемки-передачи дел);

4) при установлении фактов хищений или злоупотреблений, порчи ценностей (на день установления таких фактов);

5) по судебному решению или на основании надлежащим образом оформленного документа органа, который в соответствии с законом имеет право требовать проведения такой инвентаризации. В этих случаях инвентаризация должна начаться в срок, определенный в надлежащим образом оформленном документе определенных органов, но не раньше дня получения предприятием соответствующего документа;

6) в случае техногенных аварий, пожара или стихийного бедствия (на день после окончания явлений);

7) при передаче предприятий и их структурных подразделений ( на дату передачи). Инвентаризация может не проводиться у случае передачи предприятий и их структурных подразделений в пределах одного органа, с сфере управления которого входят эти предприятия;

8) в случае ликвидации предприятия.

При коллективной (бригадной) материальной ответственности, проведение инвентаризации обязательно в случае смены руководителя коллектива (бригадира), при выбытии из коллектива (бригады) более 50% его членов, а также по требованию хотя бы одного члена коллектива (бригады).

В случаях, когда проведение инвентаризации является обязательным, инвентаризации подлежат также имущество и материальные ценности, которые не принадлежат предприятию, и учет которых ведется на забалансовых счетах.

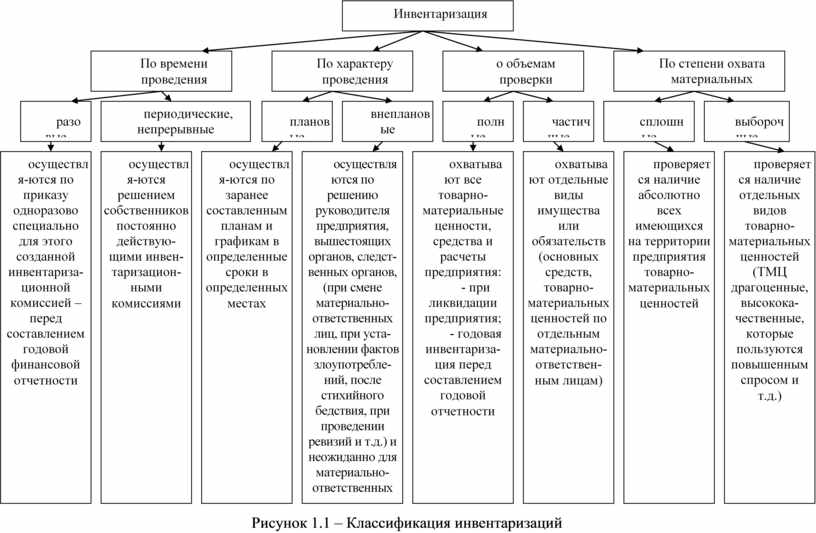

В зависимости от назначения и характера инвентаризации классифицируют по видам, представленным на рисунке 1.1.

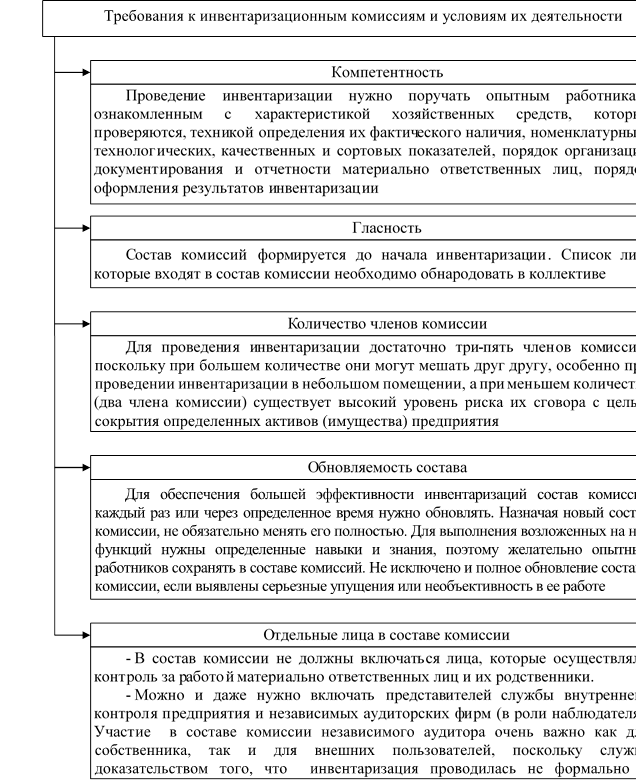

1.3. Состав инвентаризационных комиссий, их функции и задачи

Руководитель предприятия (собственник) своими приказами назначает так называемые рабочие органы по проведению инвентаризации – постоянно действующую и рабочую инвентаризационные комиссии.

Постоянно действующая инвентаризационная комиссия. Чаще всего эта комиссия выполняет работу организационного и методического характера, связанную с проведением инвентаризации на предприятии. В частности, ее задачами являются (пп. 11.3 Инструкции № 69):

- проведение профилактической работы по обеспечению сохранности ценностей;

- организация проведения инвентаризаций и инструктаж членов рабочих инвентаризационных комиссий;

- осуществление контрольных проверок правильности проведения инвентаризаций;

- рассмотрение письменных объяснений лиц, допустивших недостачу, порчу ценностей и другие нарушения.

В состав такой комиссии входят руководители структурных подразделений и главный бухгалтер, а возглавляет ее руководитель предприятия или его заместитель. Назначают комиссию распорядительным документом (приказом, распоряжением).

Рабочая инвентаризационная комиссия (на крупных предприятиях может быть несколько таких комиссий). Именно рабочие комиссии осуществляют инвентаризацию имущества, ТМЦ, средств, ценных бумаг и других денежных документов и незавершенного производства в местах хранения и производства. На небольших предприятиях, где объем материальных ценностей, подлежащих инвентаризации, незначительный, такая комиссия может не создаваться, а ее функции выполняет постоянно действующая инвентаризационная комиссия.

В состав рабочих инвентаризационных комиссий обычно включают инженера, технолога, механика, экономиста, бухгалтера и других специалистов, имеющих соответствующий опыт и хорошо знающих объект инвентаризации и первичный учет. При назначении такой комиссии необходимо обратить внимание на следующие моменты:

Рисунок 1.1 – Классификация инвентаризаций

- в состав инвентаризационных комиссий материально ответственные лица не входят, однако инвентаризация проводится в их присутствии;

- запрещается назначать председателем рабочей инвентаризационной комиссии одного и того же работника у одних и тех же материально ответственных лиц два года подряд.

Количественный состав такой комиссии законодательством не ограничивается, все решает руководитель, создающий рабочую комиссию, исходя из реального объема выполняемой ею работы, с учетом количества имущества, подлежащего инвентаризации, а также количества работающих на данном предприятии. Разумеется, комиссия не может состоять из одного человека. Желательно, чтобы в ней было не менее трех человек.

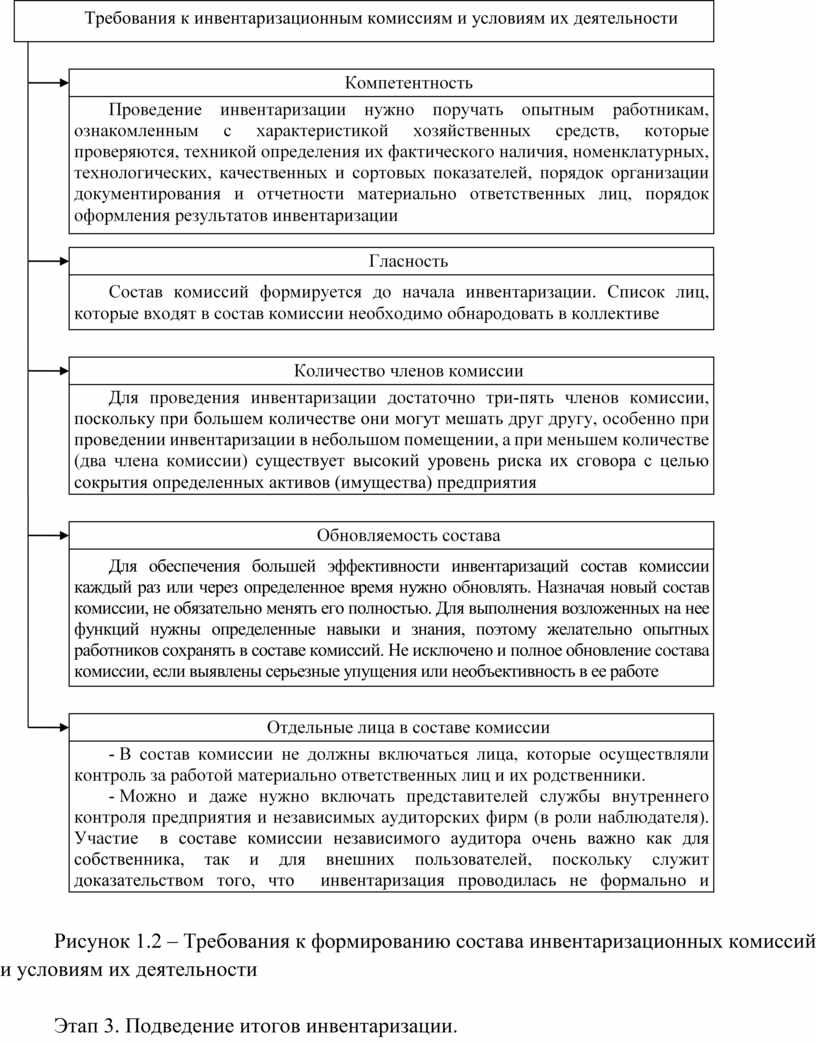

Требования, которые предъявляются к инвентаризационным комиссиям и условиям их деятельности приведены на рисунке 1.2.

1.4. Процесс подготовки к инвентаризации

Любая инвентаризация состоит из нескольких этапов. Рассмотрим каждый из них детальнее.

Этап 1. Подготовительный.

На данном этапе составляются и утверждаются планы инвентаризации на год. Сведения о инвентаризации оговариваются в учетной политике предприятия. Назначается постоянно действующая комиссия.

Не менее чем за 10 дней до начала плановой инвентаризации издается приказ «О проведении инвентаризации», в котором отражаются основные организационные моменты, касающиеся данной процедуры: определяются сроки и места проведения инвентаризации, назначается инвентаризационная комиссия под руководством руководителя предприятия (или его заместителя), порядок оформления результатов инвентаризации и т. п.

Этап 2. Проверка фактического наличия активов и обязательств.

Это главный этап инвентаризации, в ходе которого, собственно, и проверяется наличие материальных ценностей, их состояние, порядок хранения. При этом используются такие методы, как обмер, взвешивание, подсчет. Также сопоставляется фактическое наличие имущества с данными бухгалтерского учета. Рабочая комиссия составляет инвентаризационные описи (акты инвентаризации). Для этого можно воспользоваться типовой формой № инв-16, утвержденной Постановлением № 241. При выявлении отклонений от учетных данных на основании таких описей (актов) составляются сличительные ведомости.

Рисунок 1.2 – Требования к формированию состава инвентаризационных комиссий и условиям их деятельности

Этап 3. Подведение итогов инвентаризации.

На этом этапе обобщаются результаты инвентаризации. Рабочая инвентаризационная комиссия оформляет итоговый протокол и свои предложения по отклонениям. Протокол утверждается руководителем предприятия в пятидневный срок. Постоянно действующая инвентаризационная комиссия может осуществлять контрольные проверки правильности проведения инвентаризации рабочей комиссией.

Должностным лицом, ответственным за проведение инвентаризации в предусмотренных законом случаях, является руководитель предприятия. Поэтому за непроведение инвентаризации на него может быть наложен административный штраф в размере от 8 до 15 НМДГ (от 272 до 510 руб.). Такой штраф вправе применять только органы Государственного финансового контроля, причем исключительно к подконтрольным им предприятиям.

Что касается других работников, входящих в постоянно действующие и рабочие инвентаризационные комиссии в соответствии с распорядительными документами предприятия, то в случае невыполнения обязанностей, касающихся инвентаризации, их можно привлечь к дисциплинарной ответственности согласно трудовому законодательству.

Как оформить приказ о проведении инвентаризации?

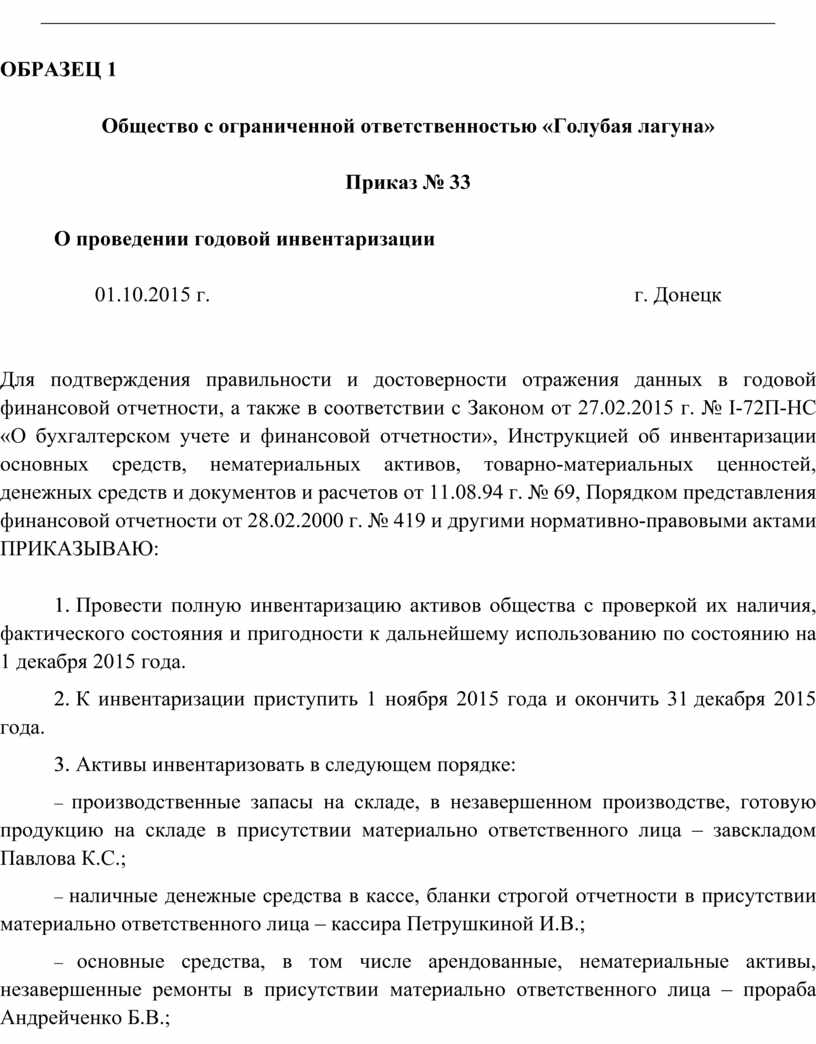

В приказе о проведении инвентаризации следует отразить задачи, поставленные перед инвентаризацией (для чего проводится), сроки проведения, дату, на которую она проводится, а также указать, кто будет ею заниматься (см. образец 1). Это может быть постоянно действующая или рабочая инвентаризационная комиссия (комиссии). Состав рабочих комиссий может быть определен либо этим же, либо отдельным приказом.

____________________________________________________________________

ОБРАЗЕЦ 1

Общество с ограниченной ответственностью «Голубая лагуна»

Приказ № 33

О проведении годовой инвентаризации

01.10.2015 г. г. Донецк

Для подтверждения правильности и достоверности отражения данных в годовой финансовой отчетности, а также в соответствии с Законом от 27.02.2015 г. № I-72П-НС «О бухгалтерском учете и финансовой отчетности», Инструкцией об инвентаризации основных средств, нематериальных активов, товарно-материальных ценностей, денежных средств и документов и расчетов от 11.08.94 г. № 69, Порядком представления финансовой отчетности от 28.02.2000 г. № 419 и другими нормативно-правовыми актами ПРИКАЗЫВАЮ:

1. Провести полную инвентаризацию активов общества с проверкой их наличия, фактического состояния и пригодности к дальнейшему использованию по состоянию на 1 декабря 2015 года.

2. К инвентаризации приступить 1 ноября 2015 года и окончить 31 декабря 2015 года.

3. Активы инвентаризовать в следующем порядке:

- производственные запасы на складе, в незавершенном производстве, готовую продукцию на складе в присутствии материально ответственного лица – завскладом Павлова К.С.;

- наличные денежные средства в кассе, бланки строгой отчетности в присутствии материально ответственного лица – кассира Петрушкиной И.В.;

- основные средства, в том числе арендованные, нематериальные активы, незавершенные ремонты в присутствии материально ответственного лица – прораба Андрейченко Б.В.;

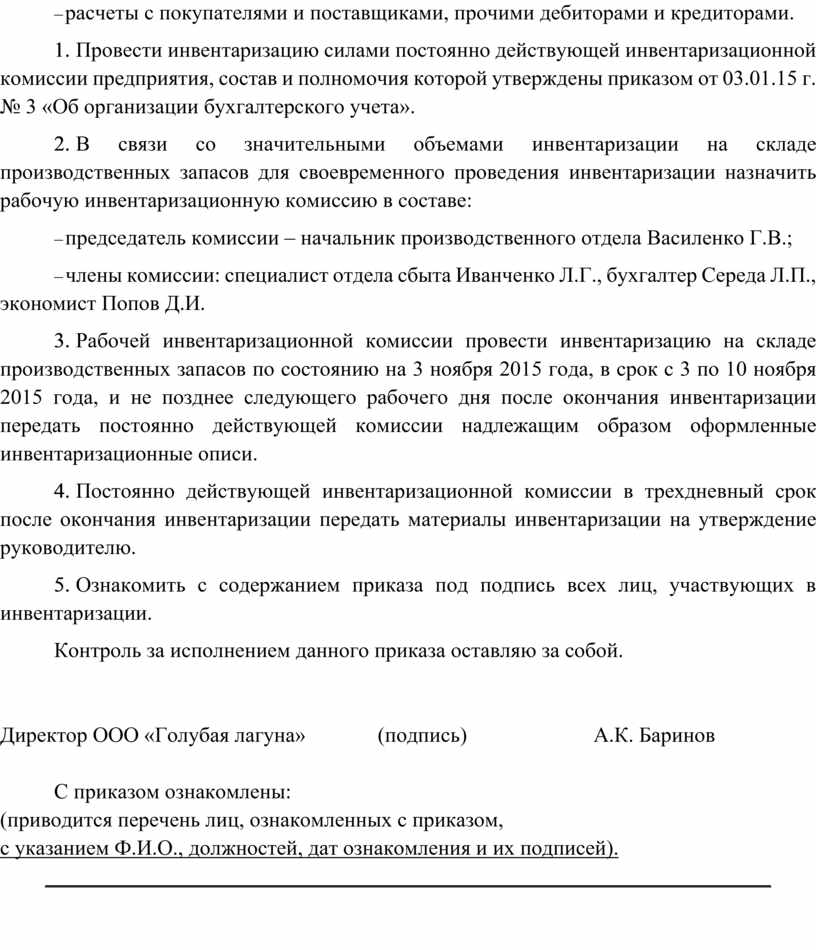

- расчеты с покупателями и поставщиками, прочими дебиторами и кредиторами.

4. Провести инвентаризацию силами постоянно действующей инвентаризационной комиссии предприятия, состав и полномочия которой утверждены приказом от 03.01.15 г. № 3 «Об организации бухгалтерского учета».

5. В связи со значительными объемами инвентаризации на складе производственных запасов для своевременного проведения инвентаризации назначить рабочую инвентаризационную комиссию в составе:

- председатель комиссии – начальник производственного отдела Василенко Г.В.;

- члены комиссии: специалист отдела сбыта Иванченко Л.Г., бухгалтер Середа Л.П., экономист Попов Д.И.

6. Рабочей инвентаризационной комиссии провести инвентаризацию на складе производственных запасов по состоянию на 3 ноября 2015 года, в срок с 3 по 10 ноября 2015 года, и не позднее следующего рабочего дня после окончания инвентаризации передать постоянно действующей комиссии надлежащим образом оформленные инвентаризационные описи.

7. Постоянно действующей инвентаризационной комиссии в трехдневный срок после окончания инвентаризации передать материалы инвентаризации на утверждение руководителю.

8. Ознакомить с содержанием приказа под подпись всех лиц, участвующих в инвентаризации.

Контроль за исполнением данного приказа оставляю за собой.

Директор ООО «Голубая лагуна» (подпись) А.К. Баринов

С приказом ознакомлены:

(приводится перечень лиц, ознакомленных с приказом,

с указанием Ф.И.О., должностей, дат ознакомления и их подписей).

____________________________________________________________________

1.5. Материальная ответственность работников

В ходе инвентаризации обнаружена недостача или порча материальных ценностей. В связи с этим возникает ряд вопросов: кто возместит причиненный ущерб; как привлечь работника к материальной ответственности; когда материальная ответственность работника будет полной, а когда ограниченной и т.д.

Сущность и виды материальной ответственности

Общие основания и условия привлечения работников к материальной ответственности изложены в ст. 130 КЗоТ. В соответствии с этой нормой работники несут материальную ответственность за ущерб, причиненный предприятию вследствие нарушения возложенных на них трудовых обязанностей.

Материальная ответственность работников устанавливается только за прямой действительный ущерб, только в пределах и порядке, предусмотренных законодательством, и при условии, что такой ущерб причинен предприятию виновными противоправными действиями (бездействием) работника. Этот вид ответственности, как правило, ограничивается определенной частью зарплаты работника и не должен превышать полный размер причиненного ущерба, за исключением определенных законодательством случаев.

Таким образом, привлечь работника к материальной ответственности можно только при выполнении одновременно четырех условий (ст. 130 КЗоТ):

- работником нарушены трудовые обязанности;

- предприятию нанесен прямой действительный ущерб. Под таким ущербом, в частности, следует понимать потерю, ухудшение или снижение ценности имущества, необходимость для предприятия произвести затраты на восстановление, приобретение имущества или других ценностей или дополнительные денежные выплаты, вызванные нарушением работником трудовых обязанностей;

- есть причинная связь между нарушением, допущенным работником, и имеющимся ущербом;

- установлена вина работника в причинении ущерба.

Обратите внимание: если хотя бы одно из условий не соблюдается, то привлечь работника к материальной ответственности нельзя.

Существует два вида материальной ответственности работника:

- ограниченная – в размере прямого действительного ущерба, но не больше его среднего месячного заработка (ст. 133 КЗоТ). Например, ответственность за повреждение или уничтожение по небрежности инструментов, измерительных приборов, специальной одежды и других предметов, выданных предприятием работнику в пользование. Руководители предприятий и их заместители несут ограниченную материальную ответственность за неправильное хранение материальных ценностей;

- полная – в полном размере ущерба, причиненного по вине работника предприятию.

Работник несет, как правило, ограниченную материальную ответственность, а полную – только в случаях, прямо предусмотренных законом (ст. 134 КЗоТ), например, если с ним был заключен договор о полной материальной ответственности.

С какими категориями работников может быть заключен договор о полной материальной ответственности?

Согласно ст. 135 – КЗоТ письменные договоры о полной материальной ответственности могут заключаться с работниками, достигшими 18 лет, которые занимают должности или выполняют работы, непосредственно связанные с хранением, обработкой, продажей (отпуском), перевозкой или применением в процессе производства переданных им ценностей.

Таким образом, договор о полной индивидуальной материальной ответственности может заключаться при выполнении одновременно двух условий:

- должность, которую занимает работник, или работа, которую он выполняет, содержится в Перечне № 447;

- исполнение должностных обязанностей или выполнение работы по специальности должно быть непосредственно связано с хранением, обработкой, продажей (отпуском), перевозкой или применением в процессе производства доверенных работникам ценностей.

Поэтому наличие должности или работы в Перечне № 447 не дает основания для заключения договора о полной материальной ответственности, если в трудовых функциях работника отсутствуют перечисленные обязанности.

Если в ходе инвентаризации обнаружена недостача материальных ценностей, то виновный работник, с которым не был заключен договор о полной материальной ответственности, несет ограниченную ответственность (если нет других оснований для полной ответственности, предусмотренных ст. 134 КЗоТ).

На сегодня действует перечень должностей (работ) для коллективной (бригадной) материальной ответственности – Перечень № 43. Этим документом следует воспользоваться при заключении договоров о коллективной материальной ответственности.

Порядок взыскания ущерба

После того как в акте инвентаризации зафиксировали факт нанесения ущерба (недостачи или порчи материальных ценностей), необходимо предпринять ряд шагов для привлечения виновных к ответственности.

Шаг 1. Устанавливаем виновных лиц. Прежде всего, нужно провести служебное расследование. Сделать это может либо инвентаризационная, либо специально созданная комиссия. Для этого работодатель издает приказ, которым уполномочивает комиссию на проведение расследования. В таком приказе необходимо указать состав комиссии (перечислить должности и Ф.И.О. членов комиссии).

В ходе расследования у материально ответственных или других виновных лиц надо взять письменные объяснения. Если они откажутся дать объяснения, следует составить акт об отказе в представлении письменных объяснений по факту нанесения ущерба. На основании проведенного расследования комиссия делает соответствующие выводы о том, кто виноват в причинении ущерба.

Шаг 2. Определяем размер ущерба. Согласно ст. 135 КЗоТ размер причиненного ущерба рассчитывается по фактическим потерям, на основании данных бухгалтерского учета, исходя из балансовой стоимости (себестоимости) материальных ценностей за вычетом износа по установленным нормам. В то же время при хищении, недостаче, умышленном уничтожении или умышленной порче материальных ценностей ущерб определяется по ценам, действующим в данной местности на день его возмещения.

При определении размера ущерба следует учитывать требования Порядка № 116. Так, при хищении, недостаче, уничтожении (порче) материальных ценностей ущерб исчисляется путем проведения независимой оценки в порядке, установленном законодательством. В тех случаях, когда провести независимую оценку невозможно (например, имущество, подлежащее оценке, отсутствует), размер ущерба можно рассчитать на основании ст. 135 КЗоТ.

Порядок определения размера ущерба, причиненного хищением, уничтожением (порчей), недостачей или потерей драгметаллов, драгоценных камней и валютных ценностей, регулируется Законом № 217. А если материальный ущерб нанесен государству, территориальной громаде (органам местного самоуправления) или субъекту хозяйствования с государственной (коммунальной) долей в уставном капитале, то для определения его размера нужно воспользоваться Методикой № 1891.

Шаг 3. Взыскиваем ущерб. Порядок взыскания ущерба зависит от его размера, наличия договора о полной материальной ответственности и ряда других факторов. Рассмотрим несколько возможных вариантов.

Вариант 1. Работник добровольно погашает причиненный ущерб. В этом случае работник пишет заявление о том, что желает добровольно возместить ущерб либо путем внесения соответствующей суммы в кассу предприятия, либо путем передачи имущества, аналогичного недостающему или поврежденному. На основании такого заявления издается приказ по предприятию.

При внесении денег в кассу можно оформить приходный кассовый ордер (типовая форма № КО-1, приведенная в приложении 2 к Положению № 637), а при передаче имущества – акт приемки-передачи в произвольной форме, но с обязательным указанием всех необходимых реквизитов первичного документа.

Вариант 2. Размер ущерба не превышает среднемесячного заработка работника или с работником не был заключен договор о полной материальной ответственности.

Руководитель предприятия издает приказ об удержании суммы ущерба из зарплаты виновного работника (см. образец 2).

Важный нюанс: приказ должен быть издан не позднее двух недель со дня выявления ущерба, а производить отчисления можно только через семь дней с момента ознакомления работника с приказом (ст. 136 КЗоТ). Несоблюдение срока, установленного для издания приказа, может повлечь за собой его признание незаконным в судебном порядке.

При удержании из зарплаты суммы ущерба следует помнить об ограничениях, установленных ст. 128 КЗоТ: при каждой выплате отчисления не должны превышать 20 % выплачиваемой зарплаты, а в отдельных случаях – 50 %. Если работник не согласен с таким взысканием, он имеет право обратиться в суд.

Вариант 3. Размер ущерба превышает среднемесячную зарплату работника. В такой ситуации взыскать задолженность на основании приказа нельзя, нужно обращаться в суд с исковым заявлением. Срок исковой давности для таких исков – один год со дня выявления ущерба (ст. 233 КЗоТ). Днем выявления ущерба считается день подписания акта инвентаризации.

К исковому заявлению следует приложить:

1) документы, подтверждающие размер ущерба (акт инвентаризации, бухгалтерские справки о стоимости имущества) и наличие вины работника (материалы служебного расследования, акты, объяснительные записки);

2) другие документы, имеющие отношение к делу.

Если в результате инвентаризации выявлена недостача (порча или потеря) материальных ценностей, то ущерб, причиненный предприятию, возмещает виновное лицо. Вместе с тем такое лицо может и не привлекаться к ответственности, если (ч. 4 ст. 130 КЗоТ):

- причиненный им ущерб относится к категории нормального производственно-хозяйственного риска;

-

ущерб

причинен работником, находившимся в состоянии крайней необходимости.

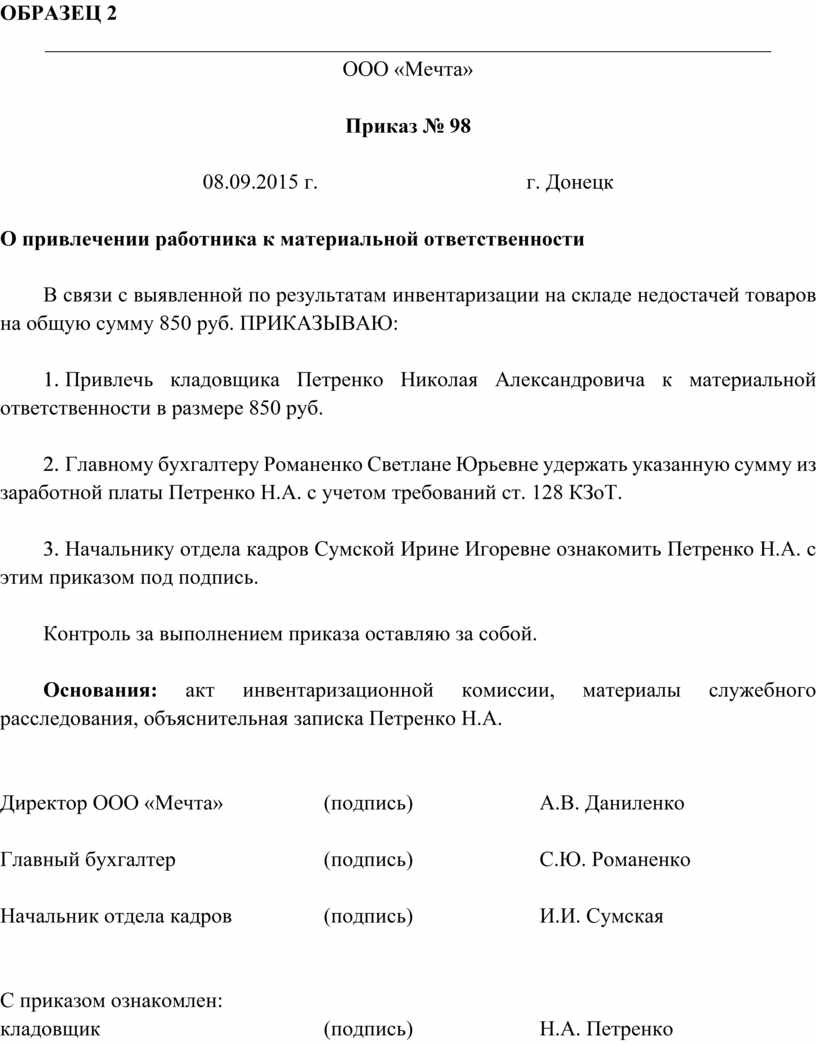

ОБРАЗЕЦ 2

____________________________________________________________________

ООО «Мечта»

Приказ № 98

08.09.2015 г. г. Донецк

О привлечении работника к материальной ответственности

В связи с выявленной по результатам инвентаризации на складе недостачей товаров на общую сумму 850 руб. ПРИКАЗЫВАЮ:

1. Привлечь кладовщика Петренко Николая Александровича к материальной ответственности в размере 850 руб.

2. Главному бухгалтеру Романенко Светлане Юрьевне удержать указанную сумму из заработной платы Петренко Н.А. с учетом требований ст. 128 КЗоТ.

3. Начальнику отдела кадров Сумской Ирине Игоревне ознакомить Петренко Н.А. с этим приказом под подпись.

Контроль за выполнением приказа оставляю за собой.

Основания: акт инвентаризационной комиссии, материалы служебного расследования, объяснительная записка Петренко Н.А.

Директор ООО «Мечта» (подпись) А.В. Даниленко

Главный бухгалтер (подпись) С.Ю. Романенко

Начальник отдела кадров (подпись) И.И. Сумская

С приказом ознакомлен:

кладовщик (подпись) Н.А. Петренко

____________________________________________________________________

Производственно-хозяйственный риск может возникать при разработке и освоении новых технологий, оборудования, машин. Такой риск считается оправданным в случае соблюдения следующих условий:

- действия работника были правомерны;

- поставленная цель не может быть достигнута с помощью других средств, которые не связаны с производственно-хозяйственным риском;

- риск отвечает задачам, ради которых он осуществляется;

- работник, допустивший риск, принял все возможные меры для предупреждения вреда;

- объектом риска стали материальные блага, а не жизнь и здоровье людей;

- рисковал работник, имеющий необходимую профессиональную подготовку.

Трудовое законодательство не содержит определения крайней необходимости, однако оно есть в уголовном законодательстве. Так, крайней необходимостью признается случай, когда для устранения опасности, угрожающей жизни и здоровью людей, имуществу других собственников, работник причиняет вред имуществу, которое предоставлено ему собственником либо уполномоченным им органом для осуществления трудовых функций. Например, водитель автомашины совершает аварию, чтобы предотвратить наезд на пешехода, который неожиданно выбежал на дорогу.

К работнику не применяются меры материальной ответственности за ущерб, возникший в результате исполнения приказа (распоряжения) собственника или уполномоченного им органа. Ответственность за такой ущерб возлагается на лицо, которое издало приказ (распоряжение).

Как взыскать ущерб с причинившего его работника, если он увольняется?

Если размер ущерба не превышает среднего заработка, то до увольнения его можно взыскать на основании приказа. При удержании суммы ущерба из зарплаты работника нужно помнить об ограничениях, установленных ст. 128 КЗоТ: общий размер удержаний из зарплаты не должен превышать 20 %, а в отдельных случаях 50 % (при удержании по нескольким исполнительным документам работнику должно быть сохранено 50 % заработка). Из выходного пособия и компенсации за неиспользованный отпуск удерживать сумму ущерба нельзя (ст. 129 КЗоТ).

Можно предложить работнику возместить ущерб в добровольном порядке. Если он откажется, тогда предприятию следует обратиться в суд с исковым заявлением о возмещении материального ущерба.

Чтобы привлечь работника к материальной ответственности, необходимо выполнить ряд условий:

- надлежащим образом зафиксировать факт недостачи или порчи материальных ценностей (акт инвентаризации);

- провести служебное расследование для установления виновных лиц, взять у них письменные объяснения;

- установить размер ущерба в соответствии с требованиями законодательства (к оценке ущерба можно привлечь эксперта, имеющего квалификационное свидетельство оценщика, или субъекта хозяйствования, который получил сертификат субъекта оценочной деятельности и у которого есть хотя бы один эксперт);

- соблюдать сроки, установленные для издания приказа о привлечении к материальной ответственности работника и проведении удержаний из его зарплаты.

Выполнение этих правил убережет работодателя от финансовых санкций со стороны контролирующих органов и судебных споров со стороны работников.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.