Поделиться

Тема 10. Анализ финансовых результатов

Вопросы для обсуждения:

1. Задачи и информационное обеспечение анализа финансовых ре- зультатов деятельности предприятия.

2. Анализ состава и динамики прибыли.

3. Анализ финансовых результатов от реализации.

4. Анализ прочих финансовых доходов и расходов.

5. Факторный анализ прибыли.

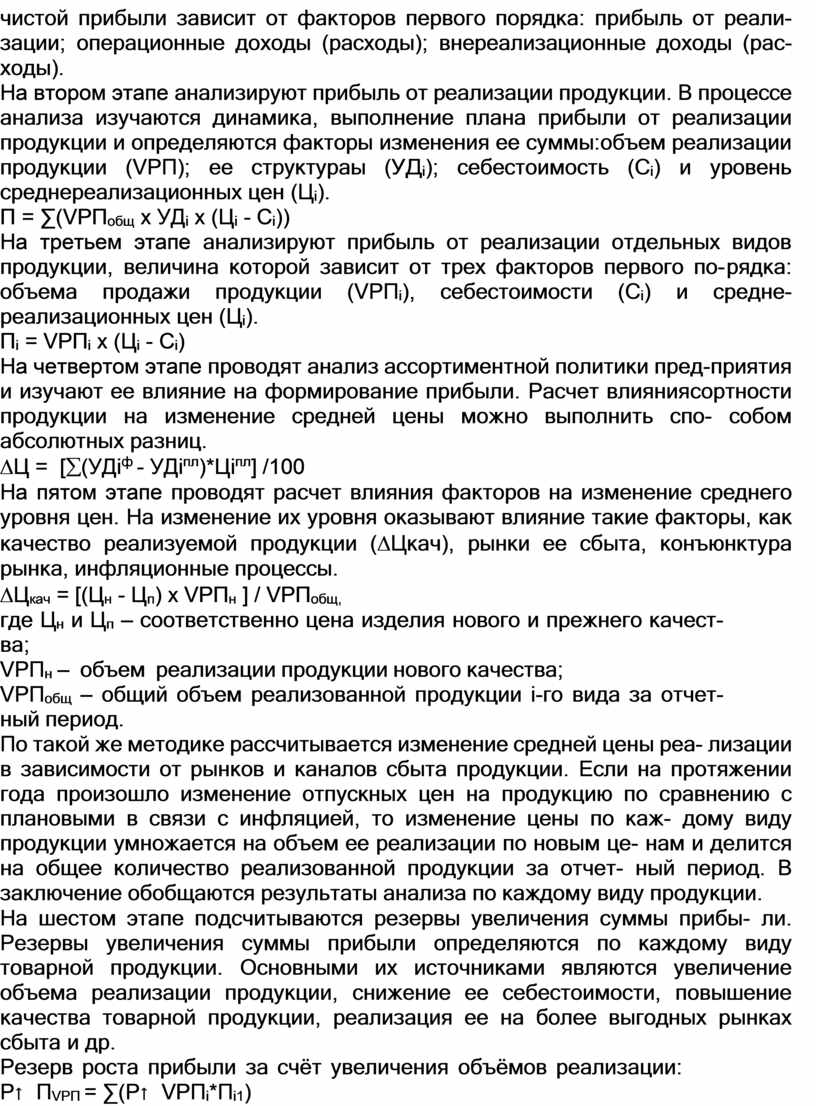

Методика анализа финансовых результатов заключается в поэтапном исследовании составляющих прибыли предприятия, согласно модели формирования и распределения финансовых результатов.

Анализ финансовых результатов деятельности предприятия включает в качестве обязательных элементов, во-первых, оценку изменений по каж- дому показателю за анализируемый период – горизонтальный анализ; во- вторых, оценку структуры показателей прибыли и изменений их структуры

– вертикальный анализ; в-третьих, изучение динамики изменения показа- телей за ряд отчетных периодов – трендовый анализ; в-четвертых, выяв- ление факторов и причин изменения показателей прибыли и их количест- венную оценку.

На первом этапе необходимо проанализировать состав брутто- прибыли, ее структуру, динамику и выполнение плана за отчетный год. При изучении динамики прибыли следует учитывать инфляционные фак- торы изменения ее суммы. Величина брутто-прибыли, налогооблагаемой и

чистой прибыли зависит от факторов первого порядка: прибыль от реали- зации; операционные доходы (расходы); внереализационные доходы (рас- ходы).

На втором этапе анализируют прибыль от реализации продукции. В процессе анализа изучаются динамика, выполнение плана прибыли от реализации продукции и определяются факторы изменения ее суммы: объем реализации продукции (VРП); ее структураы (УДi); себестоимость (Сi) и уровень среднереализационных цен (Цi).

П = ∑(VРПобщ х УДi х (Цi - Сi))

На третьем этапе анализируют прибыль от реализации отдельных видов продукции, величина которой зависит от трех факторов первого по- рядка: объема продажи продукции (VРПi), себестоимости (Сi) и средне- реализационных цен (Цi).

Пi = VРПi х (Цi - Сi)

На четвертом этапе проводят анализ ассортиментной политики пред- приятия и изучают ее влияние на формирование прибыли. Расчет влияния сортности продукции на изменение средней цены можно выполнить спо- собом абсолютных разниц.

DЦ = [å(УДiф - УДiпл)*Цiпл] /100

На пятом этапе проводят расчет влияния факторов на изменение среднего уровня цен. На изменение их уровня оказывают влияние такие факторы, как качество реализуемой продукции (DЦкач), рынки ее сбыта, конъюнктура рынка, инфляционные процессы.

DЦкач = [(Цн - Цп) х VРПн ] / VРПобщ,

где Цн и Цп – соответственно цена изделия нового и прежнего качест-

ва;

VРПн – объем реализации продукции нового качества;

VРПобщ – общий объем реализованной продукции i-го вида за отчет-

ный период.

По такой же методике рассчитывается изменение средней цены реа- лизации в зависимости от рынков и каналов сбыта продукции. Если на протяжении года произошло изменение отпускных цен на продукцию по сравнению с плановыми в связи с инфляцией, то изменение цены по каж- дому виду продукции умножается на объем ее реализации по новым це- нам и делится на общее количество реализованной продукции за отчет- ный период. В заключение обобщаются результаты анализа по каждому виду продукции.

На шестом этапе подсчитываются резервы увеличения суммы прибы- ли. Резервы увеличения суммы прибыли определяются по каждому виду товарной продукции. Основными их источниками являются увеличение объема реализации продукции, снижение ее себестоимости, повышение качества товарной продукции, реализация ее на более выгодных рынках сбыта и др.

Резерв роста прибыли за счёт увеличения объёмов реализации: Р↑ПVPП = ∑(Р↑VPПi*Пi1)

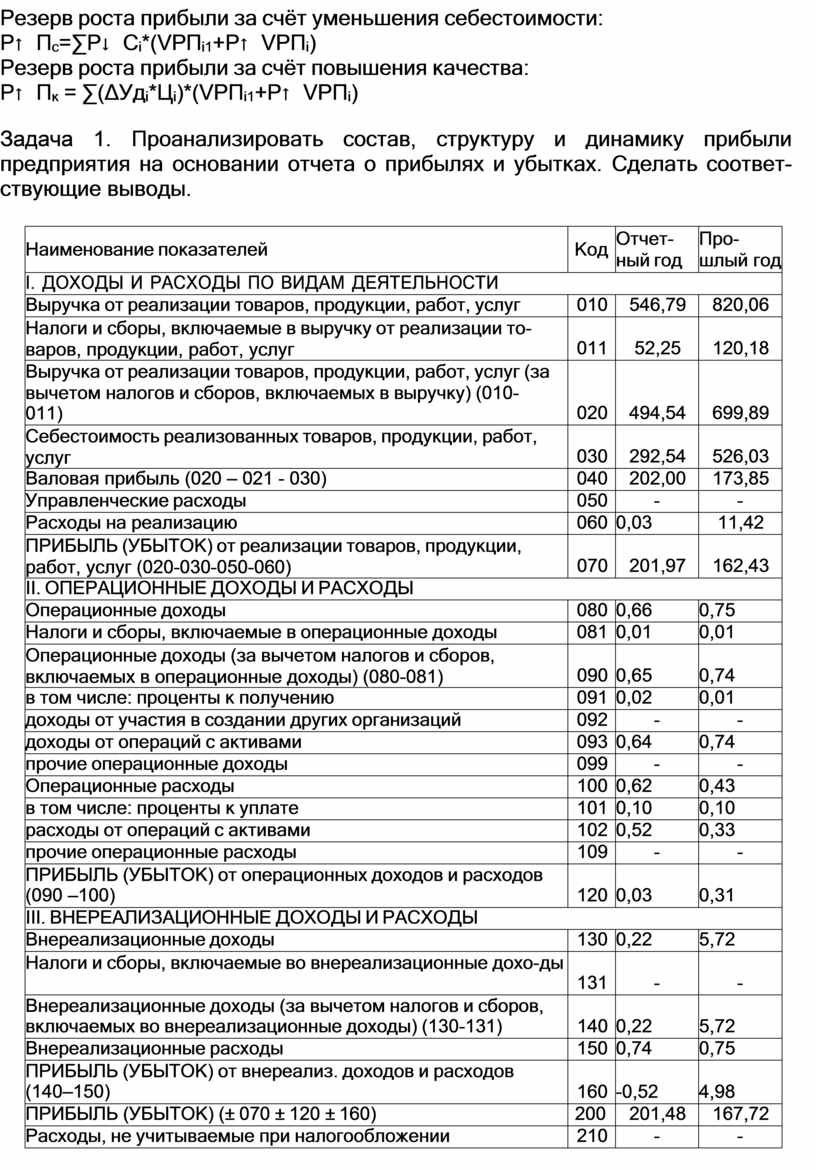

Резерв роста прибыли за счёт уменьшения себестоимости: Р↑Пс=∑Р↓Сi*(VPПi1+Р↑VPПi)

Резерв роста прибыли за счёт повышения качества:

Р↑Пк = ∑(∆Удi*Цi)*(VPПi1+Р↑VPПi)

Задача 1. Проанализировать состав, структуру и динамику прибыли предприятия на основании отчета о прибылях и убытках. Сделать соответ- ствующие выводы.

|

Наименование показателей |

Код |

Отчет- ный год |

Про- шлый год |

|

I. ДОХОДЫ И РАСХОДЫ ПО ВИДАМ ДЕЯТЕЛЬНОСТИ |

|||

|

Выручка от реализации товаров, продукции, работ, услуг |

010 |

546,79 |

820,06 |

|

Налоги и сборы, включаемые в выручку от реализации то- варов, продукции, работ, услуг |

011 |

52,25 |

120,18 |

|

Выручка от реализации товаров, продукции, работ, услуг (за вычетом налогов и сборов, включаемых в выручку) (010- 011) |

020 |

494,54 |

699,89 |

|

Себестоимость реализованных товаров, продукции, работ, услуг |

030 |

292,54 |

526,03 |

|

Валовая прибыль (020 – 021 - 030) |

040 |

202,00 |

173,85 |

|

Управленческие расходы |

050 |

- |

- |

|

Расходы на реализацию |

060 |

0,03 |

11,42 |

|

ПРИБЫЛЬ (УБЫТОК) от реализации товаров, продукции, работ, услуг (020-030-050-060) |

070 |

201,97 |

162,43 |

|

II. ОПЕРАЦИОННЫЕ ДОХОДЫ И РАСХОДЫ |

|||

|

Операционные доходы |

080 |

0,66 |

0,75 |

|

Налоги и сборы, включаемые в операционные доходы |

081 |

0,01 |

0,01 |

|

Операционные доходы (за вычетом налогов и сборов, включаемых в операционные доходы) (080-081) |

090 |

0,65 |

0,74 |

|

в том числе: проценты к получению |

091 |

0,02 |

0,01 |

|

доходы от участия в создании других организаций |

092 |

- |

- |

|

доходы от операций с активами |

093 |

0,64 |

0,74 |

|

прочие операционные доходы |

099 |

- |

- |

|

Операционные расходы |

100 |

0,62 |

0,43 |

|

в том числе: проценты к уплате |

101 |

0,10 |

0,10 |

|

расходы от операций с активами |

102 |

0,52 |

0,33 |

|

прочие операционные расходы |

109 |

- |

- |

|

ПРИБЫЛЬ (УБЫТОК) от операционных доходов и расходов (090 –100) |

120 |

0,03 |

0,31 |

|

III. ВНЕРЕАЛИЗАЦИОННЫЕ ДОХОДЫ И РАСХОДЫ |

|||

|

Внереализационные доходы |

130 |

0,22 |

5,72 |

|

Налоги и сборы, включаемые во внереализационные дохо- ды |

131 |

- |

- |

|

Внереализационные доходы (за вычетом налогов и сборов, включаемых во внереализационные доходы) (130-131) |

140 |

0,22 |

5,72 |

|

Внереализационные расходы |

150 |

0,74 |

0,75 |

|

ПРИБЫЛЬ (УБЫТОК) от внереализ. доходов и расходов (140–150) |

160 |

-0,52 |

4,98 |

|

ПРИБЫЛЬ (УБЫТОК) (± 070 ± 120 ± 160) |

200 |

201,48 |

167,72 |

|

Расходы, не учитываемые при налогообложении |

210 |

- |

- |

|

Доходы, не учитываемые при налогообложении |

220 |

- |

- |

|

ПРИБЫЛЬ (УБЫТОК) до налогообложения (± 200 + 210 - 220) |

240 |

201,48 |

167,72 |

|

Налог на прибыль |

250 |

45,30 |

39,63 |

|

Прочие налоги, сборы из прибыли |

260 |

6,64 |

3,83 |

|

Прочие расходы и платежи из прибыли |

270 |

0,39 |

2,56 |

|

ЧИСТАЯ ПРИБЫЛЬ (УБЫТОК) (200 – 250 – 260 - 270) |

300 |

149,15 |

121,70 |

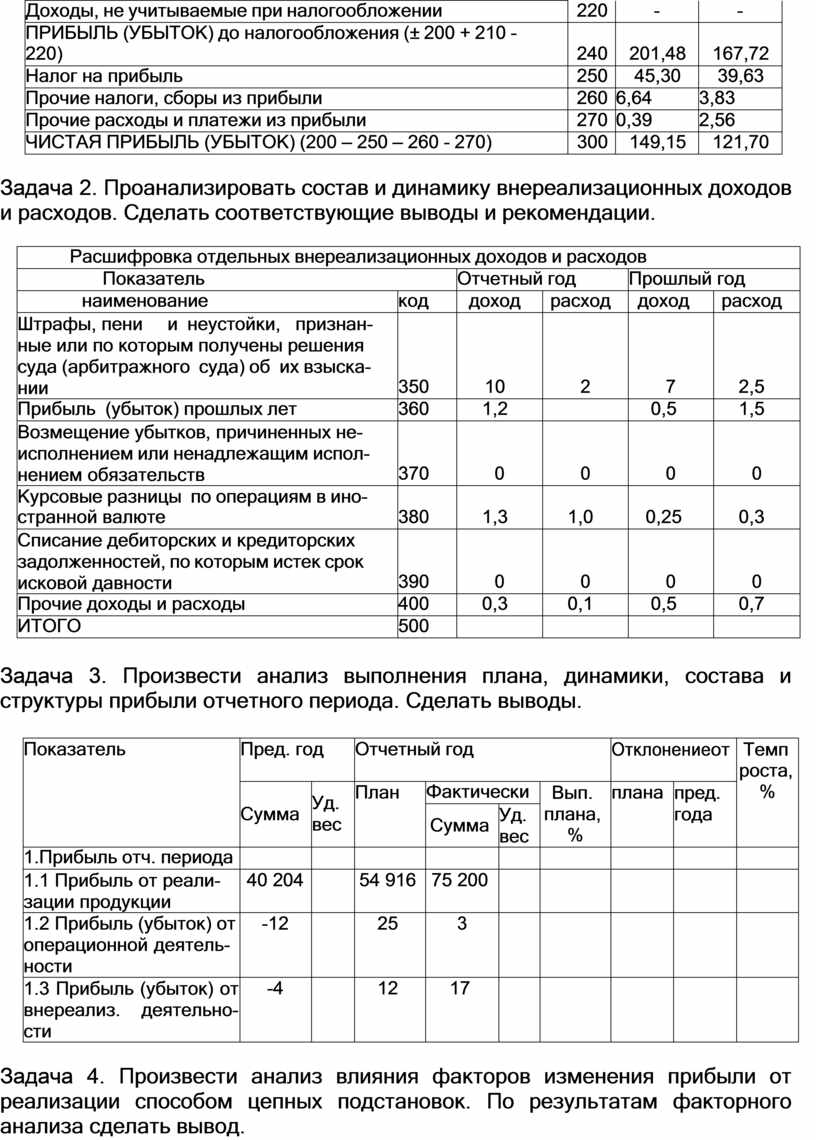

Задача 2. Проанализировать состав и динамику внереализационных доходов и расходов. Сделать соответствующие выводы и рекомендации.

|

Расшифровка отдельных внереализационных доходов и расходов |

|||||

|

Показатель |

Отчетный год |

Прошлый год |

|||

|

наименование |

код |

доход |

расход |

доход |

расход |

|

Штрафы, пени и неустойки, признан- ные или по которым получены решения суда (арбитражного суда) об их взыска- нии |

350 |

10 |

2 |

7 |

2,5 |

|

Прибыль (убыток) прошлых лет |

360 |

1,2 |

|

0,5 |

1,5 |

|

Возмещение убытков, причиненных не- исполнением или ненадлежащим испол- нением обязательств |

370 |

0 |

0 |

0 |

0 |

|

Курсовые разницы по операциям в ино- странной валюте |

380 |

1,3 |

1,0 |

0,25 |

0,3 |

|

Списание дебиторских и кредиторских задолженностей, по которым истек срок исковой давности |

390 |

0 |

0 |

0 |

0 |

|

Прочие доходы и расходы |

400 |

0,3 |

0,1 |

0,5 |

0,7 |

|

ИТОГО |

500 |

|

|

|

|

Задача 3. Произвести анализ выполнения плана, динамики, состава и структуры прибыли отчетного периода. Сделать выводы.

|

Показатель |

Пред. год |

Отчетный год |

Отклонение от |

Темп роста, % |

|||||

|

Сумма |

Уд. вес |

План |

Фактически |

Вып. плана, % |

плана |

пред. года |

|||

|

Сумма |

Уд. вес |

||||||||

|

1.Прибыль отч. периода |

|

|

|

|

|

|

|

|

|

|

1.1 Прибыль от реали- зации продукции |

40 204 |

|

54 916 |

75 200 |

|

|

|

|

|

|

1.2 Прибыль (убыток) от операционной деятель- ности |

-12 |

|

25 |

3 |

|

|

|

|

|

|

1.3 Прибыль (убыток) от внереализ. деятельно- сти |

-4 |

|

12 |

17 |

|

|

|

|

|

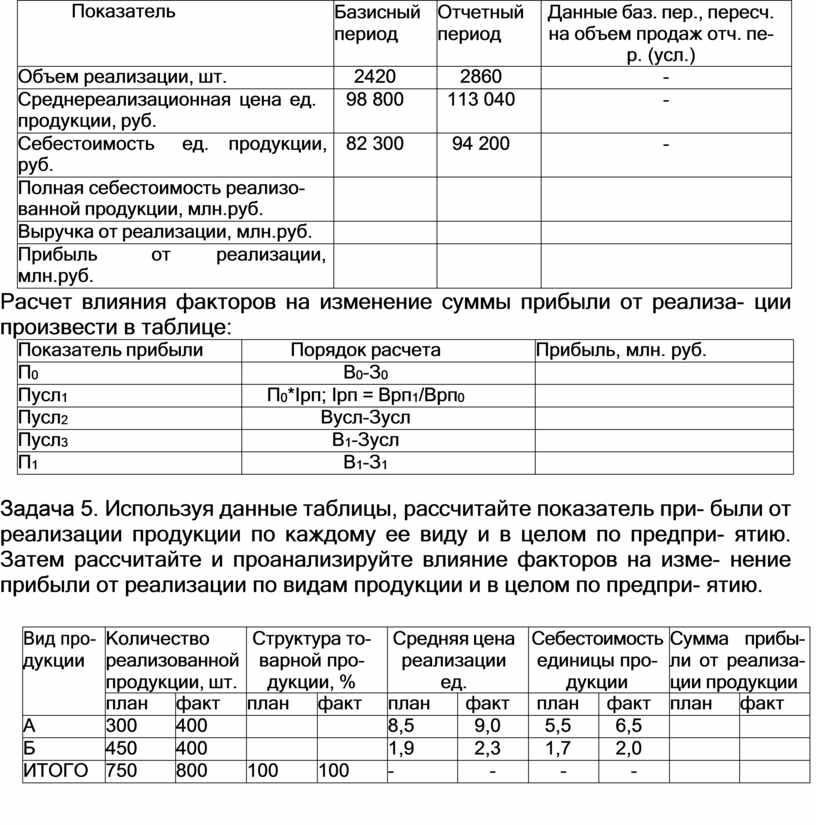

Задача 4. Произвести анализ влияния факторов изменения прибыли от реализации способом цепных подстановок. По результатам факторного анализа сделать вывод.

|

Показатель |

Базисный период |

Отчетный период |

Данные баз. пер., пересч. на объем продаж отч. пе- р. (усл.) |

|

Объем реализации, шт. |

2420 |

2860 |

- |

|

Среднереализационная цена ед. продукции, руб. |

98 800 |

113 040 |

- |

|

Себестоимость ед. продукции, руб. |

82 300 |

94 200 |

- |

|

Полная себестоимость реализо- ванной продукции, млн.руб. |

|

|

|

|

Выручка от реализации, млн.руб. |

|

|

|

|

Прибыль от реализации, млн.руб. |

|

|

|

Расчет влияния факторов на изменение суммы прибыли от реализа- ции произвести в таблице:

|

Показатель прибыли |

Порядок расчета |

Прибыль, млн. руб. |

|

П0 |

В0-З0 |

|

|

Пусл1 |

П0*Iрп; Iрп = Врп1/Врп0 |

|

|

Пусл2 |

Вусл-Зусл |

|

|

Пусл3 |

В1-Зусл |

|

|

П1 |

В1-З1 |

|

Задача 5. Используя данные таблицы, рассчитайте показатель при- были от реализации продукции по каждому ее виду и в целом по предпри- ятию. Затем рассчитайте и проанализируйте влияние факторов на изме- нение прибыли от реализации по видам продукции и в целом по предпри- ятию.

|

Вид про- дукции |

Количество реализованной продукции, шт. |

Структура то- варной про- дукции, % |

Средняя цена реализации ед. |

Себестоимость единицы про- дукции |

Сумма прибы- ли от реализа- ции продукции |

|||||

|

план |

факт |

план |

факт |

план |

факт |

план |

факт |

план |

факт |

|

|

А |

300 |

400 |

|

|

8,5 |

9,0 |

5,5 |

6,5 |

|

|

|

Б |

450 |

400 |

|

|

1,9 |

2,3 |

1,7 |

2,0 |

|

|

|

ИТОГО |

750 |

800 |

100 |

100 |

- |

- |

- |

- |

|

|

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.