Поделиться

ТЕМА 10. АНАЛІЗ ІНВЕСТИЦІЙНОЇ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА

Інвестиції - це всі види майнових та інтелектуальних цінностей, що вкладаються в об'єкти підприємницької та інших видів діяльності з метою одержання прибутку (доходу) або досягнення соціального ефекту.

Об'єктом інвестиційної діяльності є об'єкти підприємницької або іншої діяльності. Суб'єктом інвестиційної діяльності є інвестор - юридична або фізична особа, в тому числі іноземна.

Залежно від об'єкта інвестування інвестиції поділяють на реальні (капітальні) і фінансові.

Реальні інвестиції - це вкладення коштів у матеріальні і нематеріальні активи.

Із групи інвестицій в нематеріальні активи виділяють інновації вкладення у нововведення, а також інтелектуальну форму інвестування - вкладення у творчий потенціал суспільства.

Фінансові інвестиції - це фінансові вкладення в цінні папери інших підприємств, у процентні облігації внутрішніх державних і місцевих позик, надання позик іншим підприємствам, вкладення у статутні капітали інших підприємств, депозитні вклади в банках.

За характером участі в інвестиційному процесі інвестиції розподіляють на прямі (реальні інвестиції та внесення коштів у статутні капітали юридичних осіб в обмін на корпоративні права) і непрямі (портфельні інвестиції та депозити у комерційних банках). Залежно від терміну інвестування розрізняють короткострокові (до 1 року) і довгострокові (понад 1 рік) інвестиції.

Реальні інвестиції здійснюються у формі капітальних вкладень в нове будівництво, у технічне переозброєння, розширення, реконструкцію і модернізацію підприємства. За призначенням реальні (капітальні) Інвестиції поділяють на капітальні вкладення виробничого і невиробничого призначення.

Фінансові інвестиції відповідно до напрямків вкладення розподіляють на вкладення в цінні папери, вкладення в статутні капітали, позики іншим підприємствам, термінові депозитні вклади в банках.

Відповідно до порядку отримання доходу фінансові інвестиції поділяють на інвестиції з постійними (фіксованими) доходами, інвестиції з постійним приростом доходів та інвестиції з непостійним приростом доходів.

Процес реального інвестування включає наступні стадії:

1. Стадія накопичення капіталу (здійснення інвестиційних витрат).

1.1. Етап проектування.

1.2. Етап будівництва.

1.3. Етап монтажу і наладки устаткування.

1.4. Етап введення об'єкта в дію.

2. Стадія отримання експлуатаційного доходу.

2.1. Етап освоєння.

2.2. Етап нормальної експлуатації.

2.3. Етап зниження віддачі.

Аналіз реальних (капітальних) інвестицій здійснюється на кожному з визначених етапів.

На етапі проектування капітальних вкладень аналізу підлягають:

Ø фактичний стан основних засобів (відповідність вимогам науковотехнічного прогресу в галузі, можливість використання прогресивних технологій);

Ø патентна інформація, науково-технічні розробки, закордонний і вітчизняний досвід у галузі сучасних технологій;

Ø відповідність проекту капітальних вкладень поставленим завданням (спроможність вирішити ці завдання за допомогою здійснення інвестиційного проекту);

Ø відповідність кошторисних інвестиційних витрат галузевим нормативам питомих капітальних витрат (ПКВ);

Ø відповідність очікуваних показників ефективності капітальних вкладень середньогалузевим або нормативним показникам.

На етапі проектування капітальних вкладень також здійснюється порівняльний аналіз показників, що характеризують очікувану ефективність інвестицій (віддачу), з аналогічними базисними показниками (показниками, що склалися до впровадження інвестиційного проекту), крім нового будівництва. Порівняльний аналіз ґрунтується на обчисленні зіставлених показників. Зіставлення забезпечується врахуванням зміни цін, структури виробництва та реалізації тощо, залежно від напрямку інвестування.

Для порівняння обчислюють три групи показників.

Перша група показників:

Ø приріст чистого прибутку у відсотках до базисного року;

Ø капітальні вкладення на 1 грн. приросту чистого прибутку;

Ø термін окупності капітальних вкладень;

Ø приріст продуктивності праці;

Ø приріст фондовіддачі;

Ø скорочення робочих місць у відсотках до базисного року.

Друга група показників:

Ø приріст доходу (виручки) від реалізації продукції;

Ø приріст виробничих потужностей;

Ø зменшення чисельності працівників;

Ø економія паливно-енергетичних ресурсів.

Третя група показників:

Ø покращання умов праці і техніки безпеки;

Ø підвищення якості продукції;

Ø зменшення чисельності робітників, зайнятих ручною і тяжкою фізичною працею.

На етапах будівництва, монтажу, наладки устаткування та введення об'єкта в дію аналізують:

Ø відповідність

обсягу виконаних робіт планам капітального

будівництва (за характером, обсягом, терміном);

Ø відповідність

здійснених витрат обсягу виконаних робіт та

затвердженому кошторису;

Ø якість виконаних робіт (затверджених об'єктів будівництва);

Ø ступінь виконання плану

капітальних вкладень та використання

коштів на їх фінансування.

Аналізуючи виконання плану введення в дію об'єктів капітального будівництва, перевіряють дотримання терміну введення об'єктів в експлуатацію.

На стадії отримання доходу аналізу підлягають показники доходу (виручки) від реалізації продукції (товарів), собівартості, валового прибутку, адміністративних витрат, витрат на збут, операційного прибутку, фінансових результатів від звичайної діяльності та чистого прибутку підприємства.

Аналізуючи загальну ефективність виробничих інвестицій, використовують показники чистого приведеного доходу, терміну окупності, внутрішньої норми доходу та рентабельності інвестицій.

На стадії отримання доходу використовують методи порівняльного аналізу, який досліджує зв'язок зіставлених показників базисного (до введення в дію інвестиційного проекту) і звітного (після введення об'єкта інвестування) періодів. Показники, що обираються для порівняння, мають характеризувати обсяги виробництва та реалізації, рівні витрат та прибутку, ефективність використання матеріальних, трудових і фінансових ресурсів.

Аналіз інвестицій ґрунтується на визначенні інвестиційного процесу як такого, що поєднує накопичення капіталу (у вигляді створення виробничого або іншого об'єкта) та послідовне отримання доходу.

Безпосереднім об'єктом кількісного аналізу є грошові потоки, що характеризують процеси накопичення капіталу і отримання доходу в єдиній послідовності. Елементи грошового потоку формуються з показників інвестиційних витрат (ІВ) та експлуатаційного доходу (ЧГП).

Інвестиційні витрати - це початкова вартість інвестиційного проекту, яка визначається як різниця між початковими витратами і початковими доходами.

До початкових витрат належать витрати на будівництво, придбання устаткування, монтаж та інші. Початкові доходи складаються з доходу від продажу демонтованого обладнання, податкових знижок і пільг, які є наслідком інвестування.

Експлуатаційний доход складається з приросту доходу (виручки) від реалізації продукції підприємства внаслідок інвестування за винятком приросту поточних витрат та податку на прибуток, які також є наслідком здійснених інвестицій.

До поточних витрат належать матеріальні витрати за винятком амортизаційних відрахувань і витрати на оплату праці, що утворились внаслідок створення виробничого або іншого об'єкта за рахунок інвестицій.

Окремий елемент грошового потоку (ГП t) є чистим доходом від інвестицій за окремий період (t) і обчислюється за формулою:

ГП t = ЧГП t - ІВ t. (10.1)

Оскільки здійснення інвестиційних витрат завжди передує отриманню доходів від інвестицій, до деякого моменту часу витрати перевищують доходи, потім настає момент рівноваги і, нарешті, починає утворюватись чистий доход від інвестицій. Ці етапи, що характеризують потік платежів у різні моменти часу, можуть бути визначені за допомогою алгоритмів:

ГП t <0,якщо EДt<ІВ t;

ГП t =0,якщо EДt=ІВ t;

ГП t >0,якщо EДt >ІВ .t

При здійсненні капітальних вкладень у виробничі основні засоби експлуатаційний доход від інвестицій (чистий грошовий потік) (ЧГП) обчислюється за формулою:

ЧГП = Д-(СВ-А)-ВЗ-АВ-ПП, (10.2)

де Д - доход (виручка) від реалізації продукції;

СВ - собівартість реалізованої продукції;

А - сума амортизаційних відрахувань;

ВЗ - витрати на збут;

АВ - адміністративні витрати;

ПП - податок на прибуток.

Відповідно до цього елемент грошового потоку при реальному інвестуванні (ГПt) визначається за алгоритмом:

ГПt = Д-(СВ)-В3- АВ-ПП -ІВ. (10.3)

Наведене рівняння характеризує загальний підхід до обчислення елементів потоку, який не враховує фактора часу.

Виходячи з того, що інвестиційна діяльність полягає у вкладені коштів в об'єкти підприємницької та інших видів діяльності і має на меті отримання через деякий час певного економічного ефекту, врахування фактора часу в аналізі інвестицій стає тим більш необхідним, чим довший період потрібний для відшкодування витрат.

Врахування фактора часу означає приведення інвестиційних витрат і доходів до єдиного моменту часу. Необхідність урахування фактора часу пов'язана з тим, що вартість грошей змінюється з плином часу: під впливом інфляції, невпевненості інвесторів в майбутньому та їх схильності до ліквідності активів, в які вони вкладають кошти, гроші частково втрачають свою вартість. Це означає, що купівельна вартість грошової одиниці сьогодні вища, ніж буде завтра.

Визначені фактори (інфляція, невпевненість у майбутньому, схильність до ліквідності) обумовлюють ризик інвестицій, який характеризує невизначеність в одержанні доходу взагалі або в одержанні того розміру доходу від інвестицій, на який розраховує інвестор.

Ризик з часом зростає, що призводить до зменшення очікуваної вартості "майбутніх" грошей по відношенню до грошей "теперішніх". Отже, "теперішня" вартість грошей - це грошова вартість майбутніх надходжень або доходів з поправкою на ставку дисконту, яка застосовується для майбутніх платежів з метою урахування ризику і невпевненості, пов'язаних з фактором часу.

Показники оцінки ефективності інвестиційних проектів

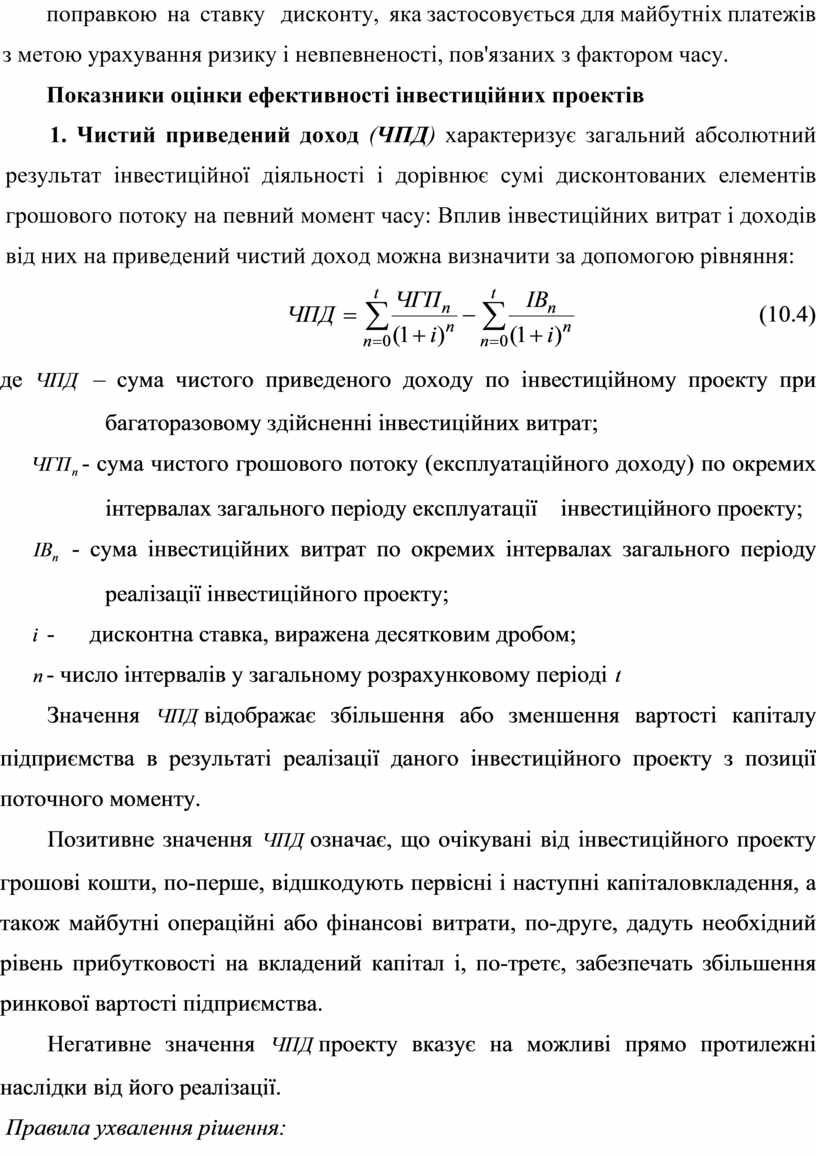

1. Чистий приведений доход (ЧПД) характеризує загальний абсолютний результат інвестиційної діяльності і дорівнює сумі дисконтованих елементів грошового потоку на певний момент часу: Вплив інвестиційних витрат і доходів від них на приведений чистий доход можна визначити за допомогою рівняння:

(10.4)

(10.4)

де ![]() – сума чистого приведеного доходу

по інвестиційному проекту при багаторазовому здійсненні інвестиційних витрат;

– сума чистого приведеного доходу

по інвестиційному проекту при багаторазовому здійсненні інвестиційних витрат;

![]() - сума чистого грошового потоку

(експлуатаційного доходу) по окремих інтервалах загального періоду

експлуатації інвестиційного проекту;

- сума чистого грошового потоку

(експлуатаційного доходу) по окремих інтервалах загального періоду

експлуатації інвестиційного проекту;

![]() - сума інвестиційних витрат по

окремих інтервалах загального періоду реалізації інвестиційного проекту;

- сума інвестиційних витрат по

окремих інтервалах загального періоду реалізації інвестиційного проекту;

![]() - дисконтна ставка, виражена

десятковим дробом;

- дисконтна ставка, виражена

десятковим дробом;

![]() - число інтервалів у загальному

розрахунковому періоді

- число інтервалів у загальному

розрахунковому періоді ![]()

Значення ![]() відображає збільшення або зменшення

вартості капіталу підприємства в результаті реалізації даного інвестиційного

проекту з позиції поточного моменту.

відображає збільшення або зменшення

вартості капіталу підприємства в результаті реалізації даного інвестиційного

проекту з позиції поточного моменту.

Позитивне

значення ![]() означає, що очікувані від

інвестиційного проекту грошові кошти, по-перше, відшкодують первісні і наступні

капіталовкладення, а також майбутні операційні або фінансові витрати, по-друге,

дадуть необхідний рівень прибутковості на вкладений капітал і, по-третє,

забезпечать збільшення ринкової вартості підприємства.

означає, що очікувані від

інвестиційного проекту грошові кошти, по-перше, відшкодують первісні і наступні

капіталовкладення, а також майбутні операційні або фінансові витрати, по-друге,

дадуть необхідний рівень прибутковості на вкладений капітал і, по-третє,

забезпечать збільшення ринкової вартості підприємства.

Негативне

значення ![]() проекту вказує на можливі прямо

протилежні наслідки від його реалізації.

проекту вказує на можливі прямо

протилежні наслідки від його реалізації.

Правила ухвалення рішення:

Ø

якщо ![]() ≤ 0, проект необхідно

відкинути, тому що він не приносить підприємству додатковий доход на вкладений

капітал;

≤ 0, проект необхідно

відкинути, тому що він не приносить підприємству додатковий доход на вкладений

капітал;

Ø

якщо![]() > 0, то проект приймається,

тому що дозволяє збільшити ринкову вартість підприємства і його капітал;

> 0, то проект приймається,

тому що дозволяє збільшити ринкову вартість підприємства і його капітал;

Ø

якщо

порівнюється кілька альтернативних проектів, то приймається той, по якому

значення![]() найбільше.

найбільше.

2. Для характеристики ефективності виробничих інвестицій найчастіше використовують показники терміну окупності, внутрішньої норми доходу І рентабельності.

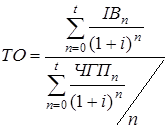

З точки зору фінансового аналізу найбільш ефективним є метод визначення терміну окупності з урахуванням фактора часу. У цьому випадку терміном окупності вважають період, протягом якого сума доходу, дисконтованного на момент завершення інвестування, дорівнює сумі інвестицій. Таким чином, термін окупності являє собою час, теоретично необхідний для повної компенсації інвестицій дисконтованними доходами.

Якщо інвестиційний процес представлений у вигляді нерегулярного потоку платежів, то термін окупності обчислюється додаванням членів ряду доходів, дисконтованих за ставкою "і", до тих пір, поки не утвориться сума, що дорівнює обсягу інвестицій, приведених до початку періоду віддачі.

Приведення інвестицій до початку періоду віддачі, тобто визначення їх майбутньої вартості, здійснюється за допомогою множників нарощення (V), які можна обчислити за методом складних процентів або визначити за спеціальною фінансовою таблицею.

Термін окупності (ТО) з урахуванням фактора часу обчислюють за наступним алгоритмом:

.

(10.5)

.

(10.5)

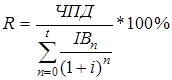

3. Методика розрахунку рентабельності інвестицій ( R ) безпосередньо пов'язана з методикою обчислення чистого приведеного доходу:

.

(10.6)

.

(10.6)

Якщо за проектом інвестицій показник чистого приведеного доходу є позитивною величиною, інвестиції будуть прибутковими. Цей показник дозволяє здійснити порівняльну оцінку рівня рентабельності інвестицій із рівнем рентабельності від операційної діяльності. Результати порівняння дозволяють визначити: чи підвищується загальний рівень операційної рентабельності від використання інвестиційного проекту.

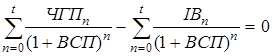

4. Під внутрішньою ставкою прибутковості (ВСП)

розуміють значення ставки дисконтування (ставки відсотка), при якій![]() проекту дорівнює нулеві. Значення

проекту дорівнює нулеві. Значення![]() може бути

знайдене шляхом рішення рівняння щодо ставки дисконтування:

може бути

знайдене шляхом рішення рівняння щодо ставки дисконтування:

.

(10.7)

.

(10.7)

Отже,

![]() указує на таке значення ставки

дисконтування, при якій сумарний дисконтований приплив коштів дорівнює

сумарному дисконтованному потокові витрат коштів, тобто це така ставка

дисконтування, при якій досягається беззбитковість інвестиційного проекту.

Зміст розрахунку показника:

указує на таке значення ставки

дисконтування, при якій сумарний дисконтований приплив коштів дорівнює

сумарному дисконтованному потокові витрат коштів, тобто це така ставка

дисконтування, при якій досягається беззбитковість інвестиційного проекту.

Зміст розрахунку показника:![]() показує

максимально припустимий відносний рівень витрат, який можна дозволити як плату

за залучення засобів (власних або позикових) для реалізації проекту. Вартості

авансованого капіталу - показник, який характеризує розмір витрат на оплату

залученого та позиченого капіталу

показує

максимально припустимий відносний рівень витрат, який можна дозволити як плату

за залучення засобів (власних або позикових) для реалізації проекту. Вартості

авансованого капіталу - показник, який характеризує розмір витрат на оплату

залученого та позиченого капіталу![]()

![]() .

(10.8)

.

(10.8)

де

![]() вартість авансованого капіталу;

вартість авансованого капіталу;

![]() витрати по оплаті залученого та

позиченого капіталу;

витрати по оплаті залученого та

позиченого капіталу;

![]() величина капіталу (розмір

інвестицій).

величина капіталу (розмір

інвестицій).

Перевищення

![]() над вартістю авансованого капіталу

в проекті означає, що граничний, найменший рівень прибутковості від капіталу,

вкладеного в даний проект, виявиться достатнім для покриття витрат по залученню

цього капіталу. Величина перевищення характеризує запас міцності прийнятого

рішення, що враховується при оцінці інвестиційного проекту.

над вартістю авансованого капіталу

в проекті означає, що граничний, найменший рівень прибутковості від капіталу,

вкладеного в даний проект, виявиться достатнім для покриття витрат по залученню

цього капіталу. Величина перевищення характеризує запас міцності прийнятого

рішення, що враховується при оцінці інвестиційного проекту.

Правила ухвалення рішення :

Ø

Якщо ![]() ≥

вартості авансованого капіталу, то проект можна реалізувати.

≥

вартості авансованого капіталу, то проект можна реалізувати.

Ø

Якщо ![]() <

вартості авансованого капіталу, то проект варто відхилити.

<

вартості авансованого капіталу, то проект варто відхилити.

Ø

Якщо порівнюються кілька проектів, то

вибирається проект із більшою ![]() , тому що в

цьому випадку в інвестора буде відносно менший ризик при фінансуванні такого

роду.

, тому що в

цьому випадку в інвестора буде відносно менший ризик при фінансуванні такого

роду.

Розрахунок

показника ![]() може здійснюватися декількома

способами: графічним, алгебраїчним і методом підбора.

може здійснюватися декількома

способами: графічним, алгебраїчним і методом підбора.

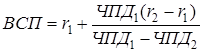

Алгебраїчний

метод. При цьому методі значення ![]() розраховується в такий спосіб:

розраховується в такий спосіб:

(10.10)

(10.10)

де

![]() значення ставки дисконтування при

якій значення

значення ставки дисконтування при

якій значення![]() позитивне;

позитивне;

![]() значення ставки дисконтування при

якій значення

значення ставки дисконтування при

якій значення![]() від’ємне;

від’ємне;

![]() відповідне

відповідне ![]() значення чистого приведеного

доходу;

значення чистого приведеного

доходу;

![]() відповідне

відповідне ![]() значення чистого приведеного

доходу.

значення чистого приведеного

доходу.

Метод підбору. Даний метод складається в підборі такої ставки дисконтування при якій чистий приведений доход прагне до нуля.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.