Поделиться

ТЕМА 10. МАРЖИНАЛЬНЫЙ АНАЛИЗ В УПРАВЛЕНИИ ПРЕДПРИЯТИЕМ

Большую роль в обосновании управленческих решений в бизнесе играет маржинальный анализ, методика которого базируется на изучении соотноше- ния между тремя группами важнейших экономических показателей: издержка- ми, объемом производства (реализации) продукции и прибылью, и прогнозиро- вании величины каждого из этих показателей при заданном значении других.

Данный метод управленческих расчетов называют еще анализом безубы- точности или содействия доходу. Он был разработан в 1930 г. американским инженером Уолтером Раутенштрахом как метод планирования, известный под названием графика критического объема производства. Впервые подробно был описан в отечественной литературе в 1971 г. Н. Г. Чумаченко, а позднее – А. П. Зудилиным.

В основу методики положено деление производственных и сбытовых за- трат в зависимости от изменения объема производства на переменные и посто- янные и использование категории маржинального дохода.

Маржинальный доход предприятия – это разница между выручкой и пе- ременными затратами. Маржинальный доход на единицу продукции представ- ляет собой разность между ценой этой единицы и переменными затратами на нее. Он включает в себя не только постоянные затраты, но и прибыль.

Маржинальный анализ (анализ безубыточности) широко применяется в странах с развитыми рыночными отношениями. Он позволяет изучить зависи- мость прибыли от небольшого круга наиболее важных факторов и на основе этого управлять процессом формирования ее величины.

Основные возможности маржинального анализа состоят в определении:

· безубыточного объема продаж (порога рентабельности, окупаемости из- держек) при заданных соотношениях цены, постоянных и переменных затрат;

· зоны безопасности (безубыточности) предприятия;

· необходимого объема продаж для получения заданной величины прибыли;

· критического уровня постоянных затрат при заданном уровне маржи- нального дохода;

· критической цены реализации при заданном объеме продаж и уровне пе- ременных и постоянных затрат.

С помощью маржинального анализа обосновываются и другие управлен- ческие решения: выбор вариантов изменения производственной мощности, ас-

сортимент продукции, цены на новое изделие, вариантов оборудования, техно- логии производства, приобретения комплектующих деталей, оценки эффектив- ности принятия дополнительного заказа и др.

Проведение расчетов по методике маржинального анализа требует соблю- дения ряда условий:

· необходимость деления издержек на две части – переменные и постоян-

ные;

· переменные издержки изменяются пропорционально объему производ-

ства (реализации) продукции; например: материальные затраты, затраты на оп- лату труда рабочих, затраты на тару и упаковку, затраты электроэнергии и топ- лива на производственный процесс.

· постоянные издержки не изменяются в пределах релевантного (значимо- го) объема производства (реализации) продукции, т. е. в диапазоне деловой ак- тивности предприятия, который установлен, исходя из производственной мощ- ности предприятия и спроса на продукцию; например: затраты на содержание зданий и сооружений, на содержание управленческого персонала, на рекламу, на услуги сторонних организаций.

· тождество производства и реализации продукции в рамках рассматри- ваемого периода времени, т. е. запасы готовой продукции существенно не из- меняются;

· эффективность производства, уровень цен на продукцию и потребляе- мые производственные ресурсы не будут подвергаться существенным колеба- ниям на протяжении анализируемого периода;

· пропорциональность поступления выручки объему реализованной про- дукции.

Одним из самых простых и эффективных методов маржинального анализа с целью оперативного, а также стратегического планирования является анализ

«издержки – объем – прибыль», который позволяет отследить зависимость фи- нансовых результатов бизнеса от издержек и объемов производства.

Этот вид анализа является одним из наиболее эффективных средств пла- нирования и прогнозирования деятельности предприятия. Он помогает руково- дителям предприятий выявить оптимальные пропорции между переменными и постоянными затратами, ценой и объемом реализации, минимизировать пред- принимательский риск. Бухгалтеры, аудиторы, эксперты и консультанты, ис- пользуя данный метод, могут дать более глубокую оценку финансовых резуль- татов и точнее обосновать рекомендации для улучшения работы предприятия.

Анализ соотношения «затраты – объем – прибыль», как уже отмечалось выше, на практике иногда называют анализом точки безубыточности. Эту точку также называют «критической» или «мертвой», или точкой «равновесия». В ли- тературе часто можно встретить обозначение этой точки как BEP (аббревиатура

«break-even point»), т. е. точка или порог рентабельности.

Для вычисления точки безубыточности (порога рентабельности) исполь- зуются три метода: графический, уравнений и маржинального дохода.

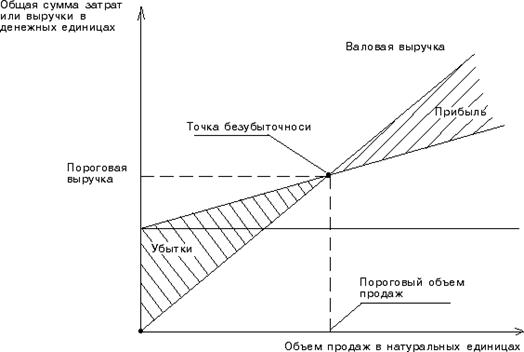

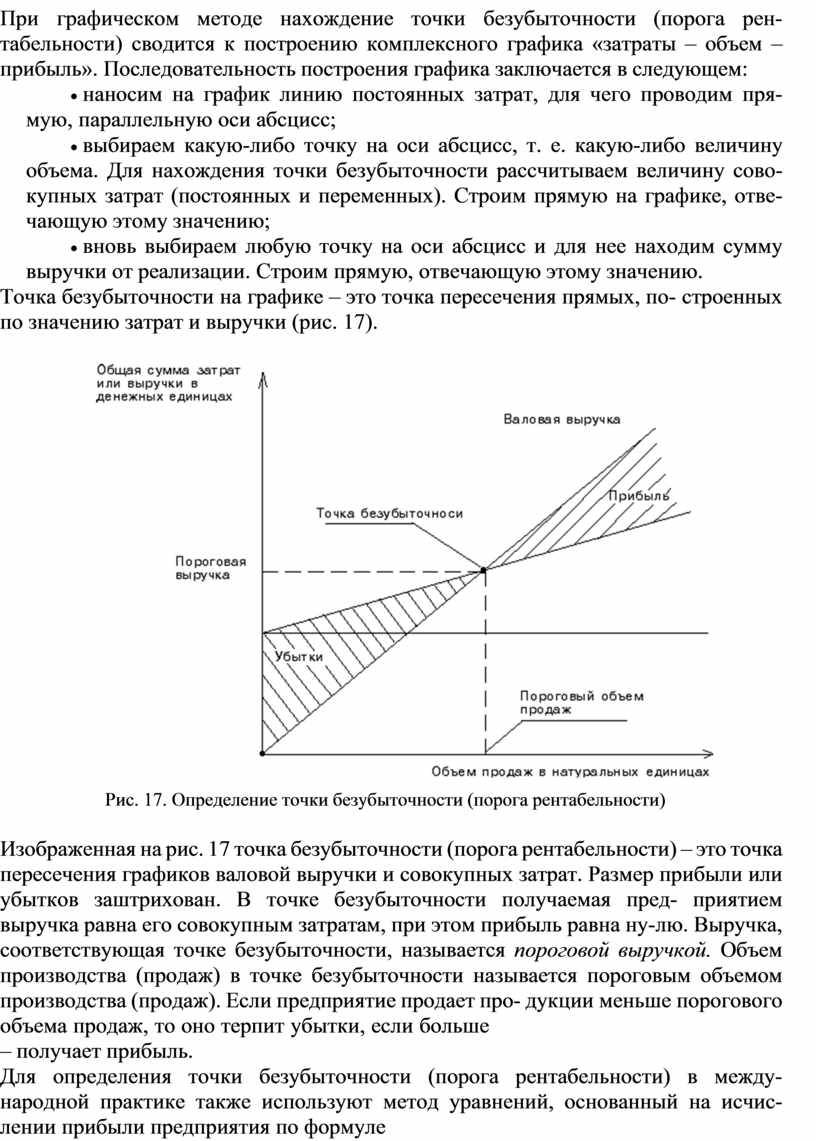

При графическом методе нахождение точки безубыточности (порога рен- табельности) сводится к построению комплексного графика «затраты – объем – прибыль». Последовательность построения графика заключается в следующем:

· наносим на график линию постоянных затрат, для чего проводим пря- мую, параллельную оси абсцисс;

· выбираем какую-либо точку на оси абсцисс, т. е. какую-либо величину объема. Для нахождения точки безубыточности рассчитываем величину сово- купных затрат (постоянных и переменных). Строим прямую на графике, отве- чающую этому значению;

· вновь выбираем любую точку на оси абсцисс и для нее находим сумму выручки от реализации. Строим прямую, отвечающую этому значению.

Точка безубыточности на графике – это точка пересечения прямых, по- строенных по значению затрат и выручки (рис. 17).

|

Рис. 17. Определение точки безубыточности (порога рентабельности)

Изображенная на рис. 17 точка безубыточности (порога рентабельности) – это точка пересечения графиков валовой выручки и совокупных затрат. Размер прибыли или убытков заштрихован. В точке безубыточности получаемая пред- приятием выручка равна его совокупным затратам, при этом прибыль равна ну- лю. Выручка, соответствующая точке безубыточности, называется пороговой выручкой. Объем производства (продаж) в точке безубыточности называется пороговым объемом производства (продаж). Если предприятие продает про- дукции меньше порогового объема продаж, то оно терпит убытки, если больше

– получает прибыль.

Для определения точки безубыточности (порога рентабельности) в между- народной практике также используют метод уравнений, основанный на исчис- лении прибыли предприятия по формуле

Выручка – Переменные затраты – Постоянные затраты = Прибыль TR – VC – FC = Pr.

Детализируя порядок расчета показателей формулы, ее можно представить в следующем виде:

(Цена за единицу х Количество единиц) – (Переменные затраты на единицу х Количество единиц) – Постоянные затраты = Прибыль

Разновидностью метода уравнений является метод маржинального дохо- да, при котором точка безубыточности (порог рентабельности) определяется по следующей формуле

Qкр = FC/(P-v) = FC/ MR ед,

где Q кр – критический (безубыточный) объем производства (продаж) в нату- ральных единицах;

FC – условно-постоянные затраты предприятия; Р – средняя цена реализации единицы продукции;

v – средние переменные затраты на единицу продукции; MR ед – маржинальный доход на единицу продукции.

Другая формула расчета точки безубыточности выглядит следующим об- разом:

Qкр = FC/(MR/TR),

где Q кр – критический (безубыточный) объем производства (продаж) в стои- мостных единицах

MR/TR – доля маржинального дохода от выручки.

Превышение фактической выручки от продажи над порогом рентабельно- сти составляет запас финансовой прочности предприятия. Его можно рассчи- тать по следующей формуле:

ЗБ = ((Qф – Qкр)/Qф) *100,

где Qф – фактический объем продаж; Qкр – безубыточный объем продаж.

Зона безопасности показывает, насколько может сократиться объем про- даж до достижения предприятием безубыточного состояния. Чем больше дан- ный показатель, тем ниже риск убытков, тем более безопасен данный вид биз- неса.

Прогнозируемая прибыль рассчитывается по следующей формуле:

Pr = (Qф – Qкр) * MR ед,

где MR ед – маржинальный доход на единицу продукции.

Рассмотрим далее несколько примеров решения практических задач с по- мощью маржинального анализа.

Пример 1

Определить, при каком объеме производства выгоднее применять тот или иной вариант технологии.

Вариант А. Компания приобретает детали, производит сборку изделий и их продает. При этом постоянные затраты составляют 1 400 тыс. руб. в год, пере- менные – 1 500 руб. на единицу продукции.

Вариант Б. Компания дополнительно покупает оборудование, которое по- зволяет выполнить некоторые технологические операции в собственных поме- щениях. При этом затраты составят: постоянные – 2 000 тыс. руб. в год, пере- менные – 1 200 руб. на единицу продукции.

Решение:

1400 +1,5 * Q = 2000 +1,2 * Q

Q = 600/0,3 = 2 000 ед . – это так называемая «точка безразличия»

Вывод: если продажи составляют менее 2 000 ед., то выгоднее вариант А, в противном случае – вариант В.

Пример 2

Следует ли принять дополнительный заказ? Производственные мощно- сти предприятия рассчитаны на 160 000 штук изделий в год. Объем заказов со- ставляет 70% от производственной мощности. Рыночная цена единицы товара составляет 1 800 руб. Постоянные расходы предприятия 72 млн руб. Перемен- ные затраты на единицу продукции 1 200 руб. Один из заказчиков предлагает приобрести дополнительно 30 000 штук изделий, но со скидкой 25%. Является ли данное предложение экономически выгодным для предприятия?

Решение:

Принять заказ выгодно в том случае, если предприятия получит дополни- тельный маржинальный доход. Однако следует проверить, есть ли техническая возможность принять заказ.

160 000 * 70% = 112 000 штук 160 000 – 112 000 =48 000 штук – можно из- готовить дополнительно

1800 * (100 – 25)% = 1350 руб. – предлагаемая цена

1350 – 1200 = 150 руб. – дополнительный маржинальный доход на единицу продукции

150 * 30 000 =4 500 000 руб. – дополнительный доход от выполнения заказа

Вывод: принять дополнительный заказ выгодно.

Пример 3

Оценить, выгодно ли увеличивать расходы на рекламу. Фирма произво- дит и продает 2000 ед. продукции в месяц. Стоимость единицы продукции 10,5 тыс. руб. Удельные переменные издержки 5,5 тыс. руб. Постоянные из- держки 3 млн руб. в месяц. Фирма недовольна объемом продаж и увеличивает затраты на рекламу на 0,5 млн руб. (500 тыс. руб.) в месяц. Ожидается, что про- дажи возрастут за счет дополнительных рекламных мероприятий на 10%.

Решение:

Определим min изменение числа продаж, которое необходимо для сохра- нения прежнего уровня прибыли.

500 / (10,5 – 5,5) = 100 единиц – увеличение продаж, при котором оправда- ются затраты на рекламу

100/2000*100 = 5% – то есть, при 5%-ном увеличении продаж расходы на рекламу оправдаются

5% < 10% следовательно, расходы на рекламу увеличить выгодно Определим дополнительную прибыль:

2000 * 10% = 200 единиц – увеличение продаж

200 * (10,5 – 5,5) – 500 = 1000 – 500 = 500 тыс. руб. – увеличение прибыли

Пример 4

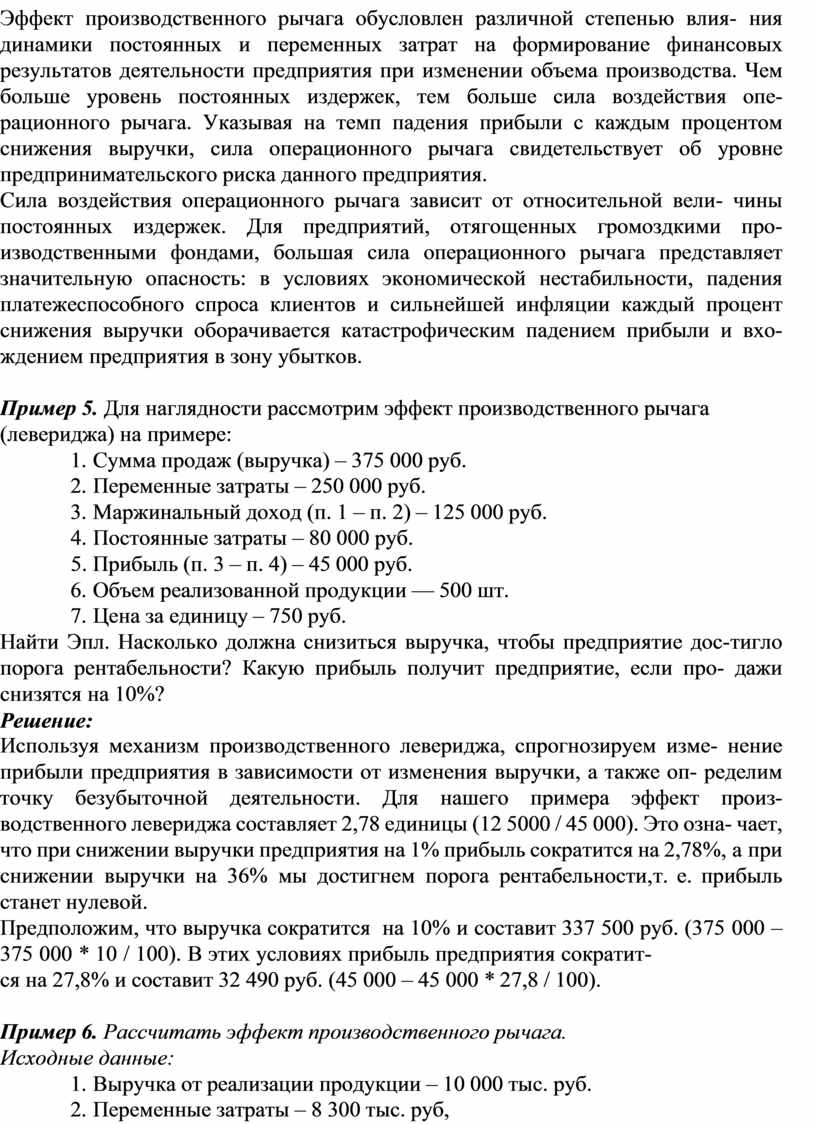

Определим оптимальный ассортимент продаж по данным табл. 34.

Технические возможности оборудования ограничены 3200 машино-часами в месяц. Выпуск какого изделия следует ограничить? Определить прибыль предприятия при оптимальном ассортименте. Постоянные расходы предпри- ятия 15 000 тыс. руб.

Таблица 34

Определение оптимального ассортимента продаж

|

Номер строки |

Показатели |

Вид продукции |

||

|

А |

Б |

В |

||

|

1 |

Цена за единицу, тыс. руб. |

10 |

40 |

150 |

|

2 |

Переменные расходы на единицу продукции, тыс. руб. |

6 |

25 |

100 |

|

3 |

Ориентировочный спрос, шт. |

600 |

550 |

100 |

|

4 |

Маржинальный доход в расчете на единицу продукции, тыс. руб. |

4 |

15 |

50 |

|

5 |

Время обработки единицы продукции, в часах |

0,6 |

4 |

8 |

|

6 |

Удельный маржинальный доход в расчете на 1 час |

6,67 |

3,75 |

6,25 |

|

7 |

Время, требуемое на выпуск продукции, в часах |

360 |

2200 |

800 |

|

8 |

Оптимальный ассортимент продаж, шт. |

600 |

510 |

100 |

Вывод: следует ограничить выпуск продукции Б до 3200 – 360 – 800 = 2040 час или 2040/4 = 510 единиц

Прибыль = (600*4 + 510*15 + 100 * 50) – 15 000 = 15050 – 15000 =

50 тыс. руб.

Ключевым элементом маржинального анализа служит операционный рычаг. Действие операционного (производственного) рычага (левериджа) проявляется в том, что любое изменение выручки от продажи всегда порождает

более сильное изменение прибыли.

Эпл = MR / PR,

где Эпл – эффект производственного левериджа; MR – общий маржинальный доход; PR – прибыль.

Значение эффекта производственного левериджа в дальнейшем служит для прогнозирования изменения прибыли в зависимости от изменения выручки предприятия. Для этого используют следующую формулу:

Эпл = ∆PR / ∆TR.

Изменяется выручка, изменяется сила рычага. Например, если сила рыча- га равна 8,5, а рост выручки планируется на 3%, то прибыль вырастет на: 8,5 * 3% = 25,5%. Если выручка падает на 10%, то прибыль уменьшается на: 8,5 * 10% = 85%.

Эффект производственного рычага обусловлен различной степенью влия- ния динамики постоянных и переменных затрат на формирование финансовых результатов деятельности предприятия при изменении объема производства. Чем больше уровень постоянных издержек, тем больше сила воздействия опе- рационного рычага. Указывая на темп падения прибыли с каждым процентом снижения выручки, сила операционного рычага свидетельствует об уровне предпринимательского риска данного предприятия.

Сила воздействия операционного рычага зависит от относительной вели- чины постоянных издержек. Для предприятий, отягощенных громоздкими про- изводственными фондами, большая сила операционного рычага представляет значительную опасность: в условиях экономической нестабильности, падения платежеспособного спроса клиентов и сильнейшей инфляции каждый процент снижения выручки оборачивается катастрофическим падением прибыли и вхо- ждением предприятия в зону убытков.

Пример 5. Для наглядности рассмотрим эффект производственного рычага (левериджа) на примере:

1. Сумма продаж (выручка) – 375 000 руб.

2. Переменные затраты – 250 000 руб.

3. Маржинальный доход (п. 1 – п. 2) – 125 000 руб.

4. Постоянные затраты – 80 000 руб. 5. Прибыль (п. 3 – п. 4) – 45 000 руб.

6. Объем реализованной продукции — 500 шт.

7. Цена за единицу – 750 руб.

Найти Эпл. Насколько должна снизиться выручка, чтобы предприятие дос- тигло порога рентабельности? Какую прибыль получит предприятие, если про- дажи снизятся на 10%?

Решение:

Используя механизм производственного левериджа, спрогнозируем изме- нение прибыли предприятия в зависимости от изменения выручки, а также оп- ределим точку безубыточной деятельности. Для нашего примера эффект произ- водственного левериджа составляет 2,78 единицы (12 5000 / 45 000). Это озна- чает, что при снижении выручки предприятия на 1% прибыль сократится на 2,78%, а при снижении выручки на 36% мы достигнем порога рентабельности, т. е. прибыль станет нулевой.

Предположим, что выручка сократится на 10% и составит 337 500 руб. (375 000 – 375 000 * 10 / 100). В этих условиях прибыль предприятия сократит-

ся на 27,8% и составит 32 490 руб. (45 000 – 45 000 * 27,8 / 100).

Пример 6. Рассчитать эффект производственного рычага. Исходные данные:

1. Выручка от реализации продукции – 10 000 тыс. руб.

2. Переменные затраты – 8 300 тыс. руб,

3. Постоянные затраты – 1 500 тыс. руб.

4. Прибыль – 200 тыс. руб.

Расчет:

1. Рассчитаем силу воздействия операционного рычага.

Маржинальный доход (сумма покрытия) = 1500 тыс. руб. + 200 тыс. руб. = 1700 тыс. руб.

Сила воздействия операционного рычага = MR/PR = 1700 / 200 = 8,5 раз.

2. Предположим, что на следующий год прогнозируется рост объема реа- лизации на 12 %. Мы можем рассчитать, насколько процентов возрастет при- быль:

12% * 8,5 =102%.

10 000 * 112% / 100= 11200 тыс. руб.

8 300 * 112% / 100 = 9 296 тыс. руб.

11 200 – 9 296 = 1 904 тыс. руб.

1 904 – 1 500 = 404 тыс. руб.

Сила воздействия рычага = (1 500 + 404) / 404 = 4,7 раза. Отсюда прибыль возрастает на 102 %:

404 – 200 = 204; 204 * 100 / 200 = 102%.

Управление затратами в связи с использованием эффекта операционного рычага позволяет оперативно и комплексно подходить к использованию финан- сов предприятия. Для этого можно воспользоваться правилом «50/50»

Все виды продукции подразделяются на две группы в зависимости от доли переменных затрат. Если она больше 50%, то по данным видам продукции вы- годнее работать над снижением затрат. Если доля переменных затрат меньше 50%, то предприятию лучше увеличить объемы реализации – это даст больше валовой маржи.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.