Поделиться

ТЕМА 14. ОЦЕНКА ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Прибыль предприятия является основным фактором его экономического и социального развития. Исходя из экономического содержания, прибылью пред- приятия можно считать часть добавленной стоимости, которая создана в ре- зультате реализации продукции и услуг. С точки зрения бухгалтерского учета и отчетности прибылью считается превышение дохода над расходами.

В настоящее время в хозяйственной практике находят применение следую- щие виды прибыли: валовая, прибыль от продаж, прибыль до налогообложения, чистая прибыль, нераспределенная прибыль и др. Однако официально дейст- вующее в российском налоговом законодательстве определение прибыли дано в отношении показателя валовой прибыли, которое представляет собой сумму прибыли (убытка) от реализации продукции (работ, услуг), основных фондов (включая земельные участки), иного имущества предприятия и доходов от вне- реализационных операций, уменьшенных на сумму расходов по этим операциям.

Прибыль (убыток) от реализаций продукции (работ, услуг) определяется как разница между выручкой от реализации продукции (работ, услуг) без нало- га на добавленную стоимость и акцизов и затратами на производство и реали- зацию, включаемыми в себестоимость продукции (работ, услуг).

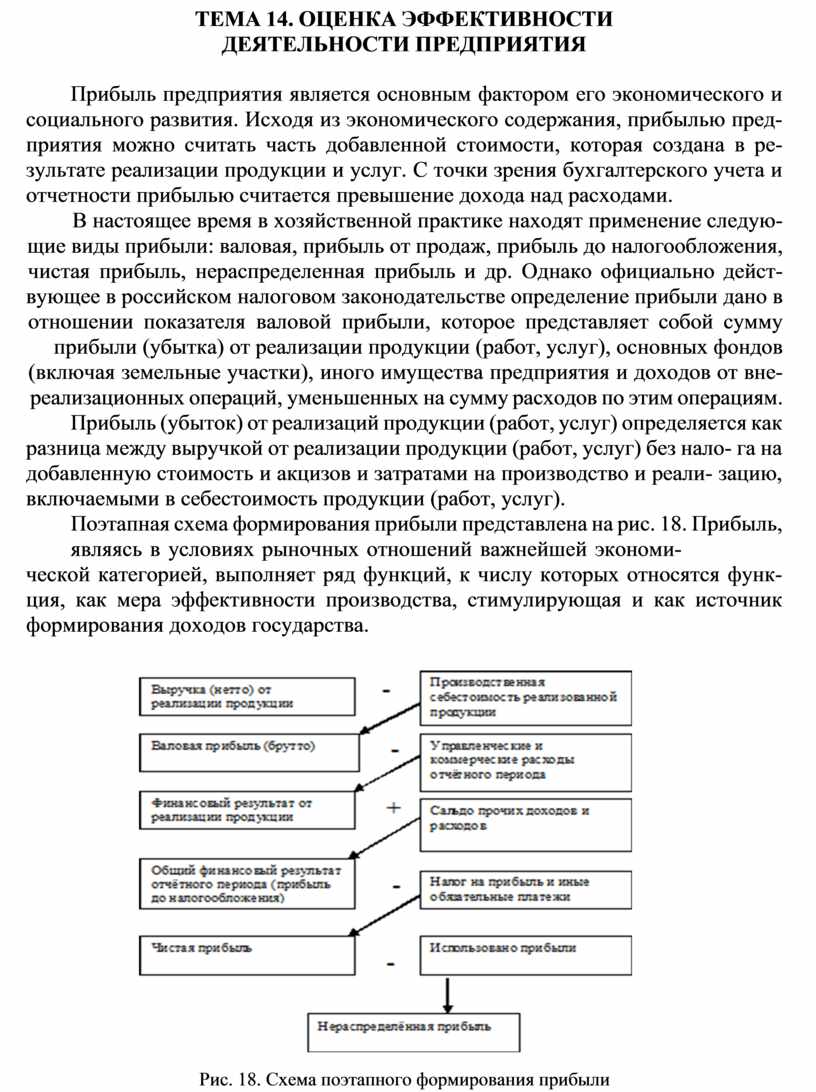

Поэтапная схема формирования прибыли представлена на рис. 18. Прибыль, являясь в условиях рыночных отношений важнейшей экономи-

ческой категорией, выполняет ряд функций, к числу которых относятся функ- ция, как мера эффективности производства, стимулирующая и как источник формирования доходов государства.

|

Рис. 18. Схема поэтапного формирования прибыли

Являясь конечным результатом финансово-экономической деятельности предприятия или, иными словами, целью вложения и использования капитала, прибыль выполняет функцию меры эффективности производства. Величина прибыли определяется многими факторами, а как мера эффективности производ- ства зависит также и от эффективности применения и использования составных частей капитала, материальных, финансовых, а также трудовых ресурсов.

Являясь источником развития производства и удовлетворения социальных благ, величина прибыли предопределяет экономическое поведение предприятий, их собственников и коллектива, выполняя тем самым стимулирующую функцию.

Формируя доходную часть государственного бюджета и внебюджетных фондов в виде налогов, экономических санкций и других поступлений, при- быль является источником осуществления мероприятий, связанных с целями государственного развития и реализации задач социальной направленности.

Факторами роста прибыли является все то, что характеризует понятие эф- фективности производства – объем реализации продукции, ее ассортимент и номенклатура, цены на материальные ресурсы и готовую продукцию, себе- стоимость производства продукции, уровень использования основных оборот- ных, производственных фондов и денежных средств, качество управления хо- зяйственной и финансовой деятельностью предприятия и др.

Использование прибыли является составной частью распределительных отношений между государством, предприятиями и собственниками предпри- ятий. Взаимоотношения предприятий и государства строятся на основе систе- мы налогообложения, в соответствии с которыми базой для уплаты налогов в бюджет является валовая прибыль. Распределение прибыли, остающейся в рас- поряжении предприятия, регламентируется главным образом, внутренними до- кументами предприятия (уставом предприятия, решениями собраний учредите- лей и акционеров) и закрепляются в учетной политике предприятия. Это созда- ние фонда накопления, потребления и других целевых фондов. В то же время государство посредством предоставления некоторых налоговых льгот стимули- рует направление прибыли на капитальные вложения производственного на- значения и строительство жилья, на благотворительные цели, финансирование природоохранных мероприятий, расходы на содержание объектов социальной сферы, на проведение научно-исследовательских работ. Законодательно уста- новлен порядок и размеры создания резервного и некоторых других целевых резервных фондов. Наличие таких резервов обеспечивает увеличение акцио- нерной собственности и способности противостоять рискам потери финансовой устойчивости в деятельности предприятия, а также возможность выплаты ди- видендов собственникам и акционерам предприятия даже при отсутствии при- были.

Показатель прибыли не является абсолютным при оценке эффективности деятельности предприятия, поскольку не отражает ее действительного резуль- тата. Базовым показателем, характеризующим реальную эффективность хозяй- ственной деятельности предприятия, является его рентабельность, т. е. соотно- шение между прибылью предприятия и другими важными стоимостными пока- зателями. Различают основные показатели рентабельности и некоторые част-

ные, которые используются для анализа при принятии решений по управлению финансово-хозяйственной деятельностью, планировании затрат и прибыли предприятия, по его поведению на рынках товара, финансов и капитала.

Основными показателями рентабельности считаются:

- рентабельность затрат (продукции);

- рентабельность продаж (реализации);

- рентабельность активов (капитала);

- рентабельность текущих активов;

- рентабельность собственного акционерного капитала.

Рентабельность затрат (продукции) (Рз) определяется как отношение прибыли от реализации продукции (Пр) к полной себестоимости реализованной продукции (С) в анализируемом периоде:

![]() Рз = Пр * 100(%).

Рз = Пр * 100(%).

С

Этот показатель характеризует эффективность использования затрат, свя- занных с производством и реализацией товарной продукции.

Рентабельность продаж (реализации) (Рпр) определяется как отношение прибыли от реализации продукции (Пр) к выручке от реализации (без налогов и отчислений) (В) в анализируемом периоде:

![]() Рпр = Пр * 100(%).

Рпр = Пр * 100(%).

В

Рентабельность продаж характеризует уровень доходности предприятия по основным видам его деятельности. При анализе этого показателя принимается во внимание взаимозависимость показателей объема реализации, издержек производства и цен реализации продукции.

Рентабельность активов (капитала) (Ра) определяется как отношение прибыли (балансовой или чистой) (Пб(ч)) к средней величине активов за анали- зируемый период (Ас):

![]() Ра = Пб/ч * 100(%).

Ра = Пб/ч * 100(%).

Ас

Показатель рентабельности активов характеризует эффективность исполь- зования или общую оценку доходности капитала предприятия в целом, как соб- ственного, так и заемного.

Рентабельность текущих активов (Рта) определяется как отношение чис- той прибыли предприятия (Пч) к средней величине текущих активов (Атс) обо- ротных средств предприятия в анализируемом периоде:

![]() Ра = Пч

Ра = Пч

Атс

* 100(%).

Анализ этого показателя характеризует эффективность затрат, вложенных в текущие активы предприятия.

Рентабельность собственного акционерного капитала (Рск) определяется как отношение чистой прибыли (Пч) к средней величине собственного капитала (Кс) предприятия за анализируемый период:

![]() Рск = Пч * 100(%).

Рск = Пч * 100(%).

Кс

Анализ этого показателя характеризует эффективность использования соб- ственных средств акционеров предприятия и показывает привлекательность привлечения капитала в данную сферу деятельности, а также эффективность работы аппарата предприятия, которому переданы в управление средства ак- ционеров.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.