Поделиться

ТЕМА 2. КЛАССИФИКАЦИЯ ПРЕДПРИЯТИЙ

Предприятия можно классифицировать по различным количественным и качественным признакам.

I. По количественным признакам

Группировка предприятий по мощности производственного потенциала.

При этом используются следующие показатели:

· численность персонала;

· стоимостный объем выпуска продукции;

· стоимость средств производства.

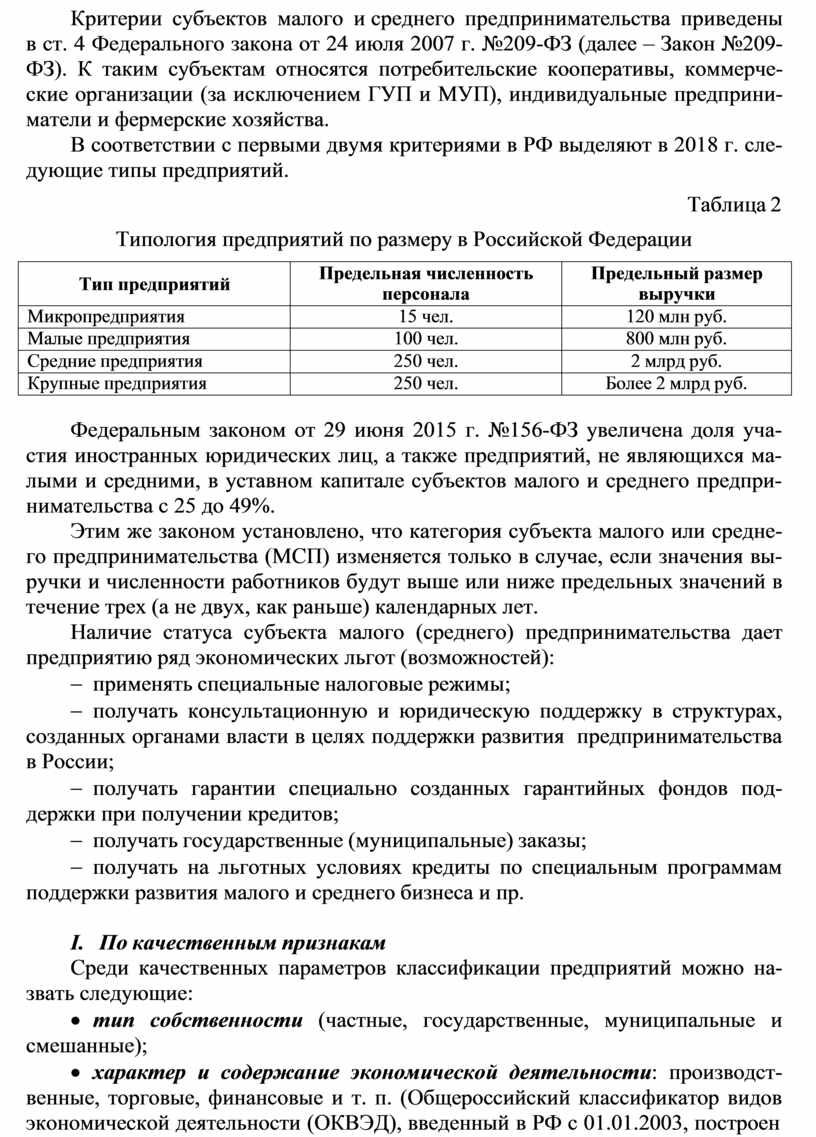

Критерии субъектов малого и среднего предпринимательства приведены в ст. 4 Федерального закона от 24 июля 2007 г. №209-ФЗ (далее – Закон №209- ФЗ). К таким субъектам относятся потребительские кооперативы, коммерче- ские организации (за исключением ГУП и МУП), индивидуальные предприни- матели и фермерские хозяйства.

В соответствии с первыми двумя критериями в РФ выделяют в 2018 г. сле- дующие типы предприятий.

Таблица 2 Типология предприятий по размеру в Российской Федерации

|

Тип предприятий |

Предельная численность персонала |

Предельный размер выручки |

|

Микропредприятия |

15 чел. |

120 млн руб. |

|

Малые предприятия |

100 чел. |

800 млн руб. |

|

Средние предприятия |

250 чел. |

2 млрд руб. |

|

Крупные предприятия |

250 чел. |

Более 2 млрд руб. |

Федеральным законом от 29 июня 2015 г. №156-ФЗ увеличена доля уча- стия иностранных юридических лиц, а также предприятий, не являющихся ма- лыми и средними, в уставном капитале субъектов малого и среднего предпри- нимательства с 25 до 49%.

Этим же законом установлено, что категория субъекта малого или средне- го предпринимательства (МСП) изменяется только в случае, если значения вы- ручки и численности работников будут выше или ниже предельных значений в течение трех (а не двух, как раньше) календарных лет.

Наличие статуса субъекта малого (среднего) предпринимательства дает предприятию ряд экономических льгот (возможностей):

- применять специальные налоговые режимы;

- получать консультационную и юридическую поддержку в структурах, созданных органами власти в целях поддержки развития предпринимательства в России;

- получать гарантии специально созданных гарантийных фондов под- держки при получении кредитов;

- получать государственные (муниципальные) заказы;

- получать на льготных условиях кредиты по специальным программам поддержки развития малого и среднего бизнеса и пр.

II. По качественным признакам

Среди качественных параметров классификации предприятий можно на- звать следующие:

· тип собственности (частные, государственные, муниципальные и смешанные);

· характер и содержание экономической деятельности: производст- венные, торговые, финансовые и т. п. (Общероссийский классификатор видов экономической деятельности (ОКВЭД), введенный в РФ с 01.01.2003, построен

на основе гармонизации с официальной версией на русском языке Статистиче- ской классификации видов экономической деятельности в Европейском эконо- мическом сообществе). Промышленность традиционно делят на две большие отраслевые группы: добывающая и перерабатывающая промышленность. В свою очередь, перерабатывающая промышленность делится на отрасли легкой, пищевой, тяжелой промышленности и т. д.

· ассортимент выпускаемой продукции (узкоспециальные, многопро- фильные, комбинированные). Узкоспециализированными считаются пред- приятия, которые изготовляют ограниченный ассортимент продукции массово- го или крупносерийного производства. К многопрофильным относят предпри- ятия, которые выпускают продукцию широкого ассортимента и различного на- значения – чаще всего встречаются в промышленности и сельском хозяйстве. Комбинированные предприятия чаще всего встречаются в химической, тек- стильной и металлургической промышленности, в сельском хозяйстве. Суть комбинирования производства состоит в том, что один вид сырья или готовой продукции на одном и том же предприятии превращается параллельно или по- следовательно в другой, а затем и в следующий вид.

Наиболее сложной формой комбинирования производства является ком- плексное использование сырья для изготовления продукции, различной по структуре и химическому составу, когда на основе одного и того же сырья на предприятии производится продукция, различная по характеристикам, назначе- нию и технологии изготовления.

· принадлежность капитала;

По принадлежности капитала и, соответственно, по контролю над пред- приятием выделяют национальные, иностранные и совместные (смешан- ные) предприятия.

Национальными называют предприятия, капитал кᴏᴛᴏрых принадлежит предпринимателям своей страны. Национальная принадлежность определяется также местоположением и регистрацией основной компании.

Иностранными называют предприятия, капитал которых принадлежит иностранным предпринимателям, полностью или в определенной части обеспе- чивающим их контроль. Иностранные предприятия образуются либо путем создания акционерного общества, либо путем скупки контрольных пакетов ак- ций местных фирм, ведущих к возникновению иностранного контроля.

Смешанными по капиталу называют предприятия, капитал которых при- надлежит предпринимателям двух или более стран. Регистрация смешанного предприятия осуществляется в стране одного из учредителей на базе действую- щего в ней законодательства. Смешанные предприятия – ϶ᴛᴏ одна из разновид- ностей международного переплетения капиталов. Смешанные по капиталу пред- приятия называются совместными предприятиями в тех случаях, когда целью их создания будет осуществление совместной предпринимательской деятельно- сти.

· организационно-правовая форма предпринимательской деятельности

1. По организационно-правовой форме в соответствии с ГК РФ (табл. 1).

– хозяйственное товарищество (полное и на вере)

– хозяйственное общество (ООО, акционерное общество (публичное и не- публичное);

– производственный кооператив (артель);

– унитарное (государственное и муниципальное предприятие):

ü основанное на праве хозяйственного ведения

ü основанное на праве оперативного управления имуществом.

Факторы, влияющие на выбор организационно-правовой формы

При выборе организационно-правовой формы фирмы следует учитывать ряд важных аспектов:

ü объем и масштаб предпринимательского проекта;

ü сферу деятельности фирмы;

ü минимальный размер и порядок формирования начального капитала;

ü размер риска, сопровождающего внедрение предпринимательского про- екта;

ü степень имущественной ответственности учредителей в случае банкрот- ства или ликвидации фирмы;

ü максимальная численность собственников фирмы;

ü особенности процедуры принятия важнейших решений;

ü порядок распределения доходов;

ü трудоемкость и стоимость документального оформления текущей дея- тельности предприятия и ее итогов;

ü особенности законодательного регулирования и налогообложения.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.