Поделиться

Тема 2.5 Анализ затрат на производство

Практическое занятие №10

В результате изучения темы студент должен знатьметодику факторного анализа себестоимости продукции; методику анализа себестоимости по отдельным статьям затрат; резервы снижения себестоимости продукции;и уметьанализировать и проводить расчет влияния факторов на себестоимость продукции

Содержание: решение практических задач по анализу себестоимости по отдельным статьям и элементам затрат

Цель занятия:

-развивать умения применять на практике теоретические знания, полученные при изучении темы: " Анализ затрат на производство ";

-сформировать практические умения и навыки, необходимые в последующей учебной деятельности, путем решения ситуационных задач по расчету и оценке показателей себестоимости, по анализу себестоимости по статьям расхода;

-развивать у студентов умение анализировать, делать выводы и обобщения, самостоятельно оформлять результаты анализа.

Время на проведение работы: 2часа

Методическое обеспечение: инструкция по выполнению задания, раздаточный материал по теме, калькулятор.

Методические рекомендации:

- повторить тему "Анализ затрат на производство”;

- изучить: методику анализа себестоимости по статьям и элементам затрат;

-рассчитать и проанализировать экономические показатели хозяйственных ситуаций,

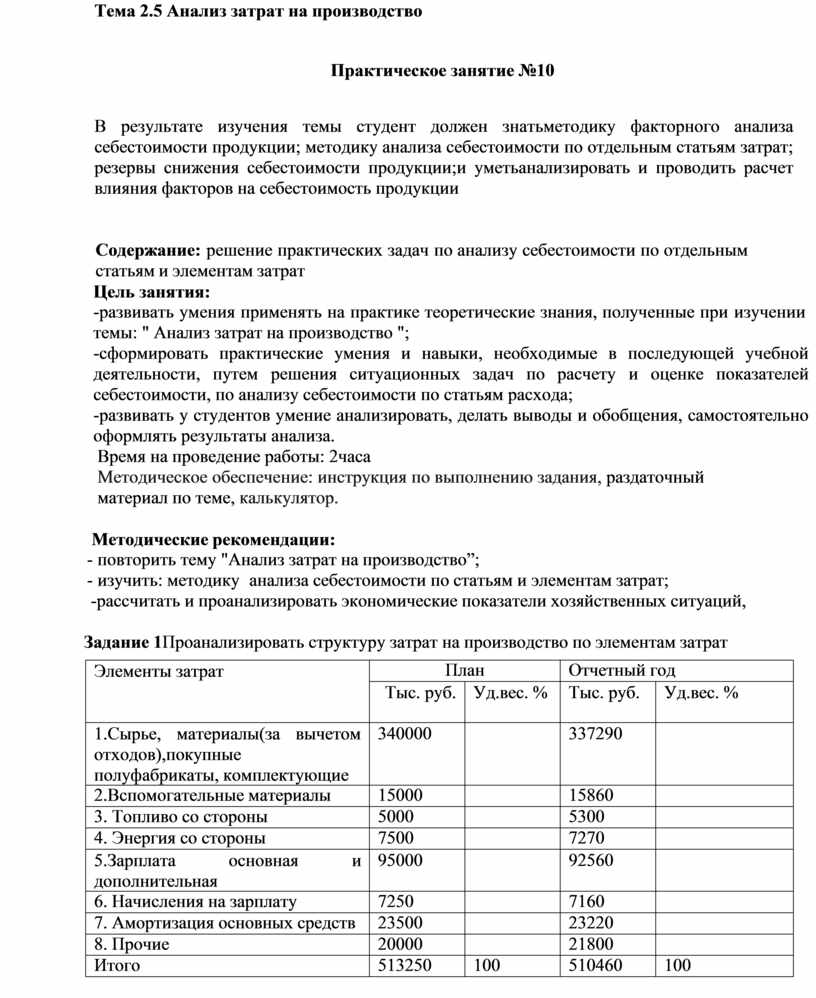

Задание 1Проанализировать структуру затрат на производство по элементам затрат

|

Элементы затрат |

План |

Отчетный год |

||

|

Тыс. руб. |

Уд.вес. % |

Тыс. руб. |

Уд.вес. % |

|

|

1.Сырье, материалы(за вычетом отходов),покупные полуфабрикаты, комплектующие |

340000 |

|

337290 |

|

|

2.Вспомогательные материалы |

15000 |

|

15860 |

|

|

3. Топливо со стороны |

5000 |

|

5300 |

|

|

4. Энергия со стороны |

7500 |

|

7270 |

|

|

5.Зарплата основная и дополнительная |

95000 |

|

92560 |

|

|

6. Начисления на зарплату |

7250 |

|

7160 |

|

|

7. Амортизация основных средств |

23500 |

|

23220 |

|

|

8. Прочие |

20000 |

|

21800 |

|

|

Итого |

513250 |

100 |

510460 |

100 |

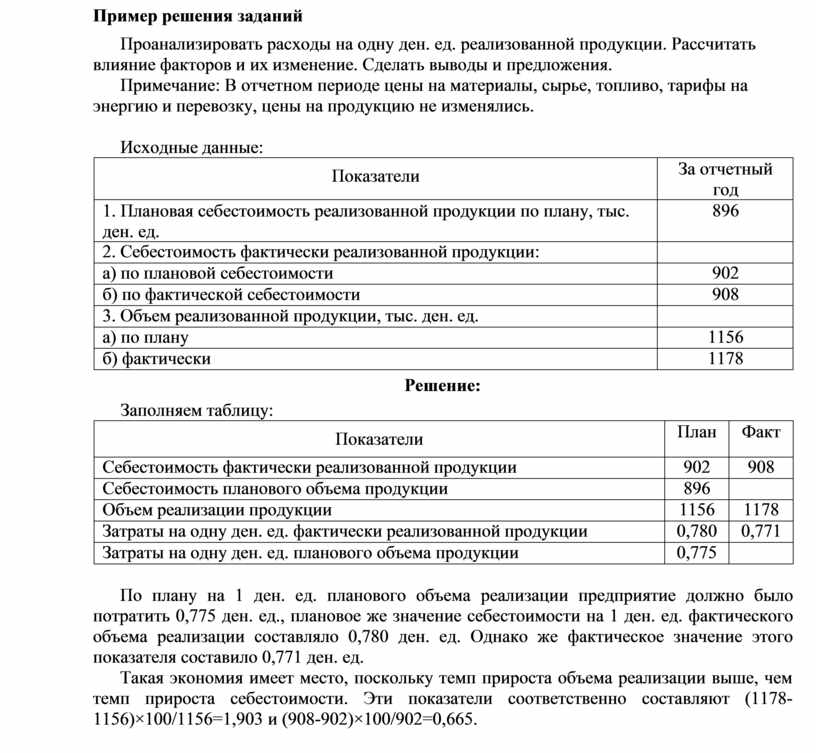

Пример решения заданий

Проанализировать расходы на одну ден. ед. реализованной продукции. Рассчитать влияние факторов и их изменение. Сделать выводы и предложения.

Примечание: В отчетном периоде цены на материалы, сырье, топливо, тарифы на энергию и перевозку, цены на продукцию не изменялись.

Исходные данные:

|

Показатели |

За отчетный год |

|

1. Плановая себестоимость реализованной продукции по плану, тыс. ден. ед. |

896 |

|

2. Себестоимость фактически реализованной продукции: |

|

|

а) по плановой себестоимости |

902 |

|

б) по фактической себестоимости |

908 |

|

3. Объем реализованной продукции, тыс. ден. ед. |

|

|

а) по плану |

1156 |

|

б) фактически |

1178 |

Решение:

Заполняем таблицу:

|

Показатели |

План |

Факт |

|

Себестоимость фактически реализованной продукции |

902 |

908 |

|

Себестоимость планового объема продукции |

896 |

|

|

Объем реализации продукции |

1156 |

1178 |

|

Затраты на одну ден. ед. фактически реализованной продукции |

0,780 |

0,771 |

|

Затраты на одну ден. ед. планового объема продукции |

0,775 |

|

По плану на 1 ден. ед. планового объема реализации предприятие должно было потратить 0,775 ден. ед., плановое же значение себестоимости на 1 ден. ед. фактического объема реализации составляло 0,780 ден. ед. Однако же фактическое значение этого показателя составило 0,771 ден. ед.

Такая экономия имеет место, поскольку темп прироста объема реализации выше, чем темп прироста себестоимости. Эти показатели соответственно составляют (1178-1156)×100/1156=1,903 и (908-902)×100/902=0,665.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.