Поделиться

Тема 3.2 Оценка финансового состояния предприятия

Практическое занятие №15

Содержание: расчёт и оценка показателей финансовой устойчивости организации

Цель занятия:

-развивать умения и применять на практике теоретические знания, полученные при изучении темы: « Оценка финансового состояния организации»;

-сформировать практические умения и навыки, необходимые в последующей учебной деятельности и практической работе, для анализа коэффициентов финансовой устойчивости

-практическое усвоение методики расчета показателей финансовой устойчивости

-развивать у студентов умение анализировать, делать выводы и обобщения, самостоятельно оформлять результаты анализа.

Время на проведение работы: 2 часа

Методическое обеспечение: инструкция по выполнению задания, раздаточный материал по теме, калькулятор

Методические рекомендации:

- повторить тему «Оценка финансового состояния организации»;

-изучить методику расчета и анализа показателей финансовой устойчивости;

Задание 1

По показателям бухгалтерского баланса ООО «Форсаж», указанных в практическом занятии № 14 проанализировать финансовую устойчивость организации

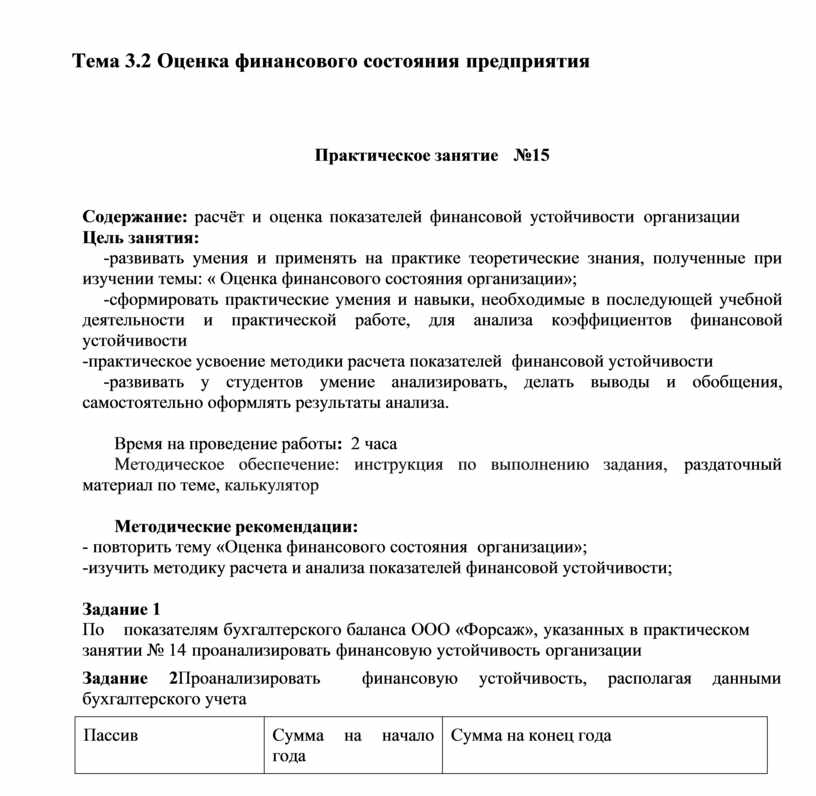

Задание 2Проанализировать финансовую устойчивость, располагая данными бухгалтерского учета

|

Пассив |

Сумма на начало года |

Сумма на конец года |

|

Собственный капитал |

70450 |

71200 |

|

Долгосрочные обязательства |

3020 |

3050 |

|

Текущие обязательства |

14745 |

14710 |

|

Баланс |

88215 |

88960 |

Пример решения задач по анализу финасновой устойчивости организации.

Проанализировать финансовую устойчивость предприятия, располагая следующими данными:

Баланс предприятия:

|

Актив |

Сумма на начало года |

Сумма на конец года |

Пассив |

Сумма на начало года |

Сумма на конец года |

|

1.Внеоборотные активы |

68700 |

69600 |

1. Собственный капитал |

70450 |

71200 |

|

2. Оборотные активы |

19515 |

19360 |

2. Долгосрочные обязательства |

3020 |

3050 |

|

1) запасы: |

12820 |

13690 |

3. Текущие обязательства |

14745 |

14710 |

|

производственные запасы |

6980 |

5940 |

|

|

|

|

незавершенное производство |

2040 |

3030 |

|

|

|

|

готовая продукция |

3800 |

4720 |

|

|

|

|

2)дебиторская задолженность |

4710 |

3520 |

|

|

|

|

3) кр финансовые вложения |

1080 |

1140 |

|

|

|

|

4)денежные средства |

905 |

1010 |

|

|

|

|

Баланс |

88215 |

88960 |

Баланс |

88215 |

88960 |

Решение

Анализ показателей финансовой устойчивости. Следующая группа коэффициентов – показатели финансовой устойчивости. Их значения характеризуют степень защищенности капитала

Коэффициент автономии (собственности, независимости) равен отношению общей суммы собственных средств к активу баланса. Он характеризует независимость предприятия от кредиторов. Его величина не должна быть меньше 0,5. Это означает, что собственных средств должно быть больше половины всех средств предприятия, т. е. все обязательства могут быть покрыты собственными средствами. Рост коэффициента автономии свидетельствует об увеличении финансовой независимости предприятия, снижении риска финансовых затруднений в будущем. Такая тенденция с точки зрения

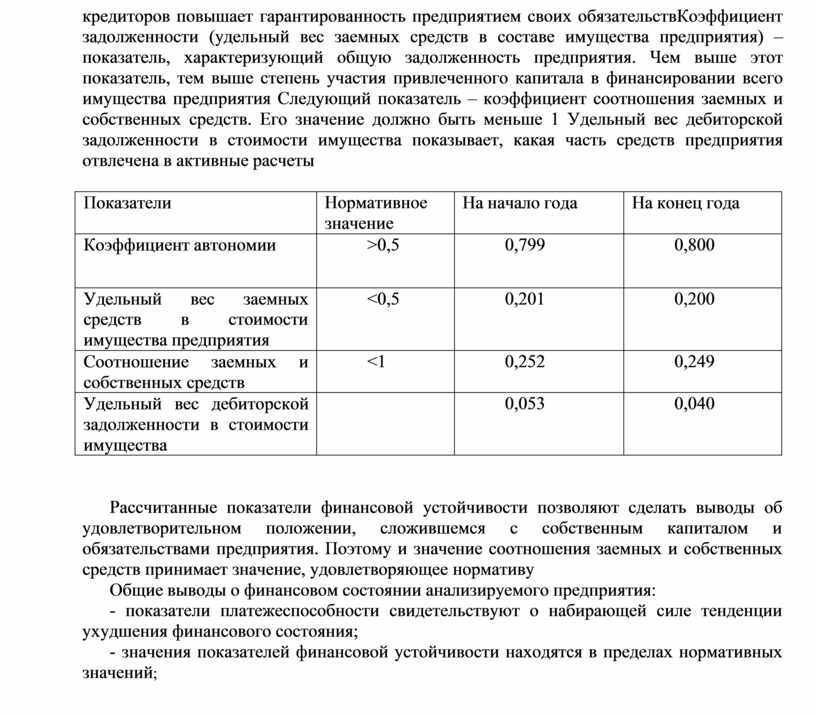

кредиторов повышает гарантированность предприятием своих обязательствКоэффициент задолженности (удельный вес заемных средств в составе имущества предприятия) – показатель, характеризующий общую задолженность предприятия. Чем выше этот показатель, тем выше степень участия привлеченного капитала в финансировании всего имущества предприятия Следующий показатель – коэффициент соотношения заемных и собственных средств. Его значение должно быть меньше 1 Удельный вес дебиторской задолженности в стоимости имущества показывает, какая часть средств предприятия отвлечена в активные расчеты

|

Показатели |

Нормативное значение |

На начало года |

На конец года |

|

Коэффициент автономии |

>0,5 |

0,799 |

0,800 |

|

Удельный вес заемных средств в стоимости имущества предприятия |

<0,5 |

0,201 |

0,200 |

|

Соотношение заемных и собственных средств |

<1 |

0,252 |

0,249 |

|

Удельный вес дебиторской задолженности в стоимости имущества |

|

0,053 |

0,040 |

Рассчитанные показатели финансовой устойчивости позволяют сделать выводы об удовлетворительном положении, сложившемся с собственным капиталом и обязательствами предприятия. Поэтому и значение соотношения заемных и собственных средств принимает значение, удовлетворяющее нормативу

Общие выводы о финансовом состоянии анализируемого предприятия:

- показатели платежеспособности свидетельствуют о набирающей силе тенденции ухудшения финансового состояния;

- значения показателей финансовой устойчивости находятся в пределах нормативных значений;

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.