Поделиться

Тема 4. БУХГАЛТЕРСЬКИЙ БАЛАНС

4.1. Програма теми

Поняття про бухгалтерський баланс, його побудова. Суть фундаментальної облікової моделі. Вплив господарських операцій підприємства на зміни в його бухгалтерському балансі.

Література: 4, с.83-120, 10, с.68-75. 6, с.41-84.

14

4.2. Питання для підготовки до лекційних і практичних занять

1. Бухгалтерський баланс як рівність підсумку активу і пасиву та її обґрунтування.

2. Баланс як звітна таблиця.

3. Актив балансу та його характеристика.

4. Пасив балансу та його характеристика.

5. Статті бухгалтерського балансу.

6. Розділи бухгалтерського балансу та їх призначення і роль.

7. Будова та структура бухгалтерського балансу, його інформаційний зміст та аналітичні якості.

8. Типи змін в балансі під впливом господарських операцій.

9. Характеристика операцій І типу.

10. Характеристика операцій ІІ типу.

11. Характеристика операцій ІІІ типу.

12. Характеристика операцій ІV типу.

13. Бухгалтерські рахунки як елемент методу обліку, їх значення і роль.

14. Дебет рахунку, поняття та зміст.

15. Кредит рахунку, поняття та зміст.

16. Активні рахунки та їх будова.

17. Пасивні рахунки та їх будова.

18. Взаємозв’язок сторін балансу і рахунків.

19. Порядок відображення господарських операцій на рахунках.

20. Економічна відмінність активних і пасивних рахунків.

21. Формальна відмінність активних і пасивних рахунків.

22. Обороти і сальдо на рахунках бухгалтерського обліку.

23. Подвійний запис як елемент методу бухгалтерського обліку та його контрольне значення.

24. Узагальнення даних рахунків в балансі.

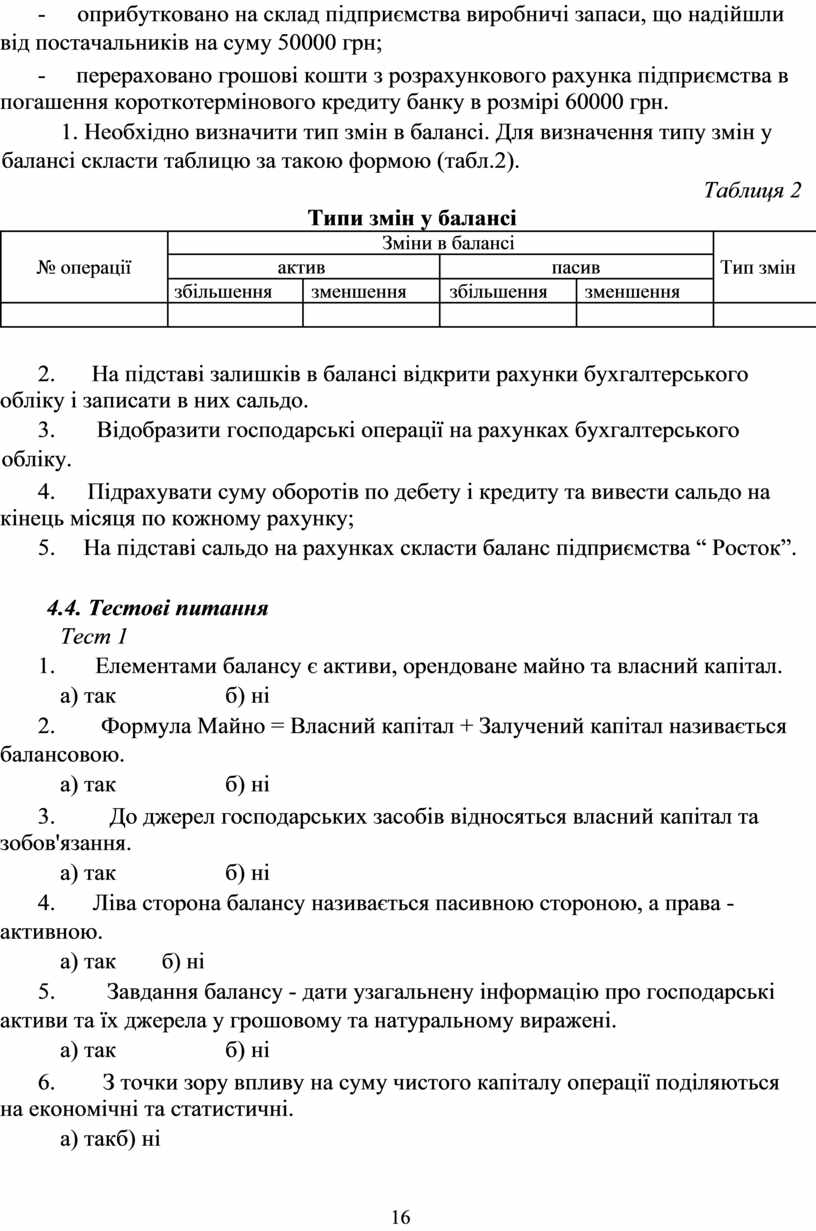

4.3. Практичні завдання

Таблиця 1

Баланс ТзОВ “ Росток” на 1 січня, грн

|

Актив |

Сума |

Пасив |

Сума |

|

Основні засоби |

690000 |

Статутний капітал |

800000 |

|

Виробничі запаси |

135000 |

Нерозподілений прибуток |

50000 |

|

Незавершене виробництво |

39000 |

Короткотермінові кредити банків |

60000 |

|

Грошові кошти та їх еквіваленти в |

86000 |

Кредиторська заборгованість за |

40000 |

|

національній валюті |

|

товари, роботи, послуги |

|

|

Баланс |

950000 |

Баланс |

950000 |

Протягом січня на ТзОВ “ Росток” були здійснені такі господарські операції:

- відпущено на виробництво виробничі запаси на суму 15000 грн;

- збільшено статутний капітал за рахунок прибутку на суму 30000 грн;

15

- оприбутковано на склад підприємства виробничі запаси, що надійшли від постачальників на суму 50000 грн;

- перераховано грошові кошти з розрахункового рахунка підприємства в погашення короткотермінового кредиту банку в розмірі 60000 грн.

1. Необхідно визначити тип змін в балансі. Для визначення типу змін у балансі скласти таблицю за такою формою (табл.2).

|

|

|

|

|

|

|

|

Таблиця 2 |

|

|

|

|

Типи змін у балансі |

|

|

|

|

||

|

|

|

|

Зміни в балансі |

|

|

|

|

|

|

№ операції |

|

актив |

|

пасив |

|

Тип змін |

||

|

|

збільшення |

|

зменшення |

збільшення |

|

зменшення |

|

|

|

|

|

|

|

|

|

|

|

|

2. На підставі залишків в балансі відкрити рахунки бухгалтерського обліку і записати в них сальдо.

3. Відобразити господарські операції на рахунках бухгалтерського

обліку.

4. Підрахувати суму оборотів по дебету і кредиту та вивести сальдо на кінець місяця по кожному рахунку;

5. На підставі сальдо на рахунках скласти баланс підприємства “ Росток”.

4.4. Тестові питання

Тест 1

1. Елементами балансу є активи, орендоване майно та власний капітал.

а) так б) ні

2. Формула Майно = Власний капітал + Залучений капітал називається балансовою.

а) так б) ні

3. До джерел господарських засобів відносяться власний капітал та зобов'язання.

а) так б) ні

4. Ліва сторона балансу називається пасивною стороною, а права - активною.

а) так б) ні

5. Завдання балансу - дати узагальнену інформацію про господарські активи та їх джерела у грошовому та натуральному виражені.

а) так б) ні

6. З точки зору впливу на суму чистого капіталу операції поділяються на економічні та статистичні.

а) такб) ні

16

1. Кожна господарська операція, яка знаходить своє відображення в бухгалтерському обліку, впливає на зміну однієї статті балансу.

а) так б) ні

8. Найрізноманітніші операції можуть змінювати баланс лише в двох напрямах (два типи змін).

а) так б) ні

9. При проведенні будь-яких операцій рівність суми активів і суми капіталу та зобов'язань зберігається.

а) так б) ні

10. Чотири типи господарських операцій були введені у 1721 р. вченим Б.Ф. Барремом.

а) так б) ні Тест 2

1. Величина активів підприємства завжди:

а) більше суми його зобов'язань і власного капіталу; б) дорівнює сумі зобов'язань і власного капіталу; в) менше суми зобов'язань і власного капіталу.

2. Ресурси, що контролюються підприємством в результаті минулих подій, використання яких, як очікується, призведе до збільшення економічних вигод в майбутньому, називається:

а) власним капіталом; б) активами; в) зобов'язаннями.

3. В активі знаходять своє відображення:

а) непогашена кредиторська заборгованість;

б) виробничі запаси, а також дебіторська заборгованість; в) позики та товари.

4. Призначення пасиву:

а) визначити, хто і в якій формі брав участь у створенні майна підприємства;

б) показати предметний склад майна;

в) дати узагальнену інформацію про господарські активи та їх джерела.

5. Власний капітал і зобов'язання називають також: а) господарськими засобами; б) джерелами господарських засобів; в) активами.

6. Особливість бухгалтерського балансу як носія інформації є те, що всі його дані переносяться з:

17

а) бухгалтерських рахунків, причому документальне підтвердження не обов'язкове;

б) бухгалтерських рахунків і підтверджені документально; в) з інших форм звітності.

7. Загальний підсумок балансу називається: а) валютою балансу; б) балансовою формулою; в) статтею балансу.

8. У якому пункті є правильний запис:

а) Чисте майно = Майно + Зобов'язання;

б) Майно = Власний капітал - Залучений капітал; в) Власний капітал = Актив - Зобов'язання.

9. Головним, критерієм, відображення, певних цінностей в активі балансу, згідно з національною обліковою теорією, є:

а) те, що підприємство контролює вигоди, отримані від цього майна та приймає ризики, пов'язані з активом;

б) наказ керівника підприємства;

в) право власності на них з можливістю одержувати економічні вигоди від їх використання в майбутньому.

10. Головним критерієм відображення певних цінностей в активі балансу, згідно з Міжнародними стандартами бухгалтерського обліку, с:

а) те, що підприємство контролює вигоди, отримані від цього майна та приймає ризики, пов'язані з активом;

б) наказ керівника підприємства;

в) право власності на них з можливістю одержувати економічні вигоди від їх використання в майбутньому.

11. Право власності на засоби підприємства знаходить своє відображення:

а) в активі балансу; б) в пасиві балансу;

в) не відображається в балансі.

12. Вибрати пункт в якому відображені тільки активні статті:

а) необоротні активи, доходи майбутніх періодів, запаси;

б) основні засоби, грошові кошти, нерозподілений прибуток;

в) витрати майбутніх періодів, незавершене виробництво, дебіторська заборгованість.

13. Вибрати пункт, у якому перераховані тільки пасивні статті: а) статутний капітал; прибуток; інвестиції; б) позика; кредиторська заборгованість;

18

в) витрати майбутніх періодів; цільове фінансування.

14. З нижче названих операцій обрати пермутацію: а) придбано матеріали в кредит; б) власник вносить додаткові гроші в банк; в) отримано гроші з рахунку в касу.

15. Модифікація - це операція, що викликає зміни: а) в активі і пасиві балансу; б) в активі балансу; в) в пасиві балансу.

16. З нижченаведених операцій оберіть модифікацію:

а) внесено в касу залишок невикористаних підзвітних сум;

б) погашено з поточного рахунку кредиторську заборгованість; в) внесено кошти з каси на поточний рахунок.

17. Чотири типи господарських операцій вперше описав: а) І.Ф. Шер; б) Б.Ф. Баррем; в) Л. Пачолі.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.