Поделиться

ТЕМА 4. ОСНОВНОЙ КАПИТАЛ ПРЕДПРИЯТИЯ

Капитал (имущество, активы) – один из видов ресурсов предприятия. Каж- дое предприятие наделено капиталом, т. е. обособленным имуществом. Соглас- но статье 132 Гражданского кодекса РФ предприятием как объектом прав при- знается имущественный комплекс, – совокупность хозяйственных средств, ис- пользуемых в процессе осуществления деятельности.

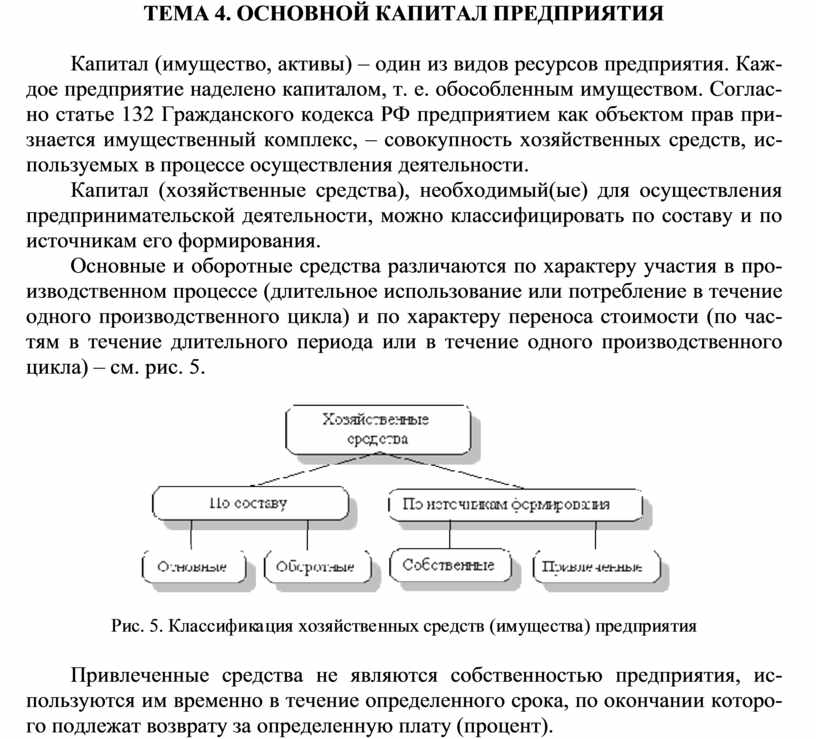

Капитал (хозяйственные средства), необходимый(ые) для осуществления предпринимательской деятельности, можно классифицировать по составу и по источникам его формирования.

Основные и оборотные средства различаются по характеру участия в про- изводственном процессе (длительное использование или потребление в течение одного производственного цикла) и по характеру переноса стоимости (по час- тям в течение длительного периода или в течение одного производственного цикла) – см. рис. 5.

|

Рис. 5. Классификация хозяйственных средств (имущества) предприятия

Привлеченные средства не являются собственностью предприятия, ис- пользуются им временно в течение определенного срока, по окончании которо- го подлежат возврату за определенную плату (процент).

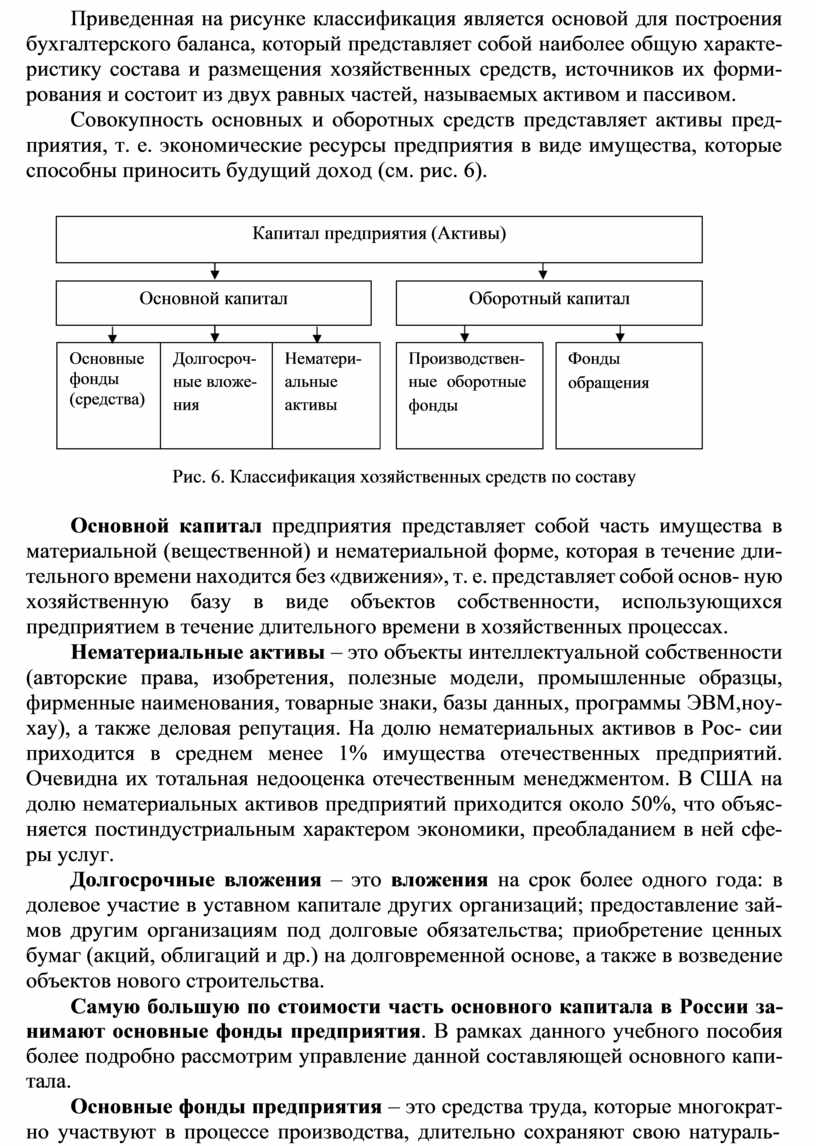

Приведенная на рисунке классификация является основой для построения бухгалтерского баланса, который представляет собой наиболее общую характе- ристику состава и размещения хозяйственных средств, источников их форми- рования и состоит из двух равных частей, называемых активом и пассивом.

![]()

![]()

![]()

![]()

![]()

![]() Совокупность основных и оборотных средств представляет

активы пред- приятия, т. е.

экономические ресурсы предприятия в виде имущества, которые способны приносить будущий доход (см. рис. 6).

Совокупность основных и оборотных средств представляет

активы пред- приятия, т. е.

экономические ресурсы предприятия в виде имущества, которые способны приносить будущий доход (см. рис. 6).

|

Рис. 6. Классификация хозяйственных средств по составу

Основной капитал предприятия представляет собой часть имущества в материальной (вещественной) и нематериальной форме, которая в течение дли- тельного времени находится без «движения», т. е. представляет собой основ- ную хозяйственную базу в виде объектов собственности, использующихся предприятием в течение длительного времени в хозяйственных процессах.

Нематериальные активы – это объекты интеллектуальной собственности (авторские права, изобретения, полезные модели, промышленные образцы, фирменные наименования, товарные знаки, базы данных, программы ЭВМ, ноу-хау), а также деловая репутация. На долю нематериальных активов в Рос- сии приходится в среднем менее 1% имущества отечественных предприятий. Очевидна их тотальная недооценка отечественным менеджментом. В США на долю нематериальных активов предприятий приходится около 50%, что объяс- няется постиндустриальным характером экономики, преобладанием в ней сфе- ры услуг.

Долгосрочные вложения – это вложения на срок более одного года: в долевое участие в уставном капитале других организаций; предоставление зай- мов другим организациям под долговые обязательства; приобретение ценных бумаг (акций, облигаций и др.) на долговременной основе, а также в возведение объектов нового строительства.

Самую большую по стоимости часть основного капитала в России за- нимают основные фонды предприятия. В рамках данного учебного пособия более подробно рассмотрим управление данной составляющей основного капи- тала.

Основные фонды предприятия – это средства труда, которые многократ- но участвуют в процессе производства, длительно сохраняют свою натураль-

ную форму и по мере износа частями переносят свою стоимость на производи- мую продукцию. Пополняются они за счет капитальных вложений.

В состав основных фондов входят: здания, сооружения, машины и обору- дование, передаточные устройства, транспортные средства, инструмент и ин- вентарь, сроком службы более 1 года и стоимостью не менее 100 тыс. руб. Од- нако, по решению предприятия, указанная стоимость может быть уменьшена.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.