Поделиться

Тема 8. Анализ материальных ресурсов

Вопросы для обсуждения:

1. Задачи и информационное обеспечение анализа использования материальных ресурсов.

2. Анализ обеспеченности предприятия материальными ресурсами.

3. Модели управления материальными запасами: АВС-анализ, XYZ-анализ, модель EOQ.

4. Анализ эффективности использования материальных ресурсов.

5. Резервы экономного использования материальных ресурсов.

Задачи анализа обеспеченности и использования материальных ре- сурсов:

а) оценка реальности планов материально-технического снабжения, степени их выполнения и влияния на объем производства продукции, ее себестоимость и другие показатели;

б) оценка уровня эффективности использования материальных ресур-

сов;

в) выявление внутрипроизводственных резервов экономии матери-

альных ресурсов и разработка конкретных мероприятий по их использова- нию.

Уровень обеспеченности предприятия сырьем и материалами опре- деляется сравнением фактического количества закупленного сырья с пла- новой потребностью (нормативами).

Величина текущего запаса сырья и материалов (Зсм) зависит от интер- вала поставки (в днях) и среднесуточного расхода i-гo материала: Зсм = Ип

* Рсут

Прирост (уменьшение) объема производства продукции по каждому виду за счет изменения:

а) количества закупленного сырья и материалов (КЗ);

б) переходящих остатков сырья и материалов (Ост);

в) сверхнормативных отходов из-за низкого качества сырья, замены материалов и других факторов (Отх);

г) удельного расхода сырья на единицу продукции (УР).

![]()

Прибыль на рубль материальных затрат определяется делением суммы полученной прибыли от основной деятельности на сумму матери- альных затрат.

Материалоотдача определяется делением стоимости произведенной продукции на сумму материальных затрат. Этот показатель характеризует отдачу материалов, т.е. количество произведенной продукции с каждого рубля потребленных материальных ресурсов (сырья, материалов, топли- ва, энергии и т.д.).

Материалоемкость продукции, т.е. отношение суммы материальных затрат к стоимости произведенной продукции, показывает, сколько мате- риальных затрат требуется или фактически приходится на производство единицы продукции.

Коэффициент соотношения темпов роста объема производства и материальных затрат определяется отношением индекса валового про- изводства продукции к индексу материальных затрат; он характеризует в относительном выражении динамику материалоотдачи и одновременно раскрывает факторы ее роста.

Удельный вес материальных затрат в себестоимости продукции — исчисляется отношением суммы материальных затрат к полной себестои- мости произведенной продукции; динамика этого показателя характеризу- ет изменение материалоемкости продукции.

Коэффициент материальных затрат представляет собой отноше- ние фактической суммы материальных затрат к плановой, пересчитанной на фактический объем выпущенной продукции.

Удельная материалоемкость может быть исчислена как в стоимост- ном (отношение стоимости всех потребленных материалов на единицу продукции к ее оптовой цене), так и в натуральном или условно- натуральном выражении (отношение количества или массы израсходован- ных материальных ресурсов на производство i-гo вида продукции к коли- честву выпущенной продукции этого вида).

Задача 1. Дать оценку обеспеченности предприятия материальными ресур- сами.

|

Наименование сырья и мате- риалов |

Ед. из- мер. |

Совокупная потребность (план) в МР |

Заключено договоров |

Уровень обеспе- ченности |

Фактически поступило |

Уровень обеспеченно- сти МР по |

|

|

|

|

|

МР по до- говорам, % |

|

фактическому поступлению, % |

|

1 Вспомога- тельные мате- риалы |

млн. руб. |

1926 |

1830 |

|

1830 |

|

|

2 Тара |

млн. руб. |

181 |

177 |

|

170 |

|

|

3 Предметы в обороте |

млн. руб. |

650 |

650 |

|

643 |

|

|

4 Запчасти |

млн. руб. |

620 |

600 |

|

600 |

|

|

5 Трубы стальные |

т |

9300 |

9114 |

|

9095 |

|

|

6 Прокат ла- тунный |

кг |

150000 |

150000 |

|

150000 |

|

Задача 2. Определить выполнение плана поступления по отдельным ви- дам материально-технических ресурсов и средний процент выполнения плана по ассортименту.

|

Наименование сырья и материалов |

Совокупная потребность (план) в МТР |

Фактически поступило |

Выполнение плана поступ- ления, % |

Приним. в вы- полнение плана по ассортименту |

|

1. Трубы катаные |

2000 |

1905 |

|

|

|

2. Трубы тянутые |

3340 |

3340 |

|

|

|

3 Трубы тонкостенные углеродистые |

2400 |

2460 |

|

|

|

4. Трубы тонкостенные нержавеющие |

1500 |

1450 |

|

|

|

ИТОГО |

|

|

|

|

Задача 3. Способом цепной подстановки определить прирост (умень-

шение) объема производства продукции за счет изменения:

· количества закупленного сырья и материалов (КЗ);

· переходящих остатков сырья и материалов (Оост);

· сверхнормативных отходов из-за низкого качества сырья, замены материалов и других факторов (Оотх);

· удельного расхода сырья на единицу продукции (УР).

|

Показатель |

Значение показателя |

Изменение |

|

|

t0 |

t1 |

||

|

Количество закупленной ткани (КЗ), м |

158500 |

166134 |

|

|

Изменение переходящих остатков (Оост), м |

+170 |

-166 |

|

|

Отходы ткани (Оотх), м |

650 |

460 |

|

|

Расход ткани на выпуск продукции, м |

|

|

|

|

Количество выпущенной продукции (ВП), м |

112000 |

115300 |

|

|

Расход ткани на одно изделие (УР), м |

|

|

|

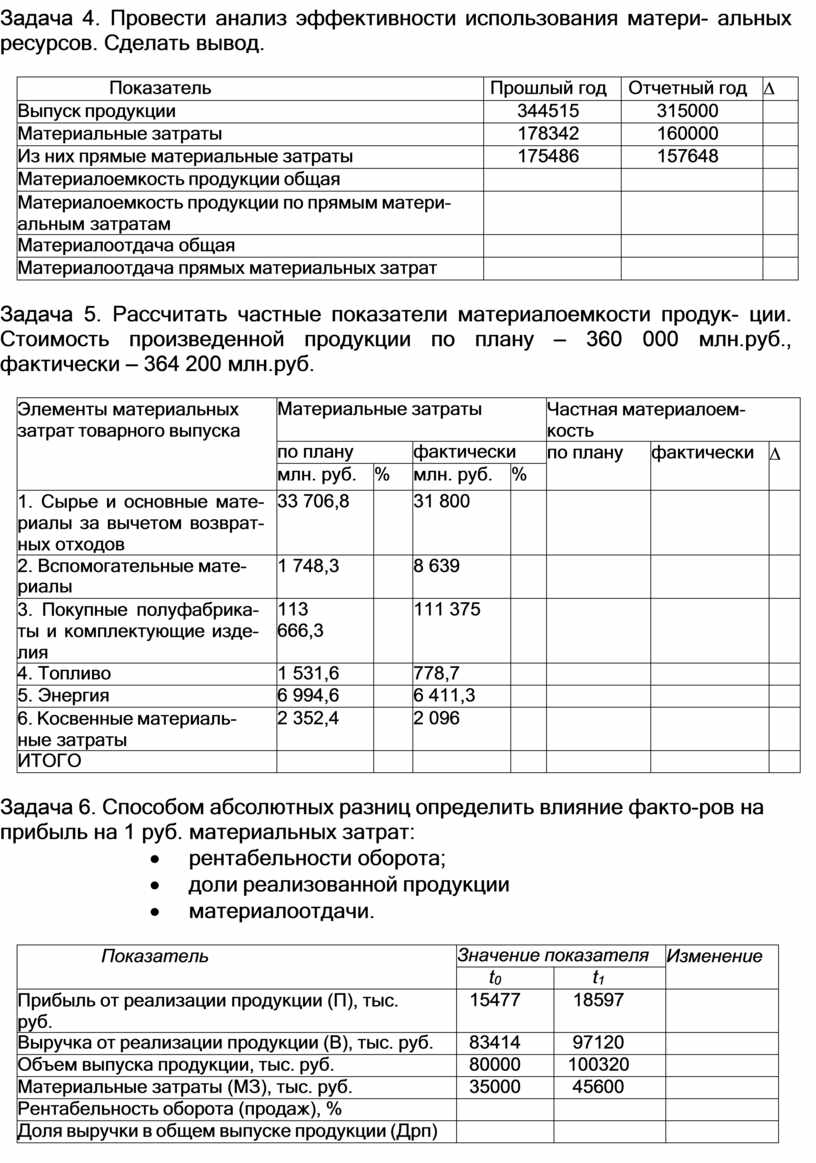

Задача 4. Провести анализ эффективности использования матери- альных ресурсов. Сделать вывод.

|

Показатель |

Прошлый год |

Отчетный год |

D |

|

Выпуск продукции |

344515 |

315000 |

|

|

Материальные затраты |

178342 |

160000 |

|

|

Из них прямые материальные затраты |

175486 |

157648 |

|

|

Материалоемкость продукции общая |

|

|

|

|

Материалоемкость продукции по прямым матери- альным затратам |

|

|

|

|

Материалоотдача общая |

|

|

|

|

Материалоотдача прямых материальных затрат |

|

|

|

Задача 5. Рассчитать частные показатели материалоемкости продук- ции. Стоимость произведенной продукции по плану – 360 000 млн.руб., фактически – 364 200 млн.руб.

|

Элементы материальных затрат товарного выпуска |

Материальные затраты |

Частная материалоем- кость |

|||||

|

по плану |

фактически |

по плану |

фактически |

D |

|||

|

млн. руб. |

% |

млн. руб. |

% |

||||

|

1. Сырье и основные мате- риалы за вычетом возврат- ных отходов |

33 706,8 |

|

31 800 |

|

|

|

|

|

2. Вспомогательные мате- риалы |

1 748,3 |

|

8 639 |

|

|

|

|

|

3. Покупные полуфабрика- ты и комплектующие изде- лия |

113 666,3 |

|

111 375 |

|

|

|

|

|

4. Топливо |

1 531,6 |

|

778,7 |

|

|

|

|

|

5. Энергия |

6 994,6 |

|

6 411,3 |

|

|

|

|

|

6. Косвенные материаль- ные затраты |

2 352,4 |

|

2 096 |

|

|

|

|

|

ИТОГО |

|

|

|

|

|

|

|

Задача 6. Способом абсолютных разниц определить влияние факто- ров на прибыль на 1 руб. материальных затрат:

· рентабельности оборота;

· доли реализованной продукции

· материалоотдачи.

|

Показатель |

Значение показателя |

Изменение |

|

|

t0 |

t1 |

||

|

Прибыль от реализации продукции (П), тыс. руб. |

15477 |

18597 |

|

|

Выручка от реализации продукции (В), тыс. руб. |

83414 |

97120 |

|

|

Объем выпуска продукции, тыс. руб. |

80000 |

100320 |

|

|

Материальные затраты (МЗ), тыс. руб. |

35000 |

45600 |

|

|

Рентабельность оборота (продаж), % |

|

|

|

|

Доля выручки в общем выпуске продукции (Дрп) |

|

|

|

|

Материалоотдача (МО), руб. |

|

|

|

|

Прибыль на 1 рубль материальных затрат, коп. |

|

|

|

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.