Поделиться

ТЕМА 9. АНАЛІЗ ПРИБУТКОВОСТІ ТА РЕНТАБЕЛЬНОСТІ ПІДПРИЄМСТВА

Починаючи з 2000 р. після введення національних стандартів процес розрахунку чистого прибутку (збитку) за звітний період можна поділити на такі кроки:

1) визначення чистого доходу (виручки) від реалізації продукції (товарів, послуг);

2) розрахунок валового прибутку (збитку);

3) визначення фінансового результату від операційної діяльності (прибутку або збитку);

4) розрахунок прибутку (збитку) від звичайної діяльності до оподаткування;

5) визначення прибутку (збитку) від звичайної діяльності після оподаткування;

6) визначення надзвичайного прибутку (збитку);

7) визначення чистого прибутку (збитку) звітного періоду.

Модель формування прибутку підприємства побудовано відповідно до вимог Положення (стандарту) бухгалтерського обліку З "Звіт про фінансові результати". Як відомо, вертикальний формат даного звіту являє собою послідовний розрахунок чистого прибутку, здійснений шляхом співставлення відповідних доходів і витрат.

Отже, запропонована модель формування і розподілу прибутку складається з наступних ітерацій:

Перша ітерація. Визначення чистого доходу (виручки) від реалізації продукції (товарів, робіт, послуг):

ЧД = Д-ПДВ-А-ІВД (9.1)

де ЧД - чистий доход (виручка) від реалізації продукції (товарів, робіт, послуг);

Д - доход (виручка) від реалізації продукції (товарів, робіт, послуг);

ПДВ - податок на додану вартість;

А - акцизний збір;

ІВД - інші вирахування з доходу

Друга ітерація. Визначення валового прибутку (збитку):

ВП= ЧД-СВ (9.2)

де ВП - валовий прибуток (збиток);

СВ - собівартість реалізованої продукції (товарів, робіт, послуг).

Третя ітерація. Визначення фінансових результатів від операційної діяльності:

ФРОД = ВП + ІОД-АВ-ВЗ-ІОВ (9.3)

де ФРОД - фінансові результати від операційної діяльності;

ІОД - інший операційний доход;

АВ - адміністративні витрати;

ВЗ - витрати на збут;

ІОВ - інші операційні витрати.

Четверта ітерація. Визначення фінансових результатів від звичайної діяльності до оподаткування:

ФРЗДдо оподаткування = ФРОД + ДК + ІФД +ІД – ФВ – ВК – ІВ (9.4)

де ФРЗД 00 оподаткування - фінансові результати від звичайної діяльності до оподаткування;

ДК - доход від участі в капіталі; ІФД - інші фінансові доходи;

ІД - інші доходи;

ФВ - фінансові витрати;

ВК~ втрати від участі в капіталі; ІВ - інші витрати.

П'ята ітерація. Визначення фінансових результатів від звичайної діяльності:

ФРЗД = ФРЗДдо оподаткування – ПП (9.5)

де ФРЗД - фінансові результати від звичайної діяльності;

ПП - податок на прибуток від звичайної діяльності.

Шоста ітерація. Визначення чистого прибутку:

П = ФРЗД + НД-НВ-ПНП (9.6)

де П- чистий прибуток (збиток);

НД - надзвичайні доходи;

НВ - надзвичайні витрати;

ПНП - податки з надзвичайного прибутку.

Кожна з наведених вище ітерацій формування фінансових результатів є адитивною факторною моделлю, результативним показником у якій є відповідний вид фінансових результатів: чистий доход (виручка) від реалізації продукції (товарів, робіт, послуг); валовий прибуток; фінансові результати від операційної діяльності; фінансові результати від звичайної діяльності до оподаткування; фінансові результати від звичайної діяльності; чистий прибуток. Форма зв'язку між чинниками (доходами та витратами) і результатами (прибутком або збитком) є функціональною, що дозволяє кількісно обчислювати вплив чинників на формування фінансових результатів за методом прямого рахунку.

На формування прибутку підприємства впливають різноманітні фактори. В узагальненому вигляді ці фактори можна поділити на зовнішні та внутрішні.

Із великої кількості факторів, які впливають на чистий прибуток підприємства, доцільно досліджувати такі:

Ø зміни обсягу (товарообороту) реалізації товарів (робіт, послуг);

Ø зміни обсягів усіх видів прибутків, які формують чистий прибуток;

Ø зміни собівартості реалізованої продукції (витрат обертання).

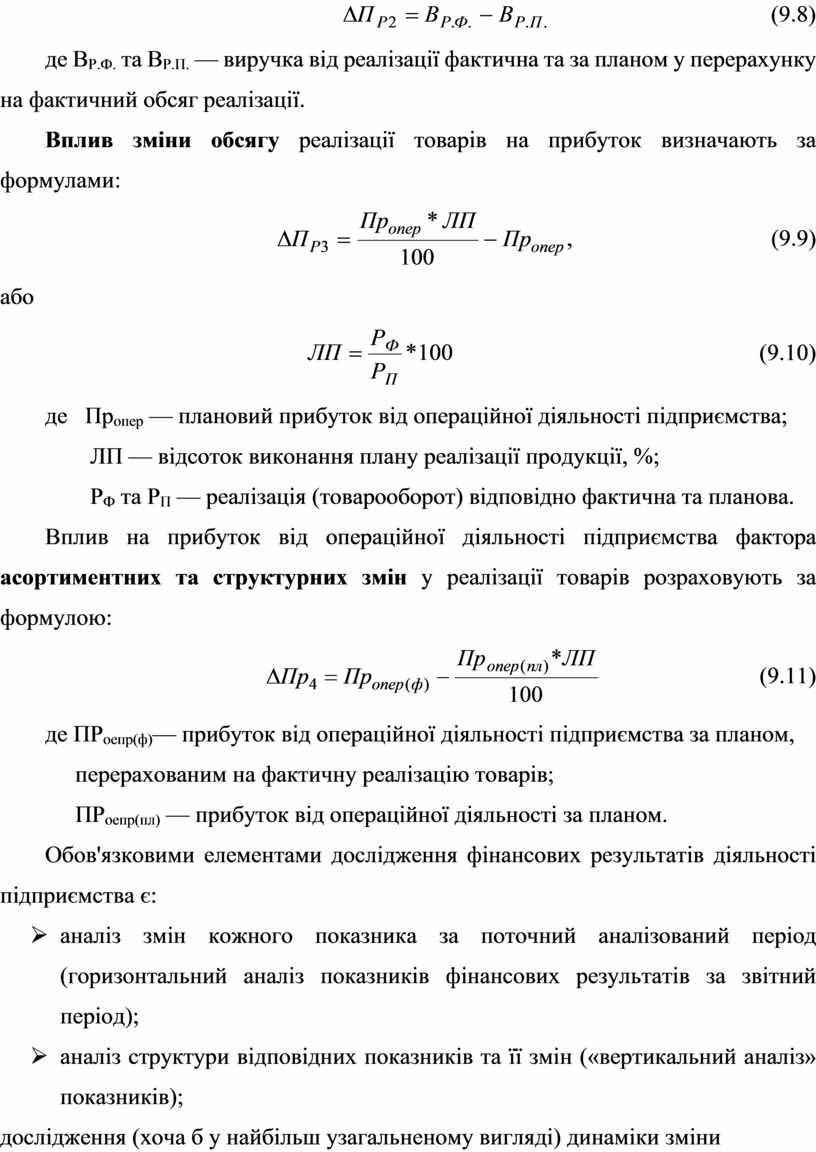

Вплив собівартості реалізованої продукції (витрат обертання) на прибуток від операційної діяльності визначають за формулою:

![]() (9.7)

(9.7)

де СР.П.П (ВО.П.) та СР.Ф.П. (ВО.Ф.) — собівартість реалізації продукції (витрати обертання) за планом у перерахунку на фактичний обсяг та фактично.

Вплив оптових цін на зміну прибутку підприємства від операційної діяльності визначають за формулою:

![]() (9.8)

(9.8)

де ВР.Ф. та ВР.П. — виручка від реалізації фактична та за планом у перерахунку на фактичний обсяг реалізації.

Вплив зміни обсягу реалізації товарів на прибуток визначають за формулами:

,

(9.9)

,

(9.9)

або

(9.10)

(9.10)

де Пропер — плановий прибуток від операційної діяльності підприємства;

ЛП — відсоток виконання плану реалізації продукції, %;

РФ та РП — реалізація (товарооборот) відповідно фактична та планова.

Вплив на прибуток від операційної діяльності підприємства фактора асортиментних та структурних змін у реалізації товарів розраховують за формулою:

(9.11)

(9.11)

де ПРоепр(ф)— прибуток від операційної діяльності підприємства за планом, перерахованим на фактичну реалізацію товарів;

ПРоепр(пл) — прибуток від операційної діяльності за планом.

Обов'язковими елементами дослідження фінансових результатів діяльності підприємства є:

Ø аналіз змін кожного показника за поточний аналізований період (горизонтальний аналіз показників фінансових результатів за звітний період);

Ø аналіз структури відповідних показників та її змін («вертикальний аналіз» показників);

Ø дослідження (хоча б у найбільш узагальненому вигляді) динаміки зміни показників фінансових результатів за ряд звітних періодів (тобто «трендовий аналіз» показників).

Після того як виявлені основні фактори утворення прибутку та збитків, аналізується порядок його розподілу та використання. Завдання аналізу розподілу прибутку полягає у виявленні відповідності між розподілом прибутку та результатами роботи колективу підприємства.

З прибутку, який отримує підприємство, передусім сплачуються податки. Використання чистого прибутку визначається підприємством самостійно. Під використанням прибутку підприємства слід розуміти його спрямування на фінансування тих чи інших витрат. Тому використання прибутку підприємства — це насамперед використання чистого прибутку, тобто прибутку, який залишається у розпорядженні підприємства і з якого сплачуються відсотки за кредит, штрафи, пені, неустойки.

Інформація про розподіл прибутку міститься у фінансовому плані, у формі № 1 і № 2. На підставі цих джерел порівнюється плановий та фактичний розподіл прибутку, виявляються відхилення та встановлюються їх причини.

Підприємство самостійно визначає, яку частку чистого прибутку використати на накопичення, тобто капіталізувати його з метою розширення обсягів виробництва або підприємницької діяльності, а яку направити на споживання, тобто на створення заохочувальних заходів та соціальний розвиток.

Із чистого прибутку виплачується одноразова допомога працівникам у зв'язку із виходом на пенсію, надбавки до пенсій, оплата додаткових відпусток понад установленої чинним законодавством тривалості, надається матеріальна допомога тощо. Крім того, за рахунок чистого прибутку здійснюються витрати на безоплатне харчування або харчування за пільговими цінами працівників підприємств. Усі ці витрати чистого прибутку відносять до статті його використання — «На соціальні потреби».

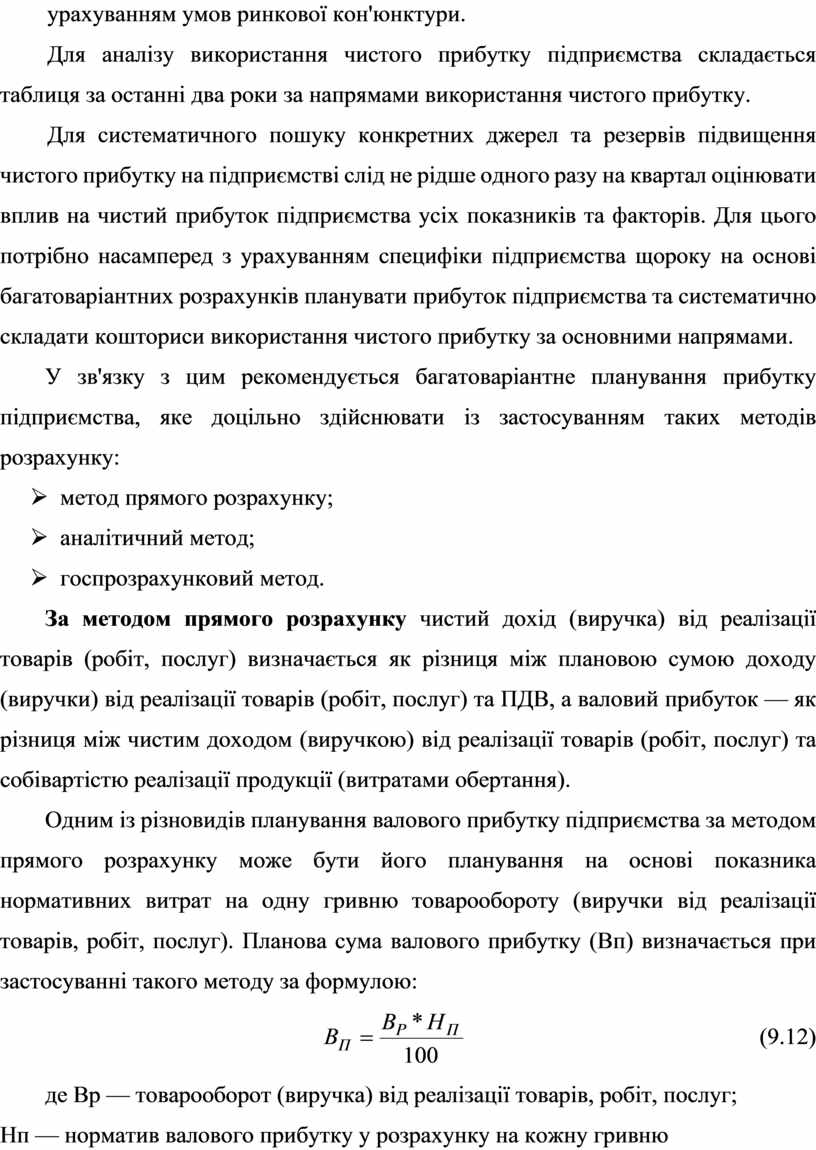

Важливою проблемою оптимального використання чистого прибутку є раціональний його розподіл між витратами на накопичення та споживання з урахуванням умов ринкової кон'юнктури.

Для аналізу використання чистого прибутку підприємства складається таблиця за останні два роки за напрямами використання чистого прибутку.

Для систематичного пошуку конкретних джерел та резервів підвищення чистого прибутку на підприємстві слід не рідше одного разу на квартал оцінювати вплив на чистий прибуток підприємства усіх показників та факторів. Для цього потрібно насамперед з урахуванням специфіки підприємства щороку на основі багатоваріантних розрахунків планувати прибуток підприємства та систематично складати кошториси використання чистого прибутку за основними напрямами.

У зв'язку з цим рекомендується багатоваріантне планування прибутку підприємства, яке доцільно здійснювати із застосуванням таких методів розрахунку:

Ø метод прямого розрахунку;

Ø аналітичний метод;

Ø госпрозрахунковий метод.

За методом прямого розрахунку чистий дохід (виручка) від реалізації товарів (робіт, послуг) визначається як різниця між плановою сумою доходу (виручки) від реалізації товарів (робіт, послуг) та ПДВ, а валовий прибуток — як різниця між чистим доходом (виручкою) від реалізації товарів (робіт, послуг) та собівартістю реалізації продукції (витратами обертання).

Одним із різновидів планування валового прибутку підприємства за методом прямого розрахунку може бути його планування на основі показника нормативних витрат на одну гривню товарообороту (виручки від реалізації товарів, робіт, послуг). Планова сума валового прибутку (Вп) визначається при застосуванні такого методу за формулою:

![]() (9.12)

(9.12)

де Вр — товарооборот (виручка) від реалізації товарів, робіт, послуг;

Нп — норматив валового прибутку у розрахунку на кожну гривню товарообороту.

Аналогічно, тобто як методом прямого розрахунку, так і його різновидом — методом прямого розрахунку із застосуванням нормативу може плануватись чистий прибуток підприємства.

Особливістю аналітичного методу розрахунку планового прибутку підприємства є врахування впливу факторів на прибуток у плановому періоді.

При нормативному методі планування прибутку його розмір визначається на основі розрахунку нормативу рентабельності. Це вимагає попередньої роботи щодо встановлення таких нормативів у відповідних галузях економіки або розрахунку нормативу рентабельності на кожному окремому підприємстві.

При плануванні чистого прибутку підприємства на основі госпрозрахункового методу застосовується така методична послідовність розрахунків:

1. На основі плану економічного та соціального розвитку підприємства розраховується потреба у виробничому та соціальному розвитку підприємства (Пв.с).

2. Розраховується питома вага чистого прибутку, який направляється на виробничий та соціальний розвиток (Х0) до загальної суми чистого прибутку.

3. Обчислюється сума чистого прибутку, який забезпечить підприємству можливості самофінансування (Пос).

4. Визначається питома вага чистого прибутку (Нп) у сумі валового прибутку.

5. Розраховується сума валового прибутку (Пвп), яка забезпечить умови самофінансування підприємства.

Оскільки при застосуванні цього методу розрахунок планового чистого прибутку заснований на потребах підприємства, одержані за цим методом обсяги прибутку набагато перевищують розрахунки за іншими методами. /

Госпрозрахунковий метод найбільш доцільно застосовувати в умовах ринкових відносин, коли є можливості забезпечення самофінансування підприємства.

Щоб планові суми чистого прибутку підприємства одночасно відбивали і потреби, і можливості підприємства, доцільно використовувати при плануванні чистого прибутку одночасно два методи — аналітичний та госпрозрахунковий.

Показники рентабельності характеризують відносну дохідність чи прибутковість, яка визначається у відсотках до витрат коштів чи майна.

На практиці уся підприємницька діяльність підприємств поділяється на три види діяльності:

Ø операційну (основну);

Ø інвестиційну (вклад коштів в акції, інші цінні папери, капітальні вкладення тощо);

Ø фінансову — отримання (виплата) дивідендів, відсотків.

У зв'язку з цим, оцінюючи фінансовий стан підприємства, застосовують такі групи показників: відносної дохідності; продукції; виробничих фондів і всього майна підприємства; інвестицій, цінних паперів.

Ефективність формування та використання прибутку підприємства можна охарактеризувати за допомогою системи таких коефіцієнтів:

1. Коефіцієнт, що характеризує рентабельність поточних витрат і показує, скільки прибутку (Пр) припадає на 1 гривню витрат (В). Розраховується за такою формулою:

![]() .

(9.13)

.

(9.13)

2. Коефіцієнт дохідності авансованих вкладень, який характеризує, скільки прибутку припадає на 1 грн, вкладену в основні засоби (ОЗ) підприємства:

![]() .

(9.14)

.

(9.14)

3. Коефіцієнт валового прибутку:

![]() (9.15)

(9.15)

де Првал — валовий прибуток;

Вр — виручка від реалізації товарів (робіт, послуг) чи товарооборот.

Коефіцієнт показує, чи ефективно використовуються матеріальні ресурси та робоча сила у виробничо-комерційному чи торговельно-технологічному процесі.

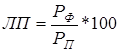

4. Коефіцієнт операційного прибутку (Пропер):

.

(9.16)

.

(9.16)

Цей коефіцієнт характеризує, який прибуток від операційної діяльності на кожну гривню виручки має підприємство. Високий коефіцієнт операційного прибутку показує, що виручка зростає швидше, ніж операційні витрати.

5. Коефіцієнт чистого прибутку:

![]() .

(9.17)

.

(9.17)

Цей показник є узагальнюючим показником роботи підприємства, тому що порівнює чистий прибуток (ЧП) підприємства та виручку. Підприємству вигідно мати високий коефіцієнт чистого прибутку, оскільки це правильний шлях до залучення інвесторів.

6. Коефіцієнт окупності власного капіталу:

(9.18)

(9.18)

де КВЛ — власний капітал.

Цей показник повинні використовувати насамперед власники підприємств недержавних форм власності, акціонери. Він визначає прибутковість та дохідність підприємства, в які вкладено певний власний капітал.

Усі перелічені коефіцієнти доцільно застосовувати на кожному підприємстві для оцінювання ефективності використання прибутку в динаміці за ряд періодів.

Результати аналізу дають змогу зробити висновок про можливість максимізації прибутку підприємства.

Дохідність продукції характеризується такими показниками, як рентабельність реалізованої, випущеної продукції та окремих виробів.

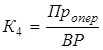

7. Рівень рентабельності реалізації продукції визначається відношенням прибутку від операційної діяльності до суми виручки від реалізації в оптових цінах без ПДВ та акцизу за формулою:

![]() (9.19)

(9.19)

де К — рентабельність реалізації продукції, % чи грн;

Р — прибуток від операційної діяльності;

О — виручка від реалізації (обсяг);

S — собівартість реалізації продукції.

Рентабельність реалізації продукції показує, скільки отримано прибутку (в гривнях чи у відсотках на одну гривню).

8. Рентабельність товарного випуску окремих видів продукції визначається відношенням прибутку від випуску даного виду виробів до собівартості товарного випуску цього виробу. Вона характеризує абсолютну суму чи рівень (в %) прибутку на 1 грн витрачених коштів (виробничих ресурсів):

![]() .

(9.20)

.

(9.20)

9. На практиці рентабельність одиниці окремих видів продукції визначається як відношення прибутку з даного виду виробу до його вартості:

![]() . (9.21)

. (9.21)

Зміни у рівні показників рентабельності реалізації продукції можуть відбуватися під впливом змін структури реалізації продукції та індивідуальної рентабельності окремих видів продукції (робіт, послуг).

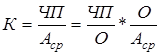

Для оцінювання діяльності підприємства найважливіше значення має показник рентабельності виробничих активів. Цей показник також може використовуватись при вивченні попиту на продукцію.

10. Рентабельність виробничих активів визначається як відношення прибутку звітного періоду до середньої вартості основних виробничих засобів та матеріальних оборотних коштів. Цей показник можна оцінювати і за чистим прибутком підприємства. На зміну рентабельності виробничих активів впливають зміни рівнів фондовіддачі та обертання матеріальних оборотних коштів, а також рентабельності (дохідності) обсягу реалізації продукції.

Для характеристики ефективності використання фінансових ресурсів використовують показники рентабельності вкладень: усіх джерел коштів, у функціонуючі кошти, власних вкладень, в акції інших підприємств.

11. Рентабельність вкладень у підприємство в загальному вигляді визначається за вартістю усього майна, яке має підприємство. Для розрахунку цього показника прибуток звітного періоду чи чистий прибуток, чи прибуток від операційної діяльності ділять на загальний підсумок балансу. Порівняння із середньорічною сумою балансу різних видів прибутку дасть змогу визначити вплив зовнішніх факторів.

На зміну рівня рентабельності вкладень можуть впливати зміни рентабельності реалізації продукції та обертання активів. Взаємозв'язок рентабельності вкладень із рентабельністю продукції й обертанням активів може бути відображений такою формулою:

(9.22)

(9.22)

де ЧП — чистий прибуток;

Аср — середня величина активів підприємства;

О — обсяг реалізації товарів, продукції, робіт, послуг.

Використовуючи метод абсолютних різниць, можна визначити ступінь впливу факторів на рентабельність вкладень: рентабельність реалізації продукції та обертання активів.

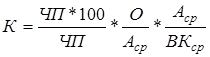

На рівень рентабельності власних вкладень впливають дохідність реалізації продукції; ресурсовіддача (фондовіддача) та структура авансованого капіталу. Взаємозв'язок рівня рентабельності власних коштів з цими факторами може бути визначений за допомогою формули Дюпона:

![]()

(9.23)

(9.23)

де ВКср — середня величина власних коштів підприємства чи:

![]() (9.24)

(9.24)

де К7 — рентабельність реалізації продукції;

КФВ— фондовіддача;

КФЗ — коефіцієнт фінансової залежності, який характеризує структуру коштів підприємства.

Використовуючи метод різниць абсолютних величин, можна визначити ступінь впливу факторів на рівень рентабельності власного капіталу підприємства за методичною формою.

Практичне використання розглянутих методів до аналізу формування та використання прибутку сприятиме фінансовому оздоровленню та фінансовій стабілізації підприємства на основі зростання його прибутковості.

Раціональне формування та використання чистого прибутку підприємства може базуватись тільки на глибокому та всебічному аналізі факторів формування та використання прибутку підприємства, пошуку шляхів та резервів його зростання.

Пошук резервів зростання прибутку та напрямів його ефективного формування та використання передбачає насамперед наявність таких умов, як подолання кризи неплатежів, поліпшення ціноутворення, поліпшення управління формуванням і використанням чистого прибутку підприємства.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.