Поделиться

Тема: Группировка хозяйственных средств по видам и размещению, по источникам образования

Учебная цель: научиться использовать методы бухгалтерского учета и следовать принципам бухгалтерского учета при распределении объектов бухгалтерского учета в соответствующие группы.

Учебные задачи:

1. уяснить сущность отдельных объектов бухгалтерского учета;

2. научиться относить объекты бухгалтерского учета в соответствующие группы по различным признакам классификации.

Образовательные результаты, заявленные во ФГОС СПО:

Студент должен

уметь:

-классифицировать объекты бухгалтерского учета по различным признакам;

-соблюдать требования к бухгалтерскому учету;

знать:

-классификацию объектов бухгалтерского учета по различным признакам.

-основные требования к ведению бухгалтерского учета.

Обеспеченность занятия (средства обучения):

1. Рабочая тетрадь для практических работ.

2. Бухгалтерские балансы строительных организаций Волгоградского региона -15.

3. Раздаточные материалы - карточки-задания – 15.

4. Калькулятор простой.

5. Ручка.Карандаш простой.Чертежные принадлежности: линейки

Краткие теоретические и учебно-методические материалы

по теме практической работы

Хозяйственные средства являются активом организации и классифицируются по составу и размещению (характеру использования) на внеоборотные и оборотные активы:

Внеоборотные активы:

q нематериальные активы,

q основные средства,

q оборудование к установке,

q вложения во внеоборотные активы.

Оборотные активы:

v материальные оборотные средства,

v краткосрочные финансовые вложения,

v средства в текущих расчетах,

v денежные средства.

Внеоборотные активы включают в себя нематериальные активы, основные средства, незавершенное строительство, доходные вложения в материальные ценности, долгосрочные финансовые вложения, отложенные налоговые активы, прочие внеоборотные активы.

Нематериальные активы – это объекты долгосрочного пользования, не имеющие физической основы, но имеющие стоимостную оценку и приносящие доход: объекты интеллектуальной собственности (исключительные права на изобретения, промышленный образец, полезную модель, программы для ЭВМ, базы данных, товарный знак и знак обслуживания, наименование места происхождения товара, на селекционные достижения и др.), а также деловая репутация (гудвилл). Как и основные средства, нематериальные активы переносят свою стоимость на создаваемый продукт не сразу, а постепенно, по мере амортизации.

Основные средства – это средства труда, используемые при производстве продукции, выполнении работ и оказании услуг в течение более одного года. Основные средства участвуют в процессе производства длительное время, сохраняя при этом натуральную форму. Их стоимость переносится на создаваемую продукцию не сразу, а постепенно, частями, по мере амортизации. В балансе они отражаются по остаточной стоимости (первоначальная за минусом амортизации).

Незавершенное строительство – это затраты организации на строительно-монтажные работы, приобретение зданий, оборудования, транспортных средств, инструмента, инвентаря; расходы на проектно-изыскательские, геологоразведочные и буровые работы и др.).

Доходные вложения в материальные ценности – это вложения организации в часть имущества, здания, помещения, оборудование и другие ценности, имеющие материально-вещественную форму, предоставляемые организацией за плату во временное пользование с целью получения дохода.

Долгосрочные финансовые вложения – все виды финансовых вложений организации на срок более одного года: инвестиции в дочерние и зависимые общества, в уставные (складочные) капиталы других организаций, в государственные ценные бумаги, а также в займы, предоставленные другим организациям.

Отложенные налоговые активы – та часть отложенного налога на прибыль, которая должна привести к уменьшению налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах. Отложенный налоговый актив возникает, когда момент признания расходов (доходов) в бухгалтерском и налоговом учете не совпадает.

Оборотные активы (оборотный капитал) состоят из материальных оборотных средств, денежных средств, краткосрочных финансовых вложений и средств в расчетах.

Материальные оборотные средства – это сырье и материалы, специальная одежда, топливо, тара, покупные полуфабрикаты, комплектующие изделия, запасные части, незавершенное производство, расходы будущих периодов, налог на добавленную стоимость по приобретенным ценностям, готовая продукция и товары для перепродажи, товары отгруженные покупателям.

Денежные средства образуются из остатков наличных денег в кассе организации, на расчетном счете и других счетах в банках.

Средства в расчетах включают различные виды дебиторской задолженности, под которой понимаются долги других организаций или лиц данной организации. Должники называются дебиторами. Дебиторская задолженность состоит из задолженности покупателей за купленную у данной организации продукцию, задолженности подотчетных лиц за выданные им под отчет денежные суммы и пр. Оборотные активы отражаются во втором разделе актива баланса.

Классификация объектов бухгалтерского учета по источникам образования и целевому назначению

В зависимости от источников образования и целевого назначенияобъекты бухгалтерского учета организаций разделяют на собственные (собственный капитал), заемные (заемный капитал) и привлеченные (обязательства):

Собственные хозяйственные средства:

ü уставный капитал,

ü собственные акции (доли),

ü резервный капитал,

ü добавочный капитал,

ü нераспределенная прибыль (непокрытый убыток),

ü целевое финансирование,

ü прибыль и убытки.

Заемные средства:

Ø расчеты по краткосрочным кредитам и займам,

Ø расчеты по долгосрочным кредитам и займам,

Привлеченные средства (ОБЯЗАТЕЛЬСТВА):

Ø кредиторская задолженность.

Собственный капитал – это чистая стоимость имущества, определяемая как разница между стоимостью активов (имущества) организации и ее обязательствами. Собственный капитал может состоять из уставного, добавочного и резервного капитала, накоплений нераспределенной прибыли, целевого финансирования (в основном для некоммерческих организаций). Собственный капитал отражен в третьем разделе пассива баланса.

Уставный капитал представляет собой совокупность в денежном выражении вкладов (долей, акций по номинальной стоимости) учредителей (участников) в имущество организации при ее создании для обеспечения деятельности в размерах, определенных учредительными документами.

Добавочный капитал в отличие от уставного капитала не разделяется на доли, внесенные конкретными участниками, – он показывает общую собственность всех участников. Добавочный капитал формируется за счет: эмиссионного дохода акционерного общества; прироста стоимости внеоборотных активов; положительной курсовой разницы по вкладам иностранной валюты в уставный капитал.

Резервный капитал создают в обязательном порядке акционерные общества и совместные организации в соответствии с действующим законодательством. Средства резервного капитала акционерного общества предназначены для покрытия его убытка, а также для погашения облигаций общества и выкупа акций общества в случае отсутствия иных средств.

Нераспределенная прибыль – прибыль распределяется на основании решения общего собрания акционеров в акционерном обществе, собрания участников в обществе с ограниченной ответственностью. Чистая прибыль может быть направлена на выплату дивидендов, создание и пополнение резервного капитала, покрытие убытков прошлых лет.

ХОД ПРАКТИЧЕСКОГО ЗАНЯТИЯ

1. Методические указания по выполнению практической работы.

Практическая работа состоит из 2 заданий. На выполнение каждого задания отводится 2 академических часа.

Ответьте в течение 10 минут на вопросы для самоконтроля (устно) и сформулируете свое мнение об объектах бухгалтерского учета.

Перед этим детально повторите теоретический материал по предлагаемым вопросам.

Запишите в тетрадь дату занятия, тему, номер задания, ответ на него представьте в таблице.

2. Выполнение практической работы.

2.1. Актуализация знаний:

ответьте на вопросы для самоконтроля (устно):

1. Что называется объектом бухгалтерского учета?

2. Что такое предмет бухгалтерского учета?

3. Перечислите элементы объекта бухгалтерского учета?

4. Назовите признаки классификации объектов бухгалтерского учета.

2.2. Выполнение заданий:

ü изучите задание;

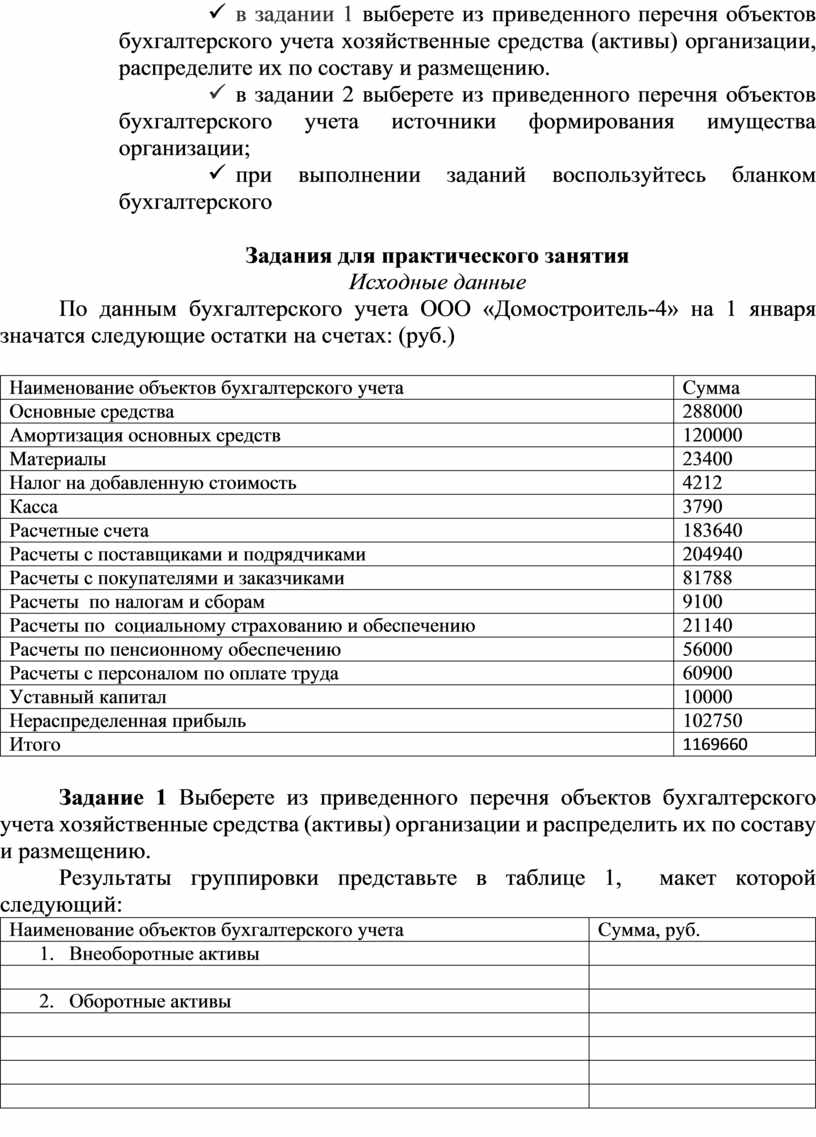

ü в задании 1 выберете из приведенного перечня объектов бухгалтерского учета хозяйственные средства (активы) организации, распределите их по составу и размещению.

ü в задании 2 выберете из приведенного перечня объектов бухгалтерского учета источники формирования имущества организации;

ü при выполнении заданий воспользуйтесь бланком бухгалтерского

Задания для практического занятия

Исходные данные

По данным бухгалтерского учета ООО «Домостроитель-4» на 1 января значатся следующие остатки на счетах: (руб.)

|

Наименование объектов бухгалтерского учета |

Сумма |

|

Основные средства |

288000 |

|

Амортизация основных средств |

120000 |

|

Материалы |

23400 |

|

Налог на добавленную стоимость |

4212 |

|

Касса |

3790 |

|

Расчетные счета |

183640 |

|

Расчеты с поставщиками и подрядчиками |

204940 |

|

Расчеты с покупателями и заказчиками |

81788 |

|

Расчеты по налогам и сборам |

9100 |

|

Расчеты по социальному страхованию и обеспечению |

21140 |

|

Расчеты по пенсионному обеспечению |

56000 |

|

Расчеты с персоналом по оплате труда |

60900 |

|

Уставный капитал |

10000 |

|

Нераспределенная прибыль |

102750 |

|

Итого |

1169660 |

Задание 1 Выберете из приведенного перечня объектов бухгалтерского учета хозяйственные средства (активы) организации и распределить их по составу и размещению.

Результаты группировки представьте в таблице 1, макет которой следующий:

|

Наименование объектов бухгалтерского учета |

Сумма, руб. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Итого |

|

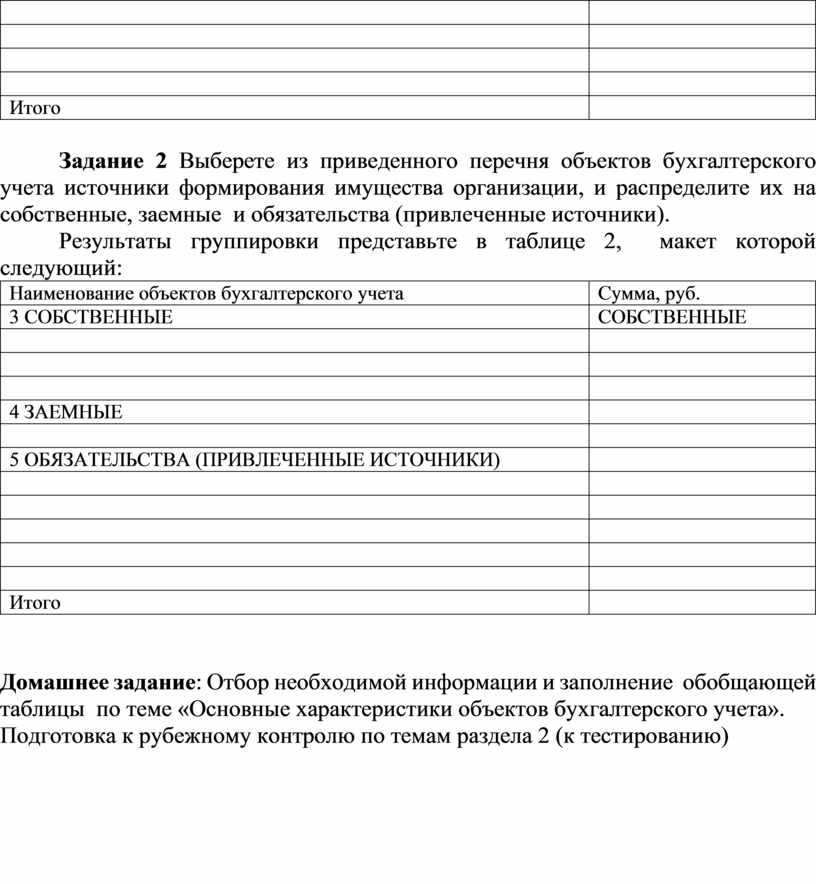

Задание 2 Выберете из приведенного перечня объектов бухгалтерского учета источники формирования имущества организации, и распределите их на собственные, заемные и обязательства (привлеченные источники).

Результаты группировки представьте в таблице 2, макет которой следующий:

|

Наименование объектов бухгалтерского учета |

Сумма, руб. |

|

3 СОБСТВЕННЫЕ |

СОБСТВЕННЫЕ |

|

|

|

|

|

|

|

|

|

|

4 ЗАЕМНЫЕ |

|

|

|

|

|

5 ОБЯЗАТЕЛЬСТВА (ПРИВЛЕЧЕННЫЕ ИСТОЧНИКИ) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Итого |

|

Домашнее задание: Отбор необходимой информации и заполнение обобщающей таблицы по теме «Основные характеристики объектов бухгалтерского учета».

Подготовка к рубежному контролю по темам раздела 2 (к тестированию)

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.