Поделиться

Тема. Издержки производства

1. Понятие расходов организации, их состав.

2. Группировка затрат по статьям калькуляции.

1. Понятие расходов организации, их состав.

Сущность и виды издержек производства

В процессе осуществления хозяйственной деятельности предприятие несет определенные виды расходов, связанные с использованием средств труда, предметов труда, рабочей силы, капитала, а также с осуществлением обязательных платежей государству.

Издержки - это денежное выражение ценности экономических ресурсов, затрачиваемых при совершении экономическим субъектом каких-либо действий. Выделяют издержки производства и издержки обращения.

Издержки производства – это стоимостное выражение всех затрат производственных факторов, необходимых предприятию для его деятельности.

Издержки обращения возникают в сфере обращения.

Существуют бухгалтерский и экономический способ расчета издержек. При бухгалтерском способе издержки рассчитываются как произведение фактической цены ресурса на количество затрачиваемого ресурса. При использовании экономического способа оценки издержек учитывается ценность других благ, которые можно было бы произвести при наиболее выгодном из всех возможных альтернативных направлений использования тех же ресурсов.

По периодичности возникновения производственные издержки делятся на текущие и единовременные (капитальные).

Текущие издержки предприятия обеспечивают текущую деятельность хозяйствующего субъекта и возобновляются при каждом производственном процессе.

Текущие издержки предприятия называют расходами, связанными с производством и реализацией.

Единовременные издержки осуществляются периодически. Например, при производстве продукции затраты на приобретение станка осуществляются не ежемесячно, а раз в несколько лет.

По экономической роли в процессе производства текущие издержки делят на основные и накладные.

Основные издержки – издержки, непосредственно связанные с технологическим процессом изготовления продукции (все затраты, включаемые в состав технологической себестоимости)

Накладные издержки – издержки, которые образуются в связи с организацией, обслуживанием производства, реализацией продукции и управлением.

Предельные издержки – это прирост издержек при увеличении производства на единицу продукции.

Экономические элементы затрат на производство и реализацию продукции

Затраты, связанные с производством и реализацией продукции, по экономическим элементам подразделяются на:

1) материальные затраты;

2) затраты на оплату труда;

3) отчисления на социальные нужды;

3) амортизация;

4) прочие затраты.

В данном случае затраты группируются по признаку однородности экономического содержания:

· предметы труда - материальные расходы

· труд – расходы на оплату труда

· орудия труда – амортизация.

Элементы отражают распределение затрат по их экономическому содержанию, независимо от целенаправленности их использования в производстве того или иного вида продукции.

К материальным затратам относятся:

· расходы на приобретение сырья и (или) материалов, используемых в производстве товаров (выполнении работ, оказании услуг); на приобретение материалов, используемых для упаковки и иной подготовки, произведенных и (или) реализуемых товаров; приобретение материалов на другие производственные и хозяйственные нужды (проведение испытаний, контроля, содержание, эксплуатацию основных средств и иные подобные цели);

· расходы на приобретение инструментов, приспособлений, инвентаря, приборов, лабораторного оборудования, спецодежды и другого имущества, не являющихся амортизируемым имуществом;

· расходы на приобретение комплектующих изделий, полуфабрикатов;

· расходы на приобретение, выработку и передачу топлива, воды и энергии всех видов, расходуемых на технологические цели;

· расходы на приобретение работ и услуг производственного характера.

В затраты на оплату труда включаются любые начисления работникам в денежной и (или) натуральной формах:

· суммы, начисленные по тарифным ставкам, должностным окладам, сдельным расценкам;

· стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда,

· премии и единовременные поощрительные начисления,

· суммы платежей работодателей по договорам обязательного страхования, а также суммы платежей (взносов) работодателей по договорам добровольного страхования, заключенным в пользу работников со страховыми организациями (негосударственными пенсионными фондами) и т.д.

Отчисления на социальные нужды связаны с необходимостью уплаты единого социального налога (ЕСН) налогооблагаемой базой которого являются выплаты и вознаграждения, начисленные в пользу работников. Единый социальный налог является источником формирования государственных внебюджетных фондов: пенсионного фонда, фонда социального страхования, фондов обязательного медицинского страхования.

В элемент «Амортизация» включают начисленные амортизационные отчисления по всему амортизируемому имуществу организации.

К прочим затратам, связанным с производством и реализацией, относятся:

· суммы соответствующих налогов и сборов;

· расходы по набору, подготовке и переподготовке кадров;

· арендные (лизинговые) платежи за арендуемое (принятое в лизинг) имущество;

· расходы на содержание служебного транспорта;

· расходы на командировки; на юридические, консультационные и информационные услуги;

· расходы на управление организацией или отдельными ее подразделениями; представительские расходы;

· расходы на канцелярские товары; расходы на почтовые, телефонные, телеграфные и другие подобные услуги;

· расходы на рекламу;

· потери от брака;

· другие расходы, связанные с производством и (или) реализацией.

Классификация затрат на постоянные и переменные, прямые и косвенные

Важное значение в управлении издержками предприятия имеет их классификация на прямые и косвенные.

Прямые затраты – это затраты, которые связаны с производством отдельных видов продукции и могут быть отнесены на себестоимость конкретного вида продукции непосредственно по данным первичных документов.

К прямым затратам относят расходы на сырье и основные материалы, зарплату основных рабочих и т.д.

Косвенными называются затраты, которые связаны с производством нескольких видов продукции и распределяются между ними пропорционально принятому базису. Например, затраты на аппарат управления предприятием связаны с выпуском всей номенклатуры продукции данного предприятия и требует выбора косвенного метода отнесения на себестоимость конкретного вида изделия.

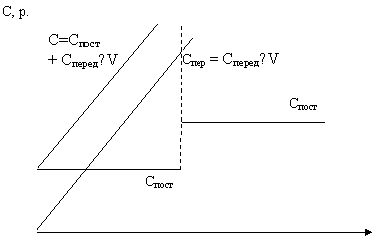

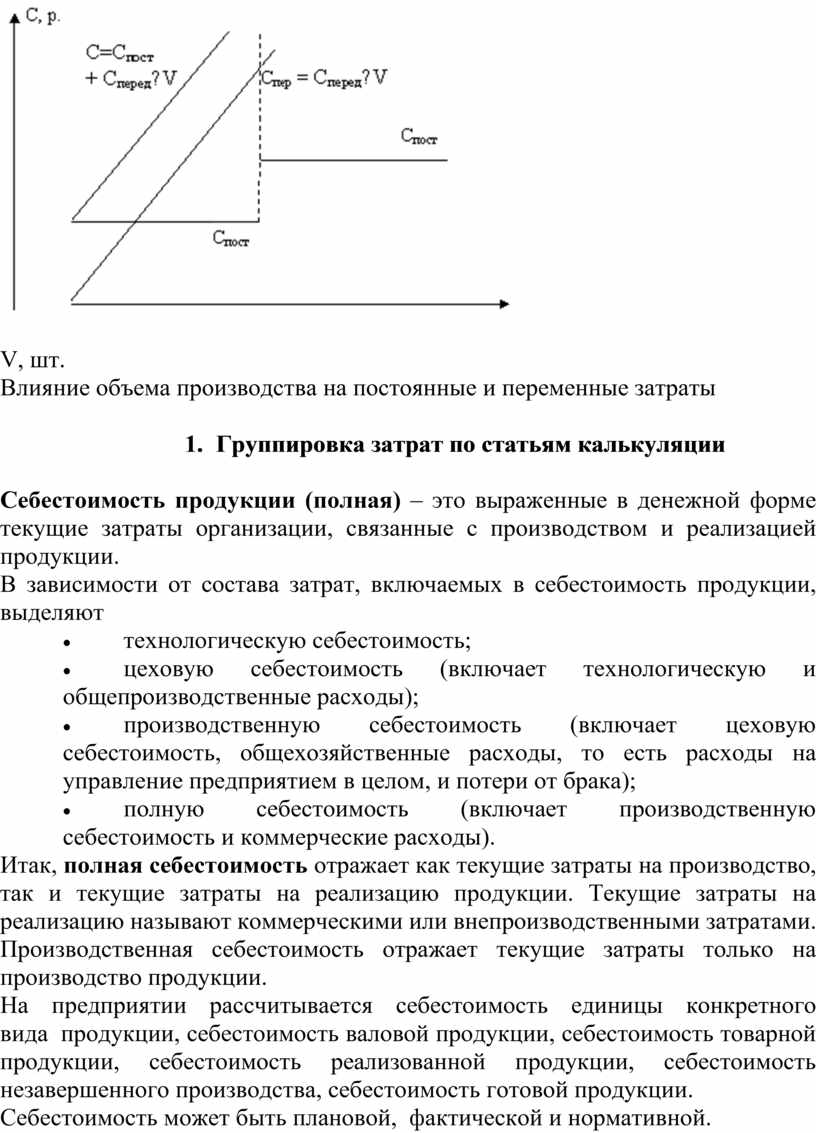

По отношению к изменению объема производства затраты делят на переменные и постоянные (иногда используется классификация на условно-переменные и условно-постоянные).

Переменные затраты – это затраты, общая величина которых изменяется прямо пропорционально изменению объема производства. Например, затраты на сырье и основные материалы, покупные изделия и полуфабрикаты, оплата труда рабочих сдельщиков с отчислениями на социальные нужды. При этом величина данных расходов на единицу продукции остается неизменной.

Постоянные затраты – это затраты, которые не изменяются при изменении объема производства в определенном диапазоне. При выходе объема производства за определенный диапазон данные издержки меняются скачкообразно.

К постоянным затратам могут относиться арендная плата, амортизационные отчисления в единичном и серийном производстве (кроме начисленных производственным способом), заработная плата управленческих работников, расходы на отопление помещений, расходы на рекламу и т. п.

Суммарные текущие затраты на производство и реализацию продукции можно записать в виде формулы:

С = С пост + С пер = С пост + С пер ед × V, (6.1)

где С – суммарные текущие затраты, р.;

С пер – переменные затраты, р.;

С пер ед – переменные затраты на единицу продукции, р.;

V – объем производства продукции, шт.;

С пост – постоянные затраты, р.

Графически поведение постоянных и переменных затрат предприятия при изменении объема производства представлено на рисунке.

![]()

V, шт.

Влияние объема производства на постоянные и переменные затраты

1. Группировка затрат по статьям калькуляции

Себестоимость продукции (полная) – это выраженные в денежной форме текущие затраты организации, связанные с производством и реализацией продукции.

В зависимости от состава затрат, включаемых в себестоимость продукции, выделяют

· технологическую себестоимость;

· цеховую себестоимость (включает технологическую и общепроизводственные расходы);

· производственную себестоимость (включает цеховую себестоимость, общехозяйственные расходы, то есть расходы на управление предприятием в целом, и потери от брака);

· полную себестоимость (включает производственную себестоимость и коммерческие расходы).

Итак, полная себестоимость отражает как текущие затраты на производство, так и текущие затраты на реализацию продукции. Текущие затраты на реализацию называют коммерческими или внепроизводственными затратами.

Производственная себестоимость отражает текущие затраты только на производство продукции.

На предприятии рассчитывается себестоимость единицы конкретного вида продукции, себестоимость валовой продукции, себестоимость товарной продукции, себестоимость реализованной продукции, себестоимость незавершенного производства, себестоимость готовой продукции.

Себестоимость может быть плановой, фактической и нормативной.

В настоящее время в России учет незавершенного производства, готовой продукции и реализованной продукции может осуществляться по цеховой себестоимости или по производственной себестоимости. Полная себестоимость рассчитывается, как правило, только при определении текущих затрат на производство и реализацию единицы продукции.

Себестоимость (производственная) реализованной продукции рассчитывается по формуле

Срп = Стп + ГПнп - ГПкп, (6.2)

где Срп - себестоимость реализованной продукции, тыс. р.;

Стп – себестоимость (производственная) товарной продукции, тыс. р.;

ГПнп – готовая продукция на складе на начало периода, оцененная по производственной себестоимости, тыс. р.;

ГПкп – готовая продукция на складе на конец периода, оцененная по производственной себестоимости, тыс. р..

Себестоимость товарной продукции отличается от затрат на производство на сумму изменений расходов будущих периодов и незавершенного производства.

Стп = Спп + РБПнп + НЗПнп - РБПкп – НЗП кп, (6.3)

где Стп - себестоимость товарной продукции, тыс. р.;

Спп – затраты на производство, тыс. р.;

РБПнп – расходы будущих периодов на начало периода, тыс. р.;

НЗПнп – незавершенное производство на начало периода, оцененное по себестоимости, тыс. р.;

РБПкп – расходы будущих периодов на конец периода, тыс. р.;

НЗПкп – незавершенное производство на конец периода, оцененное по себестоимости, тыс. р.

Определение себестоимости единицы каждого вида продукции осуществляется путем составления калькуляции. Разработка калькуляции необходима для того, чтобы определить себестоимость единицы изделия. При этом затраты собираются на единицу продукции по статьям калькуляции.

Перечень статей калькуляции, традиционно используемых на промышленном предприятии, приведен в табл. 6.1.

Статью калькуляции, которая включает расходы, входящие в состав нескольких экономических элементов называют комплексной. Таблица 6.1

Характеристика статей калькуляции себестоимости продукции

|

Статьи калькуляции |

Характеристика |

|

1. Сырье и основные материалы |

Прямая, переменная, основная |

|

2. Покупные комплектующие изделия, полуфабрикаты и услуги кооперированных предприятий |

Прямая, переменная, основная |

|

3. Возвратные отходы (вычитаются) |

Прямая, переменная, основная |

|

4. Топливо и энергия на технологические цели |

Прямая, переменная, основная |

|

5. Основная заработная плата производственных рабочих |

Прямая, переменная, основная |

|

6. Дополнительная заработная плата производственных рабочих |

Прямая, переменная основная |

|

7. Отчисления от заработной платы производственных рабочих |

Прямая, переменная, основная |

|

8. Расходы на подготовку и освоение производства |

Комплексная, основная, прямая, постоянная |

|

9. Общепроизводственные расходы (включают расходы на содержание и эксплуатацию оборудования (РСЭО) и цеховые расходы) |

Комплексная. Накладная. Как правило, косвенная. Частично постоянная, частично переменная |

|

Итого цеховая себестоимость |

|

|

10. Общехозяйственные расходы |

Комплексная, косвенная, постоянная, накладная. Включает общезаводские управленческие затраты |

|

11. Потери от брака |

Переменная |

|

Итого производственная себестоимость |

|

|

12. Коммерческие расходы |

Комплексная, накладная. Как правило, косвенная. Частично постоянная, частично переменная |

|

Итого полная себестоимость |

|

Основные методы калькулирования себестоимости продукции: прямого счета, нормативный, расчетно-аналитический, параметрический.

Исчисление затрат на производство продукции может осуществляться только по переменным калькуляционным статьям. Планирование и учет себестоимости продукции в части переменных затрат называется директ-костинг.

Прямые расходы при калькулировании себестоимости продукции можно рассчитать по данным первичных документов.

Для определения косвенных расходов в себестоимости единицы продукции необходимо выбрать базу распределения и рассчитать ставку распределения.

Ставка распределения показывает, сколько рублей косвенных расходов приходится на рубль базы распределения и рассчитывается по формуле

СР = С кос / БР (6.4)

где СР – ставка распределения;

С кос – косвенные расходы, р.;

БР – база распределения, р.

В зависимости от выбранной базы распределения выделяют следующие методы распределения косвенных расходов:

· пропорционально основной заработной плате производственных рабочих;

· пропорционально приведенным машино-часам (для РСЭО);

· пропорционально выручке;

· пропорционально производственной себестоимости (для коммерческих расходов);

· пропорционально прямым затратам и т.п.

Метод определения косвенных расходов в себестоимости единицы продукции выбирается предприятием самостоятельно и отражается в учетной политике. При выборе базы распределения необходимо анализировать зависимость косвенных расходов от различных факторов. Например, логично, что расходы, связанные с ремонтом и эксплуатацией оборудования, зависят от времени работы оборудования. Поэтому в качестве базы распределения данных расходов может выступать количество отработанных приведенных машино-часов.

Метод распределения пропорционально основной заработной плате основных производственных рабочих наиболее широко распространен. Он заключается в том, что общепроизводственные и общехозяйственные расходы распределяются между различными видами продукции пропорционально заработной плате рабочих.

Пример. Распределить общепроизводственные расходы (ОПР) между изделиями А и Б пропорционально заработной плате производственных рабочих. Сумма ОПР по цеху за месяц 140 тыс. р. В цехе выпущено 150 изделий А и 250 изделий Б. Основная заработная плата в себестоимости изделия А – 0,4 тыс. р., в себестоимости изделия Б – 0,7 тыс. р.

Решение:

База распределения (фонд основной заработной платы за месяц по цеху):

БР = 0,4 × 150 + 0,7 × 250 = 235 тыс. р.

Ставка распределения (величина ОПР, приходящаяся на 1 рубль основной заработной платы):

СР = 140 /235 =0,596.

Величина ОПР в себестоимости единицы изделия А:

400 × 0,596 = 238,4 р.

Величина ОПР в себестоимости единицы изделия Б:

700 × 0,596 = 417,2 р.

Проверка:

150 × 238,4 + 250 × 417,2 = 140 000 р.

Расчет себестоимости продукции с использованием метода распределения косвенных расходов пропорционально заработной плате производственных рабочих может дать неверные результаты при проведении на предприятии мероприятий по автоматизации и механизации, так как фонд заработной платы при автоматизации сокращается, но возрастают все расходы, связанные с работой оборудования (амортизация, расходы на энергию, инструмент, ремонт, обслуживание оборудования). Таким образом, себестоимость продукции предприятия, требующей больших затрат ручного труда неоправданно завышается, а себестоимость продукции, изготавливаемой на автоматических линиях искусственно занижается.

Метод распределения пропорционально приведенным машино-часам используется при распределении между различными видами изделий расходов на содержание и эксплуатацию оборудования (РСЭО).

Расчет производился в следующей последовательности:

1. Определение сметы РСЭО по цеху.

2. Расчет количества приведенных машино-часов по цеху за этот же период.

3. Расчет приведенных машино-часов для изготовления изделия.

4. Определение ставки 1-го приведенного машино-часа.

5. Определение суммы РСЭО, подлежащей включению в себестоимость данного изделия.

Расчет количества приведенных машино-часов на одно изделие.

1. Технологическое оборудования центра затрат делятся по видам (токарное, фрезерное и т.д.).

2. Внутри каждой группы оборудования определяется нормативная величина РСЭО на 1 машино-час.

3. Для одной из групп оборудования эта величина принимается в качестве базовой.

4. Рассчитывается коэффициент приведения для каждой группы оборудования.

5. Рассчитывается суммарное количество приведенных коэффициентов машино-часов на изделие.

Пример. Распределить РСЭО между изделиями А и Б пропорционально коэффициентам машино-часов. Сумма РСЭО по цеху за месяц 140 тыс. р. В цехе за месяц изготовлено 150 изделий А и 250 изделий Б. Оборудование в цехе сгруппировано в три группы. Норма времени на изготовление изделия А на первой группе оборудования (tа1) 50 нормо-часов, на второй группе (tа2) 30 нормо-часов, на третьей группе (tа3) - 35 нормо-часов.

Для изделия Б: tб1 = 15 нормо-часов, tб2 = 5 нормо-часов. Первая группа оборудования является базовой. Нормативная величина стоимости машино-часа первой группы оборудования – 6 р., второй - 7 р., третьей - 4 р.

Решение:

Расчет коэффициента приведения для каждой группы оборудования.

для первой: 6/6=1;

для второй: 7/6=1,17;

для третьей: 4/6=0,67.

Рассчитывается суммарное количество приведенных машино-часов на изделие.

А: 50 × 1 + 30 × 1,17 + 35 × 0,67 = 108,55 приведенных машино-часов.

Б: 15 × 1 + 5 × 1,17 = 20,85 приведенных машино-часов.

Определение ставки одного приведенного машино-часа:

140000/ (108,55× 150 + 20,85× 250) = 6,5131

Определение суммы РСЭО, включаемой в себестоимость изделия:

А: 6,5131× 108,55 = 706,997 р.

Б: 6,5131× 20,85 = 135,798 р.

Проверка:

706,997 × 150 + 135,798 × 250 = 140000 р.

Методраспределения косвенных расходов «пропорционально выручке» заключается в том, что косвенные расходы предприятия за отчетный период списываются на себестоимость различных видов изделий пропорционально полученной в этом периоде выручке по данным видам изделий.

В зависимости от цели планирования затрат на производство используют калькуляционный метод и метод сметного планирования.

Калькуляционный метод планирования себестоимости – это метод планирования себестоимости единицы продукции по статьям калькуляции.

Составление плановой калькуляции необходимо, чтобы определиться с себестоимостью единицы изделия и принять решение о плановой цене продукции или целесообразности реализации продукции по предложенной цене.

В плановую производственную себестоимость продукции включают только производительные затраты, то есть затраты на производство продукции установленного качества при рациональной технологии и организации производства.

Непроизводительные затраты являются следствием недостатков в технологии и организации производства (потери от простоев, не предусмотренные технологией потери от брака, оплата сверхурочных и т.п.). Непроизводительные затраты, как правило, не планируются.

Плановые суммы прямых статей калькуляции, как правило, определяют нормативным методом. Для этого на предприятии разрабатывается необходимая нормативная база. Величина прямой статьи затрат при использовании данного метода рассчитывается по формуле

Спр = Н × Х, (6.5)

где Спр – плановое значение прямой статьи затрат;

Н – установленная норма расхода ресурса на единицу продукции;

Х – затраты на единицу ресурса.

При планировании косвенных статей калькуляции сначала составляют смету косвенных расходов на период, а затем включают их в плановую себестоимость конкретного изделия пропорционально принятому базису.

Пример. Составить плановую калькуляцию на изделие и определите плановую цену.

Норма расхода основного материала на изделие 8 кг. Цена за 1 кг материала с учетом транспортных расходов – 50 р. Покупные комплектующие на одно изделие – 82 р. Возвратные отходы составляют 2,5 % от затрат на основные материалы. Норматив затрат топлива и энергии на технологические цели на 1 изделие – 30 р. Норма времени на изготовление изделия 1,5 часа. Работа тарифицирована по 3 разряду. Часовая тарифная ставка 1 разряда - 25 р. Тарифный коэффициент третьего разряда - 1,2. Дополнительная заработная плата составляет 11,11 %. ЕСН – 26 %.

Ставка распределения общепроизводственных расходов пропорционально основной заработной плате производственных рабочих – 3. Ставка распределения общехозяйственных расходов пропорционально цеховой себестоимости – 0,3. Технологический брак не предусмотрен. Ставка распределения коммерческих расходов пропорционально производственной себестоимости - 0,1. Планируемая норма прибыли – 16 %.

Решение:

1. Расчет затрат на сырье и основные материалы: 8*50 = 400 р.

2. Расчет возвратных отходов: 400*0,025 = 10 р.

3. Расчет основной заработной платы производственных рабочих:

1,5*25*1,2 = 45 р.

4. Расчет дополнительной заработной платы: 45 * 0,1111 = 5 р.

5. Расчет отчислений на социальные нужды: (45+5)*0,26 = 13 р.

6. Расчет общепроизводственных расходов: 45*3 = 135 р.

7. Расчет общехозяйственный расходов: 700 *0,3 = 210 р.

8. Расчет коммерческих расходов: 910*0,1 = 91 р.

9. Расчет прибыли: 1001*0,16 = 160 р.

Калькуляция на изделие А

|

Статьи калькуляции |

Сумма, р |

|

1. Сырье и основные материалы |

400 |

|

2. Покупные комплектующие изделия, полуфабрикаты и услуги кооперированных предприятий |

82 |

|

3. Возвратные отходы (вычитаются) |

10 |

|

4. Топливо и энергия на технологические цели |

30 |

|

5. Основная заработная плата производственных рабочих |

45 |

|

6. Дополнительная заработная плата производственных рабочих |

5 |

|

7. Отчисления от заработной платы производственных рабочих |

13 |

|

8. Расходы на подготовку и освоение производства |

- |

|

9. Общепроизводственные расходы |

135 |

|

Итого цеховая себестоимость |

700 |

|

10. Общехозяйственные расходы |

210 |

|

11. Потери от брака |

- |

|

Итого производственная себестоимость |

910 |

|

12. Коммерческие расходы |

91 |

|

Полная себестоимость |

1001 |

|

Прибыль |

160 |

|

Цена (без НДС) |

1161 |

Для планирования затрат в целом по предприятию или конкретному подразделению используется метод сметного планирования. В смете отражаются затраты, осуществляемые в определенном периоде (месяце, квартале и т.д.) в разрезе экономических элементов или статей затрат. Формы и виды смет затрат разрабатываются предприятием самостоятельно. При этом важно связать затраты с местом их возникновения.

Для планирования затрат на срок год и более используются факторный метод, метод экспертных оценок; экономико-математические методы.

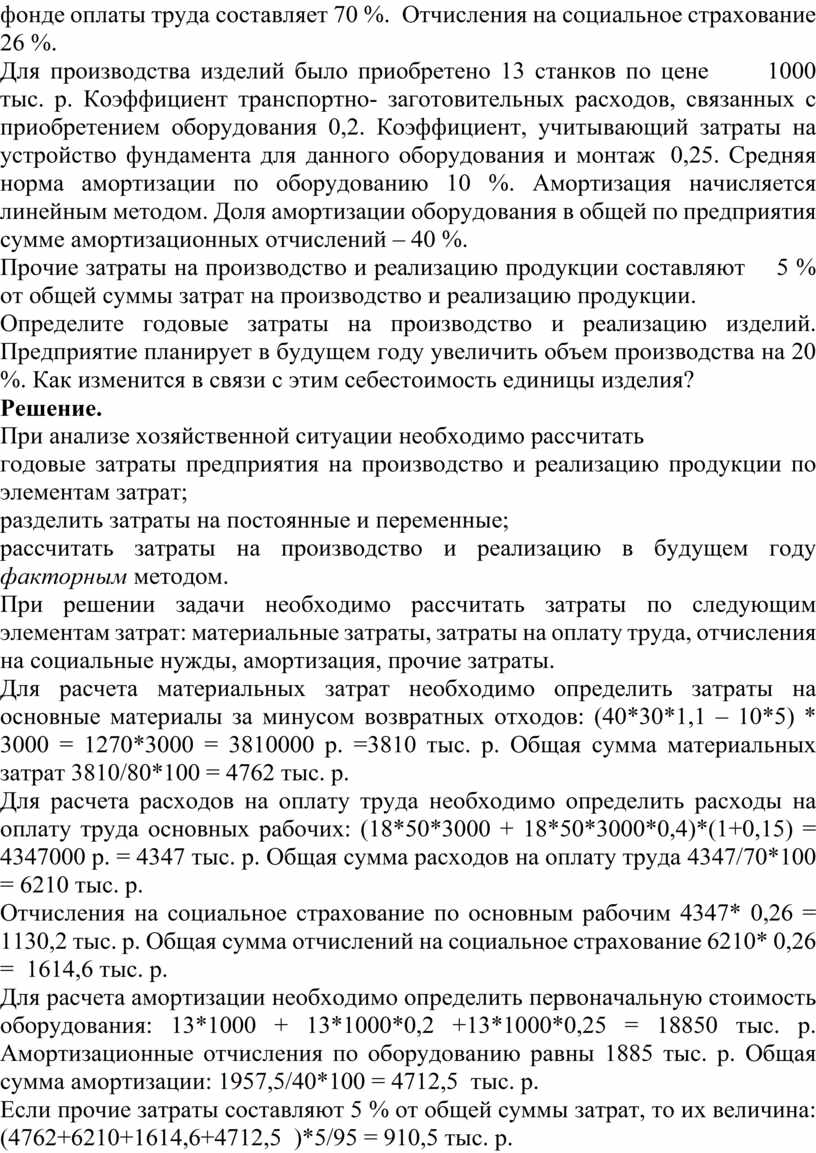

Хозяйственная ситуация. На предприятии изготавливается и реализуется за год 3000 промежуточных валов. Норма расхода основных материалов на одно изделие 40 кг. Цена основных материалов 30 р. за кг. Возвратные отходы составляют 10 кг по цене 5 р. за кг. Коэффициент транспортно-заготовительных расходов, связанных с приобретением основных материалов 1,1. Доля затрат на основные материалы в общей сумме материальных затрат составляет 80 %. Около 30 % материальных затрат за минусом затрат на основные материалы и 50 % прочих затрат относятся к переменной части.

Норма времени на изготовление изделия 18 нормо-часов. Часовая тарифная ставка рабочих 50 р. Премия за выполнение плана составляет 40 % от сдельного заработка. Дополнительная заработная плата – 15 % от основного заработка рабочих. Доля фонда оплаты труда основных рабочих в общем фонде оплаты труда составляет 70 %. Отчисления на социальное страхование 26 %.

Для производства изделий было приобретено 13 станков по цене 1000 тыс. р. Коэффициент транспортно- заготовительных расходов, связанных с приобретением оборудования 0,2. Коэффициент, учитывающий затраты на устройство фундамента для данного оборудования и монтаж 0,25. Средняя норма амортизации по оборудованию 10 %. Амортизация начисляется линейным методом. Доля амортизации оборудования в общей по предприятия сумме амортизационных отчислений – 40 %.

Прочие затраты на производство и реализацию продукции составляют 5 % от общей суммы затрат на производство и реализацию продукции.

Определите годовые затраты на производство и реализацию изделий. Предприятие планирует в будущем году увеличить объем производства на 20 %. Как изменится в связи с этим себестоимость единицы изделия?

Решение.

При анализе хозяйственной ситуации необходимо рассчитать

годовые затраты предприятия на производство и реализацию продукции по элементам затрат;

разделить затраты на постоянные и переменные;

рассчитать затраты на производство и реализацию в будущем году факторным методом.

При решении задачи необходимо рассчитать затраты по следующим элементам затрат: материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизация, прочие затраты.

Для расчета материальных затрат необходимо определить затраты на основные материалы за минусом возвратных отходов: (40*30*1,1 – 10*5) * 3000 = 1270*3000 = 3810000 р. =3810 тыс. р. Общая сумма материальных затрат 3810/80*100 = 4762 тыс. р.

Для расчета расходов на оплату труда необходимо определить расходы на оплату труда основных рабочих: (18*50*3000 + 18*50*3000*0,4)*(1+0,15) = 4347000 р. = 4347 тыс. р. Общая сумма расходов на оплату труда 4347/70*100 = 6210 тыс. р.

Отчисления на социальное страхование по основным рабочим 4347* 0,26 = 1130,2 тыс. р. Общая сумма отчислений на социальное страхование 6210* 0,26 = 1614,6 тыс. р.

Для расчета амортизации необходимо определить первоначальную стоимость оборудования: 13*1000 + 13*1000*0,2 +13*1000*0,25 = 18850 тыс. р. Амортизационные отчисления по оборудованию равны 1885 тыс. р. Общая сумма амортизации: 1957,5/40*100 = 4712,5 тыс. р.

Если прочие затраты составляют 5 % от общей суммы затрат, то их величина: (4762+6210+1614,6+4712,5 )*5/95 = 910,5 тыс. р.

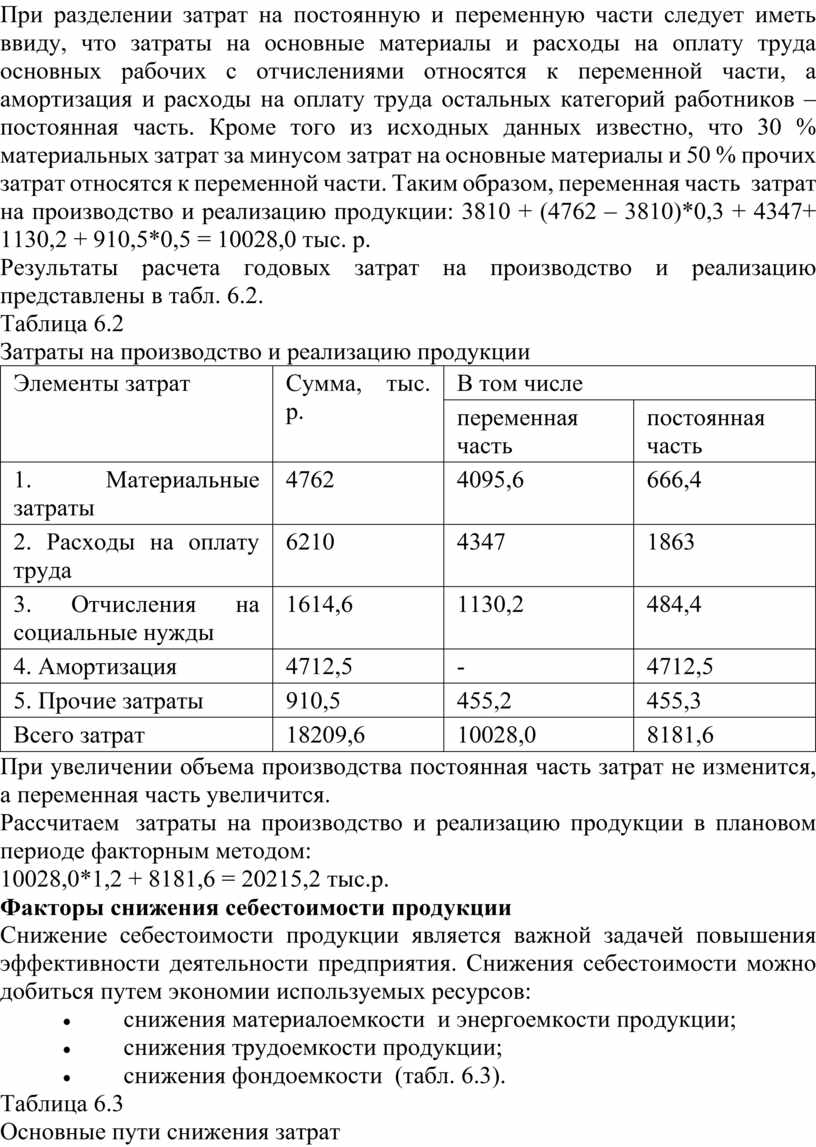

При разделении затрат на постоянную и переменную части следует иметь ввиду, что затраты на основные материалы и расходы на оплату труда основных рабочих с отчислениями относятся к переменной части, а амортизация и расходы на оплату труда остальных категорий работников – постоянная часть. Кроме того из исходных данных известно, что 30 % материальных затрат за минусом затрат на основные материалы и 50 % прочих затрат относятся к переменной части. Таким образом, переменная часть затрат на производство и реализацию продукции: 3810 + (4762 – 3810)*0,3 + 4347+ 1130,2 + 910,5*0,5 = 10028,0 тыс. р.

Результаты расчета годовых затрат на производство и реализацию представлены в табл. 6.2.

Таблица 6.2

Затраты на производство и реализацию продукции

|

Элементы затрат |

Сумма, тыс. р. |

В том числе |

|

|

переменная часть |

постоянная часть |

||

|

1. Материальные затраты |

4762 |

4095,6 |

666,4 |

|

2. Расходы на оплату труда |

6210 |

4347 |

1863 |

|

3. Отчисления на социальные нужды |

1614,6 |

1130,2 |

484,4 |

|

4. Амортизация |

4712,5 |

- |

4712,5 |

|

5. Прочие затраты |

910,5 |

455,2 |

455,3 |

|

Всего затрат |

18209,6 |

10028,0 |

8181,6 |

При увеличении объема производства постоянная часть затрат не изменится, а переменная часть увеличится.

Рассчитаем затраты на производство и реализацию продукции в плановом периоде факторным методом:

10028,0*1,2 + 8181,6 = 20215,2 тыс.р.

Факторы снижения себестоимости продукции

Снижение себестоимости продукции является важной задачей повышения эффективности деятельности предприятия. Снижения себестоимости можно добиться путем экономии используемых ресурсов:

· снижения материалоемкости и энергоемкости продукции;

· снижения трудоемкости продукции;

· снижения фондоемкости (табл. 6.3).

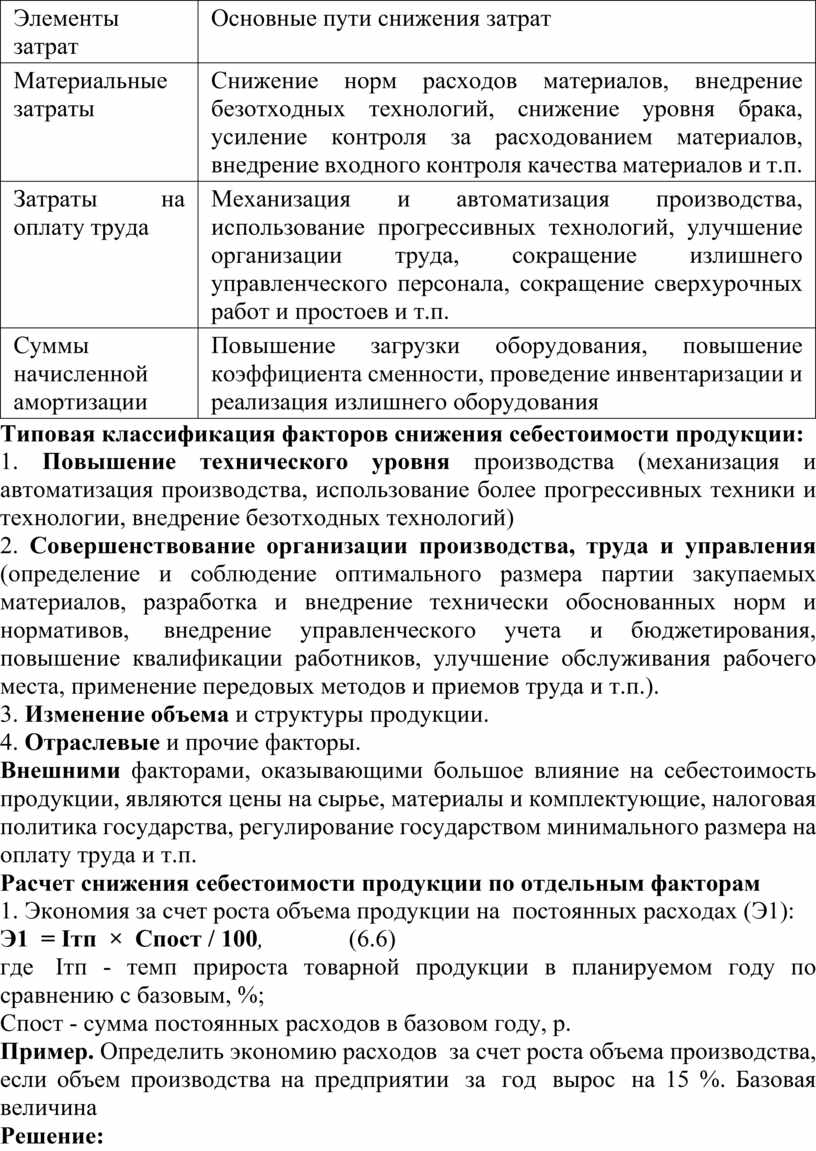

Таблица 6.3

Основные пути снижения затрат

|

Элементы затрат |

Основные пути снижения затрат |

|

Материальные затраты |

Снижение норм расходов материалов, внедрение безотходных технологий, снижение уровня брака, усиление контроля за расходованием материалов, внедрение входного контроля качества материалов и т.п. |

|

Затраты на оплату труда |

Механизация и автоматизация производства, использование прогрессивных технологий, улучшение организации труда, сокращение излишнего управленческого персонала, сокращение сверхурочных работ и простоев и т.п. |

|

Суммы начисленной амортизации |

Повышение загрузки оборудования, повышение коэффициента сменности, проведение инвентаризации и реализация излишнего оборудования |

Типовая классификация факторов снижения себестоимости продукции:

1. Повышение технического уровня производства (механизация и автоматизация производства, использование более прогрессивных техники и технологии, внедрение безотходных технологий)

2. Совершенствование организации производства, труда и управления (определение и соблюдение оптимального размера партии закупаемых материалов, разработка и внедрение технически обоснованных норм и нормативов, внедрение управленческого учета и бюджетирования, повышение квалификации работников, улучшение обслуживания рабочего места, применение передовых методов и приемов труда и т.п.).

3. Изменение объема и структуры продукции.

4. Отраслевые и прочие факторы.

Внешними факторами, оказывающими большое влияние на себестоимость продукции, являются цены на сырье, материалы и комплектующие, налоговая политика государства, регулирование государством минимального размера на оплату труда и т.п.

Расчет снижения себестоимости продукции по отдельным факторам

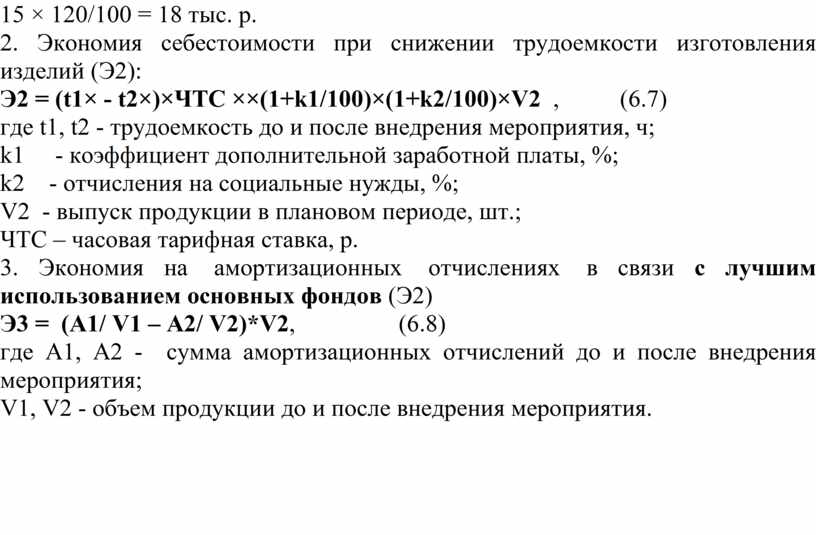

1. Экономия за счет роста объема продукции на постоянных расходах (Э1):

Э1 = Iтп × Спост / 100, (6.6)

где Iтп - темп прироста товарной продукции в планируемом году по сравнению с базовым, %;

Спост - сумма постоянных расходов в базовом году, р.

Пример. Определить экономию расходов за счет роста объема производства, если объем производства на предприятии за год вырос на 15 %. Базовая величина

Решение:

15 × 120/100 = 18 тыс. р.

2. Экономия себестоимости при снижении трудоемкости изготовления изделий (Э2):

Э2 = (t1× - t2×)×ЧТС ××(1+k1/100)×(1+k2/100)×V2 , (6.7)

где t1, t2 - трудоемкость до и после внедрения мероприятия, ч;

k1 - коэффициент дополнительной заработной платы, %;

k2 - отчисления на социальные нужды, %;

V2 - выпуск продукции в плановом периоде, шт.;

ЧТС – часовая тарифная ставка, р.

3. Экономия на амортизационных отчислениях в связи с лучшим использованием основных фондов (Э2)

Э3 = (А1/ V1 – A2/ V2)*V2, (6.8)

где A1, А2 - сумма амортизационных отчислений до и после внедрения мероприятия;

V1, V2 - объем продукции до и после внедрения мероприятия.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.