Поделиться

Тема. Основные фонды предприятия

1. Понятие, состав и структура основных фондов. Оценка и износ основных фондов. Амортизация основных фондов. Оценка наличия, состояния и движения основных фондов.

2. Показатели эффективности использования основных фондов, пути их повышения. Воспроизводство.

1. Понятие, состав и структура основных фондов. Оценка и износ основных фондов. Амортизация основных фондов. Оценка наличия, состояния и движения основных фондов

Основные фонды – это материально-вещественные ценности, используемые в качестве средств труда, которые действуют в неизменной натуральной форме в течение длительного времени (более одного операционного цикла).

В зависимости от характера участия в процессе расширенного воспроизводства основные фонды подразделяются на производственные и непроизводственные.

К производственным основным фондам относятся объекты, использование которых направлено на систематическое получение прибыли как основной цели деятельности. Пополняются они за счет капитальных вложений. Для промышленного предприятия к производственным основным фондам относят станки, здания цехов, сооружения, административные здания и другие объекты основных средств, с помощью которых выпускается продукция.

Отличительные особенности основных производственных фондов:

многократно используются в процессе производства;

сохраняют свою натуральную форму, внешний вид в течение длительного времени;

переносят свою стоимость на готовую продукцию по частям по мере износа.

Непроизводственные основные фонды – предметы длительного пользования, обслуживающие на производственном предприятии непроизводственное потребление. Данные фонды непосредственно не участвуют в процессе производства, но используются для культурно-бытовых нужд работников предприятия. К ним относятся находящиеся на балансе предприятия основные фонды столовых, поликлиник, детских садов и т.п. Стоимость данных фондов исчезает в потреблении. Воспроизводятся данные фонды на предприятии за счет прибыли.

С точки зрения бухгалтерского учета основные средства – это средства труда сроком службы более одного года и (или) более одного операционного цикла.

Основные фонды предприятия разнообразны по составу и назначению.

Классификация основных фондов по видам:

Земельные участки и объекты природопользования.

Здания.

Сооружения.

Машины и оборудование:

а) силовые машины и оборудование;

б) рабочие машины и оборудование;

в) измерительные и регулирующие приборы и лабораторное оборудование;

г) вычислительная техника;

д) прочие машины и оборудование.

Транспортные средства.

Производственный и хозяйственный инвентарь.

Рабочий скот.

Продуктивный скот.

Многолетние насаждения.

Другие виды основных фондов.

Основные фонды оценивают в натуральном и стоимостном выражении. Натуральные показатели основных фондов отражают характеристику и количество отдельных объектов. Например, для оборудования – это число единиц по видам, возраст. Сведения по каждой единице основных фондов отражены в инвентарных карточках.

Структура основных фондов характеризуется соотношением удельных весов стоимости каждой группы основных фондов.

Под производственной структурой основных производственных фондов понимается соотношение различных групп фондов по вещественно-натуральному составу в их общей среднегодовой стоимости.

В составе основных производственных фондов (ОПФ) выделяют активную и пассивную часть.

Активные фонды непосредственно воздействуют на предметы труда. Например, рабочие машины и оборудование, инструмент, измерительные и регулирующие приборы и оборудование, вычислительная техника, производственный транспорт. Доля активной части является важнейшим показателем производственной структуры основных фондов предприятия.

Пассивная часть основных фондов – это фонды, которые создают нормальные условия для работы активной части ОПФ. Это здания, сооружения, производственный и хозяйственный инвентарь и т. д.

Технологическая структура ОПФ характеризует их распределение по структурным подразделениям предприятия в процентном выражении к общей стоимости.

Возрастная структура ОПФ характеризует их распределение по возрастным группам.

По степени использования основные фонды классифицируются на находящиеся в запасе, в эксплуатации, на консервации, в аренде.

По принадлежности – на собственные, арендованные, полученные по договору лизинга.

В процессе производства основные производственные фонды изнашиваются и ветшают. От этого их стоимость уменьшается.

Износ – это стоимостной показатель потери основными фондами физических качеств или утраты технико-экономических свойств, а в результате этого стоимости. Износ делится на физический и моральный.

Физический (материальный) износ– это утрата основными фондами своей потребительской стоимости либо в связи с их эксплуатацией (например, снашивание деталей), либо под воздействием сил природы (например, коррозия металла).

Чем выше загрузка оборудования и коэффициент сменности, тем выше степень физического износа.

Коэффициент физического износа основных фондов (Ки) рассчитывается по формуле

![]() (3.1)

(3.1)

где Тн – нормативный срок службы, лет;

Тф – фактический срок, лет.

Нормативный срок службы объекта – это продолжительность его эксплуатации в годах, установленная с учетом морального и физического износа, в условиях планируемого уровня использования объекта, производства и обновления выпуска.

Коэффициент физического износа может рассчитываться как отношение суммы износа основных фондов к полной восстановительной их стоимости.

Наиболее правильный метод оценки степени физического износа – это обследование состояния объекта в натуре.

Коэффициент годности (Кг) основных фондов рассчитывается по формуле:

Кг = 1 – Ки. (3.2)

Моральный износ основных фондов выражается в уменьшении стоимости вне зависимости от физического износа. Различают моральный износ первого и второго рода.

Моральный износ первого рода связан с утратой основными фондами своей первоначальной стоимости в результате повышения производительности труда в отраслях их производящих. Элементы основных фондов той же конструкции и с теми же характеристиками выпускаются с меньшими затратами и более низкой ценой.

Моральный износ второго рода связан с появлением новой, более прогрессивной и экономичной техники в результате научно-технического прогресса, что приводит к снижению относительной полезности старых основных фондов.

Моральный износ первого рода не приводит к убыткам, а второго рода – приводит к потерям, так как затраты на выпуск аналогичной продукции на морально устаревшем оборудовании выше, чем на новом.

Моральный износ второго рода можно рассматривать как частичный (частичная потеря стоимости) и полный (когда дальнейшее использование машины становится убыточным).

В денежном выражении износ основных фондов может определяться как сумма амортизации, начисленная за весь фактический срок службы основных фондов.

Следовательно, определить износ основных фондов в денежном выражении можно по формуле:

И = ![]() ,

(3.3)

,

(3.3)

где At – сумма амортизационных отчислений в t-ом месяце, р.;

Тф – фактический срок эксплуатации основных фондов, месяцы.

Если амортизация начисляется линейным способом, износ можно рассчитать по формуле:

И = А × Тф, (3.4)

где А – месячная сумма амортизации, р.

Пример. Рассчитать износ станка и коэффициент годности, если известно, что ежегодные амортизационные отчисления составляют 16 тыс.р., а фактический срок службы – 3 тыс.р. Первоначальная стоимость станка 80 тыс.р.

Решение: И = 16*3 = 48 тыс.р. Ки = 48/ 80 = 0,6 Кг = 1 – 0,6 = 0,4

Для поддержания основных фондов в работоспособном состоянии необходимо проводить ремонт. Различают три вида ремонта: восстановительный, текущий и капитальный.

Капитальный ремонт - это существенный ремонт, связанный с полной разборкой машины и заменой всех износившихся деталей и узлов.

Для профилактики и предупреждения досрочного износа оборудования проводят плановые текущие ремонты.

Текущий ремонт – это мелкий ремонт, при котором заменяют отдельные детали и узлы. Текущий ремонт производится без длительного перерыва процесса производства.

Восстановительный ремонт – это особый вид ремонта, вызываемый чрезвычайными обстоятельствами (например, пожаром).

Воспроизводство основных фондов – это их обновление путем приобретения новых, реконструкции и модернизации существующих объектов.

Модернизация представляет собой техническое усовершенствование основных фондов с целью устранения морального снашивания и повышения технико-экономических показателей до уровня новейшего оборудования.

Полное возмещение изношенных основных фондов (реновация) осуществляется путем замены старых машин на новые.

Для осуществления воспроизводства основных фондов предприятию необходимо обеспечить накопление средств. К внутренним источникам воспроизводства основных фондов относятся амортизационные отчисления и чистая прибыль предприятия. Основными внешними источниками являются кредиты, займы и вклады в уставный капитал. Кроме того, основные фонды могут поступать на предприятие по договору лизинга, по договору аренды, в виде безвозмездной передачи.

2. Показатели эффективности использования основных фондов, пути их повышения. Воспроизводство.

Виды оценки основных фондов в стоимостном выражении:

· первоначальная стоимость;

· восстановительная стоимость;

· остаточная стоимость;

· рыночная стоимость;

· ликвидационная стоимость.

Стоимостной учет основных средств необходим для целей: расчета амортизационных отчислений и износа, налогообложения, внесение доли в уставной капитал другого предприятия, определения производственной мощности предприятия, страхования.

Первоначальная стоимость– это фактическая стоимость приобретения основных фондов с учетом всех необходимых расходов по доставке, установке и подготовке к работе. Первоначальная стоимость включает в себя затраты организации на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость. Не включаются в фактические затраты на приобретение основных средств общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением основных средств.

Восстановительная стоимость – это стоимость воспроизводства фондов в реальных условиях в данный момент времени (исходя из действующих цен на момент переоценки). Периодически проводят переоценку стоимости основных фондов, в результате которой определяется их восстановительная стоимость. С 1 января 1998 года организации предоставляется право для целей бухгалтерского учета не чаще одного раза в год переоценивать основные фонды по их восстановительной стоимости. При этом переоценка может осуществляться либо путем индексации первоначальной стоимости и сумм износа, либо методом прямой оценки по документально подтвержденным рыночным ценам.

Форму расчета восстановительной стоимости методом индексной оценки:

Фв = Фп × Кпер, (3.5)

где Фв – восстановительная стоимость, р.;

Фп – первоначальная стоимость, р.;

Кпер – коэффициент переоценки.

Пример. Рассчитать восстановительную стоимость объекта, первоначальная стоимость которого 200 тыс. р. Используется индексный метод. Коэффициент переоценки равен 1,1.

Решение: Фв = 200 × 1,1 = 220 тыс. р.

Остаточная стоимость– это стоимость основных фондов, которая еще не перенесена на готовую продукцию.

Остаточная стоимость рассчитывается по формулам:

Фо = Фп – И, (3.6)

или если произведена переоценка

Фо = Фв – И, (3.7)

где Фо – остаточная стоимость основных фондов, р.;

Фп – первоначальная стоимость, р.;

Фв – восстановительная стоимость, р.;

И – сумма износа, р.

Пример. Рассчитать остаточную стоимость объекта, первоначальная стоимость которого 200 тыс. р. Сумма начисленного износа составила 50 тыс.р.

Решение: Фо = 200 - 50 = 150 тыс. р.

Из формул 3.6 и 3.7 видно, что если износ равен первоначальной (восстановительной) стоимости, остаточная стоимость основных фондов равна нулю.

В момент приобретения основные фонды отражаются на балансе предприятия по первоначальной стоимости. В дальнейшем в балансе указывается остаточная стоимость основных фондов.

Рыночная стоимость - это стоимость, по которой можно реализовать имеющиеся основные фонды в современных условиях.

По окончании эксплуатации основные фонды ликвидируют.

Ликвидационная стоимость основных фондов равна выручке от их реализации по окончании эксплуатации завычетом расходов по демонтажу и подготовке к реализации (например, стоимость лома).

При расчете некоторых экономических показателей используется среднегодовая стоимость основных фондов. Среднегодовая стоимость основных фондов рассчитывается по формуле

![]() ,

(3.8)

,

(3.8)

где Фнг – стоимость основных фондов на начало года, р.;

Фвв – стоимость вводимых в данном году основных фондов, р.;

Фвыв – стоимость выводимых основных фондов, р.;

Х1 – количество полных месяцев работы вводимых основных фондов за год;

Х2 – количество полных месяцев бездействия выводимых основных фондов за год.

Пример. Определить среднегодовую стоимость основных фондов (ОФ). Стоимость ОФ на начало года 200 тыс.р. В феврале введены ОФ на сумму 50 тыс.р. В августе произошло выбытие основных фондов на 10 тыс.р., а в ноябре на 15 тыс.р.

Решение: Если фонды введены в феврале, но количество полных месяцев их работы за год считается с марта по декабрь, то есть - 10 месяцев. Если выбытие каких то фондов произошло в августе, то количество полных месяцев бездействия за год считается с сентября по декабрь, то есть – 4 месяца. Аналогично количество месяцев бездействия фондов, выбывших в ноябре – 1 месяц.

![]() = 200

+ 50×10/12 – 10×4/12 – 15×1/12 = 237,1 тыс. р.

= 200

+ 50×10/12 – 10×4/12 – 15×1/12 = 237,1 тыс. р.

Среднегодовая стоимость может рассчитываться по первоначальной (восстановительной) или остаточной стоимости объектов.

Производственная мощность

Производственная мощность – это максимально возможный годовой выпуск продукции, выполнения работ и услуг в установленных номенклатуре и ассортименте при наиболее полном использовании всех имеющихся ресурсов.

Производственная мощность измеряется в натуральных измерителях (например, штуках, тоннах, километрах и т.п.) и зависит, прежде всего, от возможностей имеющегося оборудования.

Производственная мощность зависит от количества и качества оборудования, максимально возможной производительности единицы оборудования, принятого решения по поводу коэффициента сменности, номенклатуры и ассортимента продукции, трудоемкости продукции, уровня организации труда.

При планировании выделяют следующие виды производственной мощности:

· входную,

· выходную,

· среднегодовую.

Производственная мощность устанавливается на начало планового перила (входная мощность) и на конец этого срока (выходная мощность). Входная мощность определяется с учетом имеющихся на начало года ресурсов, а выходная – на конец года с последующей корректировкой при соотвествующем изменении техники и технологии.

Понятия производственная мощность и производственная программа не идентичны. Если первое показывает способность предприятия в определенных условиях выпускать максимальное количество продукции в натуральном выражении в определенный период времени (характеризует потенциал предприятия), то производственная программа определяет необходимый объем производства продукции в плановом периоде, соответствующий по номенклатуре, ассортименту и качеству требованиям плана продаж.

Целью управления производственной мощностью предприятия является «подстройка» к изменению спроса. Для выполнения производственной программы необходимо обеспечить ее соответствующей производственной мощностью.

Отношение производственной программы к производственной мощности предприятия характеризует степень использования производственной мощности.

Коэффициент использования производственной мощности (Кисп) рассчитывается по формуле:

![]() ,

(3.17)

,

(3.17)

где V – плановый или фактический объем выпуска продукции в натуральных единицах.

ПМ – производственная мощность в натуральных единицах.

Коэффициент использования производственной мощности может принимать значения меньшее или равное единице.

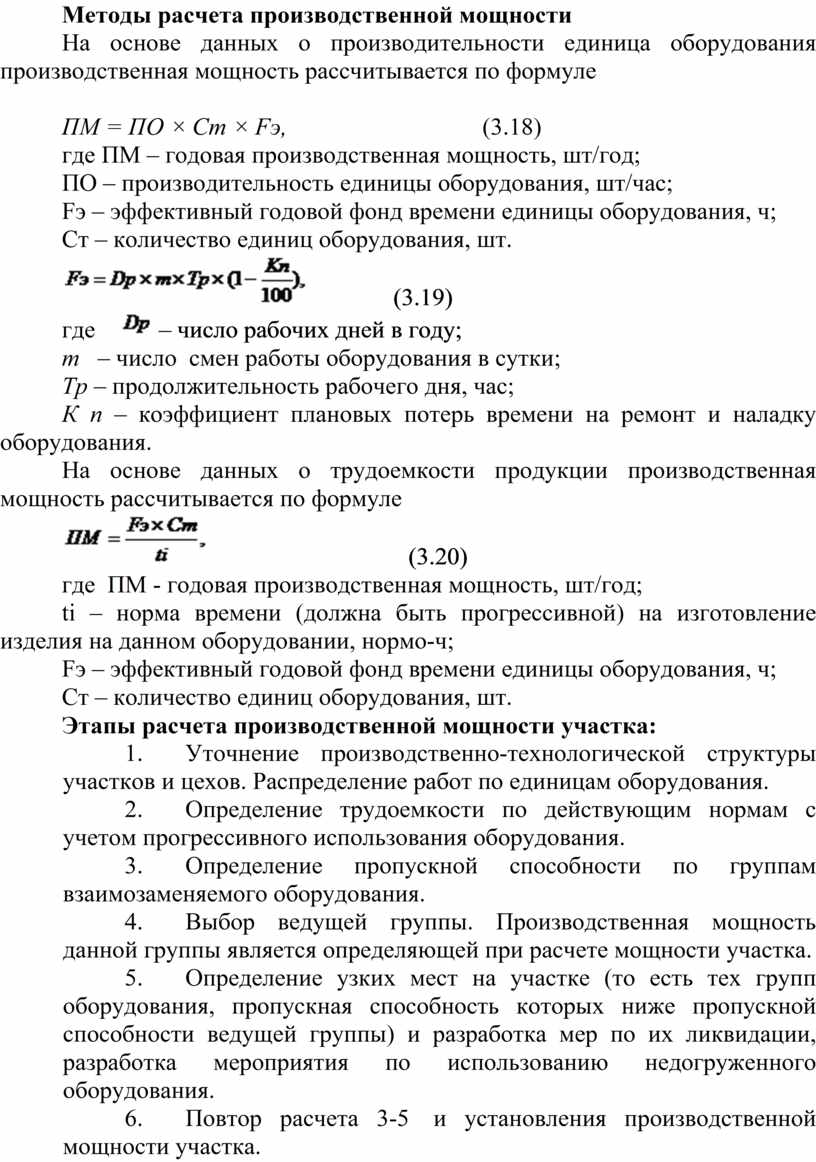

Методы расчета производственной мощности

На основе данных о производительности единица оборудования производственная мощность рассчитывается по формуле

ПМ = ПО × Ст × Fэ, (3.18)

где ПМ – годовая производственная мощность, шт/год;

ПО – производительность единицы оборудования, шт/час;

Fэ – эффективный годовой фонд времени единицы оборудования, ч;

Ст – количество единиц оборудования, шт.

![]() (3.19)

(3.19)

где ![]() – число рабочих дней в году;

– число рабочих дней в году;

m – число смен работы оборудования в сутки;

Tp – продолжительность рабочего дня, час;

К п – коэффициент плановых потерь времени на ремонт и наладку оборудования.

На основе данных о трудоемкости продукции производственная мощность рассчитывается по формуле

![]() (3.20)

(3.20)

где ПМ - годовая производственная мощность, шт/год;

ti – норма времени (должна быть прогрессивной) на изготовление изделия на данном оборудовании, нормо-ч;

Fэ – эффективный годовой фонд времени единицы оборудования, ч;

Ст – количество единиц оборудования, шт.

Этапы расчета производственной мощности участка:

1. Уточнение производственно-технологической структуры участков и цехов. Распределение работ по единицам оборудования.

2. Определение трудоемкости по действующим нормам с учетом прогрессивного использования оборудования.

3. Определение пропускной способности по группам взаимозаменяемого оборудования.

4. Выбор ведущей группы. Производственная мощность данной группы является определяющей при расчете мощности участка.

5. Определение узких мест на участке (то есть тех групп оборудования, пропускная способность которых ниже пропускной способности ведущей группы) и разработка мер по их ликвидации, разработка мероприятия по использованию недогруженного оборудования.

6. Повтор расчета 3-5 и установления производственной мощности участка.

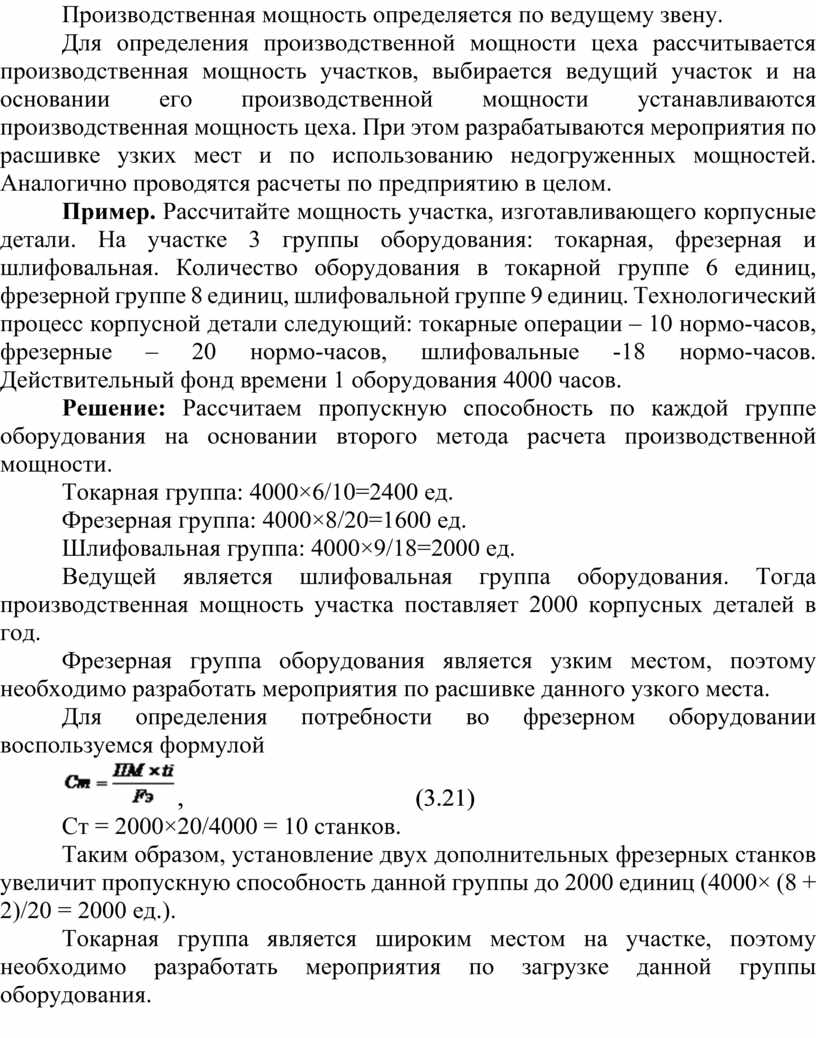

Производственная мощность определяется по ведущему звену.

Для определения производственной мощности цеха рассчитывается производственная мощность участков, выбирается ведущий участок и на основании его производственной мощности устанавливаются производственная мощность цеха. При этом разрабатываются мероприятия по расшивке узких мест и по использованию недогруженных мощностей. Аналогично проводятся расчеты по предприятию в целом.

Пример. Рассчитайте мощность участка, изготавливающего корпусные детали. На участке 3 группы оборудования: токарная, фрезерная и шлифовальная. Количество оборудования в токарной группе 6 единиц, фрезерной группе 8 единиц, шлифовальной группе 9 единиц. Технологический процесс корпусной детали следующий: токарные операции – 10 нормо-часов, фрезерные – 20 нормо-часов, шлифовальные -18 нормо-часов. Действительный фонд времени 1 оборудования 4000 часов.

Решение: Рассчитаем пропускную способность по каждой группе оборудования на основании второго метода расчета производственной мощности.

Токарная группа: 4000×6/10=2400 ед.

Фрезерная группа: 4000×8/20=1600 ед.

Шлифовальная группа: 4000×9/18=2000 ед.

Ведущей является шлифовальная группа оборудования. Тогда производственная мощность участка поставляет 2000 корпусных деталей в год.

Фрезерная группа оборудования является узким местом, поэтому необходимо разработать мероприятия по расшивке данного узкого места.

Для определения потребности во фрезерном оборудовании воспользуемся формулой

![]() ,

(3.21)

,

(3.21)

Cт = 2000×20/4000 = 10 станков.

Таким образом, установление двух дополнительных фрезерных станков увеличит пропускную способность данной группы до 2000 единиц (4000× (8 + 2)/20 = 2000 ед.).

Токарная группа является широким местом на участке, поэтому необходимо разработать мероприятия по загрузке данной группы оборудования.

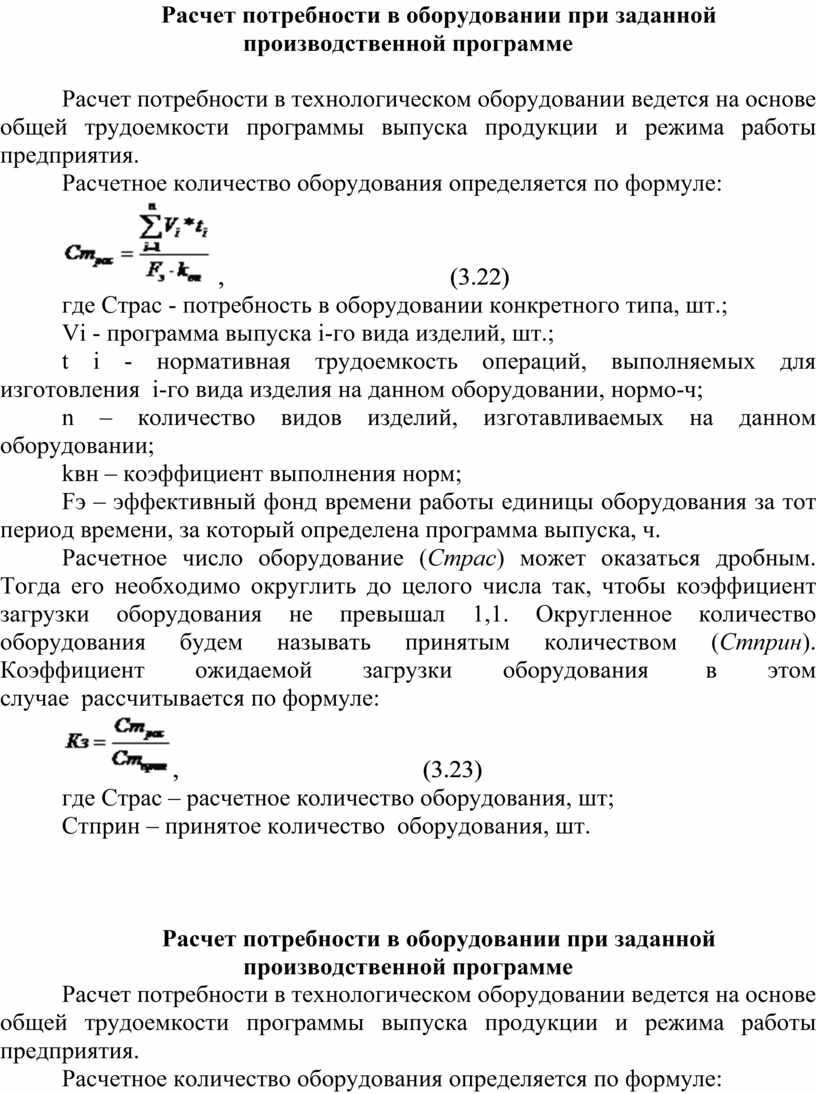

Расчет потребности в оборудовании при заданной производственной программе

Расчет потребности в технологическом оборудовании ведется на основе общей трудоемкости программы выпуска продукции и режима работы предприятия.

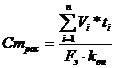

Расчетное количество оборудования определяется по формуле:

,

(3.22)

,

(3.22)

где Страс - потребность в оборудовании конкретного типа, шт.;

Vi - программа выпуска i-го вида изделий, шт.;

t i - нормативная трудоемкость операций, выполняемых для изготовления i-го вида изделия на данном оборудовании, нормо-ч;

n – количество видов изделий, изготавливаемых на данном оборудовании;

kвн – коэффициент выполнения норм;

Fэ – эффективный фонд времени работы единицы оборудования за тот период времени, за который определена программа выпуска, ч.

Расчетное число оборудование (Страс) может оказаться дробным. Тогда его необходимо округлить до целого числа так, чтобы коэффициент загрузки оборудования не превышал 1,1. Округленное количество оборудования будем называть принятым количеством (Стприн). Коэффициент ожидаемой загрузки оборудования в этом случае рассчитывается по формуле:

,

(3.23)

,

(3.23)

где Страс – расчетное количество оборудования, шт;

Стприн – принятое количество оборудования, шт.

Расчет потребности в оборудовании при заданной производственной программе

Расчет потребности в технологическом оборудовании ведется на основе общей трудоемкости программы выпуска продукции и режима работы предприятия.

Расчетное количество оборудования определяется по формуле:

,

(3.22)

где Страс - потребность в оборудовании конкретного типа, шт.;

Vi - программа выпуска i-го вида изделий, шт.;

t i - нормативная трудоемкость операций, выполняемых для изготовления i-го вида изделия на данном оборудовании, нормо-ч;

n – количество видов изделий, изготавливаемых на данном оборудовании;

kвн – коэффициент выполнения норм;

Fэ – эффективный фонд времени работы единицы оборудования за тот период времени, за который определена программа выпуска, ч.

Расчетное число оборудование (Страс) может оказаться дробным. Тогда его необходимо округлить до целого числа так, чтобы коэффициент загрузки оборудования не превышал 1,1. Округленное количество оборудования будем называть принятым количеством (Стприн). Коэффициент ожидаемой загрузки оборудования в этом случае рассчитывается по формуле:

,

(3.23)

где Страс – расчетное количество оборудования, шт;

Стприн – принятое количество оборудования, шт.

Показатели использования основных фондов

Классификация показателей использования основных фондов представлена в таблице.

Показатели использования основных фондов

|

Группа |

Состав показателей |

|

Показатели экстенсивного использования основных фондов |

1. Коэффициент экстенсивного использования оборудования 2. Коэффициент сменности 3. Коэффициент загрузки оборудования 4. Коэффициент использования сменного режима времени работы оборудования 5. Коэффициенты экстенсивного использования производственных площадей. 6. Коэффициент загрузки производственных площадей. |

|

Показатели интенсивного использования основных фондов |

1. Коэффициент интенсивного использования оборудования 2. Коэффициенты интенсивного использования производственных площадей. |

|

Показатели интегрального использования основных фондов |

1. Коэффициент интегрального использования оборудования 2. Фондоотдача 3. Фондоемкость 4. Рентабельность основных фондов (основного капитала) и т.п. |

Коэффициент экстенсивного использования основных фондов (Кэкст) характеризует уровень использования активной части основных производственных фондов по времени

![]() ,

(3.24)

,

(3.24)

где Тф – фактическое время работы машин и оборудования, ч;

Тр – режимный фонд времени работы машин и оборудования, ч.

На уровень использования основных фондов влияет коэффициент сменности оборудования:

![]() ,

(3.25)

,

(3.25)

где Ст1 – количество оборудования, отработавшего в первую смену;

Ст2 – количество оборудования, отработавшего во вторую смену;

Ст3 – количество оборудования, отработавшего в третью смену;

Сту – количество установленного оборудования.

Повышение сменности работы оборудования и снижение внутрисменных простоев позволяет использовать основные фонды более эффективно.

Коэффициент загрузки оборудования (Кз) характеризует использование оборудования во времени и рассчитывается по формуле:

,

(3.26)

,

(3.26)

где t – трудоемкость i-го изделия, изготовленного на данной группе оборудования, час;

Fэ – эффективный фонд времени единицы оборудования, час;

Ст – количество оборудования в группе, шт.;

n – количество видов изделий, изготавливаемых на данной группе.

Коэффициент интенсивного использования (Кинт) характеризует уровень использования машин и оборудования по мощности:

![]() ,

(3.27)

,

(3.27)

где Пф – фактическая производительность основного технологического оборудования (ед. продукции/час);

Пв – технически обоснованная производительность машин и оборудования (ед. продукции/час).

Интегральный коэффициент использования (Кинтегр) комплексно характеризует эксплуатацию оборудования по времени и мощности. Данный коэффициент определяется по формуле

![]() .

(3.28)

.

(3.28)

Фондоотдача – это основной обобщающий показатель эффективности использования основных фондов. Отражает объем продукции (валовой, товарной или реализованной), приходящийся на один рубль основных фондов. Фондоотдача рассчитывается по формулам

![]() (3.29)

(3.29)

или

![]() (3.30)

(3.30)

где ТП – объем товарной продукции, р.;

В – выручка от реализации продукции (реализованная продукция), р.;

![]() –

среднегодовая стоимость основных фондов, р..

–

среднегодовая стоимость основных фондов, р..

Фондоемкость – показатель, обратный фондоотдаче. Показывает, какая величина основных фондов приходится на рубль выпущенной (валовой, товарной или реализованной) продукции. Расчет может осуществляться по формуле

![]() .

(3.31)

.

(3.31)

Рост товарной (реализованной, валовой) продукции не связанный с увеличением стоимости основных фондов свидетельствует о росте фондоотдачи и снижении фондоемкости.

О повышении эффективности использования основных фондов можно делать вывод при увеличении фондоотдачи, которое не сопровождается снижением фондовооруженности.

Фондовооруженность – показатель оснащенности основными производственными фондами (показывает стоимость основных производственных фондов, которая приходится на одного работника):

![]() ,

(3.32)

,

(3.32)

где Чппп – среднесписочная численность промышленно-производственного персонала.

Рентабельность основных фондов (Роф) рассчитывается по формуле:

![]() (3.33)

(3.33)

где Пр – прибыль от реализации продукции, р.

Улучшение использования основных производственных фондов

Экстенсивное улучшение использования основных фондов предполагает:

· увеличение времени работы действующего оборудования;

· повышение удельного веса действующего оборудования в составе имеющегося на предприятии.

К важнейшим направлениям увеличения времени работы оборудования относятся: сокращение и ликвидация внутрисменных простоев оборудования; повышение коэффициента сменности; сокращение целодневных простоев оборудования.

Интенсивное улучшение использования основных фондов предполагает повышение степени загрузки оборудования в единицу времени. Это достигается за счет технического совершенствования орудий труда, совершенствования технологии производства, модернизации действующего оборудования, повышения квалификации рабочих, интенсификации производства и т.п.

Факторы улучшения использования основных фондов можно сгруппировать по следующим направлениям:

· активизация научно-технического прогресса;

· совершенствование структуры основных фондов;

· сокращение возможных простоев оборудования;

· совершенствование организации производства и труда.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.