Поделиться

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Тема програми: Бухгалтерська звітність Тема уроку: Порядок складання звітності Мета: Закріпити раніше засвоєний матеріал, ознайомити учнів з порядком складання бухгалтерської фінансової звітності; розвивати логічне та аналітичне мислення, пізнавальну самостійність, вміння узагальнювати і аналізувати; виховувати старанність, уважність, тактовність, охайність, осмислене ставлення до роботи, що виконується. Тип уроку: комбінований Методи і прийоми: лекція з елементами бесіди Основні терміни: Рахунки, звітність, «Баланс», «Звіт про фінансові результати» Міжпредметні зв’язки: Виробниче навчання «Бухгалтерська звітність» Матеріально-технічне забезпечення: слайди, роздатковий матеріал, калькулятори, план рахунків. Обладнання: підручник Ф.Ф. Бутинець «Теорія бухгалтерського обліку», Житомир, ПП «Рута», 2007р. Ф.Ф.Бутинець «Бухгалтерський облік» (практикум), Ф.Ф. Бутинець «Бухгалтерський фінансовий облік», План рахунків бухгалтерського обліку, опорні конспекти, картки-завдання ТЗН: комп’ютер

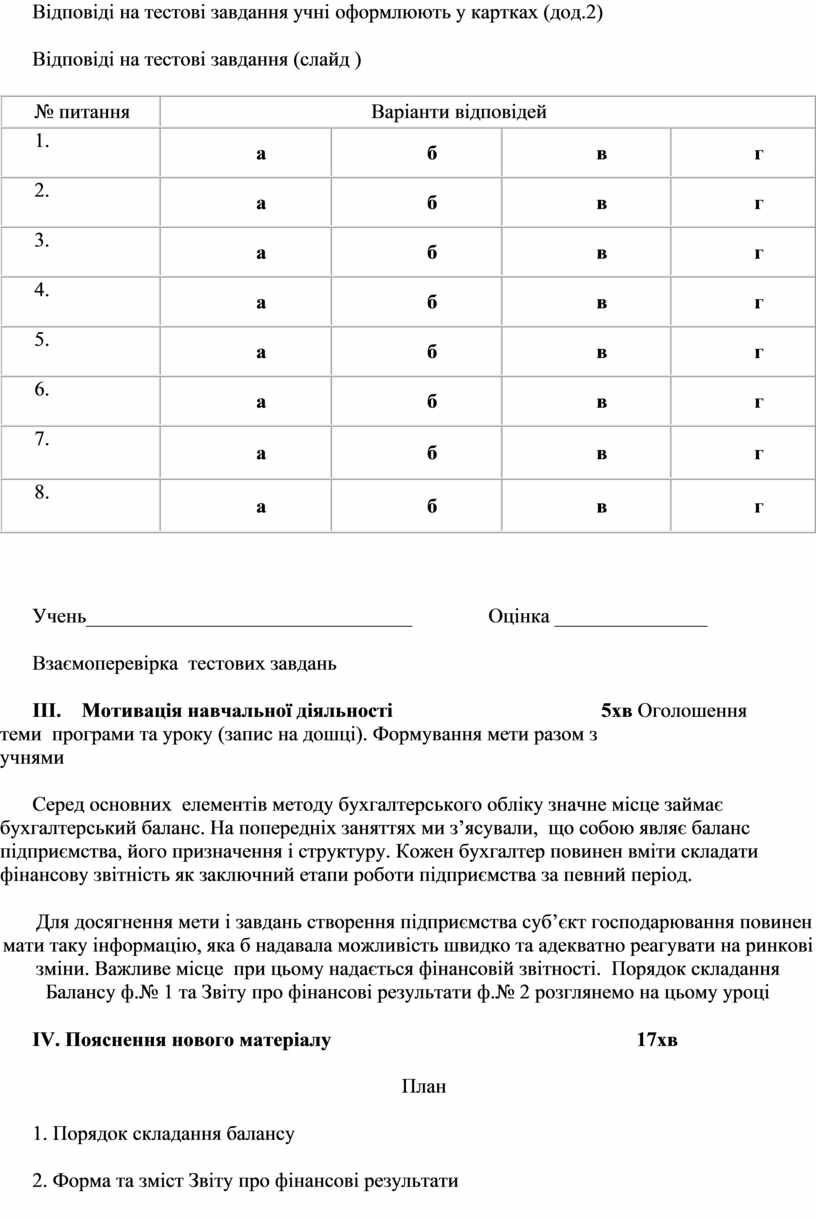

Хід уроку І. Організаційний момент 2хв Привітання, перевірка наявності та готовності учнів до уроку ІІ. Актуалізація опорних знань. 12 хв Перевірка домашнього завдання: Якою була тема на попередньому уроці? (Вимоги до фінансової звітності) Повторення матеріалу проведемо усним опитуванням 1. Для яких цілей призначена фінансова звітність? (для управління діяльністю підприємством, оцінки діяльності підприємства) 2. Які показники розкриває фінансова звітність (фінансовий стан ) 3. Хто використовує дані звітності (внутрішні і зовнішні користувачі) 4. Як подається звітність (кожного кварталу і річна) 5. Якими документами оформлюється квартальна звітність? («Баланс», «Звіт про фінансові результати») 6. Що таке бухгалтерський баланс? Баланс — це метод відображення стану господарських засобів (майна) за їхнім складом і джерелами утворення у вартісній оцінці на певну дату. Після повторення теоретичних питань учні виконують тестові завдання на повторення матеріалу(5 хв.) (дод.1) Тести для контролю знань: Завдання: Зазначте правильну відповідь до поставлених питань Оцінювання: Кожна правильна відповідь оцінюється у 0,25 бали. 1. Бухгалтерський баланс є: а) об'єктом бухгалтерського обліку; б) предметом бухгалтерського обліку; в) елементом методом бухгалтерського обліку; г) а, б, в. 2. В активі балансу відображено: а) Кошти, кредити та інші зобов’язання б) основні засоби та предмети праці; в) джерела утворення засобів; г) основні засоби, статутний капітал, дебіторська заборгованість. 3. Стаття "Знос основних засобів" відноситься до: а) 1 розділу активу; б) 1 розділу пасиву; в) 3 розділу активу; г) 3 розділу пасиву. 4. Грошові кошти в касі відносяться до: а) джерел утворення господарських засобів; б) господарських засобів; в) фінансових інвестицій г) інших коштів 5. Дебіторська заборгованість відноситься до: а) 3 розділу активу; б) 3 розділу пасиву; в) 2 розділу активу; г) 2 розділу пасиву. 6. Бухгалтерський баланс відображає: а) в узагальненому грошовому вимірнику стан засобів господарства та джерел їх формування на певну дату; б) в узагальненому грошовому вимірнику господарські операції; в) надходження коштів г) фінансові результати 7. Виробничі запаси відносяться до: а) 3-го розділу пасиву; б) 3-го розділу активу; в) 2-го розділу активу; г) 1-го розділу пасиву. 8. Стаття « Розрахунки по страхуванню » відноситься до: а) 3-го розділу пасиву; б) 3-го розділу активу; в) 4-го розділу пасиву; г) 4-го розділу активу. Відповіді на тестові завдання учні оформлюють у картках (дод.2) Відповіді на тестові завдання (слайд )

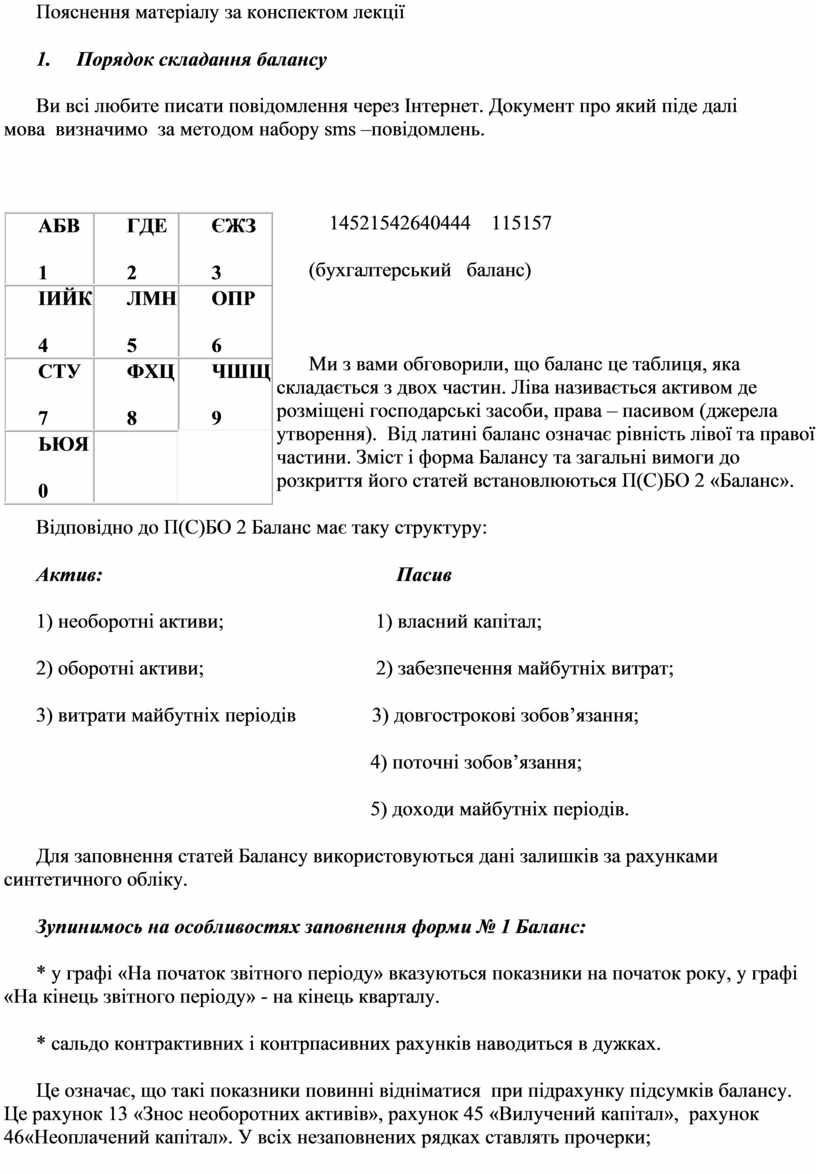

Учень________________________________ Оцінка _______________ Взаємоперевірка тестових завдань ІІІ. Мотивація навчальної діяльності 5хв Оголошення теми програми та уроку (запис на дошці). Формування мети разом з учнями Серед основних елементів методу бухгалтерського обліку значне місце займає бухгалтерський баланс. На попередніх заняттях ми з’ясували, що собою являє баланс підприємства, його призначення і структуру. Кожен бухгалтер повинен вміти складати фінансову звітність як заключний етапи роботи підприємства за певний період. Для досягнення мети і завдань створення підприємства суб’єкт господарювання повинен мати таку інформацію, яка б надавала можливість швидко та адекватно реагувати на ринкові зміни. Важливе місце при цьому надається фінансовій звітності. Порядок складання Балансу ф.№ 1 та Звіту про фінансові результати ф.№ 2 розглянемо на цьому уроці ІV. Пояснення нового матеріалу 17хв План 1. Порядок складання балансу 2. Форма та зміст Звіту про фінансові результати Пояснення матеріалу за конспектом лекції 1. Порядок складання балансу Ви всі любите писати повідомлення через Інтернет. Документ про який піде далі мова визначимо за методом набору sms –повідомлень.

14521542640444 115157 (бухгалтерський баланс)

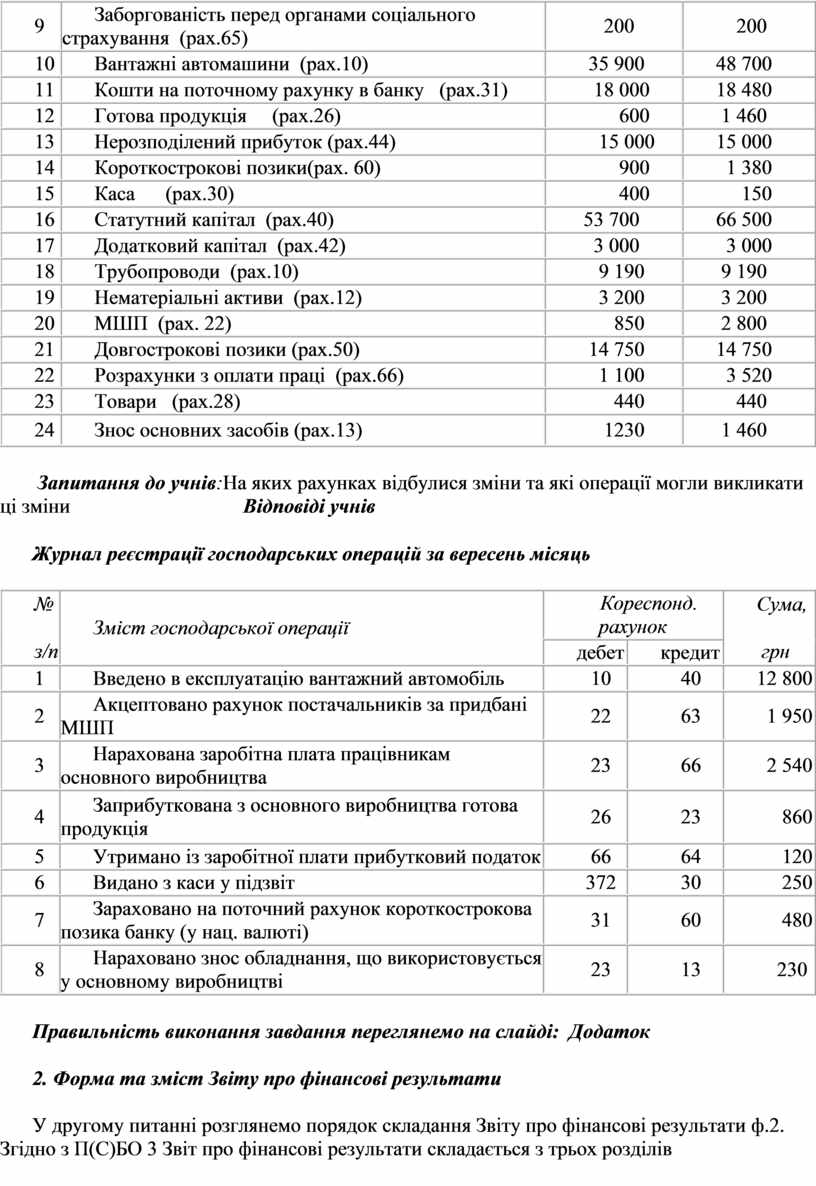

Ми з вами обговорили, що баланс це таблиця, яка складається з двох частин. Ліва називається активом де розміщені господарські засоби, права – пасивом (джерела утворення). Від латині баланс означає рівність лівої та правої частини. Зміст і форма Балансу та загальні вимоги до розкриття його статей встановлюються П(С)БО 2 «Баланс». Відповідно до П(С)БО 2 Баланс має таку структуру: Актив: Пасив 1) необоротні активи; 1) власний капітал; 2) оборотні активи; 2) забезпечення майбутніх витрат; 3) витрати майбутніх періодів 3) довгострокові зобов’язання; 4) поточні зобов’язання; 5) доходи майбутніх періодів. Для заповнення статей Балансу використовуються дані залишків за рахунками синтетичного обліку. Зупинимось на особливостях заповнення форми № 1 Баланс: * у графі «На початок звітного періоду» вказуються показники на початок року, у графі «На кінець звітного періоду» - на кінець кварталу. * сальдо контрактивних і контрпасивних рахунків наводиться в дужках. Це означає, що такі показники повинні відніматися при підрахунку підсумків балансу. Це рахунок 13 «Знос необоротних активів», рахунок 45 «Вилучений капітал», рахунок 46«Неоплачений капітал». У всіх незаповнених рядках ставлять прочерки; * грошові кошти, які не можуть бути використані протягом 12 місяців з дати балансу внаслідок певних обмежень (наприклад, блокування рахунку), відображаються як інші необоротні активи (розділ 1 активу Балансу); аванси, перераховані забудовником підряднику, включаються до статті «Незавершене будівництво»; * вартість товарів у ряд 140 відображається за витратами на придбання (без торгових націнок), включаючи транспортно-заготівельні витрати (ТЗВ), які за розподілом відносяться до залишку товарів. (Запис до зошитів) Наступним етапом нашої роботи є практичне складання Балансу. У вас на столах картки завдання з початковим та кінцевим балансом, за яким необхідно заповнити бланк «Баланс» ф. №1, визначити у яких рахунках відбулися зміни та які операції могли викликати такі зміни Учні І варіанту складають баланс на початок місяця, другий варіант - на кінець звітного періоду. Зміни у балансі ви обговорюєте спільно по парам. Обговоримо ці зміни Час виконання – 10 хвилин. Оцінювання: складений баланс – 3 бали, кожна сформульована операція – по 1 балу. Завдання 1: * за поданими статтями скласти початковий; * визначити, які операції відбулися на підприємстві протягом звітного періоду; * сформулювати зміст господарської операції Склад та джерела господарських засобів

Запитання до учнів:На яких рахунках відбулися зміни та які операції могли викликати ці зміни Відповіді учнів Журнал реєстрації господарських операцій за вересень місяць

Правильність виконання завдання переглянемо на слайді: Додаток 2. Форма та зміст Звіту про фінансові результати У другому питанні розглянемо порядок складання Звіту про фінансові результати ф.2. Згідно з П(С)БО 3 Звіт про фінансові результати складається з трьох розділів І. Фінансові результати ІІ. Елементи операційних витрат ІІІ. Розрахунок показників прибутковості акцій Звіт про фінансові результати дає змогу користувачам, як зовнішнім, так і внутрішнім, оцінити результати діяльності підприємства в минулому, його прибутковість, можливість ефективно використовувати ресурси або ступінь ризику нерентабельності діяльності. Для складання Звіту про фінансові результати використовуються обороти за рахунками витрат і доходів. Розділ ІІІ ф. №2 «Звіт про фінансові результати»заповнюють відкриті акціонерні товариства, прості акції яких відкрито продаються на фондових біржах а також можуть заповнювати закриті акціонерні товариства. Особливостями заповнення Звіту про фінансові результати (Ф№ 2) є: * усі витрати та непрямі податки, що зменшують дохід підприємства, наводяться в дужках. Такі показники слід віднімати розрахунку результатів. У графі «За звітний період» вказуються показники за звітний період поточного року, тоді як у графі «За попередній період» - доходи та витрати за такий же період, але минулого року. Звіт складається накопичуваним підсумком. У всіх незаповнених рядках ставляться прочерки; * Виробнича собівартість (прямі матеріальні витрати) продукції та елемент «Матеріальні витрати» не включає вартість зворотних відходів, одержаних під час виробництва. До виробничої собівартості включаються втрати від браку з технологічних причин, у межах встановлених норм (технічно неминучий брак) Втрати від браку з інших причин (перевищення норм, постачальники, працівники) включаються до інших операційних витрат. V. Перевірка засвоєння знань 6 хв «Так» чи «Ні» Проаналізуйте твердження та дайте відповідь «Так» чи «Ні» 1. Актив балансу складається з 5 розділів (Так Ні) 2. Пасив балансу складається з трьох розділів (Так Ні) 3. Всі статті балансу, які зменшують загальний підсумок балансу записуються у балансі в дужках (Так , Ні) 4. Звіт про фінансові результати має три розділи (Так Ні) 5. ІІІ розділ Звіту про фінансові результати складають бюджетні організації (Так Ні) 6. У Звіті про фінансові результати визначається чистий прибуток або збиток підприємства (Так , Ні) VІ. Закріплення та узагальнення матеріалу 7хв За поданими господарськими операціями визначити які зміни відбудуться у балансі (перегляд фільму) 1. Надійшли кошти до каси підприємства з поточного рахунку А+ А- Каса 30 (+) Д Рахунки в банку 31(-) К (підсумок балансу не зміниться) 2. Зараховано на поточний рахунок банку короткострокова позика А+ П+ Поточний рахунок 31+ Д Короткострокова позика банку + 60 К (загальний підсумок балансу збільшиться) 3. Нарахована заробітна плата адмістративному персоналу «Адміністративні витрати» Д + 92 «Розрахунки з оплати праці» + К 66 (загальний підсумок балансу збільшиться) 4. За рахунок нерозподіленого прибутку поповнено статутний капітал «Нерозподілений прибуток» 44 – Д «Статутний капітал» 40 + К (підсумок балансу не зміниться) 5. Видано з каси кошти підзвітній особі «Розрахунки з підзвітними особами» + Д 372 «Каса» - К 30 (підсумок балансу не зміниться) VІІ. Підбиття підсумку уроку 3хв Відповіді викладача на запитання учнів. Що було не зрозумілим на уроці? Оцінювання роботи учнів на уроці. VІІІ. Рефлексія 3хв Що нового дізналися на уроці? Яка інформація найбільше запам’яталася? Про що хотіли б дізнатися більше? ІX. Домашнє завдання 2хв Вивчити матеріал за конспектом лекцій. Підручник стр.713-722 Скласти картку-завдання, підготувати запитання до теми. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.