Поделиться

Уважаемые студенты, ознкомьтесь пожалуйста с инструкцией выполнения практикума. Выполнить запись в тетрадь для практических работ, выслать на эоектронную платформу

МДК 04.03 (1 пара)

Тема: « Анализ деловой активности предприятия»

Проанализировать показатели платежеспособности предприятия.

Методические указания

Диагностика осуществляется на основе расчета финансовых коэффициентов, характеризующих платежеспособность. Используются данные баланса и отчета о прибылях и убытках. Основные коэффициенты представлены в контенте в таблице. Оценка платежеспособности по существу представляет собой срок, в течение которого предприятие способно расплатиться по своим долгам. Кроме этого, необходимо сравнить изменение коэффициентов (рост или падение) с предпочтительной тенденцией. В связи с тем что для диагностики используются две формы отчетности, при обозначении номеров строк в скобках будем добавлять номер формы: 1 — баланс, 2 — отчет о прибылях и убытках.

При расчете коэффициентов, основанных на показателях двух форм отчетности, следует помнить, что первая форма (баланс) содержит значения показателей на момент, а вторая форма (отчет о прибылях и убытках) — за период. Поэтому при их сравнении необходимо показатели баланса усреднять, т. е. рассчитывать среднегодовое значение показателя:

Пср = (Пн + Пк) / 2.

Будем считать, что баланс содержит сведения за отчетный год. Предположим, что в прошлом году показатели баланса не менялись. Значение коэффициентов за отчетный и прошлый годы обозначим буквами о и п, заключенными в скобки

Пример

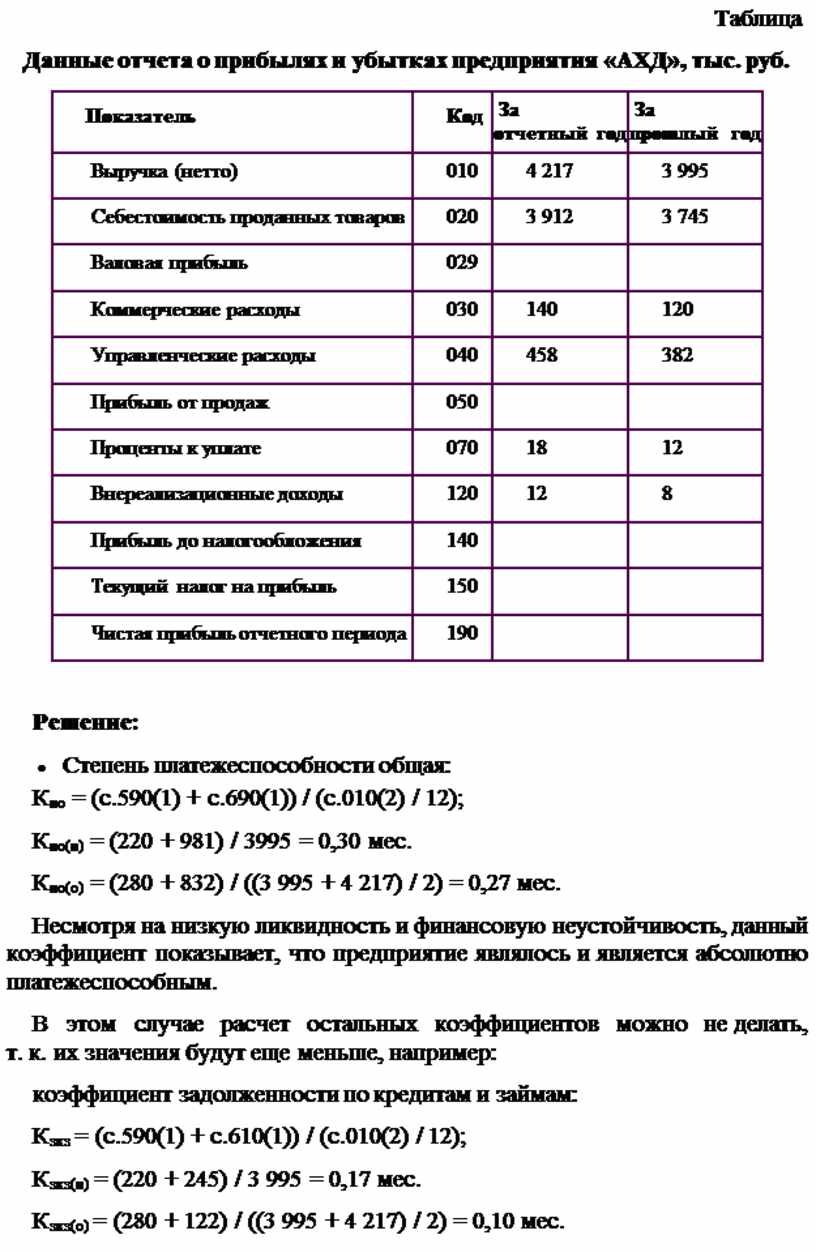

Проанализировать показатели платежеспособности предприятия «АХД». Исходные данные для проведения диагностики представлены в таблице. Будем считать, что баланс содержит сведения за отчетный год. Предположим, что в прошлом году показатели баланса не менялись. Недостающие данные в таблице рассчитать самостоятельно.

Таблица

Данные отчета о прибылях и убытках предприятия «АХД», тыс. руб.

|

Показатель |

Код |

За отчетный год |

За прошлый год |

|

Выручка (нетто) |

010 |

4 217 |

3 995 |

|

Себестоимость проданных товаров |

020 |

3 912 |

3 745 |

|

Валовая прибыль |

029 |

|

|

|

Коммерческие расходы |

030 |

140 |

120 |

|

Управленческие расходы |

040 |

458 |

382 |

|

Прибыль от продаж |

050 |

|

|

|

Проценты к уплате |

070 |

18 |

12 |

|

Внереализационные доходы |

120 |

12 |

8 |

|

Прибыль до налогообложения |

140 |

|

|

|

Текущий налог на прибыль |

150 |

|

|

|

Чистая прибыль отчетного периода |

190 |

|

|

Решение:

· Степень платежеспособности общая:

Кпо = (с.590(1) + с.690(1)) / (с.010(2) / 12);

Кпо(п) = (220 + 981) / 3995 = 0,30 мес.

Кпо(о) = (280 + 832) / ((3 995 + 4 217) / 2) = 0,27 мес.

Несмотря на низкую ликвидность и финансовую неустойчивость, данный коэффициент показывает, что предприятие являлось и является абсолютно платежеспособным.

В этом случае расчет остальных коэффициентов можно не делать, т. к. их значения будут еще меньше, например:

коэффициент задолженности по кредитам и займам:

Кзкз = (с.590(1) + с.610(1)) / (с.010(2) / 12);

Кзкз(п) = (220 + 245) / 3 995 = 0,17 мес.

Кзкз(о) = (280 + 122) / ((3 995 + 4 217) / 2) = 0,10 мес.

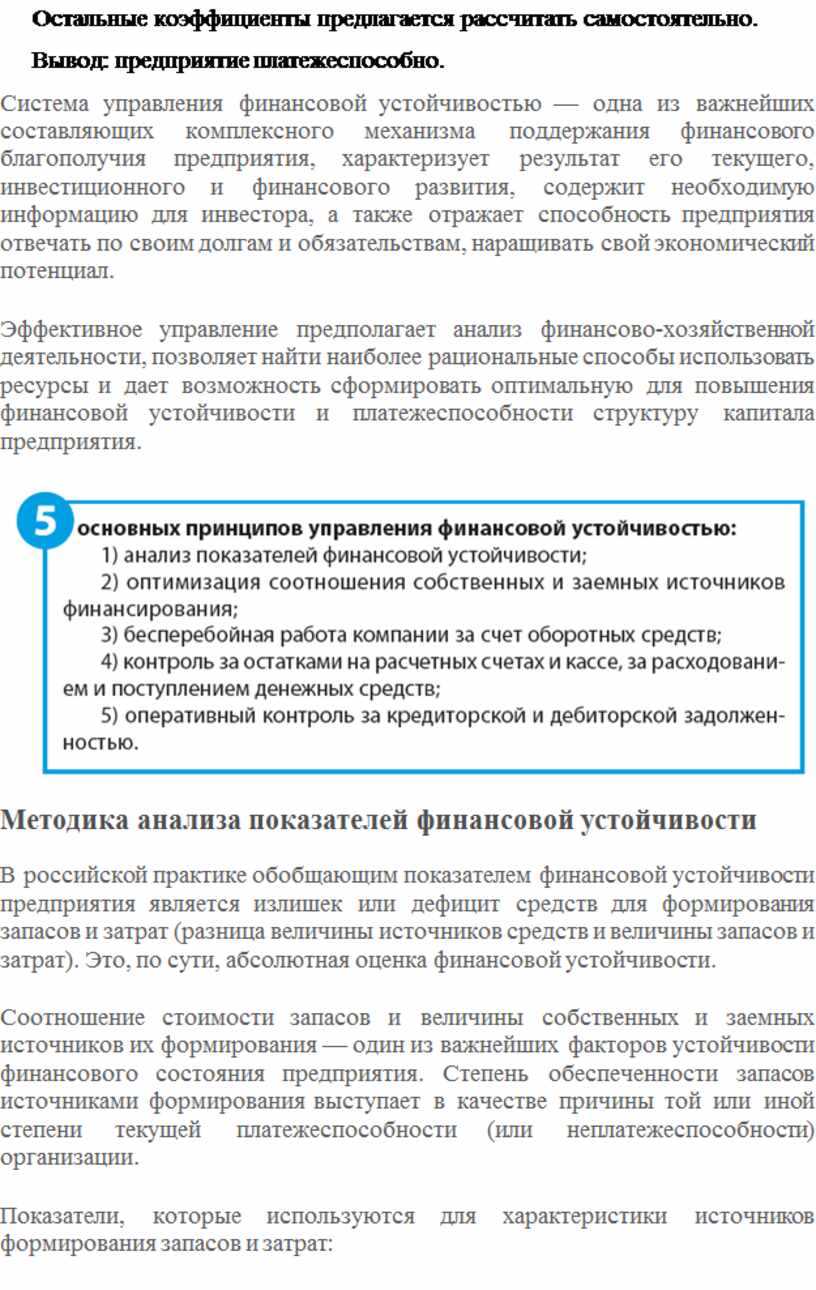

Остальные коэффициенты предлагается рассчитать самостоятельно.

Вывод: предприятие платежеспособно.

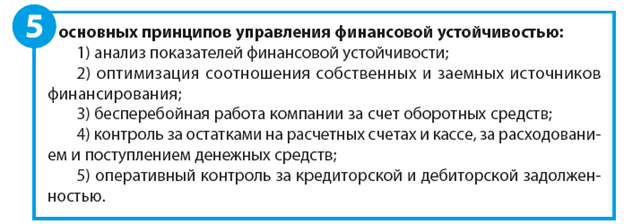

Система управления финансовой устойчивостью — одна из важнейших составляющих комплексного механизма поддержания финансового благополучия предприятия, характеризует результат его текущего, инвестиционного и финансового развития, содержит необходимую информацию для инвестора, а также отражает способность предприятия отвечать по своим долгам и обязательствам, наращивать свой экономический потенциал.

Эффективное управление предполагает анализ финансово-хозяйственной деятельности, позволяет найти наиболее рациональные способы использовать ресурсы и дает возможность сформировать оптимальную для повышения финансовой устойчивости и платежеспособности структуру капитала предприятия.

Методика анализа показателей финансовой устойчивости

В российской практике обобщающим показателем финансовой устойчивости предприятия является излишек или дефицит средств для формирования запасов и затрат (разница величины источников средств и величины запасов и затрат). Это, по сути, абсолютная оценка финансовой устойчивости.

Соотношение стоимости запасов и величины собственных и заемных источников их формирования — один из важнейших факторов устойчивости финансового состояния предприятия. Степень обеспеченности запасов источниками формирования выступает в качестве причины той или иной степени текущей платежеспособности (или неплатежеспособности) организации.

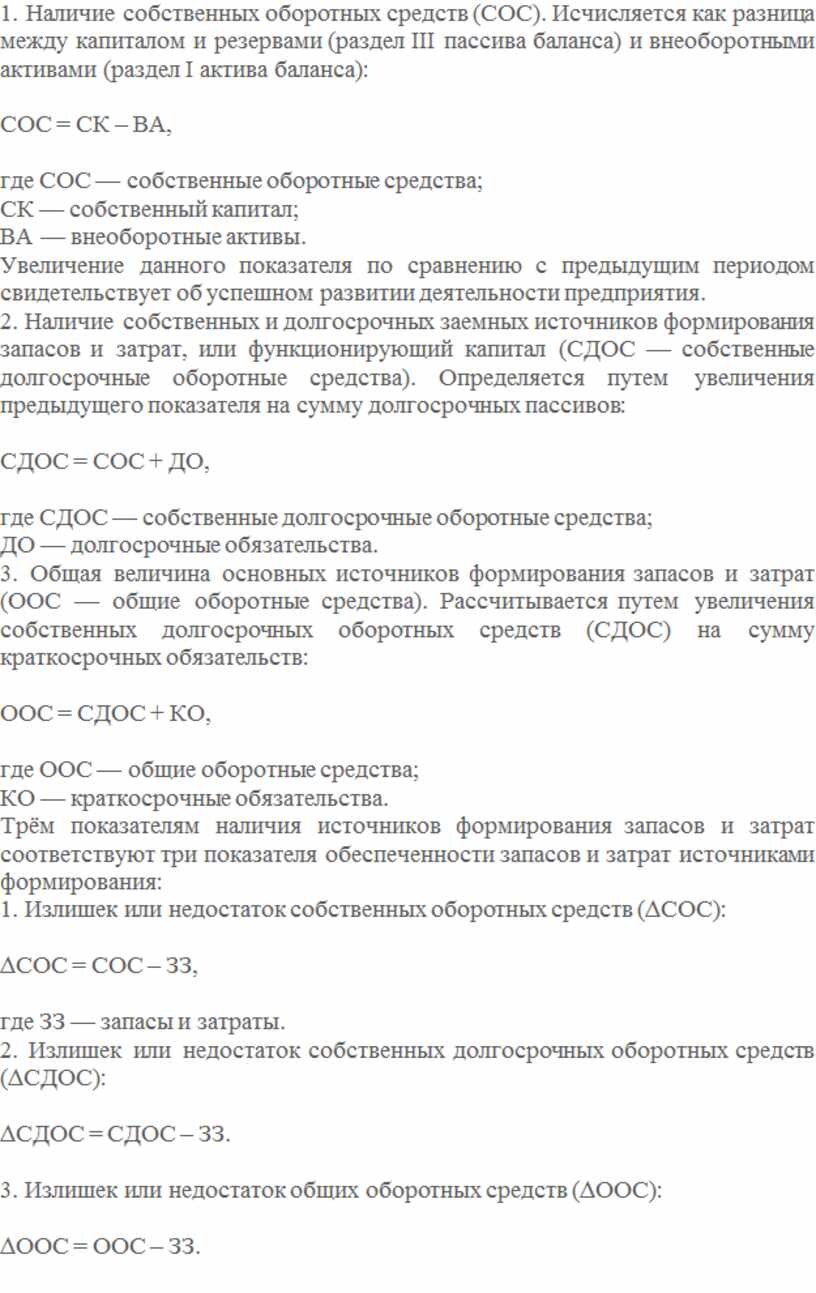

Показатели, которые используются для характеристики источников формирования запасов и затрат:

1. Наличие собственных оборотных средств (СОС). Исчисляется как разница между капиталом и резервами (раздел III пассива баланса) и внеоборотными активами (раздел I актива баланса):

СОС = СК – ВА,

где СОС — собственные оборотные средства;

СК — собственный капитал;

ВА — внеоборотные активы.

Увеличение данного показателя по сравнению с предыдущим периодом свидетельствует об успешном развитии деятельности предприятия.

2. Наличие собственных и долгосрочных заемных источников формирования запасов и затрат, или функционирующий капитал (СДОС — собственные долгосрочные оборотные средства). Определяется путем увеличения предыдущего показателя на сумму долгосрочных пассивов:

СДОС = СОС + ДО,

где СДОС — собственные долгосрочные оборотные средства;

ДО — долгосрочные обязательства.

3. Общая величина основных источников формирования запасов и затрат (ООС — общие оборотные средства). Рассчитывается путем увеличения собственных долгосрочных оборотных средств (СДОС) на сумму краткосрочных обязательств:

ООС = СДОС + КО,

где ООС — общие оборотные средства;

КО — краткосрочные обязательства.

Трём показателям наличия источников формирования запасов и затрат соответствуют три показателя обеспеченности запасов и затрат источниками формирования:

1. Излишек или недостаток собственных оборотных средств (∆СОС):

∆СОС = СОС – ЗЗ,

где ЗЗ — запасы и затраты.

2. Излишек или недостаток собственных долгосрочных оборотных средств (∆СДОС):

∆СДОС = СДОС – ЗЗ.

3. Излишек или недостаток общих оборотных средств (∆ООС):

∆ООС = ООС – ЗЗ.

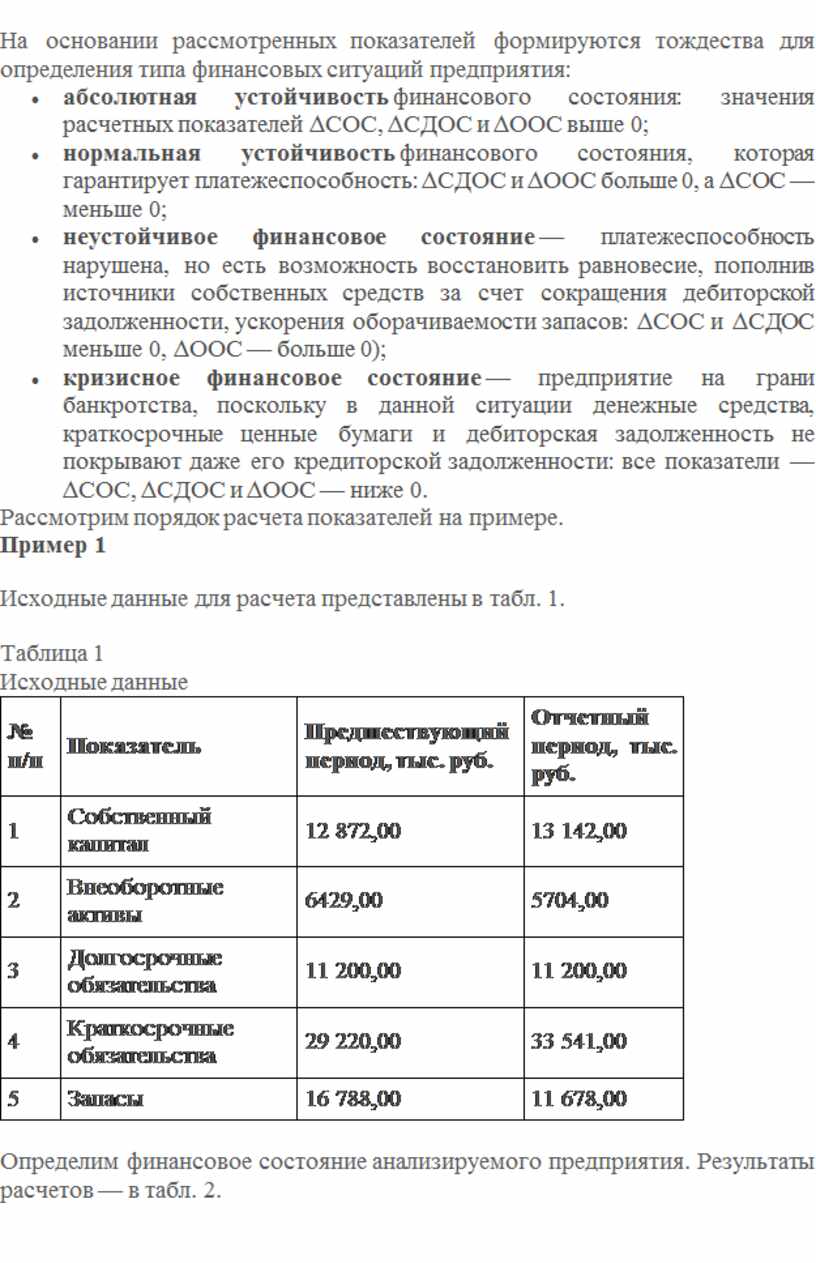

На основании рассмотренных показателей формируются тождества для определения типа финансовых ситуаций предприятия:

Рассмотрим порядок расчета показателей на примере.

Пример 1

Исходные данные для расчета представлены в табл. 1.

Таблица 1

Исходные данные

|

№ п/п |

Показатель |

Предшествующий период, тыс. руб. |

Отчетный период, тыс. руб. |

|

1 |

Собственный капитал |

12 872,00 |

13 142,00 |

|

2 |

Внеоборотные активы |

6429,00 |

5704,00 |

|

3 |

Долгосрочные обязательства |

11 200,00 |

11 200,00 |

|

4 |

Краткосрочные обязательства |

29 220,00 |

33 541,00 |

|

5 |

Запасы |

16 788,00 |

11 678,00 |

Определим финансовое состояние анализируемого предприятия. Результаты расчетов — в табл. 2.

Таблица 2

Расчеты излишка или дефицита средств для формирования запасов и затрат

|

№ п/п |

Наименование показателя |

Предшествующий период, тыс. руб. |

Отчетный период, тыс. руб. |

|

1 |

Собственные оборотные средства |

6443,00 |

7438,00 |

|

2 |

Собственные долгосрочные оборотные средства |

17 643,00 |

18 638,00 |

|

3 |

Общие оборотные средства |

46 863,00 |

52 179,00 |

|

4 |

Излишек или недостаток собственных оборотных средств |

–10 345,00 |

–4240,00 |

|

5 |

Излишек или недостаток собственных долгосрочных оборотных средств |

855,00 |

6960,00 |

|

6 |

Излишек или недостаток общих оборотных средств |

30 075,00 |

40 501,00 |

Анализируемое предприятие обладает нормальной финансовой устойчивостью, способно расплачиваться по своим обязательствам.

Отметим и положительную тенденцию: в сравнении с предшествующим периодом сократился уровень запасов и увеличился собственный капитал. Благодаря этому увеличился размер излишка средств (∆СДОС и ∆ООС).

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.