Поделиться

1. Теоретические основы анализа и оценки денежного потока

1.1 Сущность и задачи анализа денежного потока

Денежный поток отражает движение всех денежных средств на предприятии. От степени обеспеченности предприятия денежными средствами зависит его деятельность и перспективы развития.

Анализ денежного потока призван дать оценку всем процессам, затрагивающим движение денежных средств, чтобы выявить причины их недостатка или избытка, определить источники их поступлений и направлений использования.

При анализе потоки денежных средств рассматриваются по трем видам деятельности: основная, инвестиционная и финансовая. Такое деление позволяет определить, каков удельный вес доходов, полученных от каждой из видов деятельности. Подобный анализ помогает оценить перспективы деятельности предприятия [3].

Необходимость деления предприятия на три ее вида при анализе объясняется ролью каждой и их взаимосвязью. Если основная деятельность призвана обеспечивать необходимыми денежными средствами все остальные виды деятельности, и является основным источником прибыли, то инвестиционная и финансовая призваны способствовать, с одной стороны, развитию основной деятельности, а с другой - обеспечению ее дополнительными денежными средствами [4].

К основным задачам анализа денежных средств относят:

осуществление оперативного, повседневного контроля за сохранностью наличных денежных средств и ценных бумаг в кассе предприятия;

осуществление контроля за использованием денежных средств строго по целевому назначению;

осуществление контроля за правильными и своевременными расчетами с бюджетом, банками, персоналом;

контроль за соблюдением форм расчетов, установленных в договорах с покупателями и поставщиками;

своевременная выверка расчетов с дебиторами и кредиторами во избегание возникновения просроченной задолженности;

оценка способности предприятия погасить возникшие обязательства в установленные сроки;

обеспечение руководства необходимой информацией для принятия оптимальных управленческих решений.

Денежный поток характеризует степень самофинансирования предприятия, его финансовую силу, финансовый потенциал, доходность. В специальной учебно-методической литературе даются разные определения понятия «денежный поток» (Сash Flow). На статическом уровне – это количественное выражение денег, имеющихся в распоряжении субъекта (предприятия или лица) в данный конкретный момент времени - «свободный резерв». С позиции инвестора – это ожидаемый в будущем доход от инвестиций (с учетом дисконта). Для руководства предприятия - это план будущего движения денежных фондов предприятия во времени либо сводка данных об их движении в предшествующих периодах на динамическом уровне.

Финансовое благополучие предприятия во многом зависит от притока денежных средств, обеспечивающих покрытие его обязательств. В случае отсутствия минимально-необходимого запаса денежных средств делается вывод о финансовых затруднениях предприятия. Избыток денежных средств может указывать на то, что предприятие терпит убытки. Понятие «денежный поток предприятия» является агрегированным, включающим в свой состав многочисленные виды этих потоков, обслуживающих хозяйственную деятельность.

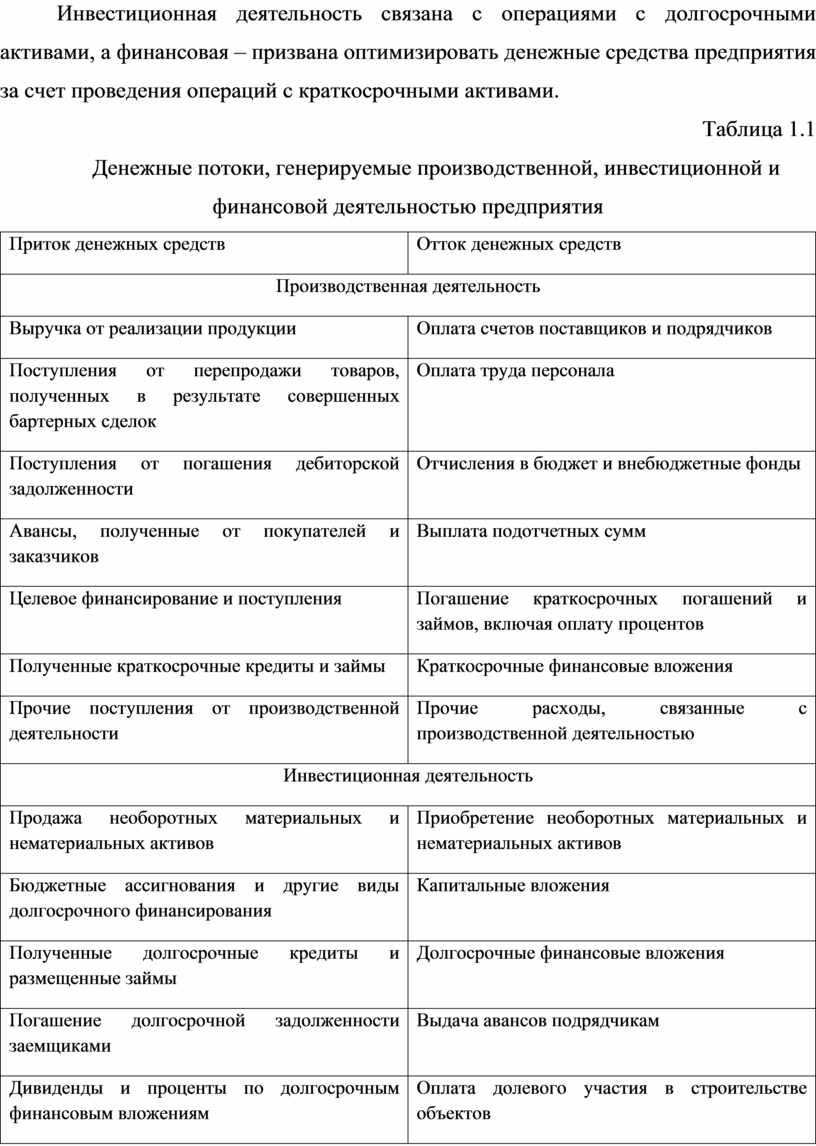

Классификацию притоков и оттоков денежных средств по основным направлениям деятельности предприятия наглядно иллюстрирует таблица 1.1 [6].

Для промышленных предприятий главным источником прибыли является производственная деятельность, которая генерирует основные потоки денежных средств.

Инвестиционная деятельность связана с операциями с долгосрочными активами, а финансовая – призвана оптимизировать денежные средства предприятия за счет проведения операций с краткосрочными активами.

Таблица 1.1

Денежные потоки, генерируемые производственной, инвестиционной и финансовой деятельностью предприятия

|

Приток денежных средств |

Отток денежных средств |

|

Производственная деятельность |

|

|

Выручка от реализации продукции |

Оплата счетов поставщиков и подрядчиков |

|

Поступления от перепродажи товаров, полученных в результате совершенных бартерных сделок |

Оплата труда персонала |

|

Поступления от погашения дебиторской задолженности |

Отчисления в бюджет и внебюджетные фонды |

|

Авансы, полученные от покупателей и заказчиков |

Выплата подотчетных сумм |

|

Целевое финансирование и поступления |

Погашение краткосрочных погашений и займов, включая оплату процентов |

|

Полученные краткосрочные кредиты и займы |

Краткосрочные финансовые вложения |

|

Прочие поступления от производственной деятельности |

Прочие расходы, связанные с производственной деятельностью |

|

Инвестиционная деятельность |

|

|

Продажа необоротных материальных и нематериальных активов |

Приобретение необоротных материальных и нематериальных активов |

|

Бюджетные ассигнования и другие виды долгосрочного финансирования |

Капитальные вложения |

|

Полученные долгосрочные кредиты и размещенные займы |

Долгосрочные финансовые вложения |

|

Погашение долгосрочной задолженности заемщиками |

Выдача авансов подрядчикам |

|

Дивиденды и проценты по долгосрочным финансовым вложениям |

Оплата долевого участия в строительстве объектов |

|

Прочие проценты от инвестиционной деятельности |

Прочие расходы, связанные с инвестиционной деятельностью |

|

Финансовая деятельность |

|

|

Поступления от размещения краткосрочных ценных бумаг |

Краткосрочные финансовые вложения |

|

Бюджетные ассигнования и другие виды краткосрочного финансирования |

Выплата процентов по краткосрочным привлеченным кредитам и размещенным займам |

|

Дивиденды и проценты по краткосрочным финансовым вложениям |

Погашение краткосрочных кредитов и займов |

|

Прочие поступления от финансовой деятельности |

Прочие расходы, связанные с финансовой деятельностью |

Денежный поток от производственной деятельности характеризуется денежными выплатами поставщикам сырья и материалов; сторонним исполнителям отдельных видов услуг, обеспечивающих операционную деятельность; заработной платы персоналу, занятому в операционной деятельности, а также осуществляющему управление этим процессом; налоговых платежей предприятия в бюджеты всех уровней и во внебюджетные фонды; другими выплатами, связанными с осуществлением операционного процесса. Одновременно этот вид денежного потока отражает поступления денежных средств от покупателей продукции; от налоговых органов в порядке осуществления пересчета излишне уплаченных сумм и некоторые другие платежи, предусмотренные международными и национальными стандартами учета.

Денежный поток по инвестиционной деятельности характеризует платежи и поступления денежных средств, связанные с осуществлением реального и финансового инвестирования, продажей выбывающих основных средств и нематериальных активов, ротацией долгосрочных финансовых инструментов инвестиционного портфеля и другие аналогичные потоки денежных средств, обслуживающие инвестиционную деятельность предприятия.

Денежные потоки по финансовой деятельности характеризуют поступления и выплаты денежных средств, связанные с привлечением дополнительного акционерного и паевого капитал, получением долгосрочных и краткосрочных кредитов и займов, уплатой в денежной форме дивидендов и процентов по вкладам собственников и некоторые другие денежные потоки, связанные с осуществлением внешнего финансирования хозяйственной деятельности предприятия.

В целом денежные потоки связывают основные направления деятельности предприятия. Денежные средства, полученные в результате производственной деятельности, могут быть направлены на приобретение долгосрочных активов или погашение краткосрочных обязательств. Денежные средства, полученные в результате финансовой деятельности, могут быть направлены на выплату дивидендов и т.д.

По результатам анализа денежных потоков можно сделать заключения по следующим вопросам [5]:

1) в каком объеме и из каких источников получены денежные средства и каковы основные направления их расходования;

2) способно ли предприятие при осуществлении текущей деятельности обеспечить превышение поступлений денежных средств над платежами и насколько стабильно такое превышение;

3) в состоянии ли предприятие расплатиться по своим текущим обязательствам;

4) достаточно ли полученной предприятием прибыли для удовлетворения его текущей потребности в деньгах;

5) достаточно ли собственных средств предприятия для инвестиционной деятельности;

6) чем объясняется разница между величиной полученной прибыли и объемом денежных средств.

Денежные средства – это наиболее ликвидные активы, которые в определенном размере, должны постоянно присутствовать в составе оборотных средств, иначе предприятие будет признано неплатежеспособным. Таким образом, анализ денежных средств должен обязательно выполняться на каждом предприятии независимо от сферы его деятельности и масштабов производства (товарооборота).

1.2 Методика анализа и оценки денежного потока

В учебно-методической литературе содержится описание методик анализа денежных средств, которые получили практическое применение в зависимости от целей проводимого анализа.

Хорошо известны методики таких ученых как: Бочарова В.В., Ефимовой О.В., Ковалевой В.В., Рожковой И.М. и др.

В зависимости от целей анализа применяют как прямой, так и косвенный метод расчета.

Метод прямого счета используется при внутреннем анализе денежных потоков. Сущность его состоит в прямом сопоставлении поступлений (притока) денежных средств и их расхода (платежей).

Расчет денежного потока прямым методом дает возможность оценивать платежеспособность предприятия, а также осуществлять оперативный контроль за поступлением и расходованием денежных средств. В России прямой метод положен в основу формы «Отчета о движении денежных средств». При этом превышение поступлений над выплатами как по предприятию в целом, так и по видам деятельности означает приток средств, а превышение выплат над поступлениями - их отток [13].

В долгосрочной перспективе прямой метод расчета величины денежных потоков дает возможность оценить уровень ликвидности активов.

Недостатком этого метода является невозможность учесть взаимосвязи полученного финансового результата (прибыли) и изменения абсолютного размера денежных средств предприятия.

Косвенный метод используется при внешнем анализе, так как, здесь нельзя использовать данные текущего бухгалтерского учета.

Косвенный метод предпочтителен с аналитической точки зрения, так как позволяет определить взаимосвязь полученной прибыли с изменением величины денежных средств. Расчет денежных потоков данным методом ведется от показателя чистой прибыли с необходимыми его корректировками в статьях, не отражающих движение реальных денег по соответствующим счетам.

Для устранения расхождений в формировании чистого финансового результата и чистого денежного потока производятся корректировки чистой прибыли или убытка с учетом:

˗ изменений в запасах, дебиторской задолженности, краткосрочных финансовых вложениях, краткосрочных обязательствах, исключая займы и кредиты, в течение периода;

˗ неденежных статей: амортизация внеоборотных активов; курсовые разницы; прибыль (убыток) прошлых лет, выявленная в отчетном периоде и другое;

˗ иных статей, которые должны найти отражение в инвестиционной и финансовой деятельности.

Анализ движения денежных средств проводится по данным отчетного периода. Анализ выполняется с той степенью детализации в зависимости от имеющегося информационного обеспечения, степени владения методиками анализа, временного параметра, наличия технических средств для выполнения расчетов и пр.

Слабая сторона косвенного метода заключается в том, что поступления денежных средств в виде выпуска от реализации и текущие расходы, связанные с выплатой денежных средств, этим методом однозначно не конкретизированы. Важная ценная направленность отчета – это получение информации о том, как после сформированные денежные средства предприятия, данным методом не обосновывается.

Результаты обзора методик оценки движения денежных средств организации показывают, что в аналитической практике нет четко регламентированного направления анализа.

Таким образом, анализ движения денежных средств организации может быть более или менее развернутым, или, наоборот, экспресс-анализом. Все зависит от субъектов анализа, информационного обеспечения, цели и задач анализа, выбранной методики анализа.

1.3 Информационное обеспечение анализа денежного потока

Ключевым фактором в проведении качественной аналитической работы является актуальность и достоверность используемой информации. В качестве источников информации для анализа денежных средств используются данные из форм бухгалтерской отчетности: «Бухгалтерского баланса» (форма №1) и «Отчета о движении денежных средств» (форма №4). Для проведения анализа взаимосвязи прибыли, движения оборотного капитала и денежных средств наряду с указанными формами отчетности используют «Отчет о финансовых результатах» (форма №2).

Отчет о движении денежных средств содержит сведения о потоках денежных средств (поступление, направление денежных средств) с учетом остатков денежных средств на начало и конец отчетного периода, в разрезе текущей деятельности, инвестиционной деятельности и финансовой деятельности.

Сведения о движении денежных средств организации, учитываемых на соответствующих счетах учета денежных средств, находящихся в кассе организации, на расчетных, валютных специальных счетах, отражаются нарастающим итогом с начала года и представляются в валюте Российской Федерации.

В случае наличия (движения) денежных средств в иностранной валюте сначала составляется расчет в иностранной валюте по каждому ее виду. После этого данные каждого расчета, составленного в иностранной валюте, пересчитываются по курсу Центрального банка Российской Федерации на дату составления бухгалтерской отчетности. Полученные данные по отдельным расчетам суммируются при заполнении соответствующих показателей отчета.

При представлении данных о движении денежных средств в разрезе текущей, инвестиционной и финансовой деятельности в каждой указанной части деятельности приводится расшифровка, раскрывающая фактическое поступление денежных средств от продажи товаров, продукции, работ, услуг, от продажи основных средств и иного имущества, получение авансов, бюджетных средств и средств иного целевого финансирования, кредитов, займов, дивидендов, процентов по финансовым вложениям и пр. поступления; направление денежных средств на оплату товаров, продукции, работ, услуг, на оплату труда, на отчисления в государственные внебюджетные фонды, на выдачу авансов, на финансовые вложения, на выплату дивидендов, процентов по ценным бумагам, на расчеты с бюджетом, на оплату процентов по полученным кредитам и займам и прочие выплаты и перечисления.

Отчет о движении денежных средств представляет собой табличную форму, которая содержит соответствующие о них данные в разделе статей, а также информацию об их поступлениях в организации и о проведении выплат.

В указанный документ входят три раздела:

1. Денежные потоки от текущих операций. Они должны быть в рамках деятельности организации.

2. Денежные потоки от инвестиционных операций. В данном случае подразумевается проведение нематериальных активов, выдача займов и т. д.

3. Денежные потоки от финансовых операций. Здесь учитываются как заемные вложения, так и поступившие от собственников.

Основной целью отчета о движении денежных средств является предоставление информации о поступлении и выбытии денежных средств и денежных эквивалентов организации в течение отчетного периода, в том числе в разрезе текущей, инвестиционной и финансовой деятельности.

ПБУ 23/2011 ввело новое понятие, денежные эквиваленты. В международной практике это понятие используется в соответствии с требованиями МСФО 7 (IAS) «Отчет о движении денежных средств».

Анализ движения денежных средств проводится по данным отчетного периода. Анализ выполняется с той степенью детализации в зависимости от имеющегося информационного обеспечения, степени владения методиками анализа, временного параметра, наличия технических средств для выполнения расчетов и пр.

2 Анализ динамики и состава денежного потока

Денежные потоки организации относятся к ключевым финансовым показателям ее деятельности. Для эффективного управления ими, менеджерам необходимо иметь информацию относительно их величины, структуры, а также видов экономической деятельности, в рамках которой осуществляется оборот капиталов.

Анализ денежного потока предполагает оценку его состава и динамики. Вначале анализа применяется простой метод анализа. Основные достоинства рассматриваемого метода следующие: он дает возможность менеджерам показать то, за счет каких источников формируется капитал и каким образом расходуется; он позволяет определять финансистам организации уровень достаточности имеющихся в фирме денежных средств, с точки зрения совершения платежей по текущим обязательствам; рассматриваемый метод обычно реализуется в корреляции с установленным планом прибылей и расходов, что позволяет давать объективную оценку его эффективности; он позволяет определить взаимосвязь продаж и выручки за тот или иной период времени.

Анализ денежных потоков предприятия ООО «Стройдом-Развитие» представлен в табл.2.1.

Таблица 2.1

Анализ денежных потоков предприятия ООО «Стройдом-Развитие», тыс. руб.

|

Наименование показателя |

2018 г. |

2019 г. |

2020 г. |

Абсолютное отклонение |

||

|

2019г. от 2018г. |

2020г. от 2019г. |

2020 г. от 2018г. |

||||

|

Денежные потоки от текущих операций |

|

|||||

|

Поступления - всего |

1218036 |

20027 |

509 |

-1198009 |

-1217527 |

-19518 |

|

в том числе: |

||||||

|

от продажи продукции, товаров, работ и услуг |

1079180 |

20027 |

509 |

-1059153 |

-1078671 |

-19518 |

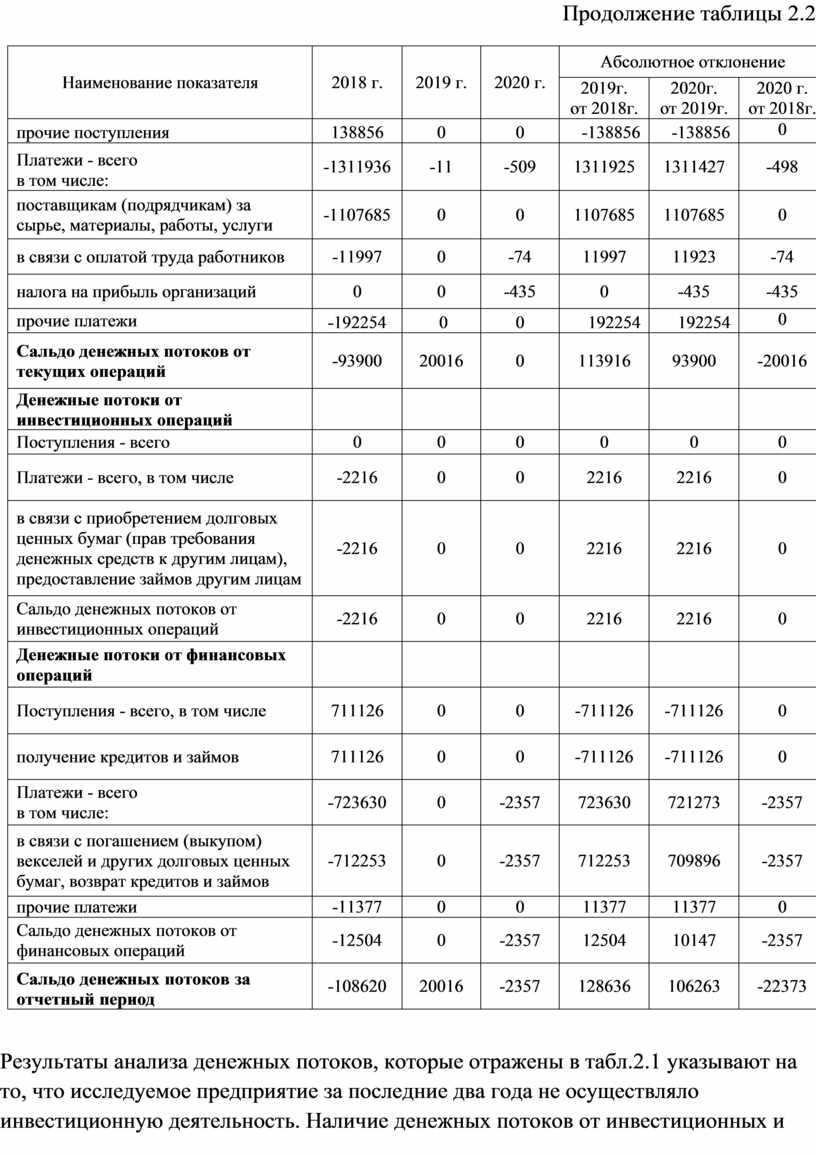

Продолжение таблицы 2.2

|

Наименование показателя |

2018 г. |

2019 г. |

2020 г. |

Абсолютное отклонение |

||

|

2019г. от 2018г. |

2020г. от 2019г. |

2020 г. от 2018г. |

||||

|

прочие поступления |

138856 |

0 |

0 |

-138856 |

-138856 |

0 |

|

Платежи - всего в том числе: |

-1311936 |

-11 |

-509 |

1311925 |

1311427 |

-498 |

|

поставщикам (подрядчикам) за сырье, материалы, работы, услуги |

-1107685 |

0 |

0 |

1107685 |

1107685 |

0 |

|

в связи с оплатой труда работников |

-11997 |

0 |

-74 |

11997 |

11923 |

-74 |

|

налога на прибыль организаций |

0 |

0 |

-435 |

0 |

-435 |

-435 |

|

прочие платежи |

-192254 |

0 |

0 |

192254 |

192254 |

0 |

|

Сальдо денежных потоков от текущих операций |

-93900 |

20016 |

0 |

113916 |

93900 |

-20016 |

|

Денежные потоки от инвестиционных операций |

|

|

|

|

|

|

|

Поступления - всего |

0 |

0 |

0 |

0 |

0 |

0 |

|

Платежи - всего, в том числе |

-2216 |

0 |

0 |

2216 |

2216 |

0 |

|

в связи с приобретением долговых ценных бумаг (прав требования денежных средств к другим лицам), предоставление займов другим лицам |

-2216 |

0 |

0 |

2216 |

2216 |

0 |

|

Сальдо денежных потоков от инвестиционных операций |

-2216 |

0 |

0 |

2216 |

2216 |

0 |

|

Денежные потоки от финансовых операций |

|

|||||

|

Поступления - всего, в том числе |

711126 |

0 |

0 |

-711126 |

-711126 |

0 |

|

получение кредитов и займов |

711126 |

0 |

0 |

-711126 |

-711126 |

0 |

|

Платежи - всего в том числе: |

-723630 |

0 |

-2357 |

723630 |

721273 |

-2357 |

|

в связи с погашением (выкупом) векселей и других долговых ценных бумаг, возврат кредитов и займов |

-712253 |

0 |

-2357 |

712253 |

709896 |

-2357 |

|

прочие платежи |

-11377 |

0 |

0 |

11377 |

11377 |

0 |

|

Сальдо денежных потоков от финансовых операций |

-12504 |

0 |

-2357 |

12504 |

10147 |

-2357 |

|

Сальдо денежных потоков за отчетный период |

-108620 |

20016 |

-2357 |

128636 |

106263 |

-22373 |

Результаты анализа денежных потоков, которые отражены в табл.2.1 указывают на то, что исследуемое предприятие за последние два года не осуществляло инвестиционную деятельность. Наличие денежных потоков от инвестиционных и финансовых операций наблюдается только в 2018 году. В 2019 году предприятие не вело, ни финансовую, ни инвестиционную деятельность, о чем свидетельствует отсутствие денежных потоков по этим направлениям. Скорее всего, причина кроется в последствиях финансового кризиса, который начался в 2018 году и спровоцировал ухудшение экономической обстановки в стране из-за введения в отношении России экономических санкций [8]. В связи с кардинальным затруднением доступа российского крупного, среднего и малого бизнеса к финансированию, резко сократились инвестиционные программы большинства компаний. Произошло снижение инвестиционной привлекательности в ряде отраслей.

В условиях неблагоприятной внешней среды произошло существенное сокращение дохода предприятия от текущей деятельности, поступления денежных средств уменьшились в тысячи раз и составили всего 509 тыс. руб.

Следует заметить, что на протяжении трех анализируемых лет сальдо денежных потоков было положительным только в 2019 году за счет поступлений от продажи продукции, товаров, работ и услуг, но в отчете движения денежных средств не отражены расходы предприятия даже по оплате труда работников.

Возможно, руководство предприятия выбрало для реализации стратегию выживания, чтобы противостоять неблагоприятным факторам внешней среды.

С другой стороны, не всегда отрицательный денежный поток свидетельствует о неудовлетворенном прогнозе для предприятия. При быстром росте (стратегия развития), увеличении объемов производства требуется большая масса денег. Такую потребность предприятия чаще всего обеспечивают заемными, кредитными средствами. В 2018 году предприятием было получено кредитов и займов на сумму 711126 тыс. руб.

Для дальнейшего развития предприятию необходимо активизировать работу по инвестиционному направлению. Реализация успешных инвестиционных проектов позволит улучшить его финансовое положение.

3. Основные направления повышения эффективности использования денежных средств предприятия

На основании

проведенного анализа денежного потока предприятия

ООО «Стройдом-Развитие» можно судить о

том, что его величина сильно уменьшилась за два последних отчетных года. Анализ

бухгалтерской отчетности показал, что исследуемое предприятие практически

остановило свою основную деятельность в данный период, что крайне отрицательно

отразилось на его финансовых результатах и в целом ухудшило финансовое состояние.

Для каждого

предприятия важной задачей является обеспечение притока денежных средств

необходимого для его жизнедеятельности. Необходимые предприятию денежные

средства могут быть высвобождены, в частности, путем изменения

длительности, ресурсоемкости и других параметров производственного цикла

(т.е. способа или технологии осуществления основной деятельности).

ООО «Стройдом-Развитие» осуществляет

свою деятельность в строительной отрасли, которая имеет сою специфику. В

качестве одного из основных направлений увеличения притока денежных средств следует

рассматривать увеличение объема продаж строительной продукции. В качестве

стимулирования продаж можно рассмотреть скидки, участие в государственных

жилищных программах.

Важную роль в обеспечении роста продаж имеет реклама. Привлечение к рекламе промо-персонала имеет определенные преимущества:

1. Повышение узнаваемости компании, формирование имиджа.

2. Быстрое распространение информации об объектах строительства компании, застройки новых микрорайонов, о сдаче в эксплуатацию новостроек.

3. Качественное донесение информации о предложениях компании, оказываемых услугах. Привлечение к рекламе промо-персонала является на сегодняшний день самым эффективным видом рекламы, так как происходит непосредственное общение потенциального клиента с представителем компании.

Повлиять на длительность финансового цикла и эффективность своих операций компания также может, применяя те или иные средства платежа и схемы для расчетов с поставщиками, потребителями и т.д. При этом важными являются ее взаимоотношения не только с другими участниками производственно-сбытовой цепочки, но и с банками, поскольку при этом существует возможность выбора тех или иных финансовых инструментов и оптимизации их параметров (процентов, скорости прохождения платежей и т.д.). Соответственно, правильный выбор этих инструментов можно осуществить только после всесторонних расчетов и сравнения различных схем их использования.

Надо заметить, что в период 2019-2020 гг. предприятие не вело инвестиционную деятельность, а финансовая деятельность была связана только с погашением (выкупом) векселей и других долговых ценных бумаг, возвратом кредитов и займов в 2020 году.

В связи с этим, предприятию необходимо сбалансировать денежные потоки по всем направлениям деятельности. Сбалансирование является главной целью управления денежными потоками и представляет собой обеспечение необходимой пропорциональности объемов положительного и отрицательного денежных потоков в целом по организации и по отдельным направлениям деятельности, то есть текущей, инвестиционной и финансовой деятельности компании [10].

Приток денежных средств осуществляется за счет выручки, увеличения уставного капитала в процессе эмиссии, полученных кредитов и займов, целевого финансирования и т. д. Отток денежных средств возникает при покрытии текущих затрат, инвестиционных расходов, платежей в бюджет, выплате дивидендов, процентов, комиссионного вознаграждения и т. д.

Для поддержания сбалансированности необходимо выполнение следующих задач:

– формирование достаточного объема денежных ресурсов в соответствии с потребностями хозяйственной деятельности;

– оптимизация распределения сформированного объема денежных ресурсов по видам деятельности и направлениям использования;

– обеспечение высокого уровня финансовой устойчивости организации в процессе ее развития;

– поддержание постоянной платежеспособности;

– максимизация чистого денежного потока, обеспечивающая заданные темпы экономического развития на условиях самофинансирования;

– обеспечение минимизации потерь стоимости денежных средств в процессе их использования.

Для повышения суммы чистого денежного потока необходима реализация следующих мероприятий:

– снижение уровня постоянных и переменных издержек;

– разработка эффективной ценовой политики, обеспечивающей повышение уровня доходности операционной деятельности;

–осуществление эффективной налоговой политики, обеспечивающей снижение уровня суммарных налоговых выплат;

– использование метода ускоренной амортизации основных средств предприятия;

– продажа неиспользуемых основных средств и нематериальных активов.

Реализуя все перечисленные мероприятия, необходимо придерживаться следующих основных принципов управления денежными средствами:

– совокупный денежный поток должен стремиться к некоторой положительной величине («страховому запасу»), которая определяется уровнем риска, приемлемым с точки зрения данного предприятия;

– должна быть обеспечена реализация как можно большего объема продукции путем установления разумных цен на нее;

– необходимо максимально ускорить оборачиваемость всех видов запасов при обеспечении их бездефицитности как средства защиты от падения объемов продаж продукции;

– расчеты с дебиторами должны осуществляться в оговоренный срок, обеспечивая при этом скорейшее поступление денег на счет предприятия.

![По результатам анализа денежных потоков можно сделать заключения по следующим вопросам [5]: 1) в каком объеме и из каких источников получены денежные средства и каковы…](https://fs.znanio.ru/d5af0e/2e/74/ee9e8b4def9517e370a4cf23cd81ea2d33.jpg)

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.