10

Настоящий бухучет

ГЛАВА 2. СЧЕТА БУХГАЛТЕРСКОГО

УЧЕТА: СТРО ЕН И Е, ВИ

ДЫ , ДВО Й Н А Я ЗАП И СЬ

2.1. Бухгалтерский баланс...................................................................... 10

2.2. Счета бухгалтерского

учета и двойная запись..................................... 13

2.1.

БУХГАЛТЕРСКИЙ БАЛАНС ства в активе или источника в пассиве

называется

статьей баланса. Укрупнен

Бухгалтерский баланс — метод груп ная группировка

статей баланса называ

пировки и отражения средств в двух сре ется разделами.

зах,

по вещественному составу и по ис В активе и пассиве баланса отражены

точникам их получения, на определенную одни и те же средства, только в разных дату,

в денежном выражении. срезах. Именно но этому сумма

средств Правую часть таблицы

баланса назы актива баланса всегда соответствует сум

вают — активом, а левую — пассивом. ме их

источников пассива баланса.

Из Актив баланса — система показателей, этого равновесия следует и название

ба отражающая состав, размещение и ис ланса.

Термин «баланс» латинского про

пользование средств хозяйства, сгруппи исхождения, буквально означает весы с рованных

в качественно однородные двумя чашками, равновесие. Позднее тер

группы. мин

стал использоваться и в более

широ Пассив баланса — система показате ком

смысле, как равновесие, равенство,

лей,

отражающая источники формирова итог актива и пассива.

ния и целевого использования

средств Требования

к раскрытию статей балан

предприятия, сгруппированных в каче

са определены П (С ) Б У 2 «Баланс» [2] и ственно однородные группы. П

(С )Б У 1 «Общие требования

к финан

Экономически однородный вид имуще совой отчетности» [1].

Таблица 2.1

Структура баланса

БАЛАНС

Актив Пассив

I Необоротные активы I Собственный капитал

II Оборотные активы II Обеспечение предстоящих

расходов и платежей III Расходы будущих периодов III Долгосрочные обязательства

IV

Текущие обязательства

V

Доходы будущих периодов

|

|

Настоящий

бухучет 11

Форма

Баланса состоит из трех разде остаточная стоимость как разница меж

лов Актива и пяти разделов Пассива. ду первоначальной

стоимостью и суммой

износа.

АКТИВЫ = СОБСТВЕННЫЙ КАПИ В

итог Баланса нематериальные акти ТАЛ + ОБЯЗАТЕЛЬСТВА вы

входят по остаточной стоимости.

В статье

«Основные средства» отра

Активы предприятия разделены в Ба жается стоимость собственных и получен лансе на необоротные и оборотные,

обя ных на

условиях финансового

лизинга зательства на

долгосрочные и

текущие. объектов, отнесенных к составу основных

Активы предприятия разделены в

Б а средств на основании П (С

)Б У 7 «Основ лансе на необоротиые и оборотные, а обя ные средства» /7 /,

а также стоимость зательства на долгосрочные

и текущие, в других необоротиых материальных акти

привязке

к периоду, в течение которого вов.

активы будут реализованы или использо Аналогично нематериальным активам, ваны, а обязательства погашены. основные средства показываются в Ба

Денежные средства относятся к обо лансе по трем строкам:

ротным активам, если нет

ограничений первоначальная стоимость (историчес относительно их использования предприя кая (фактическая) их себестоимость в тием. сумме денежных средств или справедли Активы и обязательства могут

изме вой стоимости других активов, уплачен нять свой первоначальный характер.

В ных, переданных, израсходованных для частности, могут быть установлены огра приобретения или создания основных ничения на использование

денежных средств) или переоцененная стоимость

средств, продлен краткосрочный кредит. (после

переоценки); Эта информация

также подлежит раскры сумма

износа;

тию

в примечаниях. — остаточная стоимость (разница меж Рассмотрим структуру и содержание ду первоначальной (переоцененной) сто разделов формы баланса (см. приложе имостью и суммой

износа на дату состав

ние Г). ления

баланса).

В первом разделе актива Баланса Во

втором разделе Баланса «Оборот

«Необоротные активы» наибольший ные

активы» представлены такие статьи, удельный вес обычно приходится на не как

«Запасы», «Дебиторская

задолжен материальные активы и

основные сред ность за товары, работы, услуги», «Деби ства. Остановимся подробнее на этих ста торская задолженность по расчетам», «Де тьях. нежные средства и их эквиваленты» и др. В статье «Нематериальные активы» по Статья «Запасы» состоит из несколь казывается стоимость объектов,

отнесен ких строк по видам запасов:

производ ных к

нематериальным активам

согласно ственные запасы, животные на выращи П (С )Б У 8 «Нематериальные активы» вании и откорме,

незавершенное произ [8]. В этой статье

отдельно отражаются: водство,

готовая продукция, товары. В первоначальная

стоимость (она состо Балансе запасы отражаются по наимень

ит из цены приобретения, таможенной шей из двух оценок:

первоначальной стои пошлины,

косвенных налогов, не подле мости (себестоимости

их приобретения жащих возмещению, и других расходов, или производства,

а в случае их безвоз непосредственно связанных с

их приоб мездной передачи или внесения в устав

ретением и доведением до состояния, при ный фонд — справедливой стоимости) и годного

для использования); чистой стоимости их реализации.

сумма износа, начисленная в установ Под чистой стоимостью реализации ленном порядке; запасов ( П ( С )Б У 9 «Запасы» [9]) пони

|

|

12

Настоящий бухучет

мается ожидаемая цена их реализации в ников) в

капитал предприятия.

условиях обычной деятельности за выче Сумма задолженности собственников том ожидаемых

расходов на завершение по взносам в уставный капитал показы их производства и реализацию. вается в статье «Неоплаченный капитал».

Статья «Дебиторская задолженность за Эта сумма вычитается при определении

товары, работы, услуги», отражающая итога но данному

разделу Баланса.

задолженность покупателей и заказчиков В статье «Нераспределенная прибыль

перед предприятием, представлена в Ба (непокрытый

убыток)» отражается

или лансе тремя строками: сумма дохода,

реинвестированная в пред

чистая реализационная

стоимость как приятие, или сумма непокрытого

убытка. разница между суммой текущей дебитор Сумма убытка вычитается из итога раз ской

задолженности и резервом сомни дела.

тельных долгов; В составе второго раздела пассива

первоначальная стоимость; Баланса «Обеспечения будущих расхо

резерв сомнительных долгов. дов и платежей» отражаются начислен В итог Баланса включается чистая ре ные в отчетном периоде будущие расхо

ализационная стоимость данной дебитор ды и платежи, остатки средств целевого

ской задолженности. финансирования и целевых поступлений,

Статья «Денежные средства и

их эк полученных из бюджета и

других источ

виваленты» указываются по двум стро ников.

кам: в национальной валюте и в иност Третий раздел пассива Баланса «Долго

ранной валюте — как сумма средств в срочные обязательства» предоставляет кассе, на текущих и других счетах пред информацию о составе и величине обяза приятия в байках и эквивалентов денеж тельств, срок погашения которых более ных

средств. Денежные средства, кото одного года (или операционного цикла, рые не могут быть

использованы в тече если он больше года) с

даты составления ние года или операционного

цикла с даты баланса.

Долгосрочные обязательства, на баланса, отражаются в составе необорот которые

начисляются- проценты, показы ных

активов. ваются в балансе по их настоящей стои

В третьем разделе актива Баланса мости.

«Расходы будущих периодов» отража В четвертом разделе пассива Баланса

ются расходы, произведенные в

текущем «Текущие обязательства» отражаются или прошлом периодах, но относящиеся такие статьи, как «Краткосрочные кре к следующим отчетным периодам (напри диты банков», «Текущая

задолженность мер, расходы на подписку газет, журна по долгосрочным обязательствам»,

«Кре лов, арендная

плата, внесенная заранее).

диторская задолженность за товары, ра Таким образом, в активе баланса показы боты, услуги», «Текущие обязательства вается имущество предприятия, сгруппи по

расчетам» и др. В Балансе согласно рованное в отдельные

экономически од П (С )Б У 11 «Обязательства» [11],

те нородные разделы. кущие обязательства

отражаются по сум

В первом разделе пассива Баланса ме погашения.

«Собственный капитал» особого внима Пятый раздел пассива Баланса «До ния заслуживают

статьи «Уставный ка ходы будущих периодов»

включает до питал» и «Нераспределенная прибыль ходы, полученные в течение отчетного или (непокрытый убыток)». предыдущих периодов, но относящиеся к

В статье «Уставный капитал» отража последующим отчетным периодам.

ется зафиксированная в учредительных Хозяйственная операция — действие

документах общая стоимость активов, яв или событие,

вызывающее изменение в ляющихся взносом собственников (участ

структуре активов и обязательств, а так

|

|

Настоящий

бухучет 13

же в собственном капитале предприятий. изменениями имущества и источников его Активные операции, которые изменя образования, в учете применяются счета

ют только

статьи актива Баланса, при

этом бухгалтерского учета.

итог актива не меняется. Счет

— это способ группировки и те

Пассивные операции изменяют только кущего учета наличия и движения одно

отдельные статьи пассива, итог пассива родных хозяйственных средств, источни

Баланса не меняется. ков их формирования и хозяйственных

Остальные

типы это активно-пассив процессов.

ные операции. Активно-пассивные опера На

каждый объект учета открывается ции в сторону увеличения увеличивают отдельный счет. Хозяйственные средства актив и пассив на одинаковую сумму. учитываются па счетах: «Основные сред Активно-пассивные в сторону

умень ства», «Материалы»,

«Топливо», «

Ма шения уменьшают балансовые статьи ак лоценные и быстроизнашивающиеся пред

тива и пассива, следовательно и итог Ба меты», «Касса». Источники хозяйствен ланса. ных

средств учитываются на счетах

«Ус По степени их влияния па изменение тавный капитал», «Резервный капитал», актива и пассива Баланса хозяйственные «Нераспределенная прибыль»,

«Кратко операции предприятия делятся на четыре срочные кредиты банка», «Расчеты с по типа. Каждая хозяйственная

операция ставщиками».

Для учета хозяйственных

обязательно отражается в двух статьях процессов предназначены счета «Произ

баланса.

Первый и второй

типы хозяй водство», «Доходы от реализации». ственных операций влияют па

изменение Учет движения

средств на счетах

ве только состава актива и только пассива, дется отдельно,

т. е. увеличение по груп не изменяя итогов Баланса. Операции тре пе

учитывают отдельно от уменьшения. В тьего и четвертого типов балансовых из связи с этим счет имеет вид таблицы, со

менений одновременно затрагивают ста стоящей из двух частей:

тьи актива и пассива Баланса, при этом

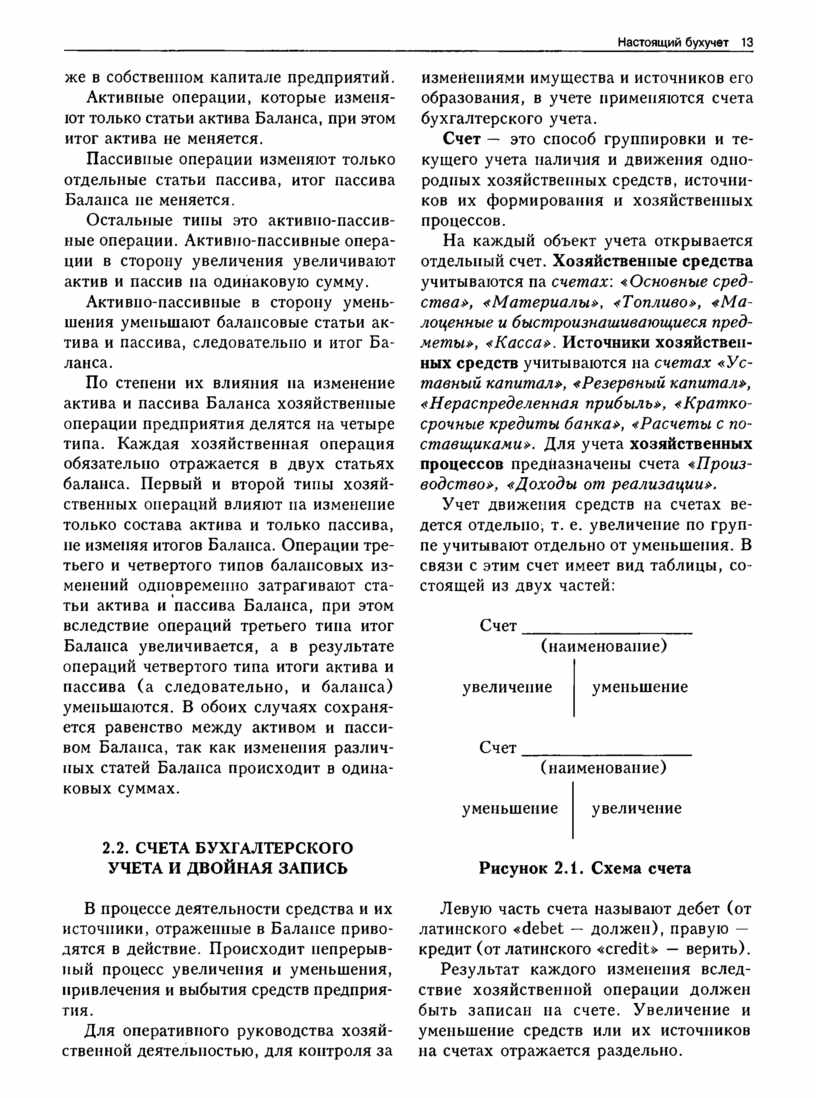

вследствие операций третьего типа итог Счет

Баланса

увеличивается, а в результате (наименование) операций четвертого типа

итоги актива и

пассива (а следовательно, и баланса) увеличение уменьшение уменьшаются. В обоих случаях сохраня

ется

равенство между активом и пасси

вом Баланса,

так как изменения различ Счет

ных статей Баланса происходит в одина (наименование)

ковых суммах.

уменьшение увеличение

2.2.

СЧЕТА БУХГАЛТЕРСКОГО

УЧЕТА И ДВОЙНАЯ ЗАПИСЬ Рисунок 2.1. Схема счета

В процессе деятельности средства и их Левую часть счета называют дебет (от

источники, отраженные в Балансе приво латинского «debet — должен), правую — дятся

в действие. Происходит непрерыв кредит (от латинского «credit» — верить). ный процесс увеличения и уменьшения, Результат каждого изменения вслед привлечения и выбытия средств

предприя ствие хозяйственной операции должен

тия. быть записан на счете. Увеличение и Для оперативного руководства хозяй уменьшение средств или их

источников

ственной деятельностью, для контроля за на счетах отражается раздельно.

|

|

14

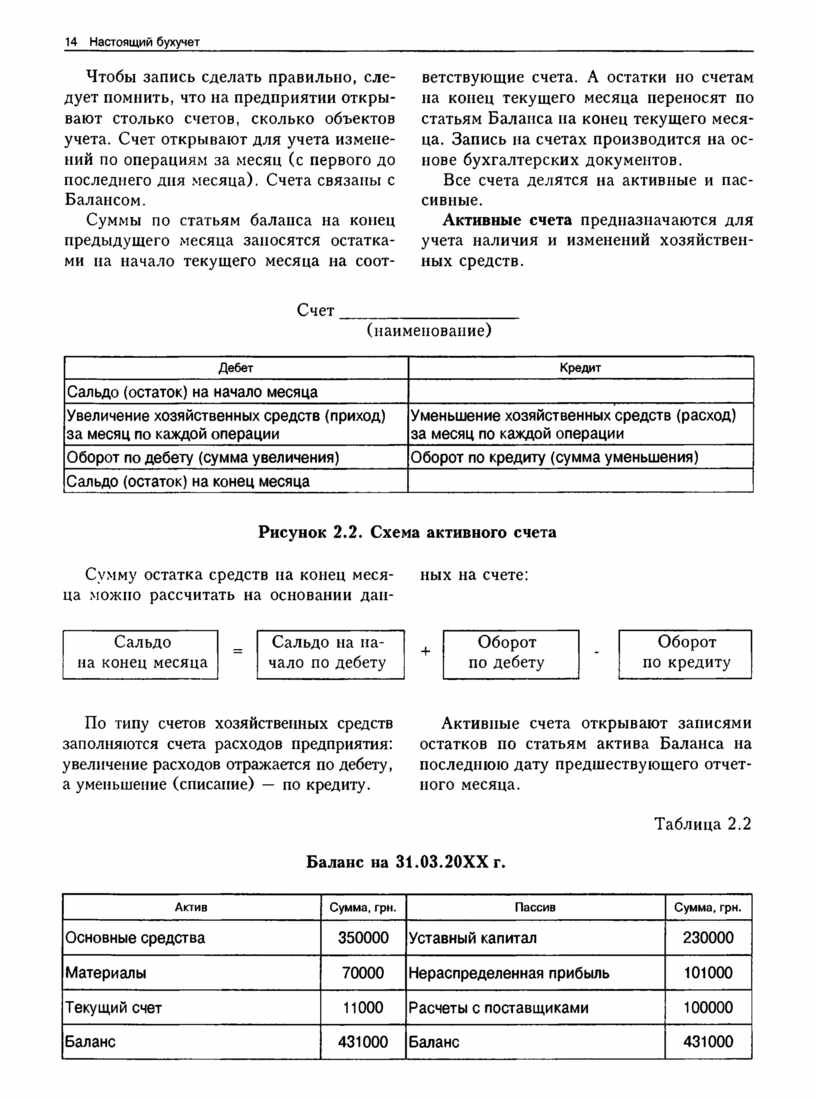

Настоящий бухучет

Чтобы запись сделать правильно, сле ветствующие

счета. А остатки но счетам дует помнить, что на предприятии откры на конец

текущего месяца переносят

по вают столько счетов,

сколько объектов статьям Баланса на конец текущего меся

учета. Счет открывают для учета

измене ца. Запись

на счетах производится на ос

ний по операциям за месяц (с первого до нове

бухгалтерских документов.

последнего дня месяца).

Счета связаны с Все счета делятся

на активные и пас Балансом. сивные.

Суммы по статьям баланса

на конец Активные счета предназначаются для

предыдущего месяца заносятся остатка учета наличия

и изменений

хозяйствен ми на начало текущего месяца на соот ных средств.

С чет__________________

(наименование)

Дебет Кредит

Сальдо

(остаток) на начало месяца

Увеличение хозяйственных средств (приход) Уменьшение хозяйственных средств (расход) за

месяц по каждой операции за месяц по каждой операции

Оборот по дебету (сумма увеличения) Оборот по кредиту (сумма уменьшения)

Сальдо (остаток) на конец

месяца

Рисунок 2.2. Схема активного счета

Сумму

остатка средств на конец меся- ных на счете: ца можно

рассчитать на основании

дан-

Сальдо Сальдо на на + Оборот Оборот на конец месяца чало

по дебету по

дебету по кредиту

По типу счетов хозяйственных

средств Активные счета открывают записями заполняются счета расходов предприятия: остатков по статьям актива

Баланса на увеличение

расходов отражается по

дебету, последнюю дату предшествующего

отчет а уменьшение (списание) — по кредиту. ного

месяца.

Таблица 2.2

Баланс на 31.03.20ХХг.

Актив Сумма, грн. Пассив Сумма, грн.

Основные средства 350000 Уставный капитал 230000

Материалы 70000 Нераспределенная прибыль 101000

Текущий счет 11000 Расчеты с поставщиками 100000

Баланс 431000 Баланс 431000

|

|

Настоящий

бухучет 15

Открытые активных счетов на

начало следующего периода выглядят следующим образом:

д т Основные средства Кт д т Материалы Кт д т Текущий счет Кт Сн = 350000 Сн = 70000 Сн = 11000

Рисунок 2.3. Открытие активных счетов

Пассивные

счета предназначены

для учета наличия и изменений источников средств

С чет_____________________

(наименование)

Дебет Кредит

Сальдо

(остаток) на начало месяца

Уменьшение

источника средств Увеличение источника средств по хозяйственным

по хозяйственным операциям за

месяц операциям за месяц

Оборот

по дебету (уменьшение за месяц) Оборот по кредиту (увеличение за

месяц)

Сальдо

(остаток) на конец месяца

Рисунок 2.4. Схема пассивного счета

Строение пассивного счета является конец месяца на пассивном счете пред- зеркальпым отражением строения актив- ставим записью:

його

счета. Остаток источника средств на

| Сальдо Сальдо па на Оборот + Оборот

| на конец

месяца чало месяца по дебету но кредиту

Таким

образом, увеличение отражает-

писями остатков по статьям пассива Ба ся по кредиту счета,

а уменьшение по ланса

па последнюю дату предыдущего дебету. Пассивные счета открываются за- отчетного месяца.

Нераспределенная Расчеты с

д т Уставный капитал д т прибыль j^T д т поставщиками j^T Сн = 230000 Сн =

101000 Си

= 100000

Рисунок 2.5. Открытие пассивных счетов

Двойная запись — это запись суммы Рассмотрим использование двойной за-

по хозяйственной операции

дважды: в ниси на

счетах учета. На активных сче- дебет одного и кредит другого счета. тах: например, из кассы предприятия

|

|

16

Настоящий бухучет

деньги сданы на текущий

счет в банке: В этой простой проводке сумма записа

на в дебет одного и кредит другого счета.

Счет « Касса» (уменьшение) -> Если сумма записана в дебет

одного, и

счет «Счета в банках»

(увеличение) кредит двух и более счетов (или наобо

рот) проводка

называется сложной.

Движение средств только па пассив Далее счета бухгалтерского учета де ных счетах

будет, например, когда реги

лятся на синтетические и аналитические. стрируется уставный фонд предприятия.: Синтетические

счета учета — счета, на

которых отражаются обобщенные (син Счет «Неоплаченный

капитал» тетические) данные о хозяйственных сред

(увеличение) <-» Счет «Уставный ка ствах, источниках их формирования, про

питал» (увеличение) цессах. На таких счетах учет ведется в целом по виду средств в стоимостном вы

Погашение задолженности

учредителей ражении, что

дает обобщенные данные по взносам в уставный фонд деньгами по экономически

однородным группам изменяет и активный счет «Касса»

и пас средств. Информация, накопленная на сивный счет «Неоплаченный капитал». синтетических счетах, используется при

составлении финансовой отчетности.

Счет « Касса» (увеличение) <— Аналитические счета учета предназ Счет «Неоплаченный капитал» начены

для оперативного управления хо (уменьшение) зяйственной деятельностью, для контро ля за движением и сохранностью конк

Таким образом, движение средств про ретных объектов учета.

исходит на двух счетах одновременно, Аналитические счета открываются к следовательно, метод двойной

записи яв синтетическим

счетам по каждому

конк ляется элементом контроля за движением ретному виду средств, источников, про средств и источников предприятия. цессов. Например, к счету «Материа Связь между счетами,

возникающая лы» на предприятии, которое изготавли

при двойной записи называется коррес вает пластиковые

окна, открываются суб

понденцией счетов. Счета, задейство счета по видам материалов «Профиль»,

ванные

при такой корреспонденции на «Фурнитура», «Стеклопакет» и т.

д. зываются корреспондирующими счета Учет на аналитических счетах

ведется ми. в

стоимостных и натуральных показате

Корреспонденции счетов (бухгалтер лях.

Аналитические счета расчетов к син

ская проводка) — это указание дебетуе тетическим счетам «Расчеты

с подот мого

и кредитуемого счета по каждой хо четными

лицами», «Расчеты с постав зяйственной операции. щиками», «Расчеты с бюджетом» и дру Для того,

чтобы сделать правильную гие

ведутся только в стоимостном выра бухгалтерскую проводку важно

помнить, жении. Количество аналитических счетов

структуру активных и пассивных сче на предприятии зависит от количества

тов. конкретных объектов учета.

Порядок записи в проводке делается в Информация с аналитических счетов определенной последовательности, снача ежемесячно группируется в оборотных ла сумма записывается в дебет одного сче ведомостях, откуда и переносятся на сче та, а затем в кредит другого. та синтетического учета.

Например, Следующим шагом будет составление

оборотной ведомости по синтетическим сче

Дт «Счета в банках» — там за месяц. Как вариант

может использо

Кт «Касса» 600. ваться шахматная оборотная ведомость.

|

|

Настоящий

бухучет 17

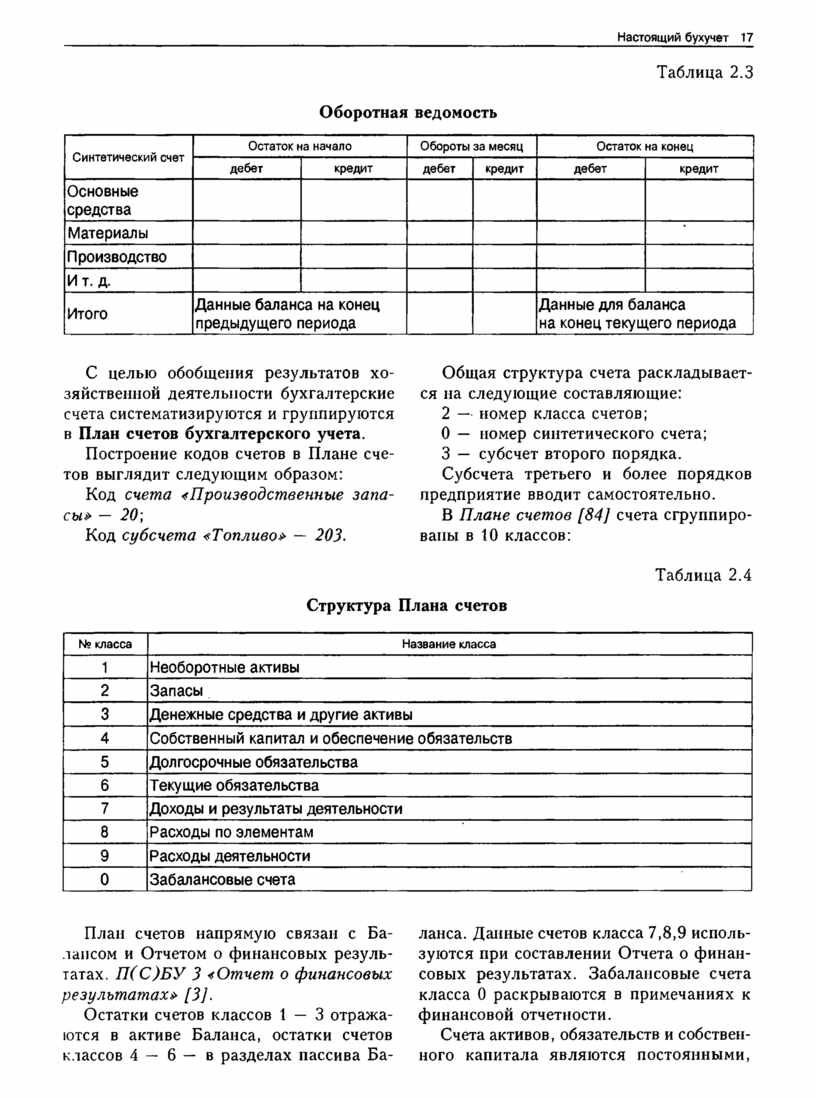

Таблица 2.3

Оборотная ведомость

Остаток на начало Обороты за месяц Остаток на

конец

Синтетический

счет

дебет кредит дебет кредит дебет кредит

Основные средства

Материалы Производство И т. д.

Итого Данные баланса на конец Данные для баланса предыдущего периода на конец

текущего периода

С целью обобщения результатов

хо Общая структура счета раскладывает

зяйственной деятельности бухгалтерские ся на следующие составляющие:

счета систематизируются и группируются 2

— номер класса счетов;

в План счетов бухгалтерского учета. О — номер синтетического счета; Построение кодов счетов в Плане сче 3

— субсчет второго

порядка.

тов выглядит следующим образом: Субсчета

третьего и более порядков Код счета «Производственные запа предприятие вводит самостоятельно.

сы>>—

20] В Плане

счетов [84] счета

сгруппиро Код субсчета «Топливо» —

203. ваны в

10 классов:

Таблица 2.4

Структура Плана счетов

№ класса Название класса

1 Необоротные активы

2 Запасы

3 Денежные средства и другие активы

4 Собственный капитал и

обеспечение обязательств

5 Долгосрочные обязательства

6 Текущие обязательства

7 Доходы и результаты деятельности

8 Расходы по элементам

9 Расходы деятельности

0 Забалансовые счета

План счетов напрямую связан с Ба

ланса. Данные счетов класса 7,8,9 исполь лансом и Отчетом о финансовых резуль зуются при составлении

Отчета о финан татах.

П (С )Б У 3 «Отчет о финансовых совых результатах. Забалансовые счета результатах» [3]. класса 0 раскрываются

в примечаниях к

Остатки счетов классов 1 — 3 отража финансовой отчетности.

ются в активе

Баланса, остатки

счетов Счета активов, обязательств и собствен классов 4 — 6 — в разделах пассива Ба ного капитала

являются постоянными,

|

|

18

Настоящий бухучет

т. е. ведутся из периода в период, а

счета 2. Регулирующие. доходов и расходов —

временными и за 3. Операционные.

крываются

в конце каждого отчетного пе 4.

Финансово-результатные.

риода. 5.

Забалансовые.

Счета расходов

активные, (увеличе На

основных учитываются хозяйствен ние — по дебету, уменьшение, списание — ные средства и их источники, т. е.

объек по кредиту), доходов — пассивные (уве ты учета, составляющие основу хозяй личения

— по кредиту, уменьшения — по ственной деятельности, характеризуют дебету). имущественное состояние предприятия.

Временные счета закрываются в конце По остаткам с этих

счетов составляется

каждого отчетного периода и сальдо по баланс. В свою очередь, основные счета

ним переносится в счет прибылей

и убыт подразделяются на группы: инвентарные ков. (материальные), денежные, счета соб

Далее счета классифицируются: ственного

капитала и расчетные.

— по экономическому содержанию; Регулирующие счета — регулируют

— по назначению и структуре; (уточняют) оценки средств и источников, По экономическому содержанию выде учитываемых па основных счетах и

само ляют: стоятельного значения не имеют. Они, в

1) счета хозяйственных средств: свою очередь, подразделяются на допол

— счета

пеоборотиых активов; нительные и контрарные.

— счета учета запасов; Дополнительные счета увеличивают

— счета учета денежных средств и дру оценку, данную объекту учета на основ гих активов; ном счете. Например, счет «Транспорт

2) счета источников хозяйственных но-заготовительные расходы» (289 по

средств: Плану счетов [84]) ведется в дополне

— счета собственного капитала и обес ние к инвентарному счету производствен

печение обязательств; ных запасов

«Товары» (28).

Первоначаль

— счета обеспечения предстоящих рас ная стоимость материальных ценностей

ходов и платежей; определяется путем сложения сумм ос

— счета

учета заемных и привлечен новного счета и соответствующего ему ных средств; дополнительного.

3) счета хозяйственных процессов: Контрарные регулирующие счета

— счета

производственных процессов; уменьшают оценку

остатка па соответ

— счета расходов; ствующем основном счете. Они бывают

— счета доходов; двух видов: контрактивные и контрпас-

— счета финансовых результатов. сивиые.

Классификация счетов но экономиче Контрактивные регулирующие счета скому содержанию показывает связь меж уточняют (уменьшают) оценку средств на ду

счетами и формами отчетности. активном основном счете, при этом сами

Классификация счетов

по назначению являются пассивными. Например, к

ак

и структуре показывает содержание за тивному счету

«Основные средства» кон- писей по дебету счета,

кредиту счета и трактивпым счетом является пассивный остатку, т.

е. показывает, для каких

це счет «Износ основных средств».

лей предназначены

те или иные счета и Контрпассивные счета активные,

но как

они построены. уточняют

оценку источника на пассивном По назначению и структуре все

счета счете. Например, к пассивному счету

бухгалтерского учета делятся па следую «Прибыль нераспределенная» контрпас

щие группы: сивный

счет «Прибыль, использованная

1. Основные. в отчетном периоде».

|

|

Настоящий

бухучет 19

Операционные

счета предназначены занных

с производственным процессом, для учета

хозяйственных процессов и и определения фактической себестоимос

выявления их результатов в бухгалтер ти изготовленной продукции (выполнен

ском учете. Они делятся на следующие ных

работ, оказанных услуг).

подгруппы: собирательно-распределитель Сопоставляющие счета предназначены

ные, собирательные, бюджетно-распреде для

учета хозяйственных процессов и их

лительные, калькуляционные, сопостав результатов. По дебету и кредиту

отра ляющие. жается один и тот же объект,

1ГО в раз

Собирательно-распределительные счета ных денежных оценках,

сравнивая кото предназначены для предварительного учета рые определяется

результат данного про (сбора) расходов с целью их последующе цесса.

го распределения

между объектами учета Финансово-результатные счета —

сче расходов (ввиду невозможности прямого та прибылей и убытков, в

частности сче отнесения указанных расходов на себесто та «Прибыль

нераспределенная» (пассив

имость соответствующих объектов). ный счет)

и «Непокрытые убытки»

(ак

Собирательные счета предназначены тивный счет).

для учета расходов текущего периода по Основное назначение забалансовых дебету счетов и списания полной суммы счетов, учитывать хозяйственные сред расходов на счет «Финансовые результа ства, не принадлежащие данному пред ты» в конце месяца и отчетного года. приятию. Это может быть сырье,

приня Бюджетно-распределительные

счета тое в переработку, арендованные основ

используются для обеспечения принципа ные средства и т. д. Правило двойной за

соответствия доходов и расходов. писи не распространяется на забалансо

Калькуляционные счета

предназначе вые счета. Запись делается либо но дебе

ны для учета совокупности расходов, свя ту счета, либо

по кредиту.

|

|