Поделиться

20 Настоящий бухучет

ГЛАВА 3. ОСНОВЫ ОРГАНИЗАЦИИ БУХГАЛТЕРСКОГО УЧЕТА

НА ПРЕДПРИЯТИИ

3.1. Документирование хозяйственных операций............................................................................ 20

3.2. Формы бухгалтерского учета................................................................................. 21

3.3. Учетная политика па предприятии......................................................................... 24

Необходимость учетной политики............................................................................................... 25

Учетная оценка....................................................................................................................................... 25

Изменения в учетной политике и в учетных оценках........................................................... 26

Порядок отражения изменений в учет е.................................................................................... 27

Приказ об учетной политике............................................................................................................ 28

Элементы учетной полит ики.......................................................................................................... 28

На что следует обратить внимание при издании приказа

об учетной полит ике........................................................................................................................... 31

Как часто издавать приказ............................................................................................................... 32

3.1. ДОКУМЕНТИРОВАНИЕ

ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ

Все записи на счетах бухгалтерского учета выполняются только на основании первичных документов.

Первичные документы — письмен ные свидетельства, фиксирующие и под тверждающие хозяйственные операции, включая распоряжения и разрешения уполномоченного лица на их проведе ние.

Первичные документы должны содер жать:

— название документа (формы);

— дата и место составления;

— наименование предприятия;

— содержание и объем хозяйственной операции;

— единица измерения хозяйственной операции;

— подпись лица, ответственного за со вершение хозяйственной операции.

Движение документов через все ста дии обработки, начиная с момента вы писки и заканчивая сдачей в архив, на зывается документооборотом.

На предприятии документ проходит следующие стадии обработки:

— выписка документа;

— проверка документов и их прием;

— обработка;

— отражение операций согласно доку

менту;

— сдача документов в архив.

Обработка документов включает в себя;

— таксировку (т. е. проставление цены

и суммы);

— группировку (по периодам, по од нородным признакам);

— составление группировочных ведо мостей.

На основе данных груинировочиых ве домостей составляются бухгалтерские проводки.

Кроме того, документы проверяют на законность операции, правильность запол нения текстовой части и отражения сумм.

Информация содержащаяся в первич ных документах систематизируется в ре гистрах синтетического учета.

Настоящий бухучет 21

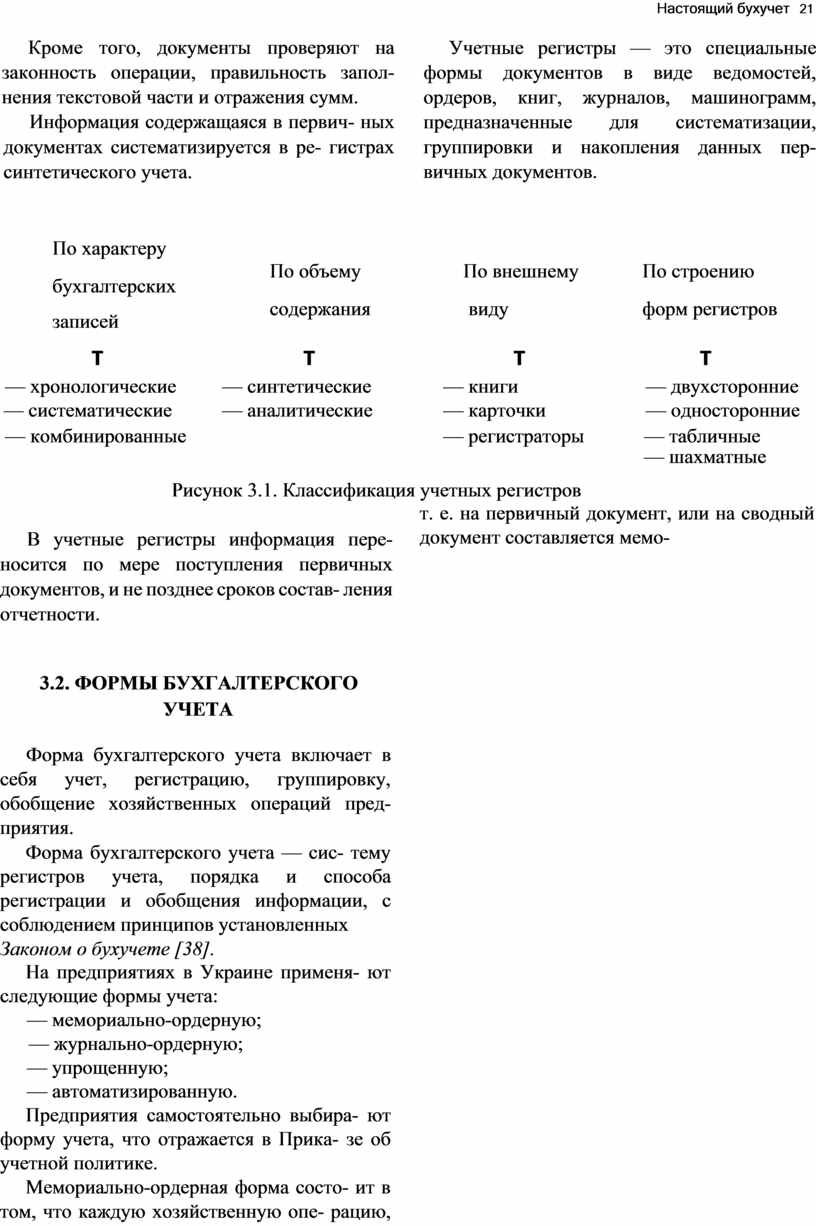

Учетные регистры — это специальные формы документов в виде ведомостей, ордеров, книг, журналов, машинограмм, предназначенные для систематизации, группировки и накопления данных пер вичных документов.

|

По характеру |

По объему |

По внешнему |

По строению |

|

|

бухгалтерских |

||||

|

содержания |

виду |

форм регистров |

||

|

записей |

||||

|

|

|

|

|

т |

т |

т |

т |

|

— хронологические |

— синтетические |

— книги |

— двухсторонние |

|

— систематические |

— аналитические |

— карточки |

— односторонние |

|

— комбинированные |

|

— регистраторы |

— табличные |

— шахматные

Рисунок 3.1. Классификация учетных регистров

В учетные регистры информация пере носится по мере поступления первичных документов, и не позднее сроков состав ления отчетности.

3.2. ФОРМЫ БУХГАЛТЕРСКОГО

УЧЕТА

Форма бухгалтерского учета включает в себя учет, регистрацию, группировку, обобщение хозяйственных операций пред приятия.

Форма бухгалтерского учета — сис тему регистров учета, порядка и способа регистрации и обобщения информации, с соблюдением принципов установленных

Законом о бухучете [38].

На предприятиях в Украине применя ют следующие формы учета:

— мемориально-ордерную;

— журнально-ордерную;

— упрощенную;

— автоматизированную.

Предприятия самостоятельно выбира ют форму учета, что отражается в Прика зе об учетной политике.

Мемориально-ордерная форма состо ит в том, что каждую хозяйственную опе рацию, т. е. на первичный документ, или на сводный документ составляется мемо

риальный ордер. Таким образом, все опе рации регистрируются в хронологическом порядке.

В настоящее время эта форма учета практически не используется, в связи с иепреспособленностыо к большому пото ку операций.

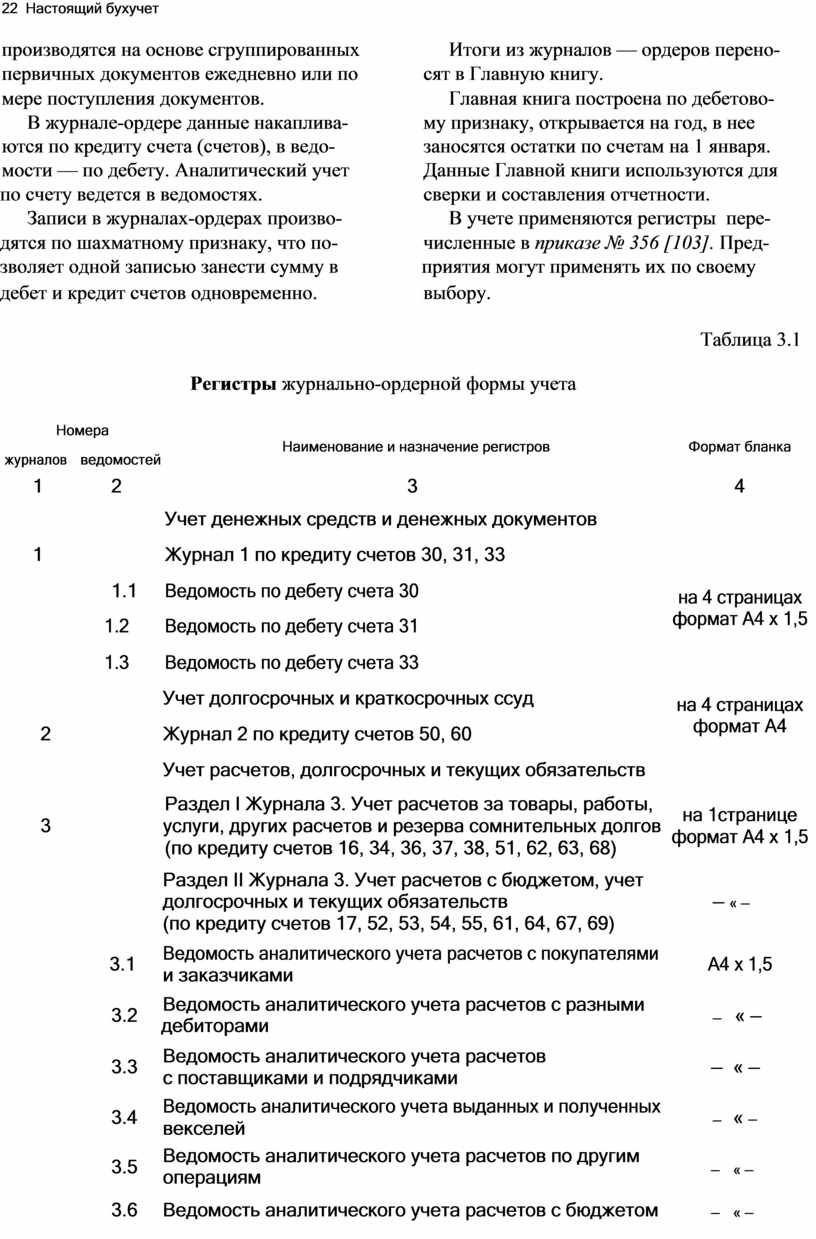

Журнально-ордерная форма учета по лучила большое распространение, благо даря универсальности и приспособленно сти к составлению финансовой отчетно сти.

В комплект регистров, применяемых при журналыю-ордерной форме бухгал терского учета, входят:

разработочпые таблицы; журнал ордера; вспомогательные ведомости; Главная книга.

Порядок ведения записей при журналь но-ордерной форме учета имеет свои осо бенности. Ведомости и журналы-ордера открываются на месяц.

Номера ведомостей, журналов-ордеров,

разработочных таблиц установлены при казом № 356 [103].

Формы таблиц, их построение, возмож ная типовая корреспонденция счетов за даны Инструкцией о применении Плана счетов [92].

Записи в ведомости, журналы-ордера

|

22 Настоящий бухучет |

|

|

|

|

||

|

производятся на основе сгруппированных |

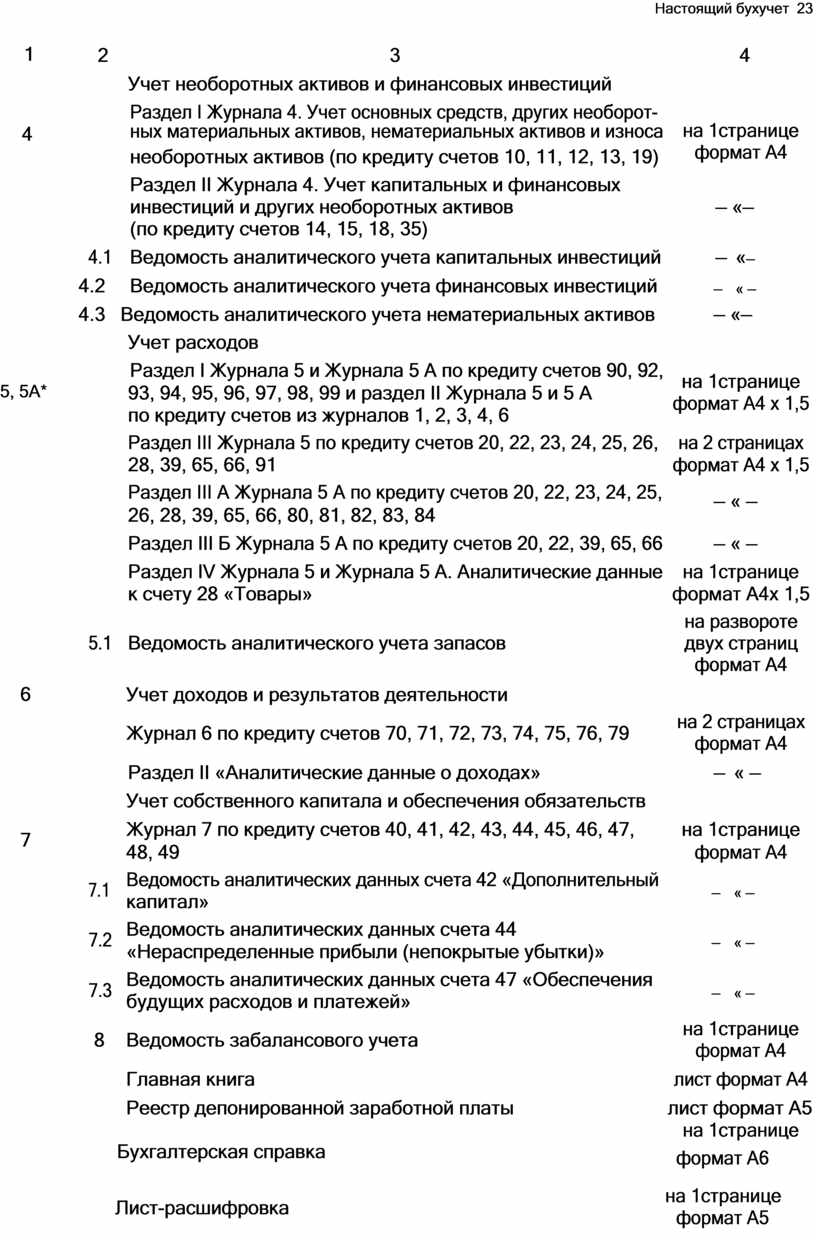

Итоги из журналов — ордеров перено |

|||||

|

первичных документов ежедневно или по |

сят в Главную книгу. |

|

|

|||

|

мере поступления документов. |

Главная книга построена по дебетово |

|||||

|

В журнале-ордере данные накаплива |

му признаку, открывается на год, в нее |

|||||

|

ются по кредиту счета (счетов), в ведо |

заносятся остатки по счетам на 1 января. |

|||||

|

мости — по дебету. Аналитический учет |

Данные Главной книги используются для |

|||||

|

по счету ведется в ведомостях. |

сверки и составления отчетности. |

|||||

|

Записи в журналах-ордерах произво |

В учете применяются регистры пере |

|||||

|

дятся по шахматному признаку, что по |

численные в приказе № 356 [103]. Пред |

|||||

|

зволяет одной записью занести сумму в |

приятия могут применять их по своему |

|||||

|

дебет и кредит счетов одновременно. |

выбору. |

|

|

|||

|

|

|

|

|

Таблица 3.1 |

||

|

|

|

Регистры журнально-ордерной формы учета |

|

|

||

|

Номера |

Наименование и назначение регистров |

Формат бланка |

||||

|

журналов |

ведомостей |

|||||

|

|

|

|

|

|||

|

1 |

2 |

3 |

|

|

4 |

|

|

|

|

Учет денежных средств и денежных документов |

|

|

||

|

1 |

|

Журнал 1 по кредиту счетов 30, 31, 33 |

|

|

||

|

|

1.1 |

Ведомость по дебету счета 30 |

|

на 4 страницах |

||

|

|

|

|

|

|||

|

|

1.2 |

Ведомость по дебету счета 31 |

|

формат А4 х 1,5 |

||

|

|

|

|

|

|||

|

|

1.3 |

Ведомость по дебету счета 33 |

|

|

|

|

|

|

|

Учет долгосрочных и краткосрочных ссуд |

на 4 страницах |

|||

|

|

|

|

|

|||

|

2 |

|

Журнал 2 по кредиту счетов 50, 60 |

формат А4 |

|||

|

|

|

|

||||

|

|

|

Учет расчетов, долгосрочных и текущих обязательств |

|

|

||

|

|

|

Раздел I Журнала 3. Учет расчетов за товары, работы, |

на 1странице |

|||

|

3 |

|

услуги, других расчетов и резерва сомнительных долгов |

||||

|

|

формат А4 х 1,5 |

|||||

|

|

|

(по кредиту счетов 16, 34, 36, 37, 38, 51, 62, 63, 68) |

||||

|

|

|

|

|

|||

|

|

|

Раздел II Журнала 3. Учет расчетов с бюджетом, учет |

— « — |

|||

|

|

|

долгосрочных и текущих обязательств |

||||

|

|

|

(по кредиту счетов 17, 52, 53, 54, 55, 61, 64, 67, 69) |

|

|

||

|

|

3.1 |

Ведомость аналитического учета расчетов с покупателями |

А4 х 1,5 |

|||

|

|

и заказчиками |

|

||||

|

|

|

|

|

|

||

|

|

3.2 |

Ведомость аналитического учета расчетов с разными |

— |

« — |

||

|

|

дебиторами |

|

||||

|

|

|

|

|

|

||

|

|

3.3 |

Ведомость аналитического учета расчетов |

— |

« — |

||

|

|

с поставщиками и подрядчиками |

|||||

|

|

|

|

|

|||

|

|

3.4 |

Ведомость аналитического учета выданных и полученных |

— |

« — |

||

|

|

векселей |

|

||||

|

|

|

|

|

|

||

|

|

3.5 |

Ведомость аналитического учета расчетов по другим |

— |

« — |

||

|

|

операциям |

|

||||

|

|

|

|

|

|

||

|

|

3.6 |

Ведомость аналитического учета расчетов с бюджетом |

— |

« — |

||

1

4

5, 5А*

6

7

|

|

Настоящий бухучет 23 |

|||||

|

2 |

3 |

|

4 |

|||

|

|

Учет необоротных активов и финансовых инвестиций |

|

|

|||

|

|

Раздел I Журнала 4. Учет основных средств, других необорот |

на 1странице |

||||

|

|

ных материальных активов, нематериальных активов и износа |

|||||

|

|

необоротных активов (по кредиту счетов 10, 11, 12, 13, 19) |

формат А4 |

||||

|

|

|

|

||||

|

|

Раздел II Журнала 4. Учет капитальных и финансовых |

— «— |

||||

|

|

инвестиций и других необоротных активов |

|||||

|

|

(по кредиту счетов 14, 15, 18, 35) |

|

|

|||

|

4.1 |

Ведомость аналитического учета капитальных инвестиций |

— |

«— |

|||

|

4.2 |

Ведомость аналитического учета финансовых инвестиций |

— |

« — |

|||

|

4.3 Ведомость аналитического учета нематериальных активов |

— «— |

|||||

|

|

Учет расходов |

|

|

|||

|

|

Раздел I Журнала 5 и Журнала 5 А по кредиту счетов 90, 92, |

на 1странице |

||||

|

|

93, 94, 95, 96, 97, 98, 99 и раздел II Журнала 5 и 5 А |

|||||

|

|

формат А4 х 1,5 |

|||||

|

|

по кредиту счетов из журналов 1, 2, 3, 4, 6 |

|||||

|

|

|

|

||||

|

|

Раздел III Журнала 5 по кредиту счетов 20, 22, 23, 24, 25, 26, |

на 2 страницах |

||||

|

|

28, 39, 65, 66, 91 |

формат А4 х 1,5 |

||||

|

|

Раздел III А Журнала 5 А по кредиту счетов 20, 22, 23, 24, 25, |

— « — |

||||

|

|

26, 28, 39, 65, 66, 80, 81, 82, 83, 84 |

|||||

|

|

|

|

||||

|

|

Раздел III Б Журнала 5 А по кредиту счетов 20, 22, 39, 65, 66 |

— « — |

||||

|

|

Раздел IV Журнала 5 и Журнала 5 А. Аналитические данные |

на 1странице |

||||

|

|

к счету 28 «Товары» |

формат А4х 1,5 |

||||

|

|

|

на развороте |

||||

|

5.1 |

Ведомость аналитического учета запасов |

двух страниц |

||||

|

|

|

формат А4 |

||||

|

|

Учет доходов и результатов деятельности |

|

|

|||

|

|

Журнал 6 по кредиту счетов 70, 71, 72, 73, 74, 75, 76, 79 |

на 2 страницах |

||||

|

|

формат А4 |

|||||

|

|

|

|||||

|

|

Раздел II «Аналитические данные о доходах» |

— |

« — |

|||

|

|

Учет собственного капитала и обеспечения обязательств |

|

|

|||

|

|

Журнал 7 по кредиту счетов 40, 41, 42, 43, 44, 45, 46, 47, |

на 1странице |

||||

|

|

48, 49 |

формат А4 |

||||

|

7.1 |

Ведомость аналитических данных счета 42 «Дополнительный |

— |

« — |

|||

|

капитал» |

||||||

|

|

|

|

||||

|

7.2 |

Ведомость аналитических данных счета 44 |

— |

« — |

|||

|

«Нераспределенные прибыли (непокрытые убытки)» |

||||||

|

|

|

|

||||

|

7.3 |

Ведомость аналитических данных счета 47 «Обеспечения |

— |

« — |

|||

|

будущих расходов и платежей» |

||||||

|

|

|

|

||||

|

8 |

Ведомость забалансового учета |

на 1странице |

||||

|

формат А4 |

||||||

|

|

|

|||||

|

|

Главная книга |

лист формат А4 |

||||

|

|

Реестр депонированной заработной платы |

лист формат А5 |

||||

|

|

|

на 1странице |

||||

|

Бухгалтерская справка |

формат А6 |

|

||||

|

|

|

|||||

|

Лист-расшифровка |

на 1странице |

|

||||

|

формат А5 |

|

|||||

|

|

|

|||||

|

||||||

24 Настоящий бухучет

Сокращенная форма бухгалтерского

учета утверждена приказом Mb 422 [ 104]

и может применяться малыми и средними предприятиями. Обобщение информации о хозяйственных операциях малые пред приятия могут осуществлять в двух фор мах учета:

— простой;

— упрощенной.

Простая форма применяется малыми предприятиями с незначительным доку ментооборотом, осуществляющим деятель ность по выполнению нематериалоемких работ и услуг. При этом используются Журнал хозяйственных операций и Ве домость 3-м.

Первичные документы, послужившие основанием для записей в Журнал, при кладываются и нумеруются в порядке за писей операций в нем. В Ведомости 3-м отражаются аналитические данные учета расчетов по оплате труда с дебиторами и кредиторами. Итоговые данные перено сятся в Журнал.

Может применяться упрощенная фор ма бухгалтерского учета. В таком случае заполняются учетные регистры — ведомо сти, утвержденные приказом № 422 [ 104]:

— по учету денежных средств и их эквивалентов — Ведомость 1-м;

— по учету запасов и готовой продук ции — Ведомость 2-м;

— по учету расчетов с дебиторами и кредиторами, по налогам и платежам, по учету долгосрочных обязательств и дохо дов будущих периодов — Ведомость 3-м;

— по учету инвестиций и других не-оборотпых активов — Ведомость 4-м;

— учет расходов деятельности и фи нансовых результатов — Ведомость 5-м.

Итоговые записи из ведомостей еже месячно переносятся в Оборотно-сальдо вую ведомость по каждому счету бухгал терского учета.

Автоматизированная форма бухгалтер ского учета в настоящее время становит ся самой популярной.

При использовании этой формы инфор мация собирается, передается, система

тизируется и обрабатывается автоматиче ски с применением специально разрабо танного программного обеспечения. Со отношение степени автоматизации и руч ной работы зависит от вида программы. В целом механизм учета в компьютерной форме предполагает ввод данных для пер вичных документов о хозяйственных опе рациях в компьютерную систему пользо вателем — бухгалтером. Бухгалтер конт ролирует работу в режиме диалога с про граммой, исправляет ошибки, обрабаты вает информацию, распечатывает нужные документы.

Разработчики программного обеспече ния предлагают широкий выбор для боль ших и малых предприятий. Большую по пулярность в Украине завоевали «1C: Бухгалтерия», «Инфобухгалтер», «Ак цент».

В этих программах заложены гибкие системы настроек, охватывающие все уча стки бухгалтерского и налогового учета. Кроме того, их можно перенастраивать в случае изменений методов учета и зако нодательства.

Становится популярным создание ин дивидуальных проектов комплексной ав томатизации предприятий, когда разра ботчик согласно потребностям заказчика предлагает набор приложений, охватыва ющий всю систему документооборота.

Параллельно с готовыми программны ми продуктами в учете используется ре дактор Microsoft Excel. Бухгалтер само стоятельно или с помощью системного ад министратора может разработать табли цы для любого направления учета и ис пользовать их в работе.

При грамотном использовании любой вариант ведения учета существенно об легчит работу бухгалтера.

3.3. УЧЕТНАЯ ПОЛИТИКА

НА ПРЕДПРИЯТИИ

Принципы организации бухгалтерско го учета и предоставления финансовой

отчетности требуют от действующего субъекта из года в год строго придержи ваться неизменных правил. Это дает воз можность пользователям сравнивать по казатели текущей финансовой отчетности предприятия и отчетности прошлых пе риодов для определения тенденций в его финансовом положении, результатах дея тельности и денежных потоках, перспек тивах развития.

а НЕОБХОДИМОСТЬ УЧЕТНОЙ ПОЛИТИКИ

Закон о бухучете [38] установил жест кие правила организации и ведения бух галтерского учета и составления финан совой отчетности и предоставил возмож ность предприятием самостоятельно при нимать решение об установлении учетной политики исходя из особенностей своей хозяйственной деятельности, руководству ясь основными принципами бухгалтер ского учета и финансовой отчетности.

Для составления финансовой отчетно сти руководство предприятия должно формировать учетную политику, т. е. из бирать принципы, методы и процедуры учета таким образом, чтобы достоверно отразить финансовое положение и резуль таты деятельности предприятия и обеспе чить сопоставимость финансовых отчетов. Именно совокупность принципов, мето дов и процедур, использующихся пред приятием для составления финансовой отчетности, следует понимать под учет

ной политикой предприятия.

Предоставление пользователям инфор мации о политике бухгалтерского учета, которую предприятие обязано использо вать постоянно при составлении финан совых отчетов, о любых изменениях в этой политике и их влиянии на показатели финансовых отчетов является важным требованием принципа последовательно

сти.

Согласно принципу последовательнос ти предприятию следует постоянно (из года в год) применять единую избранную учетную политику. Изменение учетной

Настоящий бухучет 25

политики возможно лишь в случаях, предус мотренных национальными положениями (стандартами) бухгалтерского учета и должно быть основано и раскрыто в фи нансовой отчетности.

Принципы, методы и процедуры, фор мирующие учетную политику предприя тия, установлены в п. 23 П (С )Б У 1 [1], где прямо указано, что предприятие долж но освещать учетную политику путем опи сания:

— принципов оценки статей отчетно сти;

— методов учета относительно отдель ных статей отчетности.

Следовательно, учетная политика пред приятия заключается в выборе принци пов, методов и процедур, связанных с оценкой либо учетом статей отчетности.

Выбор формы бухгалтерского учета, установление правил документооборота, сроков проведения инвентаризаций и т. п. относятся к мероприятиям по организа ции бухгалтерского учета и не имеет от ношения к учетной политике предприя тия.

Напомним, что принцип бухгалтер ского учета — это правило, которым сле дует руководствоваться при измерении, оценке и регистрации хозяйственных опе раций и при отражении их результатов в финансовой отчетности. Десять основных принципов бухгалтерского учета и фи нансовой отчетности определены ст. 4 Закона о бухучете [38]. К ним, в частно сти, относятся принципы: непрерывнос ти, последовательности, осмотрительнос ти, превалирования сущности над фор мой, исторической (фактической) себе стоимости, начисления и соответствия до ходов и расходов.

' УЧЕТНАЯ ОЦЕНКА

Не все статьи финансовой отчетности могут быть точно измерены, их можно только предварительно оценить. Исходя из принципа последовательности, для ве дения бухгалтерского учета и составле

26 Настоящий бухучет

ния финансовой отчетности предприятия используют методы учета, которые бази руются на определенных оценках.

Предварительная оценка, используемая предприятием в процессе подготовки фи нансовых отчетов с целью распределения расходов и доходов между соответствую щими отчетными периодами, определена П (С )Б У 6 [6] как учетная оценка.

Как правило, учетная оценка базиру ется на информации и опыте предыду щих периодов и применяется, например, для оценки сомнительной дебиторской задолженности за товары, работы, услу ги путем начисления резерва; установле ния возможного срока полезного исполь зования (эксплуатации) необоротных ак тивов при начислении амортизации; со здания различного рода обеспечений (на пример, гарантийного резерва, обеспече ния на оплату отпусков работникам пред приятия) и т. н.

Методы оценки установлены соответ ствующими П (С)БУ , в которых раскры ты элементы финансовых отчетов (акти вы, обязательства, собственный капитал, доход, расходы) и критерии признания статей финансовых отчетов и различных баз оценки.

Использование предприятием приня тых оценок является существенной час тью составления финансовых отчетов, так как учетная оценка является неотъемле мой составляющей учетной политики пред приятия и обеспечения достоверности от четности.

' ИЗМЕНЕНИЯ В УЧЕТНОЙ ПОЛИТИКЕ

I И В УЧЕТНЫХ ОЦЕНКАХ

Как было отмечено ранее, пересмотр учетной политики возможен лишь в слу чаях, прямо предусмотренных П(С)БУ . Такие случаи изменений в учетной поли тике предприятия оговорены в п. 9 П (С )Б У 6 [16].

Так, учетная политика может изменять ся только, если:

— изменяются уставные требования;

— изменяются требования органа, ут верждающего положения (стандарты) бухгалтерского учета;

— изменения обеспечат более досто верное отражение событий или операций

в финансовой отчетности предприятия. При этом учетная политика применя

ется предприятием к событиям и опера циям с момента их возникновения.

Если предприятие изменяет метод оцен ки выбытия запасов со средневзвешенной себестоимости на метод Ф И Ф О , обосно вывая такое решение более достоверным отражением операций с запасами в бух галтерском учете, это и есть пример из менения учетной политики.

Вместе с тем в п. 10 П (С )Б У 6 [6]

установлено, что не считается изменени ем учетной политики установление учет ной политики для событий или операций, которые:

— отличаются по содержанию от пре дыдущих событий или операций;

— не происходили ранее.

Так, например, учредителями предприя тия принято решение об осуществлении нового вида деятельности — розничной тор говли и о внесении соответствующих до полнений в устав предприятия. На пред приятии формируется учетная политика относительно метода оценки выбытия за пасов в розничной торговле по ценам про дажи. Поскольку данные операции не про исходили ранее, то они не могут считаться изменением учетной политики, несмотря на то, что изменились уставные требования.

В отдельных случаях пересмотру под лежит и учетная оценка. Такая необходи мость в пересмотре предварительной оцен ки согласно требованиям п. 6 П (С )Б У 6

[6] может возникнуть в связи с:

— изменением обстоятельств, на ко

торых базировалась предварительная оценка;

— появлением новой дополнительной информации и приобретением опыта ру ководством предприятия.

При этом пересмотр учетных оценок не ведет к корректировке пераспреде-

лепной прибыли прошлого периода, так как касается текущего и будущего перио дов.

В ситуации, когда изменение учетной оценки и изменение учетной политики разграничить трудно, это рассматривает ся п. 10 П (С )Б У 6 [6] как изменение учет ных оценок, а следовательно, влияние изменений отражается в текущем и по следующих периодах.

ПОРЯДОК ОТРАЖЕНИЯ ИЗМЕНЕНИЙ

В УЧЕТЕ

Согласно нормам П (С)БУ отражение изменений учетной политики в учете и финансовой отчетности может осуществ ляться ретроспективно либо перспектив но.

Ретроспективное отражение изменений заключается в применении новой учетной политики к событиям и операциям таким образом, будто эта учетная политика при менялась всегда. То есть в данном случае влияние изменения учетной политики при меняется относительно событий и опера ций прошедших периодов с момента их возникновения и отражается в отчетно сти путем:

— корректировки сальдо нераспреде ленной прибыли на начало отчетного года;

— повторного предоставления сравни тельной информации о предыдущих от четных периодах.

Перспективное отражение изменений заключается в том, что учетная политика распространяется на события и операции, которые происходят после даты измене ния учетной политики. При этом не про изводится никаких корректировок пока зателей предыдущих периодов ни в отно шении сальдо нераспределенной прибы ли на начало периода, ни в отношении отраженной в отчетности суммы чистой прибыли или убытка, поскольку суще ствующие остатки на начало отчетного года в данном случае не пересчитывают ся. Такая новая учетная политика рас пространяется на все события и опера

Настоящий бухучет 27

ции, происходящие после даты измене ния учетной политики.

Если сумму корректировки нераспре деленной прибыли прошлого отчетного периода достоверно определить невозмож но, влияние учетной политики также рас пространяется только на события и опе рации, происходящие после даты измене ния учетной политики, т. е. перспектив но.

Порядок отражения изменений учет ных оценок в финансовой отчетности предприятия отличается от порядка кор ректировки отчетности в связи с измене нием учетной политики.

В случае пересмотра учетных оценок нельзя утверждать, что отчетность за пре дыдущие периоды была недостоверной либо была допущена существенная ошиб ка. Поэтому изменения учетных оценок могут или касаться только текущего пе риода или влиять не только на текущий, но и на будущие периоды.

Последствия изменений учетных оце нок отражаются в финансовой отчетно сти в том периоде, в котором произошло такое изменение, а также в последующих периодах, если изменение влияет на эти периоды.

Например, изменение в оценках сум мы безнадежной задолженности влияет только на результат текущего периода, а следовательно, находит отражение в бух галтерском учете такого периода. Напро тив, пересмотр сроков полезного исполь зования объектов основных средств, под лежащих амортизации, влияет на сумму амортизационных отчислений как теку щего, так и каждого из последующих пе риодов в течение оставшегося срока по лезной эксплуатации данного объекта. В обоих случаях результат изменений, свя занных с текущим периодом, признается как доход или расходы этого текущего периода. Влияние изменений, если оно будет, отражают в будущих периодах.

Таким образом, порядок исправления ошибок, связанных с изменением учет ных оценок, по сравнению с порядком

28 Настоящий бухучет

корректирования последствий изменения учетной политики проще, поскольку при этом не нужно делать корректировку саль-до нераспределенной прибыли на начало отчетного года и повторно представлять сравнительную информацию относитель но предыдущих отчетных периодов.

Однако чтобы правильно отразить в финансовой отчетности влияние измене ний, необходимо четко установить, что произошло — изменение учетной полити ки или изменение учетной оценки.

ПРИКАЗ ОБ УЧЕТНОЙ ПОЛИТИКЕ

Поговорим о документе, которым пред приятию следует установить либо уточ нить свою учетную политику.

• Таким распорядительным документом является приказ об установлении учет ной политики предприятия. Именно этот документ содержит описание методов оце нок, которые будут использованы пред приятием при составлении финансовых отчетов, а также изложение конкретных аспектов учетной политики в отношении отдельных объектов и статей учета. При этом требования или нормы, четко уста новленные П(С)БУ или Законом о б ух учете [38], в приказе об установлении учетной политики предприятия не отра

жаются, но если предприятие все же ого ворит в таком приказе такие моменты, это не будет противоречить нормам П(С)БУ .

В отличие от форм организации бух галтерского учета, которые могут изме няться на предприятии ежегодно, учет ная политика разрабатывается и утверж дается па предприятии на длительную перспективу и изменяется только в слу чаях, установленных П (С )Б У 6 [6] (рас смотрено выше), поэтому приказ об учет ной политике должен издаваться на пред приятии отдельно от приказа но органи зации бухгалтерского учета.

Важно также обратить внимание, что при формировании учетной политики не обходимо раскрыть учетные методы в за висимости от характера деятельности предприятия в отношении тех или иных специфических операций.

1 ЭЛЕМЕНТЫ УЧЕТНОЙ ПОЛИТИКИ

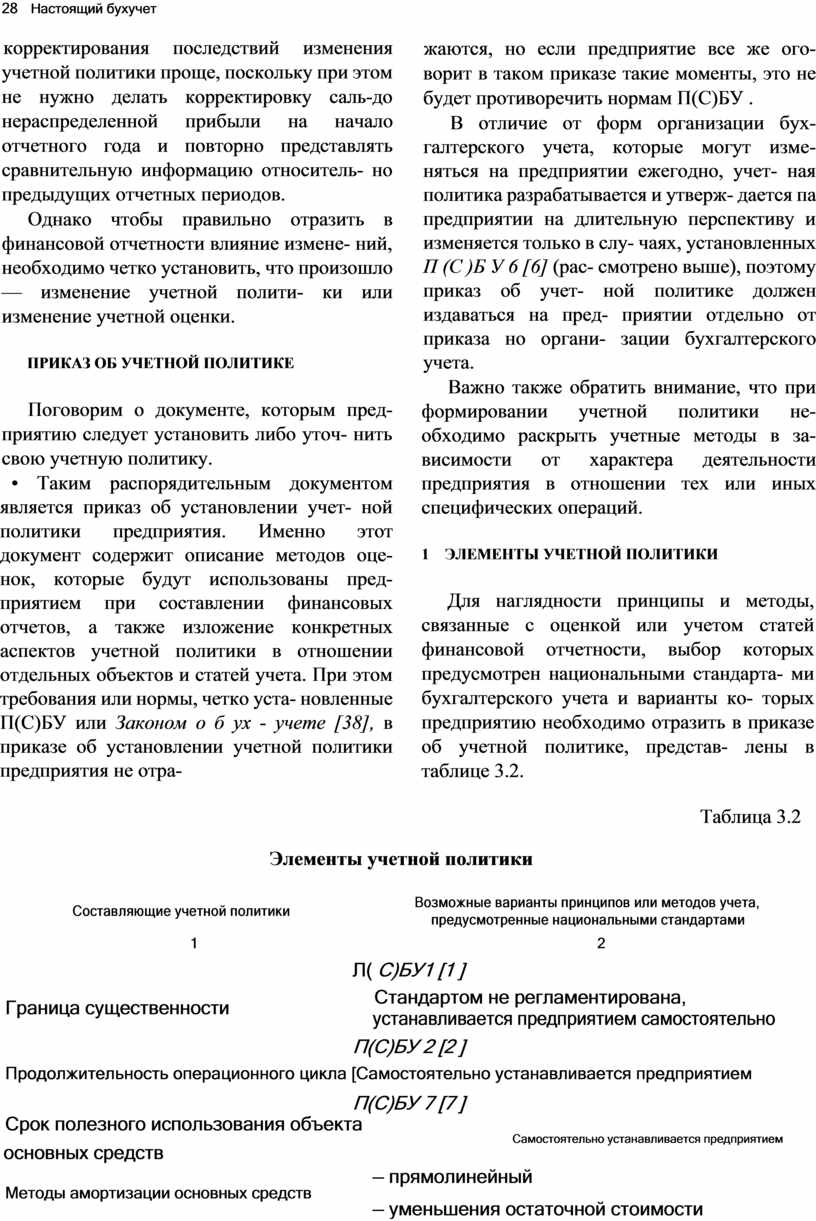

Для наглядности принципы и методы, связанные с оценкой или учетом статей финансовой отчетности, выбор которых предусмотрен национальными стандарта ми бухгалтерского учета и варианты ко торых предприятию необходимо отразить в приказе об учетной политике, представ лены в таблице 3.2.

Таблица 3.2

Элементы учетной политики

|

Составляющие учетной политики |

Возможные варианты принципов или методов учета, |

|

|

предусмотренные национальными стандартами |

||

|

|

||

|

1 |

2 |

|

|

|

Л( С)БУ1 [1 ] |

|

|

Граница существенности |

Стандартом не регламентирована, |

|

|

устанавливается предприятием самостоятельно |

||

|

|

||

|

|

П(С)БУ 2 [2 ] |

Продолжительность операционного цикла [Самостоятельно устанавливается предприятием

П(С)БУ 7 [7 ]

Срок полезного использования объекта

Самостоятельно устанавливается предприятием

основных средств

— прямолинейный

Методы амортизации основных средств

— уменьшения остаточной стоимости

Настоящий бухучет 29

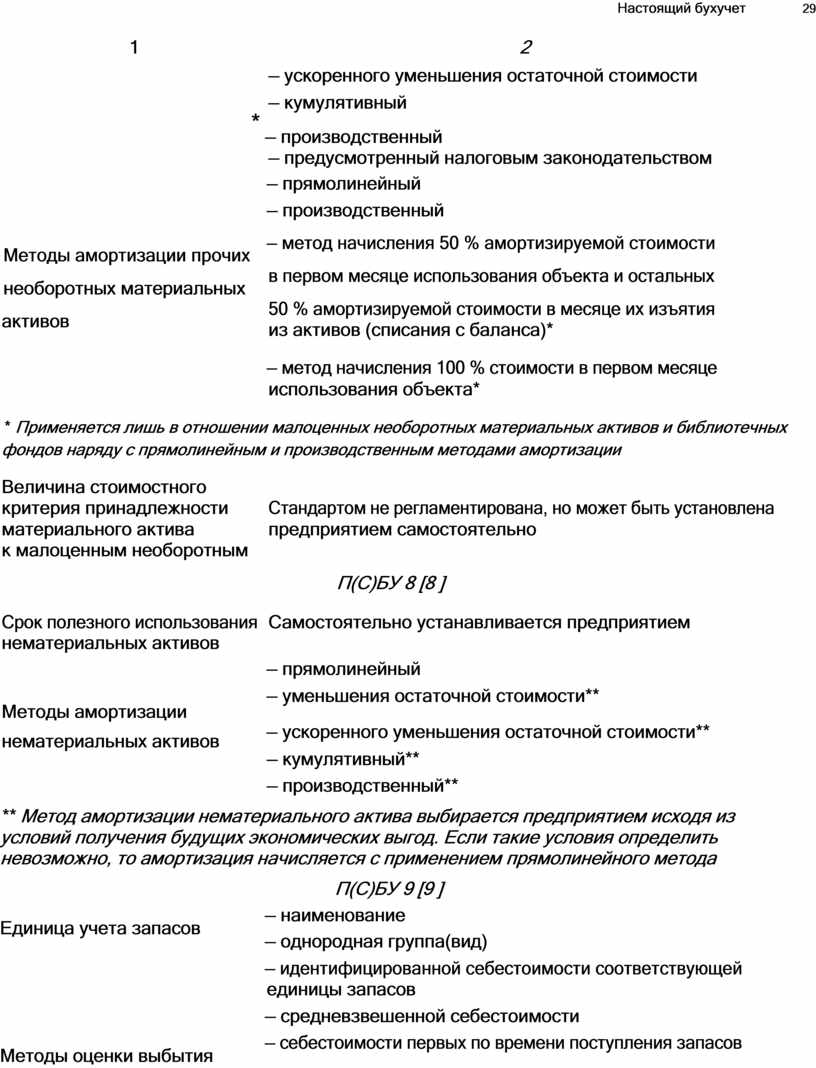

1 2

— ускоренного уменьшения остаточной стоимости

— кумулятивный

* — производственный

— предусмотренный налоговым законодательством

— прямолинейный

— производственный

|

Методы амортизации прочих |

— метод начисления 50 % амортизируемой стоимости |

|

|

в первом месяце использования объекта и остальных |

||

|

необоротных материальных |

||

|

50 % амортизируемой стоимости в месяце их изъятия |

||

|

активов |

||

|

из активов (списания с баланса)* |

||

|

|

||

|

|

— метод начисления 100 % стоимости в первом месяце |

|

|

|

использования объекта* |

* Применяется лишь в отношении малоценных необоротных материальных активов и библиотечных фондов наряду с прямолинейным и производственным методами амортизации

|

Величина стоимостного |

|

|

|

критерия принадлежности |

Стандартом не регламентирована, но может быть установлена |

|

|

материального актива |

предприятием самостоятельно |

|

|

к малоценным необоротным |

|

|

|

|

П(С)БУ 8 [8 ] |

|

|

Срок полезного использования |

Самостоятельно устанавливается предприятием |

|

|

нематериальных активов |

|

|

|

|

— прямолинейный |

|

|

Методы амортизации |

— уменьшения остаточной стоимости** |

|

|

— ускоренного уменьшения остаточной стоимости** |

||

|

нематериальных активов |

||

|

|

— кумулятивный**

— производственный**

** Метод амортизации нематериального актива выбирается предприятием исходя из условий получения будущих экономических выгод. Если такие условия определить невозможно, то амортизация начисляется с применением прямолинейного метода

|

|

П(С)БУ 9 [9 ] |

|

|

Единица учета запасов |

— наименование |

|

|

— однородная группа(вид) |

||

|

|

||

|

|

— идентифицированной себестоимости соответствующей |

|

|

|

единицы запасов |

|

|

|

— средневзвешенной себестоимости |

|

|

Методы оценки выбытия |

— себестоимости первых по времени поступления запасов |

|

|

(FIFO) |

||

|

запасов |

||

|

|

— себестоимости последних по времени поступления запасов (LIFO)

— нормативных затрат

— цены продажи***

*** Применяется предприятиями розничной торговли и общественного питания

|

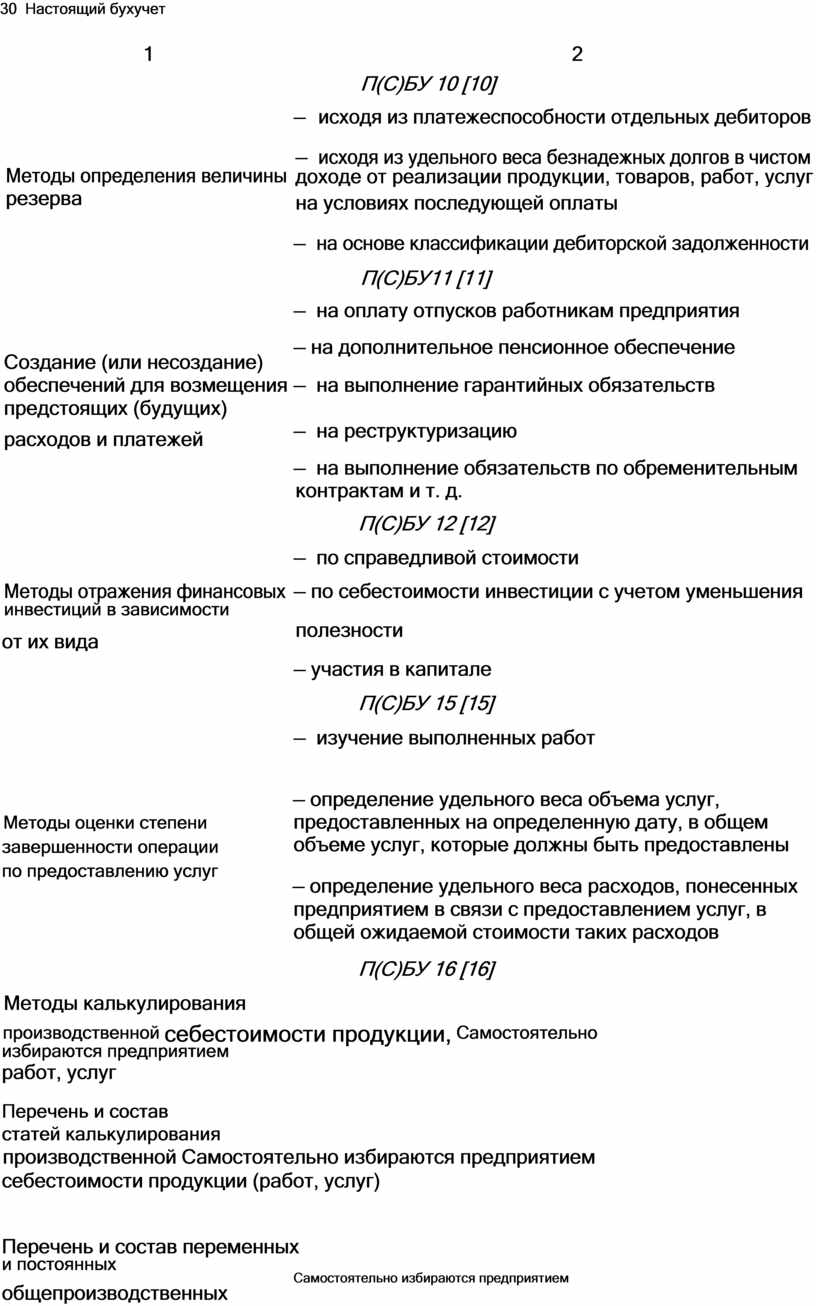

30 Настоящий бухучет |

|

|

|

|

1 |

|

2 |

|

|

|

|

П(С)БУ 10 [10] |

|

|

|

— |

исходя из платежеспособности отдельных дебиторов |

|

|

Методы определения величины |

— |

исходя из удельного веса безнадежных долгов в чистом |

|

|

доходе от реализации продукции, товаров, работ, услуг |

|||

|

резерва |

на условиях последующей оплаты |

||

|

|

|||

|

|

— |

на основе классификации дебиторской задолженности |

|

|

|

|

П(С)БУ11 [11] |

|

|

|

— |

на оплату отпусков работникам предприятия |

|

|

Создание (или несоздание) |

— на дополнительное пенсионное обеспечение |

||

|

— |

на выполнение гарантийных обязательств |

||

|

обеспечений для возмещения |

|||

|

предстоящих (будущих) |

— |

на реструктуризацию |

|

|

расходов и платежей |

|||

|

|

|

||

|

|

— |

на выполнение обязательств по обременительным |

|

|

|

контрактам и т. д. |

||

|

|

|

П(С)БУ 12 [12] |

|

|

|

— |

по справедливой стоимости |

|

|

Методы отражения финансовых |

— по себестоимости инвестиции с учетом уменьшения |

||

|

инвестиций в зависимости |

полезности |

||

|

от их вида |

|||

|

|

|

||

|

|

— участия в капитале |

||

|

|

|

П(С)БУ 15 [15] |

|

|

|

— |

изучение выполненных работ |

|

Методы оценки степени завершенности операции по предоставлению услуг

— определение удельного веса объема услуг, предоставленных на определенную дату, в общем объеме услуг, которые должны быть предоставлены

— определение удельного веса расходов, понесенных предприятием в связи с предоставлением услуг, в общей ожидаемой стоимости таких расходов

П(С)БУ 16 [16]

Методы калькулирования

производственной себестоимости продукции, Самостоятельно избираются предприятием

работ, услуг

Перечень и состав статей калькулирования

производственной Самостоятельно избираются предприятием себестоимости продукции (работ, услуг)

Перечень и состав переменных

и постоянных

Самостоятельно избираются предприятием

общепроизводственных

расходов

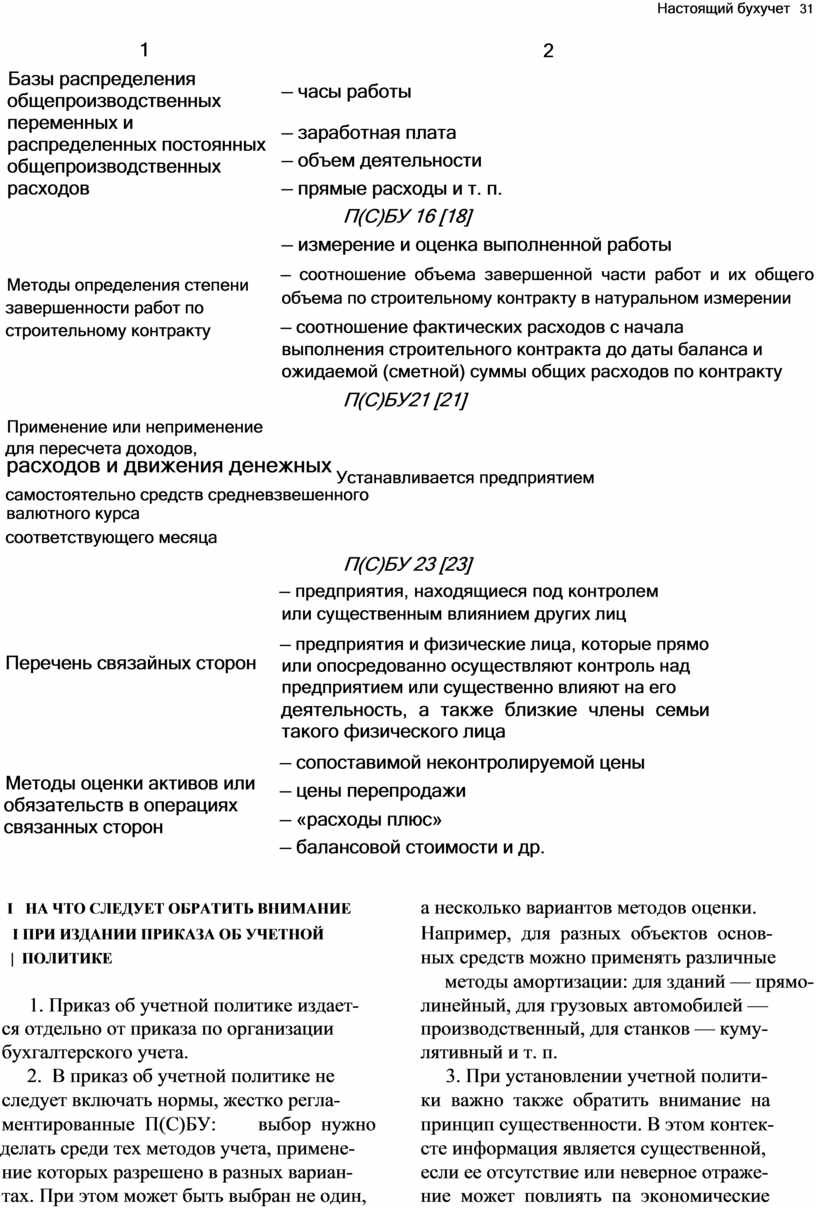

Настоящий бухучет 31

1

Базы распределения общепроизводственных переменных и распределенных постоянных общепроизводственных расходов

Методы определения степени завершенности работ по строительному контракту

2

— часы работы

— заработная плата

— объем деятельности

— прямые расходы и т. п.

П(С)БУ 16 [18]

— измерение и оценка выполненной работы

— соотношение объема завершенной части работ и их общего объема по строительному контракту в натуральном измерении

— соотношение фактических расходов с начала выполнения строительного контракта до даты баланса и ожидаемой (сметной) суммы общих расходов по контракту

П(С)БУ21 [21]

Применение или неприменение для пересчета доходов,

расходов и движения денежных Устанавливается предприятием самостоятельно средств средневзвешенного

валютного курса соответствующего месяца

Перечень связайных сторон

Методы оценки активов или обязательств в операциях связанных сторон

П(С)БУ 23 [23]

— предприятия, находящиеся под контролем или существенным влиянием других лиц

— предприятия и физические лица, которые прямо или опосредованно осуществляют контроль над предприятием или существенно влияют на его

деятельность, а также близкие члены семьи такого физического лица

— сопоставимой неконтролируемой цены

— цены перепродажи

— «расходы плюс»

— балансовой стоимости и др.

I НА ЧТО СЛЕДУЕТ ОБРАТИТЬ ВНИМАНИЕ а несколько вариантов методов оценки.

I ПРИ ИЗДАНИИ ПРИКАЗА ОБ УЧЕТНОЙ Например, для разных объектов основ

| ПОЛИТИКЕ ных средств можно применять различные

методы амортизации: для зданий — прямо

1. Приказ об учетной политике издает линейный, для грузовых автомобилей —

ся отдельно от приказа по организации производственный, для станков — куму

бухгалтерского учета. лятивный и т. п.

2. В приказ об учетной политике не 3. При установлении учетной полити

следует включать нормы, жестко регла ки важно также обратить внимание на

ментированные П(С)БУ: выбор нужно принцип существенности. В этом контек

делать среди тех методов учета, примене сте информация является существенной,

ние которых разрешено в разных вариан если ее отсутствие или неверное отраже

тах. При этом может быть выбран не один, ние может повлиять па экономические

32 Настоящий бухучет

решения пользователей, принятые на ос нове финансовых отчетов. Существен ность — это критерий отсечения для ин формации, не попадающей в финансовую отчетность, или, иными словами, уровень точности такой информации. Простейшим примером применения границы существен ности является составление финансовой отчетности в тысячах гривень с одним десятичным знаком после запятой. В дан ном случае суммы, которые меньше 50 грн. (с учетом правил округления), в отчетности отражены не будут.

4. Для определения срока полезного использования необоротиых активов и ликвидационной стоимости объектов ос новных средств, прочих необоротных ма териальных активов, выбора метода на числения амортизации в приказе об учет ной политике следует наделить полномо чиями специальную комиссию, посколь ку невозможно заранее предусмотреть все случаи поступления на предприятие объ ектов необоротных активов и возможные варианты их эксплуатации.

Отметим, в частности, что применение «налогового» метода начисления аморти зации основных средств для целей бух галтерского учета, как правило, не при водит к совмещению бухгалтерского и налогового учета этого вида активов, так как порядок отражения операций по вы бытию, переоценке, расходов по ремонту

и др. в налоговом и бухгалтерском учете различен.

5. При использовании предприятием метода оценки выбытия запасов LIFO следует помнить, что применение в бух галтерском учете указанного метода вли яет на сумму налога на прибыль в сторо ну ее снижения, через расчет прироста

(убыли) запасов согласно требованиям

п. 5.9 cm. 5 Закона о налоге на прибыль [44]. Поэтому мы не рекомендовали бы торопиться с применением этого метода для целей налоговой оптимизации, тем более что ГНАУ выступила с предложе нием дополнить проект Налогового ко декса Украины нормой, запрещающей

использование метода оценки выбытия запасов LIFO при ведении учета прирос та (убыли) запасов.

Также не следует забывать о п. 29 П (С )Б У 9 [9], предусматривающем в слу чае использования метода оценки выбы тия запасов LIFO приводить в примеча ниях к финансовой отчетности разницу между стоимостью запасов, отраженной на дату баланса в учете и отчетности, и наименьшей из стоимостей, исчисленных с применением метода средневзвешенной себестоимости, FIFO, чистой стоимости реализации. Иными словами, это требо вание стандарта влечет за собой необхо димость параллельного ведения учета выбытия запасов всеми тремя способами, что приведет к значительному увеличе нию объема учетных работ.

Р КАК ЧАСТО ИЗДАВАТЬ ПРИКАЗ

Давно работающим предприятиям са мый первый приказ об установлении учет ной политики следовало издать еще в пер вых числах января 2000 года, т. е. со вступлением в силу Закона о бухучете [38]. По принятии и вступлении в силу новых П(С)БУ предприятие обязано было вносить дополнения в тот первый приказ либо издавать новые ца предстоящий от четный период по тем моментам, которые не нашли отражения в предыдущих при казах.

Теперь, когда действуют все нацио нальные П (С)БУ, издавать приказ еже годно не обязательно, поскольку устанав ливаемые в приказе направления учетной политики должны применяться предприя тием постоянно (из года в год), т. е. пред приятие должно руководствоваться прин ципом последовательности. Издание при каза нужно при внесении изменений в учетную политику предприятия и, как мы выяснили, исключительно в случаях, пре дусмотренных П (С )Б У 6 [6].

И все же, по нашему мнению, целесо образно издавать приказ об учетной по литике ежегодно — в подтверждение не

Настоящий бухучет 33

изменности установленной учетной поли политики производилось только в случа

тики (хотя, повторимся, можно таким ях, предусмотренных П (С)БУ , было обо

приказом лишь вносить дополнения или сновано и раскрыто в финансовой отчет

изменения в уже изданный приказ). ности и, помимо прочего, тогда, когда

И еще один момент. Действующее за такие изменения обеспечивают достовер

конодательство не содержит ограничений ное отражение событий или операций в

относительно сроков или того, насколько финансовой отчетности предприятия.

часто изменяется учетная политика. З а Следует обратить внимание, что каж

кон о бухучете [38] не регламентирует дое предприятие выбирает элементы учет

периодичности издания приказов об ус ной политики исключительно исходя из

тановлении либо изменении учетной по соображений экономической эффективно

литики предприятия. А распространенное сти и особенностей своей деятельности,

мнение о том, что изменять учетную по поскольку от установленных методов уче

литику можно только с 1 января и не та зависят ие только объективность и точ

чаще одного раза в год, развеял ность раскрытия информации в его фи

Госкомпреднринимательства в своем пись нансовой отчетности, величина чистой

ме от 02.10.2000 г. ЛЬ 1-221/5301. В этом прибыли предприятия, но зачастую — и

письме дословно сказано следующее: налогооблагаемой прибыли. Единого ре

«Если руководство предприятия считает, цепта учетной политики не существует,

что в случае изменений учетной полити как нет и эталона приказа об установле

ки будут выполнены условия п. 9 П (С )Б У нии учетной политики предприятия.

6 [6], такие изменения могут происхо А вот образец такого приказа мы пред

дить в течение календарного года». Важ лагаем.

но при этом, чтобы изменение учетной

Образец приказа об учетной политике предприятия

Общество с ограниченной ответственностью «Альянс»

Приказ № г. Харьков «__ » 20ХХг.

Об учетной политике предприятия в 20ХХ году

Во исполнение требований Закона Украины «О бухгалтерском учете и финансо вой отчетности в Украине» от 16 июля 1999 года № 996-XIV, национальных поло жений (стандартов) бухгалтерского учета с целью составления достоверной финан совой отчетности, ПРИКАЗЫВАЮ:

1. Установить границу существенности с целью:

— отражения переоценки и уменьшения полезности объектов учета — 10 % от клонение остаточной стоимости объектов учета от их справедливой стоимости;

— определения аренды — финансовый срок аренды принимается по величине, составляющей 75 процентов срока полезного использования объекта аренды;

— определения подобных активов — разница между справедливыми стоимостя ми объектов обмена не должна превышать 10 %;

— составления финансовой отчетности — граница существенности устанавлива

ется в размере 100 грн.

34 Настоящий бухучет

2. Установить продолжительность операционного цикла для:

— производства металлопластиковых окон — два месяца;

— продажи товаров — шесть месяцев.

3. Для признания основных средств и прочих необоротиых материальных акти вов (далее — основные средства) и нематериальных активов таковыми, определе ния срока полезного использования объектов и выбора метода начисления аморти зации создать постоянно действующую экспертную техническую комиссию в соста ве:

Председатель комиссии: менеджер по сбыту Сотников А. И. Члены комиссии: главный бухгалтер Юрченко Л. А.; менеджер по сбыту Дерека Е. Е.; кладовщик Ткаченко Т. Т.

4. Считать материальные активы со сроком полезного использования (эксплуата ции) более одного года, стоимостью менее 1000 гри. прочими необоротными мате риальными активами.

5. Применять при начислении амортизации основных средств методы амортиза ции и ликвидационную стоимость, установленные и утвержденные протоколом за седания постоянно действующей экспертной технической комиссии, установив при этом следующие методы начисления амортизации для:

— объектов основных средств — прямолинейный, ускоренного уменьшения оста точной стоимости либо кумулятивный методы;

— малоценных необоротных материальных активов и библиотечных фондов —

в размере 100 % их стоимости в первом месяце использования таких объектов;

— прочих необоротных материальных активов — в размере 50 % амортизируе мой стоимости в первом месяце использования таких объектов и остальные 50 % амортизируемой стоимости в месяце изъятия объектов из активов (списания , с баланса);

— нематериальных активов — прямолинейный метод.

6. Применять следующие методы оценки запасов при отпуске их в производство, продаже или другом выбытии:

— средневзвешенной себестоимости — при отпуске запасов в производство и реализации готовой продукции;

— идентифицированной себестоимости соответствующей единицы запасов — при продаже крупногабаритных товаров, имеющих номер завода-изготовителя.

7. Сумму резерва сомнительных долгов формировать исходя из платежеспособ ности отдельных (конкретных) дебиторов.

8. Производить резервирование средств па обеспечение оплаты отпусков, допол нительное пенсионное обеспечение, обеспечение гарантийных обязательств, прочих

расходов и платежей в соответствии с П (С)БУ 11.

9. Финансовые инвестиции несвязанным сторонам отражать на дату баланса по справедливой стоимости.

10. Оценку степени завершенности операции по предоставлению услуг (выполне нию работ) осуществлять путем изучения выполненной работы, при этом в бухгал терском учете доходы отражать в отчетном периоде подписания акта о предостав ленных услугах (выполненных работах).

И . Применять при производстве металлопластиковых окон позаказный метод учета затрат па производство и калькулирования фактической производственной себестоимости продукции. В случае производства новых видов продукции (работ, услуг) информацию об избранном для них методе учета затрат и калькулирования

Настоящий бухучет 35

производственной себестоимости указать в настоящем приказе. Для этого следует внести соответствующие изменения и дополнения в настоящий приказ.

12. Установить перечень и состав статей калькулирования производственной себестоимости продукции (работ, услуг) согласно приложению 1 к настоящему приказу.

13. Утвердить перечень и состав переменных и постоянных общепроизводствен ных расходов согласно приложению 2 к настоящему приказу.

14. Принять в качестве базы распределения переменных и постоянных распреде ляемых общепроизводственных расходов сумму прямых материальных затрат. Нор мальную производственную мощность производственного подразделения предприя тия, занимающегося изготовлением и установкой металлопластиковых окон, уста новить на уровне 550 квадратных метров изготовленных и установленных окон.

Размер общепроизводственных расходов, соответствующих нормальной произ водственной мощности, — на уровне 10650 грн., в том числе:

— постоянные общепроизводственные расходы — 10450 грн.;

— переменные общепроизводственные расходы — 200 грн.

Принять в качестве базы распределения распределяемых постоянных и перемен ных общепроизводственных расходов между объектами калькулирования (заказа ми) — сумму основной и дополнительной заработной платы производственных ра бочих.

15. Отсроченные налоговые активы и отсроченные налоговые обязательства в промежуточной финансовой отчетности не отражать.

16. Для пересчета доходов, расходов и движения денежных средств средневзве шенный валютный курс не применять.

17. Контроль за исполнением настоящего приказа возложить на главного бухгал тера предприятия.

Директор С. С. Пирогов

Приложение 1 к приказу «Об учетной политике предприятия в 20ХХ году» N° _ от 20ХХ г.

Перечень и состав статей калькулирования производственной себестоимости продукции (работ, услуг)

Статья

Состав статьи калькулирования

калькулирования

1 2

Сырье и материалы

I

— сырье и материалы, которые входят в состав производимой продукции, образуя ее основу, или являются необходимым компонентом для изготовления продукции (работ, услуг);

— вспомогательные материалы, которые используются в процессе производства

продукции (работ, услуг) для обеспечения нормального технологического процесса и упаковки продукции;

— МБП, используемые в процессе производства.

Если отнесение вспомогательных материалов к конкретному объекту затрат осложнено, их стоимость включается в состав общепроизводственных расходов производственного участка.

36 Настоящий бухучет

1

Покупные

комплектую щие изделия, полуфабри каты

2

Остатки материала после раскроя не относятся к возвратным отходам, если их размер не менее:

— для профиля штапикового — 0,4 м;

— для профиля рамочного — 0,5 м;

— для профиля створочного — 0,6 м;

— для профиля импостного — 1,0 м;

— для усилителя армирующего — 0,5 м;

— для подоконников и отливов — 0,(э м.

Такие остатки материалов могут быть использованы как полноценный материал для последующего производства продукции (работ, услуг). Обрезки материалов менее указанных размеров являются безвозвратными отходами, так как не могут быть вообще использованы для чего-либо

и не имеют потребительской стоимости. Они не подлежат оценке

— покупные комплектующие изделия и полуфабрикаты, подлежащие монтажу или дополнительной обработке при изготовлении продукции;

— стоимость работ и услуг производственного характера, которые выполняются сторонними предприятиями для изготовления продукции (работ, услуг) (осуществление отдельных операций по изготовлению продукции; обработка потребляемых сырья и материалов; частичная обработка полуфабрикатов и изделий; другие услуги, при условии, что они относятся непосредственно на себестоимость конкретных видов продукции)

Транспортно Часть ТЗР, относящаяся к выбывшим для производства продукции заготови

(работ, услуг) производственным запасам (в связи с использованием метода

тельные

средневзвешенной себестоимости при отпуске ТМЦ в производство)

расходы

Основная и допол нительная заработная плата производст венных рабочих

Отражаются расходы на выплату основной заработной платы, рассчитанной в соответствии с принятыми на предприятии системами оплаты труда, в виде тарифных ставок (окладов) и сдельных расценок для рабочих, занятых производством продукции.

Кроме того, отражаются расходы на выплату производственному персоналу предприятия дополнительной заработной платы (доплаты, надбавки, гарантийные и компенсационные выплаты, предусмотренные законодательством, премии, связанные с выполнением производственных заданий и функций).

Распределение начисленной повременной оплаты труда работникам, занятым изготовлением и монтажом окон, производится в Ведомостях распределения заработной платы производственного персонала на себестоимость производимой продукции пропорционально времени выполнения одного заказа

Отчисления на социаль ные мероприятия

Общепроиз

водственные

расходы

Отражаются начисленные взносы на сумму расходов на оплату труда работников, занятых производством продукции (работ, услуг)

Перечень и состав общепроизводственных расходов приведен в приложении 3 к настоящему приказу

Настоящий бухучет 37

Приложение 2 к приказу «Об учетной политике предприятия в 20ХХ году» № _ от 20ХХ г.

ПЕРЕЧЕНЬ И СОСТАВ ПЕРЕМЕННЫХ И ПОСТОЯННЫХ

ОБЩЕПРОИЗВОДСТВЕННЫХ РАСХОДОВ

I. Перечень и состав постоянных обще производственных расходов

1. Расходы на управление производ ством:

1) оплата труда аппарата управления цехами, участками включая премии, ма териальную помощь;

2) отчисления на социальные меро приятия и медицинское страхование ап парата управления цехами, участками;

3) расходы на оплату служебных коман дировок персонала цехов, участков;

4) прочие расходы:

— стоимость почтово-телеграфных ус луг;

— стоимость услуг связи;

— стоимость канцелярских принадлеж ностей;

— стоимость услуг по участию в семи нарах;

— затраты на приобретение периоди ческих изданий и специальной литерату ры производственной тематики и др.

2. Амортизация основных средств все го производственного и общепроизвод ственного назначения.

3. Амортизация нематериальных ак тивов всего производственного и обще производственного назначения.

4. Расходы на содержание и эксплуа тацию необоротных активов производ ственного и общепроизводственного на значения:

1) стоимость смазочных, обтирочных материалов и прочих вспомогательных ма териалов, необходимых для ухода за обо рудованием и подержанием его в рабо тоспособном состоянии;

2) оплата труда вспомогательных ра бочих, обслуживающих оборудование — наладчиков, смазчиков,электромонтеров,

слесарей, ремонтных и других вспомога тельных рабочих;

3) отчисления на социальные меро приятия вышеперечисленных рабочих;

4) стоимость израсходованного инст румента и приспособлений;

5) расходы на операционную аренду основных средств и др.;

6) услуги сторонних организаций по пожарной и сторожевой охране;

7) расходы на отопление, освещение, водоснабжение, водоотведение и другое содержание производственных помеще ний.

5. Расходы на ремонт основных средств производственного и общепро изводственного назначения:

1) расходы на ремонт зданий и соору жений:

— стоимость израсходованных строи тельных материалов и запасных частей;

— оплата труда и отчисления на соци альные мероприятия рабочих, выполняю щих ремонтные работы;

— стоимость услуг сторонних органи заций по ремонту;

2) затраты на ремонт производствен ного оборудования, инструментов и транс портных средств:

— стоимость запасных частей и дру гих материалов, израсходованных при ремонте производственного оборудования, транспортных средств и инструментов;

— оплата труда и отчисления на соци альные мероприятия рабочих, выполня ющих ремонтные работы (слесарей, ста ночников и прочих);

— стоимость услуг сторонних органи заций по ремонту оборудования, транс портных средств, инструментов.

6. Расходы на охрану труда и техни ку безопасности:

|

38 Настоящий бухучет |

|

|

|

1) расходы на содержание раздевалок, |

с охранной труда (расходы на устрой |

|

|

шкафчиков для спецодежды, сушилок и |

ство освещения, соответствующего сани |

|

|

другого подобного оборудования; |

тарным нормам и правилам (в том числе |

|

|

2) стоимость материалов, использован |

местного освещения рабочих мест). |

|

|

ных на устройство и содержание средств |

7. |

Расходы на доставку готовых изде |

|

охраны труда; |

лий на объект заказчика для установки |

|

|

3) стоимость спецодежды, спецобуви, |

(если условиями договора предусмотре |

|

|

обмундирования, очков и других защит |

на установка готовых изделий): |

|

|

ных приспособлений, выдаваемых наем |

1) расходы на содержание, эксплуата |

|

|

ным работникам, необходимых им для |

цию, ремонт, операционную аренду,стра |

|

|

выполнения профессиональных обязанно |

хование |

транспортных средств, исполь |

|

стей, и других средств индивидуальной |

зуемых для доставки готовых изделий на |

|

|

защиты, мыла и других моющих средств, |

объекты заказчиков; |

|

|

дезинфицирующих средств, молока и ле |

2) оплата труда и отчисления на соци |

|

|

чебно-профилактического питания соглас |

альные мероприятия работников, занятых |

|

|

но перечню и нормам, установленным дей |

доставкой (водители и др.); |

|

|

ствующими нормативно-правовыми акта |

3) расходы на ремонт арендуемых ав |

|

|

ми, или возмещение расходов работни |

томобилей (если это предусмотрено дого |

|

|

кам за приобретение ими спецодежды, |

вором аренды). |

|

|

спецобуви и других средств индивидуаль |

II. |

Перечень и состав переменных обще |

|

ной защиты в случаях невыдачи их адми |

||

|

нистрацией; |

производственных расходов |

|

|

4) стоимость услуг сторонних органи |

1. |

Расходы на доставку готовых изде |

|

заций, связанных с проведением предва |

||

|

рительного (при приеме на работу) и пе |

лий на объект заказчика для последую |

|

|

риодических (в течение трудовой деятель |

щей установки (если условиями догово |

|

|

ности) медицинских осмотров рабочих, |

ра предусмотрен установка готовых из |

|

|

занятых на тяжелых работах, работах с |

делий): |

|

|

вредными или опасными условиями тру |

1) стоимость топлива, использованно |

|

|

да, или когда необходимо проводить про |

го при доставке готовых изделий на объек |

|

|

фессиональный отбор (обязательный пер |

ты заказчиков; |

|

|

вичный и периодический профилактичес |

2) сумма сбора за загрязнение природ |

|

|

кий наркологический осмотры), а также |

ной окружающей среды, начисленного |

|

|

ежегодный обязательный медицинский |

исходя из потребленного топлива, кото |

|

|

осмотр лиц в возрасте до 21 года; |

рое использовано на доставку готовых |

|

|

5) другие расходы на цели, связанные |

изделий на объекты заказчиков. |

|

Рисунок 3.2

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.