Поделиться

РАБОЧИЙ ЛИСТ

ОСНОВЫ БУХГАЛТЕРСКОГО УЧЕТА

2. Нормативное регулирование бухгалтерского учета

Тест

1. Система нормативного регулирования бухгалтерского учета в РФ состоит из

документов:

а) 2

уровней.

6) 4 уровней.

в) 5 уровней.

г) 3 уровней.

2. Основным документом по бухгалтерскому учету в РФ является:

а) ФЗ РФ «О бухгалтерском учете ;

б) положения;

в) методические рекомендации:

г) инструкции.

3. Основа по методологии и организации учет по отдельным его разделам содержат:

а)

инструкции;

6) методические рекомендации;

в) Федеральный закон;

г) положения.

4. Методической базой для разработки положений являются:

а) инструкции;

6) Федеральный закон;

в) Концепция бухгалтерского учета в рыночной экономике России;

г) приказы МФ РФ.

5. В дополнение к положениям в соответствии с отраслевыми особенностями

разрабатываются:

а) инструкции, методические рекомендации;

б) Федеральный закон;

в) указы Президента;

г) постановления Правительства.

6. Совокупность способов ведения бухгалтерского учета, принятая организацией, -

это:

a) положение;

б) инструкция;

в) учетная политика;

г) методические рекомендации.

7. Учетная политика организации формируется:

а) главным бухгалтером;

б) руководителем;

в) кассиром;

г) учредителем организации.

8. Документ, устанавливающий обязательства сторон, участвующих в его

заключении и выполнении работ по реконструкции, ремонту зданий, предприятий,

это:

а)

договор аренды

б) договор на строительство;

в) договор купли-продажи

г) договор комиссии,

9.

Затраты застройщика по введенному в эксплуатацию объекту строительства – это:

a)

незавершенное строительство;

б) финансовый результат,

в) завершенное строительство;

г) затраты по выполнению подрядных работ.

10. Учетная политика оформляется:

а)

приказом

3) заявлением,

в) справкой;

г) протоколом.

11. Стоимость активов и обязательств, выраженных в иностранной валюте:

a) по подлежит пересчету;

б) подлежит пересчету в рубли,

в) подлежит пересчету в валюту другой страны.

12. Курсовая разница отражается в бухгалтерском учете:

a) в составе всех доходов и расходов,

6) в финансовом результате от операций с иностранной валютой;

в) отдельно от других видов доходов и расходов.

13. Условное обязательство подлежит отражению:

a) в балансе;

б) в отчете о финансовых результатах;

в) в полонениях к балансу и отчету,

14. Часть имущества, используемая при производстве продукции, выполнении

работ и

оказании услуг, предназначенных для продажи,

это:

а)

материально-производственные запасы;

б) основные средства;

в) товары;

г) тара.

15. Основные средства принимаются к бухгалтерскому учету по:

a)

восстановительной стоимости;

б) остаточной стоимости;

в) первоначальной стоимости без налога на добавленную стоимость;

г) первоначальной стоимости с налогом на добавленную стоимость.

16. Часть материально-производственных запасов, используемая в качестве

средств труда в течение не более 12 мес., это:

a) основные средства;

б) материалы;

в) нематериальные активы;

г) товары.

17. Материально-производственные запасы принимаются к бухгалтерскому учету:

а) по полной себестоимости;

б) по фактической себестоимости;

в) по средней себестоимости.

18. Оценка материально-производственных запасов по себестоимости первых по

времени приобретений. Метод оценки:

а) по средней себестоимости;

б) по себестоимости каждой единицы;

в) метод ФИФО.

19. Часть

имущества, используемая в качестве труда в течение периода более 12 мес., -

это:

а) основные средства;

б) нематериальные активы;

в) материалы;

г) товары.

20. При каком способе амортизация основных средств сумма амортизационных

отчислений определяется исходя из первоначальной стоимости и нормы амортизации?

а) способ уменьшаемого остатка;

б) линейный способ;

в) способ

списания стоимости по сумме чисел лет срока полезного использования;

г) способ списания стоимости пропорционально объему продукции.

21. Выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг, это:

а) доход от обычных видов деятельности;

б) прочий доход;

в) чрезвычайный доход.

22. В каком выражении организация оценивает последствия события после отчетной даты?

a) в натуральном,

б) не оценивает вообще;

в) в денежном.

23. При каком способе амортизации основных средств сумма амортизационных отчислений определяется исходя из остаточной стоимости на начало отчетного года и нормы амортизации?

а) линейный способ;

б) способ уменьшаемого остатка;

в) способ

списания стоимости по сумме чисел лет срока полезного использования;

г) способ списания стоимости пропорционально объему продукции.

24. События после отчетной даты раскрываются:

а) в балансе;

б) в отчете о финансовых результатах;

в) в пояснениях к балансу и отчету.

25.Прибыль, полученная организацией в результате совместной деятельности, - это:

а) доход от обычных видов деятельности;

б) прочий доход;

в) чрезвычайный доход.

26. Условный убыток подлежит отражению:

a) в балансе;

б) в отчете о финансовых результатах;

в) в пояснениях к балансу и отчету.

27. Отрицательные курсовые разницы относятся к:

а) расходам по обычным видам деятельности;

б) прочим доходам;

в) прочим расходам.

28. Штрафы, пени, неустойки за нарушения условий договоров, активы полученные, это:

а) доходы по обычным видам деятельности;

б) чрезвычайные доходы;

в) прочие расходы;

г) прочие доходы.

29. Информация о наличии и движении основных средств:

а) в баланс;

б) в отчет о финансовых результатах:

в) в пояснения к балансу.

30. Годовая бухгалтерская отчетность представляется в течение:

а) 90 дней;

б) 30 дней,

в) 60 дней,

31. При каком способе амортизации нематериальных активов сумма амортизационных отчислений определяется исходя из первоначальной стоимости и нормы амортизации?

a) способом уменьшаемого остатка,

б) линейный способом,

в) способом списания стоимости пропорционально объему продукции.

32. Нематериальные активы принимаются к бухгалтерскому учету по:

а) остаточной стоимости;

б) восстановительной стоимости;

в) первоначальной стоимости.

33. Тождество данных аналитического учета оборотам и остаткам по счетам синтетического учета обеспечивает:

a) требование полноты,

6) требование рациональности;

в) требование своевременности;

г) требование непротиворечивости.

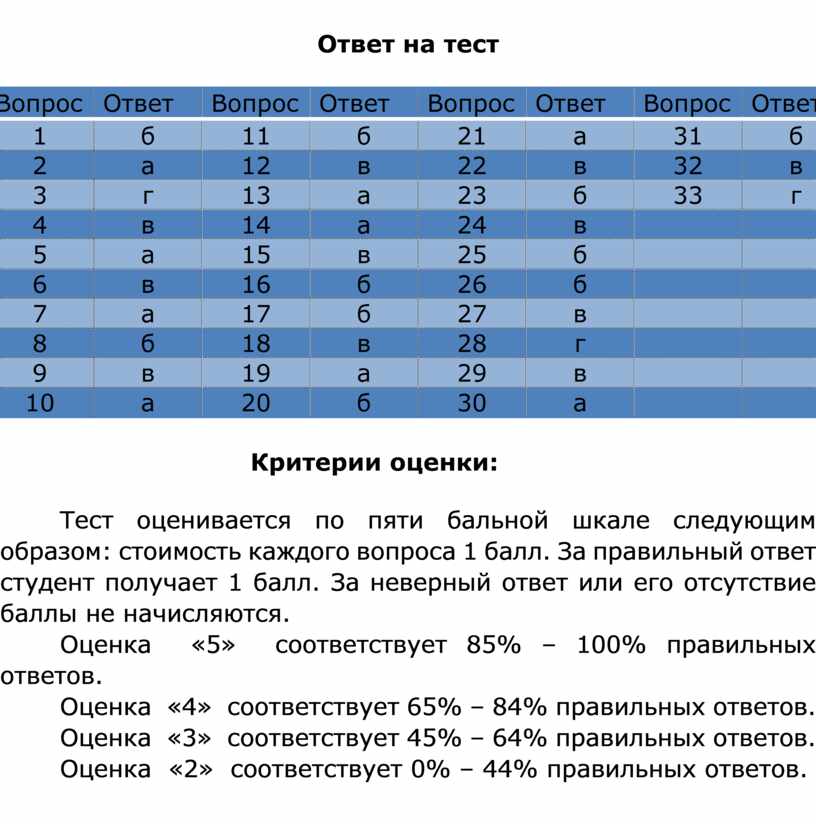

Ответ на тест

|

Вопрос |

Ответ |

Вопрос |

Ответ |

Вопрос |

Ответ |

Вопрос |

Ответ |

|

1 |

б |

11 |

б |

21 |

а |

31 |

б |

|

2 |

а |

12 |

в |

22 |

в |

32 |

в |

|

3 |

г |

13 |

а |

23 |

б |

33 |

г |

|

4 |

в |

14 |

а |

24 |

в |

|

|

|

5 |

а |

15 |

в |

25 |

б |

|

|

|

6 |

в |

16 |

б |

26 |

б |

|

|

|

7 |

а |

17 |

б |

27 |

в |

|

|

|

8 |

б |

18 |

в |

28 |

г |

|

|

|

9 |

в |

19 |

а |

29 |

в |

|

|

|

10 |

а |

20 |

б |

30 |

а |

|

|

Критерии оценки:

Тест оценивается по пяти бальной шкале следующим образом: стоимость каждого вопроса 1 балл. За правильный ответ студент получает 1 балл. За неверный ответ или его отсутствие баллы не начисляются.

Оценка «5» соответствует 85% – 100% правильных ответов.

Оценка «4» соответствует 65% – 84% правильных ответов.

Оценка «3» соответствует 45% – 64% правильных ответов.

Оценка «2» соответствует 0% – 44% правильных ответов.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.