Поделиться

ТЕСТИ ДЛЯ САМОПЕРЕВІРКИ ЗНАНЬ

ФІНАНСОВИЙ АНАЛІЗ

ІІ РІВЕНЬ СКЛАДНОСТІ (98 ПИТАНЬ)

31. Баланс підприємства являє собою:

а) документ, що містить інформацію про прибутки й збитки підприємства за певний період;

б) документ, що містить інформацію про активи й джерела коштів підприємства на певну дату;

в) документ, що ілюструє надходження і відтік коштів;

г) документ, що містить інформацію про стан і структуру власного капіталу на певну дату.

32. Виробничі запаси належать до:

а) оборотних активів;

б) короткострокових зобов'язань;

в) необоротних активів;

г) довгострокових зобов'язань.

33. До оборотних активів належать:

а) дебіторська заборгованість;

б) нематеріальні активи;

в) довгострокові фінансові інвестиції;

г) незавершене виробництво;

д) короткострокові фінансові інвестиції.

34. Довгострокові фінансові вкладення належать до:

а) довгострокових зобов'язань;

б) необоротних активів;

в) оборотних активів;

г) власного капіталу.

35. До необоротних активів не відносять:

а) основні кошти;

б) нематеріальні активи

в) довгострокові фінансові інвестиції;

г) незавершене виробництво;

д) незавершене будівництво.

36. При розрахунку валового прибутку не використовуються показники:

а) собівартість реалізованої продукції;

б) доходи від участі в капіталі;

в) інші витрати від операційної діяльності;

г) фінансові витрати;

д) вірні відповіді б, в, г.

37. При розрахунку прибутку від операційної діяльності використовуються показники:

а) адміністративні витрати;

б) чистий виторг від реалізації продукції;

в) втрати від участі в капіталі;

г) інші фінансові доходи;

д) вірні відповіді а та б.

38. Доходи від реалізації виробничих запасів включаються в наступний вид доходів:

а) виторг від реалізації продукції, товарів, робіт, послуг;

б) фінансові доходи;

в) інші доходи від операційної діяльності;

г) вірна відповідь а та в

39. До витрат від операційної діяльності не належать:

а) втрати від інвестування в дочірні, спільні й асоційовані підприємства;

б) визнані економічні санкції;

в) витрати на збут та адміністративні витрати;

г) собівартість реалізованих виробничих запасів;

д) вірна відповідь а та в

40. До грошових потоків від операційної діяльності не належать:

а) виплата дивідендів;

б) надходження від реалізації основних фондів;

в) одержання відсотків по депозитах;

г) всі відповіді вірні.

41. Виплата заробітної плати належить:

а) відтоку коштів у результаті операційної діяльності;

б) відтоку коштів у результаті фінансової діяльності;

в) відтоку коштів у результаті інвестиційної діяльності;

г) всі відповіді вірні.

42. Причинами зростання валюти балансу можуть бути:

а) зростання обсягу виробництва й реалізації продукції;

б) погіршення попиту на продукцію підприємства;

в) зм'якшення умов розрахунків з дебіторами;

г) збільшення тривалості виробничого циклу;

д) всі відповіді вірні;

43. До внутрішніх джерел фінансових ресурсів належать:

а) прибуток;

б) додаткова емісія акцій;

в) довгострокові кредити й позики;

г) амортизація;

д) вірні відповіді а та г

44. Оборотний (робочий) капітал підприємства прирівнює власним оборотним коштам, якщо:

а) підприємство має довгострокові зобов'язання;

б) підприємство не має довгострокових зобов'язань;

в) підприємство не має короткострокових кредитів банк;

г) підприємство не має зобов’язань.

45. Оборотний (робочий) капітал можна розрахувати за формулами:

а) Оборотні активи — Поточні зобов'язання;

б) Власний капітал + Довгострокові зобов'язання — Необоротні активи;

в) Власні оборотні кошти + Довгострокові зобов'язання;

г) всі відповіді вірні;

д) вірні відповіді а та б.

46. Який з перерахованих показників не характеризує структуру капіталу:

а) коефіцієнт автономії;

б) коефіцієнт маневреності;

в) коефіцієнт співвідношення позикових і власних коштів;

г) коефіцієнт фінансової залежності?

47. Коефіцієнт автономії характеризує:

а) частку майна виробничого призначення в сукупних активах;

б) частку власного капіталу у валюті балансу;

в) ступінь мобільності власного капіталу;

г) перевищенні необоротних активів над власним капіталом.

48. Коефіцієнт маневреності власних коштів характеризує:

а) частку майна виробничого призначення в сукупних активах;

б) частку власного капіталу у валюті балансу;

в) ступінь мобільності власного капіталу;

г) всі відповіді не вірні.

49. Наявність власних оборотних коштів свідчить про наступне:

а) перевищенні власного капіталу над необоротними активами;

б) перевищенні власного капіталу над позиковими коштами;

в) ступінь мобільності власного капіталу;

г) перевищенні необоротних активів над власним капіталом.

50. Коефіцієнт автономії розраховується за формулою:

а) Поточні активи / Короткострокові зобов'язання;

б) Власні оборотні кошти / Власний капітал;

в) Власний капітал / Валюта балансу;

г) (Основні кошти + запаси) / Валюта балансу;

д) Грошові активи / Короткострокові зобов'язання.

51. Коефіцієнт маневреності власних коштів розраховується за формулою:

а) Поточні активи / Короткострокові зобов'язання;

б) Власні оборотні кошти / Власний капітал;

в) Власний капітал / Валюта балансу;

г) (Основні кошти + запаси) / Валюта балансу;

д) Грошові активи / Короткострокові зобов'язання.

52. За формулою: Власний капітал/ Валюта балансу ,

розраховується:

а) коефіцієнт поточної ліквідності;

б) коефіцієнт абсолютної ліквідності;

в) коефіцієнт вартості майна виробничого призначення;

г) коефіцієнт маневреності власних коштів;

д) всі відповіді не вірні.

53. До економічно обґрунтованих джерел формування запасів не належать:

а) власні оборотні кошти;

б) товарний кредит постачальників;

в) заборгованість по оплаті праці;

г) короткострокові кредити банку.

54. Як можна охарактеризувати фінансову стабільність підприємства, якщо сума власних оборотних коштів перевищує вартість запасів:

а) нормальна;

б) нестійкий фінансовий стан;

в) кризова;

г) абсолютна?

55. Ліквідність підприємства — це:

а) незалежність підприємства від зовнішніх джерел фінансування;

б) здатність підприємства погасити свої короткострокові зобов'язання;

в) показник оцінки ділової активності підприємства;

г) всі відповіді не вірні.

56. Найбільш ліквідні активи - це:

а) виробничі запаси;

б) кошти;

в) дебіторська заборгованість;

г) основні кошти;

57. Коефіцієнт поточної ліквідності характеризує:

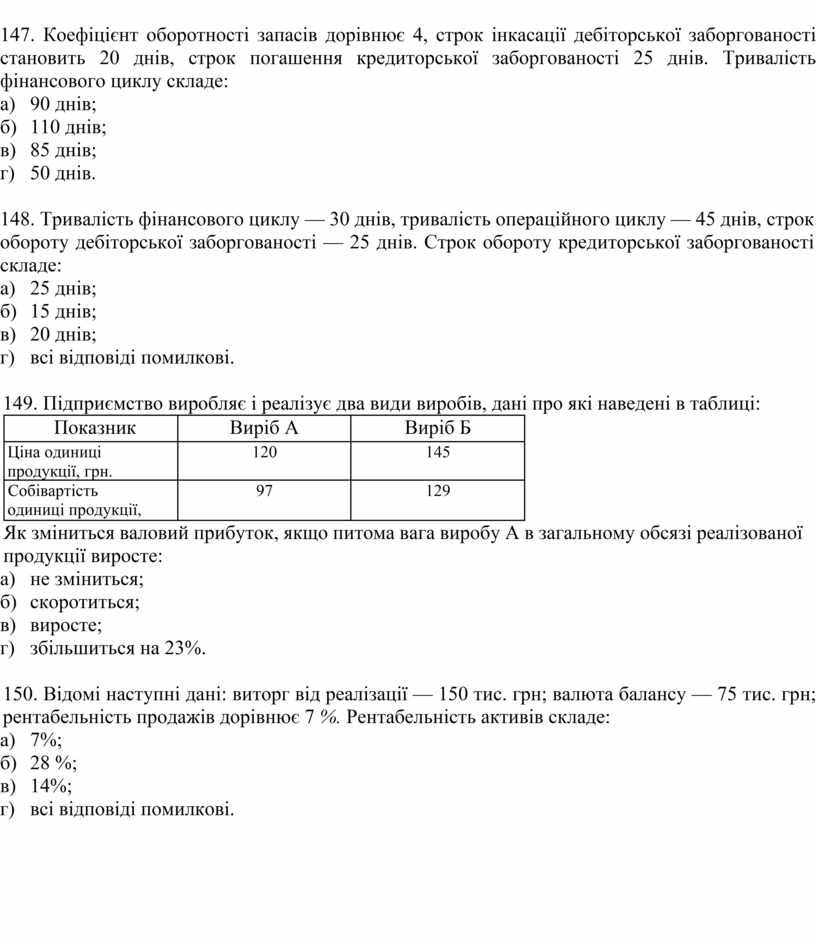

а) здатність підприємства погасити свої короткострокові зобов'язання з поточних активів;

б) частку короткострокових зобов'язань, що підприємство може погасити найближчим часом, не чекаючи оплати дебіторської заборгованості й реалізації інших активів;

в) частку власних коштів у валюті балансу;

г) очікувану платоспроможність підприємства на період, рівний середньої тривалості обороту дебіторської заборгованості.

58. За формулою

(Грошові активи + Дебіторська заборгованість)/ Короткострокові зобов'язання

розраховується:

а) коефіцієнт поточної ліквідності;

б) коефіцієнт автономії;

в) коефіцієнт абсолютної ліквідності;

г) коефіцієнт маневреності власних коштів;

д) коефіцієнт термінової (швидкої) ліквідності.

59. Коефіцієнт термінової (швидкої) ліквідності характеризує:

а) здатність підприємства покрити свої короткострокові зобов'язання з оборотних коштів;

б) частку короткострокових зобов'язань, що підприємство може погасити найближчим часом, не чекаючи оплати дебіторської заборгованості й реалізації інших активів;

в) частку власних коштів у валюті балансу;

г) очікувану платоспроможність підприємства на період, рівний середній тривалості обороту дебіторської заборгованості.

60. За формулою: Грошові активи / Поточні зобов 'язання, розраховується:

а) коефіцієнт поточної ліквідності;

б) коефіцієнт автономії;

в) коефіцієнт абсолютної ліквідності;

г) коефіцієнт маневреності власних коштів;

д) коефіцієнт термінової (швидкої) ліквідності.

61. Операційний цикл підприємства — це:

а) проміжок часу між придбанням запасів для здійснення діяльності й відвантаженням зробленої з них продукції;

б) проміжок часу між придбанням запасів для здійснення діяльності й одержанням коштів від реалізації виробленої з них продукції;

в) період обороту сукупних активів;

г) період, протягом якого кошти відвернені з обороту.

62. Фінансовий цикл підприємства — це:

а) період обороту сукупних активів;

б) проміжок часу між придбанням запасів для здійснення діяльності й одержанням коштів від реалізації виробленої з них продукції;

в) період, протягом якого кошти відведені з обороту;

г) середній строк погашення кредиторської заборгованості.

63. У випадку вповільнення оборотності кредиторської заборгованості тривалість фінансового циклу:

а) виросте;

б) скоротиться;

в) не зміниться.

г) вірної відповіді не має.

64. Рентабельність являє собою:

а) абсолютний показник фінансового результату;

б) відносний показник прибутковості підприємства або продукції;

в) здатність підприємства погасити короткострокові зобов'язання;

г) вірні відповіді б, в.

65. Рентабельність власного капіталу характеризує:

а) ефективність використання майна підприємства;

б) ефективність використання довгострокових джерел коштів;

в) ефективність витрат на виробництво;

г) ефективність операційної діяльності підприємства;

д) всі відповіді помилкові.

66. Рентабельність сукупних активів характеризує:

а) ефективність використання довгострокових джерел коштів;

б) загальну величину доходів акціонерів;

в) ефективність використання майна підприємства;

г) ефективність витрат на виробництво

67. Джерелами інформації для розрахунку рентабельності сукупних активів є:

а) звіт про рух грошових коштів;

б) баланс підприємства;

в) звіт про фінансові результати;

г) звіт про власний капітал;

д) вірні відповіді б та в.

68. Джерелом інформації для розрахунку рентабельності власного капіталу не є:

а) звіт про рух грошових коштів;

б) баланс підприємства;

в) звіт про фінансові результати;

г) вірні відповіді б та в.

69. Інформації зі звіту про фінансові результати досить для розрахунку показників:

а) рентабельність власного капіталу;

б) рентабельність сукупних активів;

в) рентабельність інвестованого капіталу;

г) рентабельність продукції.

70. Вплив яких факторів на суму валового прибутку можна визначити на основі дані форми №2:

а) зміни в структурі реалізованої продукції;

б) зміна фізичного обсягу реалізованої продукції; зміна витрат на 1 грн. реалізованої продукції;

в) всі відповіді вірні;

г) всі відповіді помилкові.

71. Непрямий метод аналізу коштів дозволяє:

а) проаналізувати структуру грошових потоків у результаті операційної діяльності;

б) виявити причини зміни залишків коштів;

в) проаналізувати структуру грошових потоків у результаті фінансової діяльності;

г) вірної відповіді не має.

72. Фінансовий стан підприємства характеризується:

а) сукупністю виробничо-господарських факторів;

б) системою показників, що відображають наявність фінансових ресурсів;

в) системою показників, що відображають наявність і формування фінансових ресурсів;

г) системою показників, що відображають наявність, розміщення і використання фінансових ресурсів;

д) формуванням та використанням фінансів підприємства.

73. Фінансовий стан підприємства залежить від:

а) фінансової політики підприємства;

б) випуску продукції;

в) реалізації продукції;

г) результатів виробничої, комерційної та фінансово-господарської діяльності підприємства;

д) ефективності використання фінансових ресурсів.

74. Основними завданнями аналізу фінансового стану є:

а) дослідження результатів господарської діяльності підприємства;

б) аналіз бухгалтерської звітності;

в) оцінка ліквідності, платоспроможності, фінансової стійкості, прибутковості та ефективності використання майна підприємства;

г) планування фінансової діяльності підприємства;

д) дослідження фінансових ресурсів.

75. Фінансовий аналіз є складовою:

а) аналізу господарської діяльності підприємства;

б) аналізу фінансової діяльності підприємства;

в) аналізу фінансово-господарської діяльності підприємства;

г) аналізу виробничого обліку;

д) аналізу бухгалтерської звітності.

76. Зовнішній фінансовий аналіз має такі особливості:

а) орієнтація на публічну звітність підприємства та максимальна відкритість результатів аналізу;

б) різноманітність цілей та інтересів суб'єктів аналізу та численність користувачів;

в) орієнтація на зовнішніх користувачів;

г) здійснення аналізу зовнішніми аналітиками;

д) зовнішній предмет дослідження.

77. Основним змістом зовнішнього фінансового аналізу є:

а) аналіз питань, визначених зовнішніми користувачами;

б) аналіз питань, визначених зовнішніми аналітиками;

в) аналіз абсолютних показників прибутку, рентабельності та фінансової стійкості підприємства;

г) економічна діагностика фінансового стану підприємства.

78. Основним змістом внутрішнього (традиційного) фінансового аналізу є:

а) аналіз динаміки прибутку, рентабельності, самоокупності та кредитоспроможності підприємства;

б) оцінювання використання майна, капіталу, власних фінансових ресурсів;

в) аналіз ліквідності балансу та платоспроможності підприємства;

г) аналіз питань, визначених внутрішніми користувачами;

д) аналіз питань, визначених внутрішніми аналітиками.

79. Предметом фінансового аналізу підприємства є:

а) майно та капітал підприємства;

б) основні та оборотні кошти підприємства;

в) прибуток та цінні папери підприємства;

г) фінансові ресурси підприємства, їх формування та використання;

д) фінанси підприємства.

80. Методи фінансового аналізу — це:

а) комплекс науково-методичних інструментів та принципів дослідження фінансового аналізу підприємства;

б) статистичні методи;

в) математичні методи;

г) формалізовані методи;

д) неформалізовані методи.

81. До неформалізованих методів фінансового аналізу належить:

а) метод арифметичних різниць;

б) балансовий метод;

в) метод відносних чисел;

г) метод побудови системи аналітичних таблиць.

82. До формалізованих методів фінансового аналізу відносять:

а) метод відсоткових чисел;

б) психологічні методи;

в) морфологічні методи;

г) метод експертних оцінок.

83. До групи показників ліквідності та платоспроможності належать такі показники:

а) маневреність власних оборотних коштів;

б) коефіцієнт концентрації залученого капіталу;

в) частка виробничих запасів у активах;

г) заборгованість кредиторам;

84. Показник маневреності власного капіталу належить:

а) до показників прибутковості;

б) до показників фінансової стійкості;

в) до показників ліквідності;

г) до показників майнового стану;

д) до показників ділової активності підприємства.

85. Майновий стан підприємства характеризують такі показники:

а) коефіцієнт зносу основних засобів;

б) головний показник прибутковості;

в) коефіцієнт покриття запасів;

г) коефіцієнт критичної оцінки;

д) сума господарських коштів, яка є в розпорядженні підприємства.

86. Фінансовий стан підприємства — це:

а) система показників, що відображають наявність, розміщення й використання фінансових ресурсів;

б) система показників, що відображають ліквідність та платоспроможність підприємства;

в) система показників, які характеризують фінансову стійкість підприємства.

г) не має вірної відповіді.

87. Кризовий фінансовий стан підприємства настає, коли:

а) запаси й витрати забезпечуються сумою власних оборотних коштів та довгостроковими позиковими джерелами;

б) запаси й витрати не забезпечуються джерелами їх формування;

в) запаси й витрати забезпечуються за рахунок усіх основних джерел формування запасів і витрат.

г) всі відповіді вірні

88. Звіт про рух грошових коштів — це:

а) звіт про доходи, витрати і фінансові результати діяльності підприємства;

б) звіт, який відображає зміни у складі власного капіталу підприємці протягом звітного періоду;

в) звіт про фінансовий стан підприємства, який відображає на певну дату його активи, зобов'язання і власний капітал;

г) звіт, який відображає надходження і видатки грошових коштів у результаті діяльності підприємства у звітному періоді;

д) звіт про перевищення суми витрат над сумою доходу, для отримання якого були здійснені ці витрати.

89. Звітом про фінансові результати є:

а) звіт про доходи, витрати і фінансові результати діяльності підприємства;

б) звіт, який відображає зміни у складі власного капіталу підприємства протягом звітного періоду;

в) звіт про фінансовий стан підприємства, який відображає на певну дату його активи, зобов'язання і власний капітал;

г) звіт, який відображає надходження і видаток грошових коштів у результаті діяльності підприємства у звітному періоді;

д) звіт про перевищення суми витрат над сумою доходу, для отримання якого були здійснені ці витрати.

90. Звіт про власний капітал — це:

а) звіт про доходи, витрати і фінансові результати діяльності підприємства;

б) звіт, який відображає зміни у складі власного капіталу підприємства протягом звітного періоду;

в) звіт про фінансовий стан підприємства, який відображає на певну дату його активи, зобов'язання і власний капітал;

г) звіт, який відображає надходження і видаток грошових коштів результаті діяльності підприємства у звітному періоді;

д) звіт про перевищення суми витрат над сумою доходу, для отримання якого були здійснені ці витрати.

91. До складу фінансової звітності, за П(С)БО 1, входять:

а) активи, зобов'язання, власний капітал, доходи і витрати;

б) баланс, Звіт про прибутки та збитки, Звіт про зміни у власному капіталі, Звіт про рух грошових коштів, примітки;

в) баланс, Звіт про фінансові результати, Звіт про фінансово-майновий стан, пояснювальна записка;

г) баланс, Звіт про фінансові результати, Звіт про власний капітал, Звіт про рух грошових коштів, примітки.

92. Залишок за статтею балансу «Резерв сумнівних боргів» на кінець звітного періоду зріс, а валова сума дебіторської заборгованості за товари, роботи, послуги зменшилась. Унаслідок цього:

а) зменшилась балансова вартість цієї дебіторської заборгованості;

б) збільшився власний капітал за рахунок збільшення резервів;

в) збільшилась балансова вартість оборотних активів;

г) змінилась чиста реалізаційна вартість цієї дебіторської заборгованості.

93. Семінар з МСБО має відбутися 15 березня 2002 р., але учасники внесли оплату до 31.12.2001 р. Яким чином буде визнаний дохід, отримання оплати у звіті про фінансові результати за 2001 р. ?

а) у сумі отриманої виручки;

б) у звіті про фінансові результати за 2001 р.;

в) як доходи майбутніх періодів;

г) як доходи від надзвичайних подій.

94. Прикладом грошових потоків від інвестиційної діяльності є:

а) надходження від продажу продукції;

б) отримання позики в грошовій формі;

в) оплата за придбані довгострокові облігації;

г) жоден з наведених.

95. ВАТ здійснило операцію обміну подібних основних засобів сплативши також: певну суму грошових коштів. Унаслідок цієї операції у звіті про фінансові результати буде відображено:

а) прибуток на суму грошових коштів;

б) нічого, бо це обмін подібних активів;

в) операційні витрати;

г) різницю між справедливою вартістю отриманих основних засобом та сумою балансової вартості переданих основних засобів і сплачених грошових коштів.

96. До основного капіталу відносять:

а) довгострокові фінансові інвестиції;

б) кошти в поточних розрахунках;

в) короткострокові фінансові інвестиції;

г) грошові кошти.

97. До складу оборотного капіталу підприємства входить:

а) статутний капітал, довгострокові фінансові вкладення, заборгованість постачальникам за матеріальні цінності, прибуток минулих років;

б) виробничі запаси, грошові кошти, дебіторську заборгованість, цінні папери;

в) незавершене виробництво, залишки готової продукції на складі, кредиторську заборгованість, залишок грошових коштів на розрахунковому рахунку;

г) короткострокові фінансові вкладення, сировину і матеріали, заборгованість із заробітної плати, нерозподілений прибуток.

98. Оборотний капітал являє собою:

а) основні та грошові кошти;

б) кошти в поточних розрахунках;

в) довгострокові фінансові інвестиції;

г) грошові кошти, матеріальні оборотні кошти, кошти в поточних розрахунках та короткострокові інвестиції.

99. Потреби у чистому оборотному капіталі можуть бути покриті за рахунок:

а) середньострокового кредиту;

б) короткострокового кредиту;

в) збільшення акціонерного капіталу;

г) довгострокового кредиту.

100. Зменшення будь-якого виду дебіторської заборгованості на підприємстві призводить до:

а) грошового припливу з інвестиційної діяльності;

б) грошового відпливу з інвестиційної діяльності;

в) грошового припливу з фінансової діяльності;

г) грошового відпливу з фінансової діяльності;

д) грошового припливу з операційної діяльності;

е) грошового відпливу з операційної діяльності.

101. На розмір дебіторської заборгованості впливають такі фактори:

а) наявність власних оборотних коштів, коефіцієнт ліквідності, співвідношення власних та залучених коштів, розмір статутного фонду;

б) обсяг реалізованої продукції, форми розрахунків з покупцями, фінансовий стан покупців, коефіцієнт сплати дебіторської заборгованості;

в) коефіцієнт ліквідності, коефіцієнт забезпеченості власними коштами, коефіцієнт маневрування власним капіталом, розмір кредиторської заборгованості;

г) коефіцієнт фінансової незалежності, розмір прибутку, скорочення залишків грошових коштів на розрахунковому рахунку підприємства, забезпечення кредиту власними матеріальними цінностями.

102. На розмір поточних фінансових потреб підприємства впливають такі фактори:

а) тривалість експлуатаційного циклу та періоду збуту продукції, темпи зростання виробництва; строки постачання сировини і матеріалів; стан кон'юнктури ринку;

б) форма розрахунків за відвантажену продукцію, ліквідність балансу, розмір статутного капіталу, методи нормування оборотних коштів;

в) структура балансу підприємства, платоспроможність, розмір нерозподіленого прибутку, стан кредиторської заборгованості;

г) співвідношення власних та залучених коштів, наявність грошових коштів на розрахунковому рахунку, стан розрахунків із постачальниками, розмір статутного капіталу.

103. До інвестованого капіталу відносять.

а) нерозподілений прибуток;

б) додатковий капітал;

в) резервний капітал;

г) основний капітал.

104. До власних джерел фінансування діяльності відносять:

а) дебіторську заборгованість;

б) кредиторську заборгованість;

в) додатковий капітал;

г) основний капітал.

105. Якщо величина резервного капіталу протягом кількох періодів зменшується, це свідчить про те, що:

а) підприємство значно розширило масштаби своєї діяльності;

б) величина прибутку недостатня для фінансування діяльності підприємства;

в) підприємство активно здійснює інвестиційну діяльність;

г) раціоналізацію співвідношення власного і залученого капіталу.

106. Коефіцієнт фінансування зростає, якщо:

а) величина основного капіталу збільшується;

б) величина функціонуючого капіталу збільшується;

в) величина накопиченого капіталу збільшується;

г) величина власного капіталу збільшується.

107. Ціні банківського кредиту відповідає:

а) ставка відсотка за кредит;

б) рентабельність залученого капіталу;

в) дохідність залученого капіталу;

г) ставка відсотка за кредит з урахуванням податку на прибуток.

108. Ефект фінансового важеля показує:

а) на скільки відсотків збільшується рентабельність функціонуючого капіталу в результаті залучення позикових коштів в оборот підприємства;

б) на скільки відсотків збільшується рентабельність власного капіталу в результаті залучення позикових коштів в оборот підприємства;

в) на скільки відсотків зменшується рентабельність основного капіталу в результаті залучення позикових коштів в оборот підприємства;

г) немає правильної відповіді.

109. Коефіцієнт фінансової незалежності ще має назву:

а) коефіцієнт фінансування;

б) коефіцієнт фінансової автономії;

в) коефіцієнт фінансової стійкості;

г) немає правильної відповіді.

112. До «нормальних» джерел покриття запасів відносять:

а) чистий оборотний капітал;

б) мобільні активи;

в) дебіторську заборгованість;

г) кредиторську заборгованість;

д) вірна відповідь а та г

111. Коефіцієнт покриття має таку іншу назву:

а) коефіцієнт поточної ліквідності;

б) коефіцієнт швидкої ліквідності;

в) коефіцієнт абсолютної ліквідності;

г) коефіцієнт автономії

112. На зміну складу і загальної величини власних оборотних коштів впливають такі господарські операції:

а) реалізація продукції та отримання фінансового результату;

б) придбання матеріалів і сировини в кредит;

в) випуск готової продукції;

г) залучення довгострокових кредитів.

113. З наведених тверджень правильне таке:

а) під ліквідністю розуміють здатність підприємства розрахуватись в повному обсязі і в строк за своїми зобов'язаннями;

б) ліквідність менш динамічна порівняно з платоспроможністю;

в) одним із способів оцінки ліквідності є зіставлення величини власного та залученого капіталу:

г) не має вірної відповіді.

114. При оцінці ліквідності найбільш термінові зобов'язання зіставляють з:

а) мобільними активами;

б) нормальними джерелами фінансування;

в) власним капіталом;

г) грошовими активами та їх еквівалентами.

115. До групи із високим ступенем ризику належать такі елементи поточних активів:

а) незавершене виробництво;

б) грошові кошти;

в) сумнівна дебіторська заборгованість;

г) нематеріальні активи.

116. У формулі розрахунку якого з показників ліквідності в чисельнику відображається величина робочого капіталу?

а) маневреність функціонуючого капіталу;

б) частка власних оборотних коштів у покритті запасів;

в) коефіцієнт покриття запасів;

г) коефіцієнт швидкої ліквідності.

117. У формулі розрахунку якого з показників ліквідності чисельник містить величину грошових коштів?

а) маневреність власних оборотних коштів;

б) коефіцієнт покриття запасів;

в) коефіцієнт швидкої ліквідності;

г) коефіцієнт абсолютної ліквідності.

118. До групи показників фінансової стійкості належать такі показники:

а) Маневреність власних оборотних коштів.

б) Коефіцієнт концентрації залученого капіталу.

в) Частка виробничих запасів у активах.

г) Заборгованість кредиторам.

д) Коефіцієнт покриття запасів.

119. Підприємство вважається неплатоспроможним:

а) якщо наявних активів у ліквідній формі недостатньо для задоволення у встановлений строк вимог, пред'явлених до підприємства з боку кредиторів;

б) якщо коефіцієнт абсолютної ліквідності менший 0,2;

в) якщо коефіцієнт покриття дорівнює 1;

г) за надзвичайно низького значення показника фінансового левериджу;

д) у разі перевищення зобов'язань над активами.

120. Кризовий фінансовий стан підприємства — це:

а) коли запаси й витрати забезпечуються сумою власних оборотних коштів та довгостроковими позиковими джерелами;

б) коли запаси й витрати не забезпечуються джерелами їх формування;

в) коли запаси й витрати забезпечуються за рахунок усіх основних джерел формування запасів і витрат;

г) якщо коефіцієнт покриття дорівнює 1.

121. Необхідний розмір власних джерел коштів визначається:

а) основні засоби + нематеріальні активи;

б) нематеріальні активи + необоротні активи - власні оборотні кошти для покриття необхідних запасів;

в) основні засоби + необоротні активи - нематеріальні активи + матеріальні оборотні кошти;

г) власні оборотні кошти для покриття необхідних запасів + необоротні активи;

д) нематеріальні активи + матеріальні оборотні кошти.

122.Фінансову стійкість підприємства характеризують такі відносні показники:

а) рентабельність продажу;

б) загальне обертання капіталу;

в) коефіцієнт зносу основних засобів;

г) коефіцієнт співвідношення позикових і власних коштів.

123. Під фінансово стійким підприємством розуміють:

а) підприємство з високим показником рентабельності;

б) підприємство з високим показником фондовіддачі;

в) підприємство, яке за рахунок власних коштів спроможне забезпечити запаси і витрати;

г) підприємство, що не має невиправданої дебіторської заборгованості;

д) підприємство, що не має невиправданої кредиторської заборгованості.

124. Для нормально стійкого фінансового стану підприємства характерно, що...

а) власні оборотні кошти забезпечують запаси і витрати;

б) запаси і витрати забезпечуються сумою власних оборотних коштів і довгостроковими позиковими коштами;

в) запаси і витрати забезпечуються сумою власних оборотних коштів, довгостроковими позиковими джерелами та короткостроковими кредитами та позиками;

г) запаси і витрати не забезпечуються джерелами їх формування.

125. Для абсолютної фінансової стійкості підприємства характерно, що...

а) власні оборотні кошти забезпечують запаси і витрати;

б) запаси і витрати забезпечуються сумою власних оборотних кошми і довгостроковими позиковими коштами;

в) запаси і витрати забезпечуються сумою власних оборотних коштів, довгостроковими позиковими джерелами та короткостроковими кредитами та позиками;

г) запаси і витрати не забезпечуються джерелами їх формування.

126. Для нестійкого фінансового стану підприємства характерно, що...

а) власні оборотні кошти забезпечують запаси і витрати;

б) запаси і витрати забезпечуються сумою власних оборотних коштів і довгостроковими позиковими коштами;

в) запаси і витрати забезпечуються сумою власних оборотних коштів, довгостроковими позиковими джерелами та короткостроковими кредитами та позиками;

г) запаси і витрати не забезпечуються джерелами їх формування.

127. Для кризового фінансового стану характерно, що...

а) власні оборотні кошти забезпечують запаси і витрати;

б) запаси і витрати забезпечуються сумою власних оборотних коштів і довгостроковими позиковими коштами;

в) запаси і витрати забезпечуються сумою власних оборотних коштів, довгостроковими позиковими джерелами та короткостроковими кредитами та позиками;

г) запаси і витрати не забезпечуються джерелами їх формування.

128. З якою величиною (для того щоб прийняти рішення про до цільність реалізації інвестиційного проекту) порівнюють норму рентабельності інвестицій?

а) з індексом рентабельності;

б) з величиною чистого приведеного ефекту;

в) з «1»;

г) з «0»;

д) з ціною авансованого капіталу.

ІІІ РІВЕНЬ СКЛАДНОСТІ (22 ПИТАННЯ)

129. Якщо вартість сукупних активів виросте на 10 %, а сума власного капіталу виросте на 15 %, значення коефіцієнта автономії:

а) не зміниться;

б) виросте;

в) скоротиться;

г) збільшиться на 5%.

130. Відомі наступні дані: валюта балансу — 100 тис. гри, оборотні активи — 40 тис. грн, коефіцієнт автономії — 0,8. Сума власних оборотних коштів буде дорівнює:

а) 40 тис. грн.

б) 20 тис. грн;

в) 80 тис. грн;

г) 50 тис. грн.

131. Відомі наступні дані: валюта балансу — 100 тис. грн, довгострокові зобов'язання — 10 тис. грн, коефіцієнт автономії — 0,7, коефіцієнт поточної ліквідності — 2. Сума власних оборотних коштів буде дорівнює:

а) 40 тис. грн;

б) 20 тис. грн;

в) 10 тис. грн;

г) 50 тис. грн.

132. Відомі наступні дані: валюта балансу — 100 тис. грн, коефіцієнт автономії — 0,8, коефіцієнт маневреності власних коштів — 0,25. Вартість необоротних активів складе:

а) 40 тис. грн;

б) 20 тис. грн;

в) 60 тис. грн;

г) 50 тис. грн.

133. Відомі наступні дані: валюта балансу — 100 тис. грн, оборотні активи — 40 тис. грн, коефіцієнт автономії — 0,8. Коефіцієнт маневреності власних коштів складе:

а) 0,2;

б) 0,25;

в) 0,5;

г) 0,8.

134. Коефіцієнт співвідношення позикових і власних коштів — 1, валюта балансу — 100 тис. грн, необоротні активи — 40 тис. грн. Сума власних оборотних коштів складе:

а) 50 тис. грн;

б) 70 тис. грн;

в) 10 тис. грн;

г) 100 тис. грн.

135. Відомі наступні дані з балансу підприємства: необоротні активи — 200 тис. грн, оборотні активи — 100 тис. грн, власний капітал — 180 тис. грн, позикові кошти — 120 тис. грн. Який висновок можна зробити про фінансову стабільність підприємства:

а) підприємство фінансово стійко за всіма критеріями;

б) підприємство має задовільну структуру капіталу, але відчутний недолік власних оборотних коштів;

в) підприємство має достатній обсяг власних оборотних коштів, але структура капіталу незадовільна;

г) всі відповіді помилкові?

136. Відомі наступні дані з балансу підприємства: грошові активи — 10 тис. грн; дебіторська заборгованість — 70 тис. грн; запаси — 120 тис. грн, короткострокові зобов'язання — 100 тис. грн. Коефіцієнт поточної ліквідності складе:

а) 0,2;

б) 0,8;

в) 2,5;

г) 1,5;

д) 2.

137. Відомі наступні дані: грошові активи — 20 тис. грн; запаси — 100 тис. грн, короткострокові зобов'язання — 100 тис. грн, коефіцієнт термінової ліквідності — 1. Сума дебіторської заборгованості складе:

а) 100 тис. грн;

б) 80 тис. грн;

в) 120 тис. грн;

г) 200 тис. грн.

138. Відомі наступні дані: грошові активи — 10 тис.

грн; дебіторська заборгованість — 90 тис. грн, короткострокові зобов'язання —

100 тис. грн, коефіцієнт поточної ліквідності — 2.

Вартість запасів складе:

а) 100 тис. грн;

б) 80 тис. грн;

в) 120 тис. грн;

г) 200 тис. грн.

139. Відомі наступні дані: грошові активи — 10 тис. грн; запаси — 100 тис. грн, короткострокові зобов'язання — 100 тис. грн, коефіцієнт поточної ліквідності — 2. Сума дебіторської заборгованості складе:

а) 100 тис. грн;

б) 90 тис. грн;

в) 120 тис. грн;

г) 200 тис. грн.

140. Відомі наступні дані: валюта балансу — 100 тис. грн, необоротні активи - 60 тис. грн, коефіцієнт поточної ліквідності — 2. Сума короткострокових зобов'язань складе:

а) 100 тис. грн;

б) 90 тис. грн;

в) 20 тис. грн;

г) 200 тис. грн.

141. Відомі наступні дані: валюта балансу — 100 тис. грн, власний капітал — 80 тис. грн, власні оборотні кошти - 20 тис. грн, коефіцієнт поточної ліквідності — 2. Сума короткострокових зобов'язань складе:

а) 100 тис. грн;

б) 90 тис. грн;

в) 20тис. грн;

г) 200 тис. грн.

142. Що відбудеться зі значенням коефіцієнта абсолютної ліквідності, якщо грошові активи виростуть на 10 %, а сума поточних зобов'язань виросте на 15 %:

а) не зміниться;

б) виросте;

в) зменшиться на 5%.

г) скоротиться?

143 Підприємство має наступні значення показників ліквідності: коефіцієнт абсолютної ліквідності — 0,1; коефіцієнт термінової ліквідності — 0,6; коефіцієнт поточної ліквідності — 2. Який з елементів оборотних активів буде мати найбільшу питому вагу в їхній структурі:

а) дебіторська заборгованість;

б) товароматеріальні запаси;

в) грошові активи;

г) не має вірної відповіді.

144. Показники трьох підприємств наведені в таблиці:

|

Підприємство |

Рентабельність продажів, % |

Коефіцієнт оборотності сукупних активів, % |

|

А |

5% |

1,5 |

|

В |

7% |

1 |

|

С |

6% |

2,1 |

Яке з них має найбільш високий рівень рентабельності сукупних активів?

а) підприємство А;

б) підприємство В;

в) підприємство А та В;

г) підприємство С?

145. Чому буде дорівнює коефіцієнт оборотності сукупних активів, якщо рентабельність сукупних активів становить 14 %, а рентабельність продажів дорівнює 7 %:

а) 0,5;

б) 2;

в) 1,5;

г) 3?

146. Коефіцієнт оборотності запасів дорівнює 4, тривалість операційного циклу становить 100 днів. Строк інкасації дебіторської заборгованості складе:

а) 90 днів;

б) 110 днів;

в) 10 днів;

г) 50 днів.

147. Коефіцієнт оборотності запасів дорівнює 4, строк інкасації

дебіторської заборгованості становить 20 днів, строк погашення кредиторської

заборгованості 25 днів. Тривалість

фінансового циклу складе:

а) 90 днів;

б) 110 днів;

в) 85 днів;

г) 50 днів.

148. Тривалість фінансового циклу — 30 днів, тривалість операційного циклу — 45 днів, строк обороту дебіторської заборгованості — 25 днів. Строк обороту кредиторської заборгованості складе:

а) 25 днів;

б) 15 днів;

в) 20 днів;

г) всі відповіді помилкові.

149. Підприємство виробляє і реалізує два види виробів, дані про які наведені в таблиці:

|

Показник |

Виріб А |

Виріб Б |

|

Ціна одиниці продукції, грн. |

120 |

145 |

|

Собівартість одиниці продукції, грн. |

97 |

129 |

Як зміниться валовий прибуток, якщо питома вага виробу А в загальному обсязі реалізованої продукції виросте:

а) не зміниться;

б) скоротиться;

в) виросте;

г) збільшиться на 23%.

150. Відомі наступні дані: виторг від реалізації — 150 тис. грн; валюта балансу — 75 тис. грн; рентабельність продажів дорівнює 7 %. Рентабельність активів складе:

а) 7%;

б) 28 %;

в) 14%;

г) всі відповіді помилкові.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.