Поделиться

Тестові завдання

Тема 3. Первинне спостереження, документація та інвентаризація.

Документація господарських операцій

A01: Первинні документи це:

1. процес оформлення господарських операцій відповідними документами;

2. процес спостереження, вимірювання об’єктів обліку і реєстрація одержаної економічної інформації;

3. письмові свідоцтва, що фіксують та підтверджують господарські операції, включаючи розпорядження та дозволи адміністрації (власника) на їх проведення.

A02: 3 нижче приведених документів назвіть первинний документ:

1. прибутковий касовий ордер;

2. Звіт про рух продуктів і матеріалів;

3. журнал-ордер №1.

A03: Які види облікових робіт включає бухгалтерська обробка документів:

1. перевірку, таксування, групування, зведення, контирування документів;

2. перевірку; таксування документів;

3. перевірку, зведення, контирування документів.

A04: Що розуміють під документооборотом:

1. проходження документами значної кількості етапів;

2. рух документів від моменту складання на даному підприємстві або одержання зі сторони до використання для бухгалтерських записів і передачі в архів;

3. упорядкованість руху документів та своєчасного одержання їх для бухгалтерських записів?

A05: Хто здійснює контроль за виконанням графіку документообороту:

1. особа уповноважена головним бухгалтером;

2. керівник підприємства;

3. головний бухгалтер?

A06: Документація:

1. спосіб оформлення господарських операцій документами;

2. підшивка документів;

3. упорядкований рух документів.

A07: Реквізити документів:

1. підстава для відображення господарської операції;

2. показники, що містяться в документі і характеризують операцію;

3. згруповані показники.

A08: Уніфікація документів:

1. встановлення для бланків однотипних документів однакового, найбільш раціонального розміру;

2. встановлення порядку запису господарських операцій в документ;

3. розробка єдиних форм документів для оформлення однотипних господарських операцій на підприємствах і в організаціях різних галузей і форм власності.

A09: Стандартизація документів:

1. встановлення для бланків однотипних документів однакового, найбільш раціонального розміру;

2. розробка єдиних форм документів для оформлення однотипних господарських операцій на підприємствах і в організаціях різних галузей і форм власності.

3. послідовність заповнення реквізитів в документі.

A10: Перевірка документів по суті полягає:

1. встановленні повноти і правильності заповнення всіх реквізитів документів, достовірність підписів посадових осіб;

2. у встановленні господарської доцільності і законності операції, оформленої документом, дотримання установчих документів, кошторису, норм, розцінок, лімітів;

3. перевірці всіх арифметичних підрахунків.

A11: Таксування полягає в:

1. об’єднанні однорідних за змістом первинних документів у групи і їх запис в групувальні відомості для визначення загального підсумку по кожній групі;

2. зазначенні кореспондуючих рахунків, на яких повинна бути відображена господарська операція, оформлена документом або групою;

3. проставлення у відповідних графах документа ціни і суми, тобто грошової оцінки оформлених натуральних показників господарської операції.

A12: На підприємстві можуть бути архіви:

1. постійні і поточні;

2. тільки поточний;

3. тільки постійний.

A13: Справи у тимчасове користування з архіву видають:

1. з дозволу головного бухгалтера;

2. з дозволу керівника;

3. на вимогу ревізора.

A14: Які бухгалтерські документи можна знищувати:

1. термін зберігання яких закінчився;

2. які зберігаються понад 3 роки;

3. термін зберігання яких закінчився, за якими державна податкова інспекція провела перевірку і які не стосуються слідчих або судових справ.

This entry was posted on 19.02.2013, in Первинне спостереження, документація та інвентаризація. Оставить комментарий

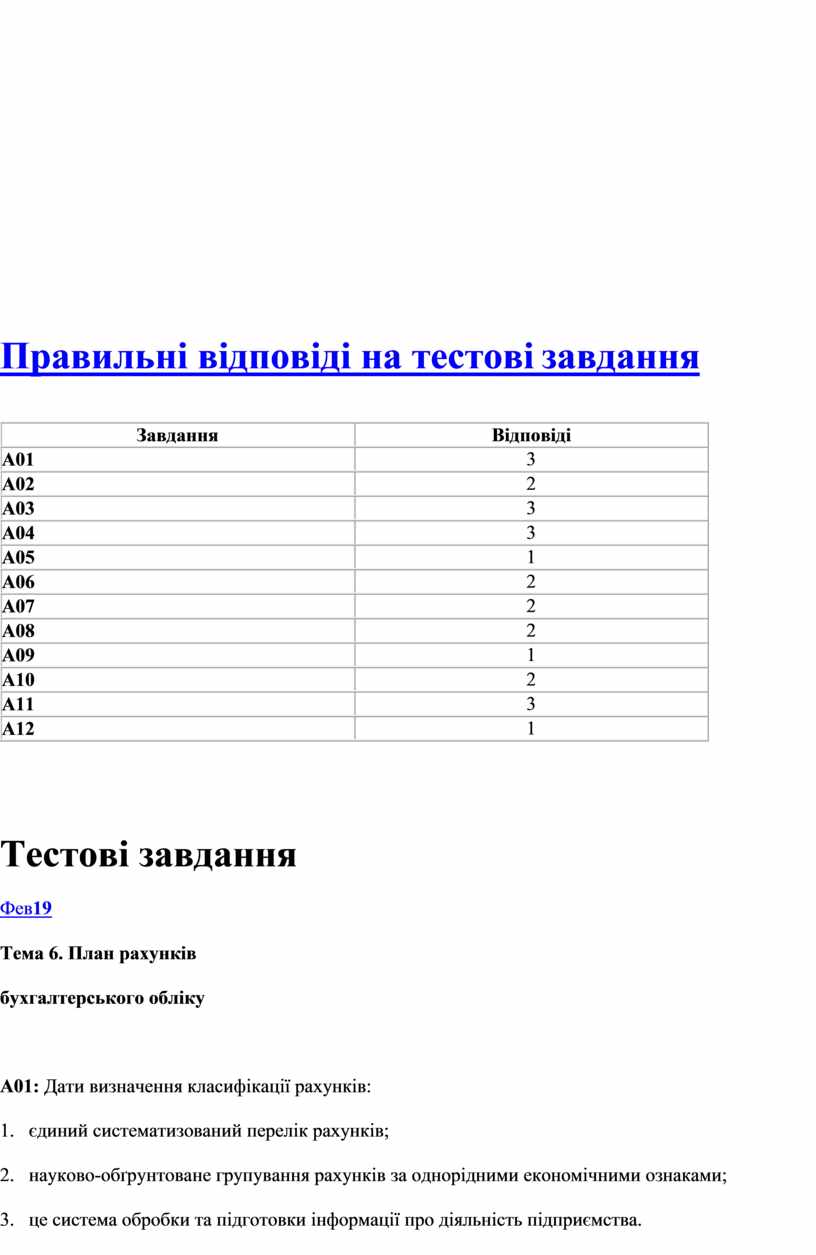

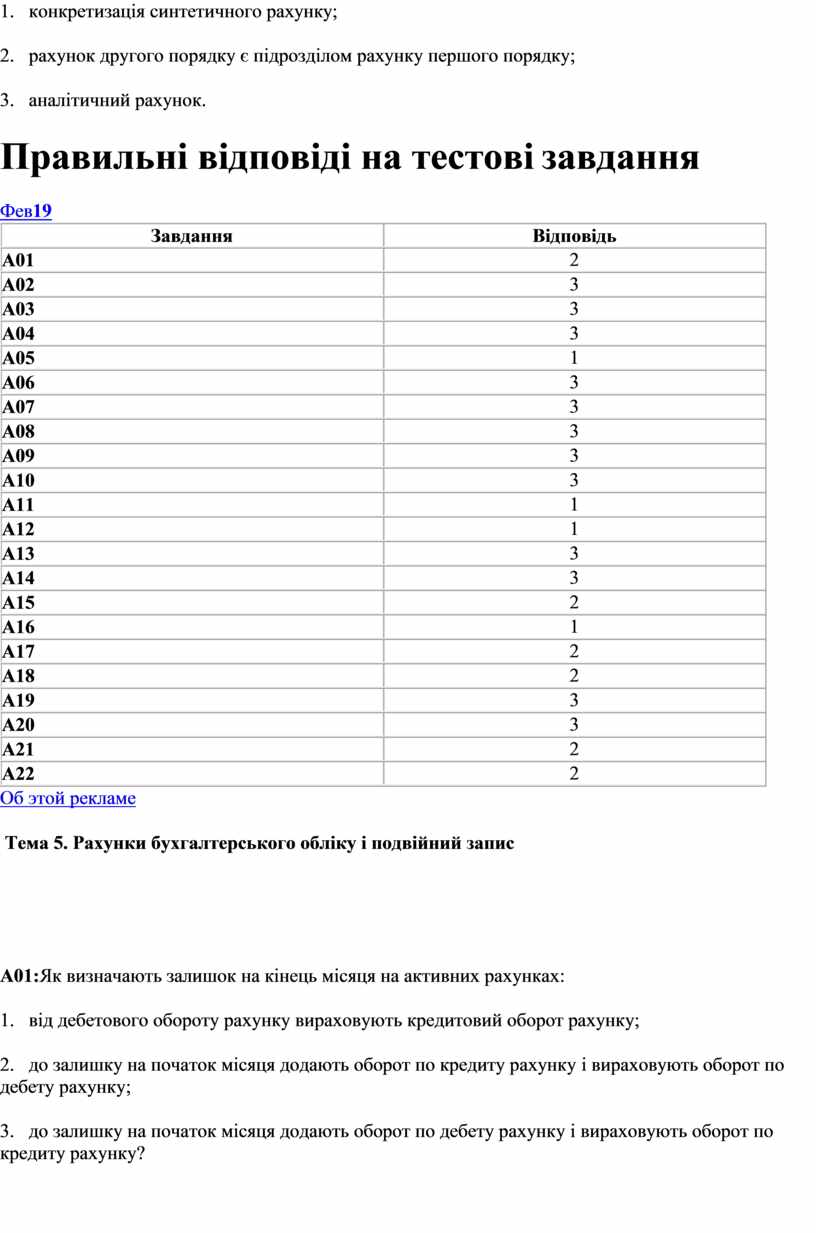

Правильні відповіді на тестові завдання

|

Завдання |

Відповіді |

|

A01 |

3 |

|

A02 |

2 |

|

A03 |

3 |

|

A04 |

3 |

|

A05 |

1 |

|

A06 |

2 |

|

A07 |

2 |

|

A08 |

2 |

|

A09 |

1 |

|

A10 |

2 |

|

A11 |

3 |

|

A12 |

1 |

Тестові завдання

Фев19

Тема 6. План рахунків

бухгалтерського обліку

A01: Дати визначення класифікації рахунків:

1. єдиний систематизований перелік рахунків;

2. науково-обґрунтоване групування рахунків за однорідними економічними ознаками;

3. це система обробки та підготовки інформації про діяльність підприємства.

A02: За якими ознаками класифікуються рахунки бухгалтерського обліку:

1. активні, пасивні, активно-пасивні;

2. за складом та розміщенням; з джерелами утворення капіталу та використання його в господарській діяльності;

3. за економічним змістом; за призначенням та структурою.

A03: Що вивчає класифікація рахунків за призначенням та за структурою:

1. облік стану господарських засобів;

2. облік джерел господарських засобів та коштів;

3. порядок запису господарських операцій на рахунку, значення дебету, кредиту рахунку, залишку на рахунку та для чого призначений той чи інший рахунок?

A04: За якою ознакою рахунки поділяються на чотири групи:

— рахунки господарських ресурсів;

— рахунки джерел утворення господарських ресурсів;

— рахунки господарських процесів;

1. по відношенню до балансу;

2. за призначенням та структурою;

3. за економічним змістом.

A05: Які об’єкти обліку відображаються на рахунках класів 1, 2, 3:

1. господарські процеси;

2. джерела утворення господарських ресурсів;

3. господарські ресурси.

A06: Які об’єкти обліку відображаються на рахунках. класів 4-6:

1. активи, що не належать підприємству;

2. господарські процеси;

3. джерела утворення господарських ресурсів.

A07: Які об’єкти обліку відображаються на рахунках класу 7:

1. джерела власного капіталу;

2. витрати за елементами;

3. доходи і результати діяльності.

A08: Назвіть групи рахунків за призначенням та структурою:

1. активні, пасивні, активно-пасивні;

2. рахунки запасів, грошових коштів, капіталу;

3. основні, регулюючі, операційні, фінансово-результативні, позабалансові.

A09: Для чого призначені основні рахунки:

1. для обліку витрат діяльності;

2. для обліку господарських процесів;

3. для обліку наявності і руху господарських коштів підприємства, джерел їх утворення та контролю за ними.

A10: Назвіть підгрупи основних рахунків:

1. збирально-розподільчі, витратні, калькуляційні;

2. співставляючі;

3. матеріальні, грошові, капіталу, рахунки розрахунків.

A11: Для чого призначені основні матеріальні рахунки:

1. для обліку наявності і руху основних засобів, товарно-матеріальних цінностей та контролю за їх зберіганням;

2. для обліку дебіторської та кредиторської заборгованості;

3. для уточнення, коригування оцінки об’єкта обліку на основному рахунку.

A12: Для чого призначені рахунки капіталу? Де у балансі відображаються залишки цих рахунків:

1. для обліку наявності, збільшення та зменшення капіталу. Залишки по цих рахунках відображаються в першому розділі пасиву балансу “Власний капітал”;

2. для обліку кредиторської заборгованості. Залишки по цих рахунках відображаються в четвертому розділі пасиву балансу “Поточні зобов’язання”;

3. для узагальнення інформації про доходи і результати діяльності. Залишків не мають, закриваються віднесенням суми чистого доходу на рахунок 79 “Фінансові результати”.

A13: Для чого призначені рахунки розрахунків? Які вони бувають по відношенню до балансу:

1. для обліку наявності і руху господарських коштів, по відношенню до балансу – активні;

2. для обліку джерел утворення господарських коштів, по відношенню до балансу – пасивні;

3. для обліку розрахункових, кредитних і господарсько-правових відносин з іншими підприємствами, та особами; по відношенню до балансу вони бувають активними, пасивними, активно-пасивними.

A14: Назвіть види регулюючих рахунків. Які вони бувають по відношенню до балансу:

1. матеріальні, грошові, активні;

2. капіталу, доходів, пасивні;

3. додаткові-активні; контрарні-активні, пасивні.

A15: Дайте характеристику рахунку 91 “Загальновиробничі витрати”:

1. активний, основний, матеріальний;

2. активний, операційний, збирально-розподільчий;

3. активний, операційний, витратний.

A16: Дайте характеристику рахунку 23 “Виробництво”:

1. активний, операційний, калькуляційний;

2. активний, операційний, витратний;

3. активний, основний, матеріальний.

A17: Дайте характеристику рахунку 79 “Фінансові результати”:

1. пасивний, операційний, доходів;

2. активно-пасивний, операційний, порівняльний;

3. пасивний, операційний, звітно-розподільчий.

A18: Дайте характеристику рахунку 44 “Нерозподілені прибутки (Непокриті збитки)”:

1. активно-пасивний, операційний, доходів;

2. активно-пасивний, фінансово-результатний;

3. пасивний, основний, капіталу.

A19: Узагальнення інформації про доходи підприємства здійснюється за допомогою рахунків класу:

1. класу 4 Плану рахунків бухгалтерського обліку;

2. класу 8 Плану рахунків бухгалтерського обліку;

3. класу 7 Плану рахунків бухгалтерського обліку.

A20: Рахунки класу 3 Плану рахунків бухгалтерського обліку призначені:

1. для обліку активів підприємства;

2. для обліку розрахунків;

3. для обліку коштів, розрахунків та інших активів.

A21: Залишки по рахунках класів 1, 2, 3 Плану рахунків бухгалтерського обліку використовують:

1. для заповнення звіту про фінансові результати підприємства;

2. для заповнення активу балансу;

3. для заповнення пасиву балансу.

A22: Субрахунок, який відображено в Плану рахунків бухгалтерського обліку, це:

1. конкретизація синтетичного рахунку;

2. рахунок другого порядку є підрозділом рахунку першого порядку;

3. аналітичний рахунок.

Правильні відповіді на тестові завдання

Фев19

|

Завдання |

Відповідь |

|

A01 |

2 |

|

A02 |

3 |

|

A03 |

3 |

|

A04 |

3 |

|

A05 |

1 |

|

A06 |

3 |

|

A07 |

3 |

|

A08 |

3 |

|

A09 |

3 |

|

A10 |

3 |

|

A11 |

1 |

|

A12 |

1 |

|

A13 |

3 |

|

A14 |

3 |

|

A15 |

2 |

|

A16 |

1 |

|

A17 |

2 |

|

A18 |

2 |

|

A19 |

3 |

|

A20 |

3 |

|

A21 |

2 |

|

A22 |

2 |

Об этой рекламе

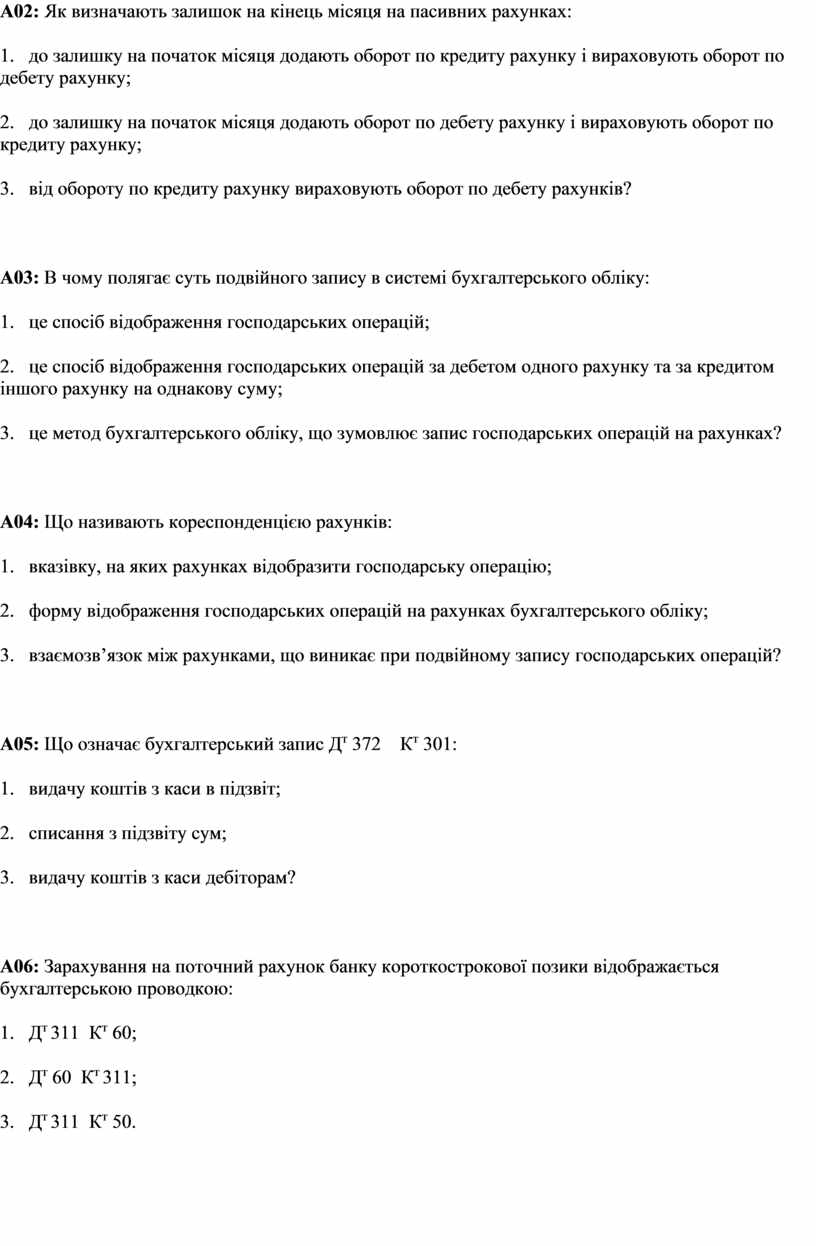

Тема 5. Рахунки бухгалтерського обліку і подвійний запис

A01:Як визначають залишок на кінець місяця на активних рахунках:

1. від дебетового обороту рахунку вираховують кредитовий оборот рахунку;

2. до залишку на початок місяця додають оборот по кредиту рахунку і вираховують оборот по дебету рахунку;

3. до залишку на початок місяця додають оборот по дебету рахунку i вираховують оборот по кредиту рахунку?

A02: Як визначають залишок на кінець місяця на пасивних рахунках:

1. до залишку на початок місяця додають оборот по кредиту рахунку і вираховують оборот по дебету рахунку;

2. до залишку на початок місяця додають оборот по дебету paxyнку і вираховують оборот по кредиту рахунку;

3. від обороту по кредиту рахунку вираховують оборот по дебету рахунків?

A03: В чому полягає суть подвійного запису в системі бухгалтерського обліку:

1. це спосіб відображення господарських операцій;

2. це спосіб відображення господарських операцій за дебетом одного рахунку та за кредитом іншого рахунку на однакову суму;

3. це метод бухгалтерського обліку, що зумовлює запис господарських операцій на рахунках?

A04: Що називають кореспонденцією рахунків:

1. вказівку, на яких рахунках відобразити господарську операцію;

2. форму відображення господарських операцій на рахунках бухгалтерського обліку;

3. взаємозв’язок між рахунками, що виникає при подвійному запису господарських операцій?

A05: Що означає бухгалтерський запис Дт 372 Кт 301:

1. видачу коштів з каси в підзвіт;

2. списання з підзвіту сум;

3. видачу коштів з каси дебіторам?

A06: Зарахування на поточний рахунок банку короткострокової позики відображається бухгалтерською проводкою:

1. Дт 311 Кт 60;

2. Дт 60 Кт 311;

3. Дт 311 Кт 50.

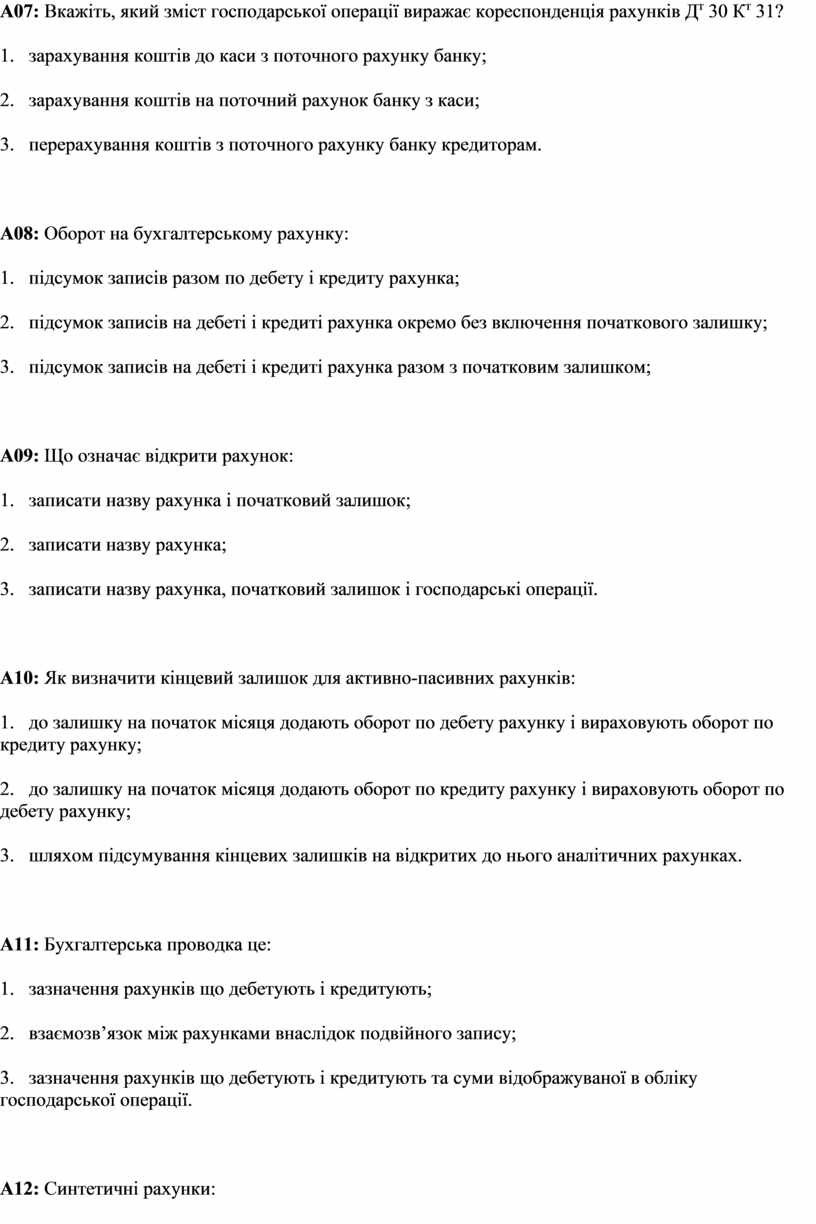

A07: Вкажіть, який зміст господарської операції виражає кореспонденція рахунків Дт 30 Кт 31?

1. зарахування коштів до каси з поточного рахунку банку;

2. зарахування коштів на поточний рахунок банку з каси;

3. перерахування коштів з поточного рахунку банку кредиторам.

A08: Оборот на бухгалтерському рахунку:

1. підсумок записів разом по дебету і кредиту рахунка;

2. підсумок записів на дебеті і кредиті рахунка окремо без включення початкового залишку;

3. підсумок записів на дебеті і кредиті рахунка разом з початковим залишком;

A09: Що означає відкрити рахунок:

1. записати назву рахунка і початковий залишок;

2. записати назву рахунка;

3. записати назву рахунка, початковий залишок і господарські операції.

A10: Як визначити кінцевий залишок для активно-пасивних рахунків:

1. до залишку на початок місяця додають оборот по дебету paxyнку і вираховують оборот по кредиту рахунку;

2. до залишку на початок місяця додають оборот по кредиту рахунку і вираховують оборот по дебету рахунку;

3. шляхом підсумування кінцевих залишків на відкритих до нього аналітичних рахунках.

A11: Бухгалтерська проводка це:

1. зазначення рахунків що дебетують і кредитують;

2. взаємозв’язок між рахунками внаслідок подвійного запису;

3. зазначення рахунків що дебетують і кредитують та суми відображуваної в обліку господарської операції.

A12: Синтетичні рахунки:

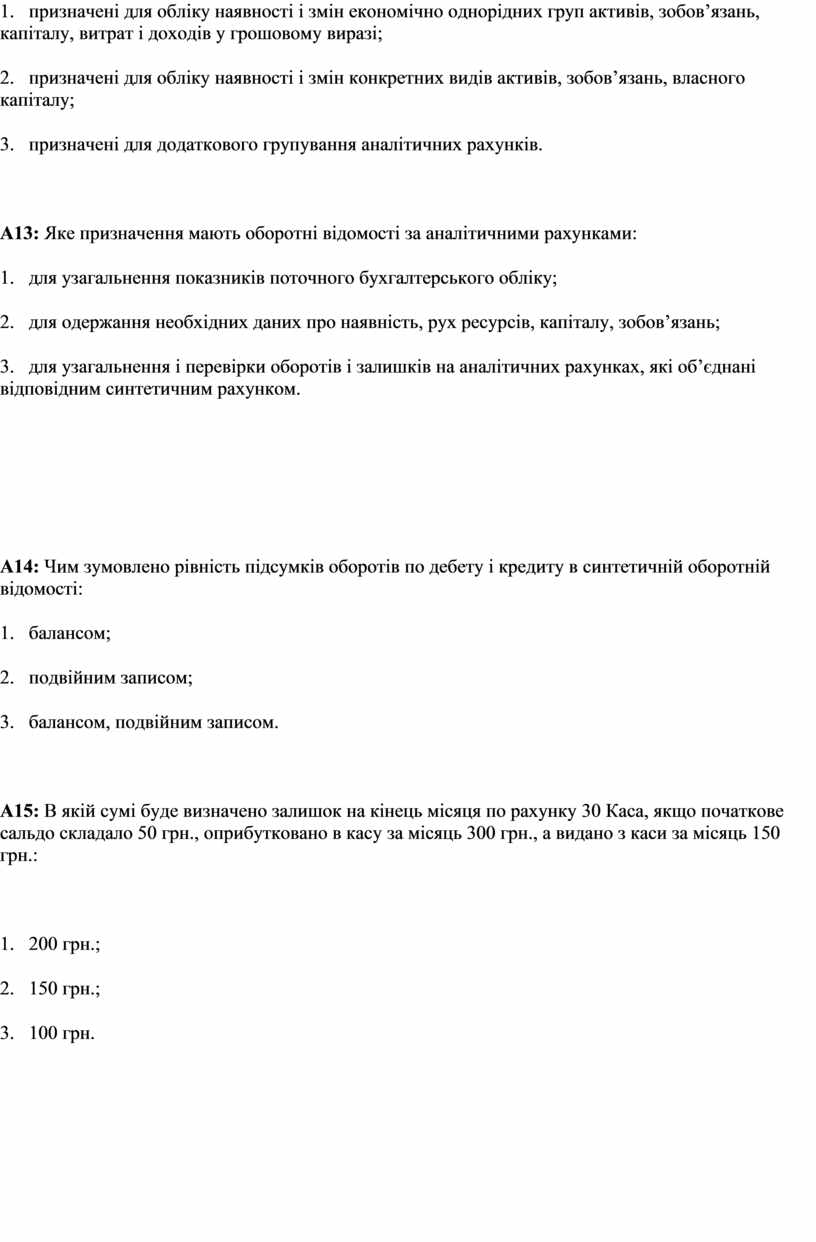

1. призначені для обліку наявності і змін економічно однорідних груп активів, зобов’язань, капіталу, витрат і доходів у грошовому виразі;

2. призначені для обліку наявності і змін конкретних видів активів, зобов’язань, власного капіталу;

3. призначені для додаткового групування аналітичних рахунків.

A13: Яке призначення мають оборотні відомості за аналітичними рахунками:

1. для узагальнення показників поточного бухгалтерського обліку;

2. для одержання необхідних даних про наявність, рух ресурсів, капіталу, зобов’язань;

3. для узагальнення і перевірки оборотів і залишків на аналітичних рахунках, які об’єднані відповідним синтетичним рахунком.

A14: Чим зумовлено рівність підсумків оборотів по дебету і кредиту в синтетичній оборотній відомості:

1. балансом;

2. подвійним записом;

3. балансом, подвійним записом.

A15: В якій сумі буде визначено залишок на кінець місяця по рахунку 30 Каса, якщо початкове сальдо складало 50 грн., оприбутковано в касу за місяць 300 грн., а видано з каси за місяць 150 грн.:

1. 200 грн.;

2. 150 грн.;

3. 100 грн.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.