Поделиться

Тестові завдання

Тема 6. План рахунків бухгалтерського обліку

A01: Дати визначення класифікації рахунків:

1. єдиний систематизований перелік рахунків;

2. науково-обґрунтоване групування рахунків за однорідними економічними ознаками;

3. це система обробки та підготовки інформації про діяльність підприємства.

A02: За якими ознаками класифікуються рахунки бухгалтерського обліку:

1. активні, пасивні, активно-пасивні;

2. за складом та розміщенням; з джерелами утворення капіталу та використання його в господарській діяльності;

3. за економічним змістом; за призначенням та структурою.

A03: Що вивчає класифікація рахунків за призначенням та за структурою:

1. облік стану господарських засобів;

2. облік джерел господарських засобів та коштів;

3. порядок запису господарських операцій на рахунку, значення дебету, кредиту рахунку, залишку на рахунку та для чого призначений той чи інший рахунок?

A04: За якою ознакою рахунки поділяються на чотири групи:

— рахунки господарських ресурсів;

— рахунки джерел утворення господарських ресурсів;

— рахунки господарських процесів;

1. по відношенню до балансу;

2. за призначенням та структурою;

3. за економічним змістом.

A05: Які об’єкти обліку відображаються на рахунках класів 1, 2, 3:

1. господарські процеси;

2. джерела утворення господарських ресурсів;

3. господарські ресурси.

A06: Які об’єкти обліку відображаються на рахунках. класів 4-6:

1. активи, що не належать підприємству;

2. господарські процеси;

3. джерела утворення господарських ресурсів.

A07: Які об’єкти обліку відображаються на рахунках класу 7:

1. джерела власного капіталу;

2. витрати за елементами;

3. доходи і результати діяльності.

A08: Назвіть групи рахунків за призначенням та структурою:

1. активні, пасивні, активно-пасивні;

2. рахунки запасів, грошових коштів, капіталу;

3. основні, регулюючі, операційні, фінансово-результативні, позабалансові.

A09: Для чого призначені основні рахунки:

1. для обліку витрат діяльності;

2. для обліку господарських процесів;

3. для обліку наявності і руху господарських коштів підприємства, джерел їх утворення та контролю за ними.

A10: Назвіть підгрупи основних рахунків:

1. збирально-розподільчі, витратні, калькуляційні;

2. співставляючі;

3. матеріальні, грошові, капіталу, рахунки розрахунків.

A11: Для чого призначені основні матеріальні рахунки:

1. для обліку наявності і руху основних засобів, товарно-матеріальних цінностей та контролю за їх зберіганням;

2. для обліку дебіторської та кредиторської заборгованості;

3. для уточнення, коригування оцінки об’єкта обліку на основному рахунку.

A12: Для чого призначені рахунки капіталу? Де у балансі відображаються залишки цих рахунків:

1. для обліку наявності, збільшення та зменшення капіталу. Залишки по цих рахунках відображаються в першому розділі пасиву балансу “Власний капітал”;

2. для обліку кредиторської заборгованості. Залишки по цих рахунках відображаються в четвертому розділі пасиву балансу “Поточні зобов’язання”;

3. для узагальнення інформації про доходи і результати діяльності. Залишків не мають, закриваються віднесенням суми чистого доходу на рахунок 79 “Фінансові результати”.

A13: Для чого призначені рахунки розрахунків? Які вони бувають по відношенню до балансу:

1. для обліку наявності і руху господарських коштів, по відношенню до балансу – активні;

2. для обліку джерел утворення господарських коштів, по відношенню до балансу – пасивні;

3. для обліку розрахункових, кредитних і господарсько-правових відносин з іншими підприємствами, та особами; по відношенню до балансу вони бувають активними, пасивними, активно-пасивними.

A14: Назвіть види регулюючих рахунків. Які вони бувають по відношенню до балансу:

1. матеріальні, грошові, активні;

2. капіталу, доходів, пасивні;

3. додаткові-активні; контрарні-активні, пасивні.

A15: Дайте характеристику рахунку 91 “Загальновиробничі витрати”:

1. активний, основний, матеріальний;

2. активний, операційний, збирально-розподільчий;

3. активний, операційний, витратний.

A16: Дайте характеристику рахунку 23 “Виробництво”:

1. активний, операційний, калькуляційний;

2. активний, операційний, витратний;

3. активний, основний, матеріальний.

A17: Дайте характеристику рахунку 79 “Фінансові результати”:

1. пасивний, операційний, доходів;

2. активно-пасивний, операційний, порівняльний;

3. пасивний, операційний, звітно-розподільчий.

A18: Дайте характеристику рахунку 44 “Нерозподілені прибутки (Непокриті збитки)”:

1. активно-пасивний, операційний, доходів;

2. активно-пасивний, фінансово-результатний;

3. пасивний, основний, капіталу.

A19: Узагальнення інформації про доходи підприємства здійснюється за допомогою рахунків класу:

1. класу 4 Плану рахунків бухгалтерського обліку;

2. класу 8 Плану рахунків бухгалтерського обліку;

3. класу 7 Плану рахунків бухгалтерського обліку.

A20: Рахунки класу 3 Плану рахунків бухгалтерського обліку призначені:

1. для обліку активів підприємства;

2. для обліку розрахунків;

3. для обліку коштів, розрахунків та інших активів.

A21: Залишки по рахунках класів 1, 2, 3 Плану рахунків бухгалтерського обліку використовують:

1. для заповнення звіту про фінансові результати підприємства;

2. для заповнення активу балансу;

3. для заповнення пасиву балансу.

A22: Субрахунок, який відображено в Плану рахунків бухгалтерського обліку, це:

1. конкретизація синтетичного рахунку;

2. рахунок другого порядку є підрозділом рахунку першого порядку;

3. аналітичний рахунок.

This entry was posted on 19.02.2013, in План рахунків бухгалтерського обліку. Оставить комментарий

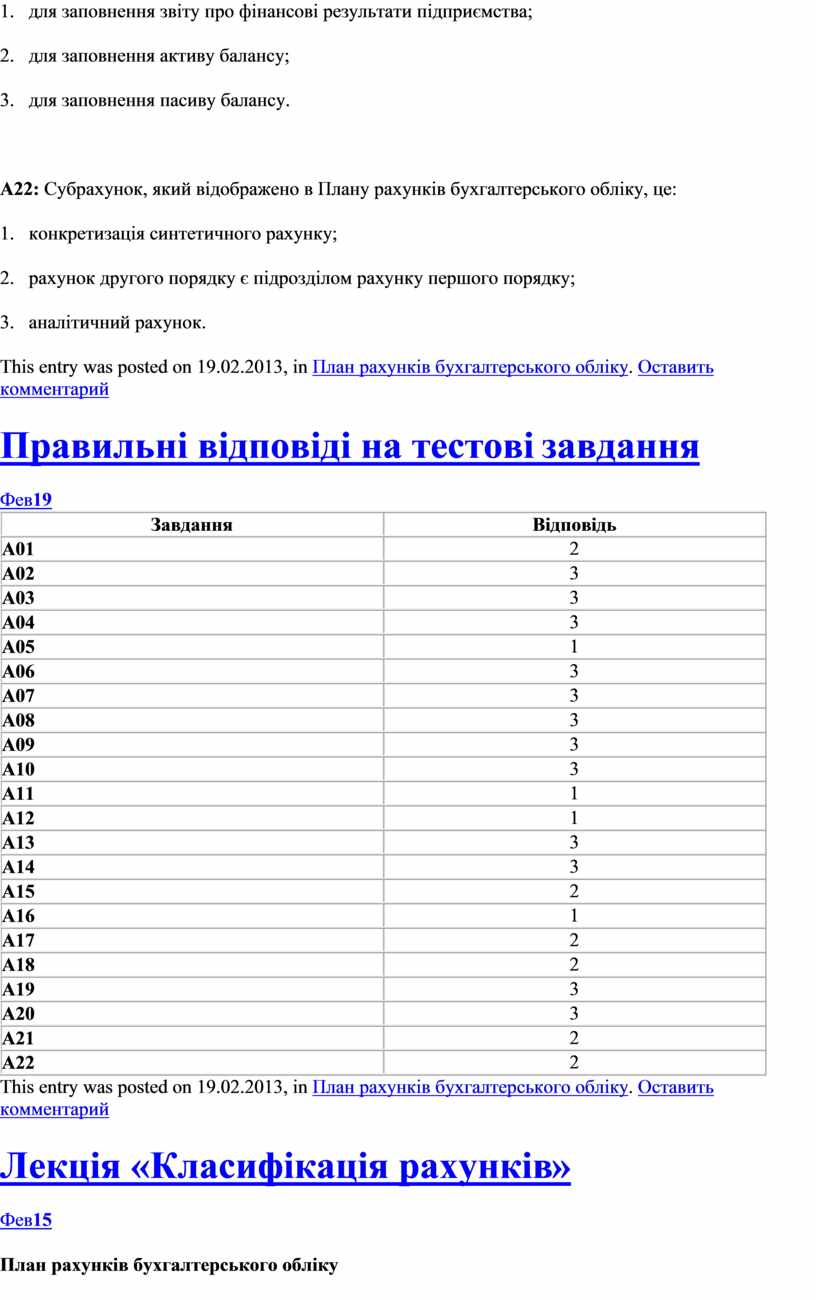

Правильні відповіді на тестові завдання

Фев19

|

Завдання |

Відповідь |

|

A01 |

2 |

|

A02 |

3 |

|

A03 |

3 |

|

A04 |

3 |

|

A05 |

1 |

|

A06 |

3 |

|

A07 |

3 |

|

A08 |

3 |

|

A09 |

3 |

|

A10 |

3 |

|

A11 |

1 |

|

A12 |

1 |

|

A13 |

3 |

|

A14 |

3 |

|

A15 |

2 |

|

A16 |

1 |

|

A17 |

2 |

|

A18 |

2 |

|

A19 |

3 |

|

A20 |

3 |

|

A21 |

2 |

|

A22 |

2 |

This entry was posted on 19.02.2013, in План рахунків бухгалтерського обліку. Оставить комментарий

Лекція «Класифікація рахунків»

Фев15

План рахунків бухгалтерського обліку

Для забезпечення єдності, порівнювання й узагальнення облікових даних необхідно, щоб господарські операції однаково відображалися на рахунках бухгалтерського обліку підприємств незалежно від організаційно-правових форм. Такої єдності досягають за допомогою єдиної системи рахунків бухгалтерського обліку і єдиних вимог до неї. В Україні застосовують спеціальний перелік рахунків, який називають Планом рахунків.

План рахунків — це систематизований перелік рахунків бухгалтерського обліку для відображення господарських операцій і накопичення бухгалтерської інформації про діяльність підприємства, необхідної користувачам для прийняття рішень.

План рахунків має забезпечувати отримання інформації для внутрішніх і зовнішніх користувачів, задоволення інформаційних потреб різних рівнів управління і складання форм фінансової звітності безпосередньо за даними рахунків, а також можливість їх використання в системі національних рахунків (СНР) для макроекономічних показників; агрегування інформації окремих рахунків і субрахунків з метою одержання узагальнюючих та консолідованих даних, можливість гнучкого трансформування рахунків і субрахунків без порушення загальної структури плану; ідентифікацію рахунків з показниками та статтями фінансової звітності та приміток (пояснень) до звітів, що забезпечує логічність побудови та зручність при її складанні.

Плани рахунків будуються здебільшого за модульним принципом, що забезпечує послідовне спрощення або ускладнення бухгалтерського обліку шляхом додавання або вилучення окремих модулів. У цьому випадку бухгалтерський модуль — це функціонально завершений вузол Плану рахунків, що забезпечує бухгалтерський облік і визначення фінансового результату підприємства незалежно від його організаційно-правових форм.

Отже, у методологічному аспекті План рахунків можна розглядати як сукупність бухгалтерських модулів, які можуть інтегруватися і функціонувати самостійно:

балансовий, витрати — доходи — результати, позабалансовий.

Кожен модуль складається з окремих класів рахунків.

План рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій структурно складається з 10 класів. План рахунків зорієнтований на потреби складання фінансової та внутрішньої звітності, тому чітко розмежовані балансові рахунки, об’єднані в класи з розділами активу і пасиву балансу, номінальні рахунки для обліку витрат, доходів і результатів діяльності, а також позабалансові рахунки. Узгодженість Плану рахунків підприємства з фінансовою звітністю ілюструє таблиця.

У Плані рахунків використано децимальну систему кодування, за якої кожна цифра в коді рахунка визначає відповідну складову (клас, синтетичний рахунок, субрахунок). Так, код 105 означає: 1 — клас «Необоротні активи»; 0 — синтетичний рахунок «Основні засоби»; 5 — субрахунок «Транспортні засоби».

Таким чином, діючий План рахунків розрахований на максимально можливу кількість 99 рахунків першого порядку, а кожен рахунок може вмістити до 9 субрахунків (рахунків другого порядку).

На сьогодні в Україні застосовують чотири плани рахунків:

Для забезпечення правильного використання рахунків при відображенні господарських операцій одночасно з прийняттям Плану рахунків Міністерство фінансів України розробляє і затверджує Інструкцію щодо його застосування. У ній наводяться, як правило, характеристика економічного змісту, призначення і структури кожного рахунка, типова кореспонденція рахунків, даються вказівки щодо порядку організації аналітичного обліку.

Діючий План рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій та Інструкцію про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій затверджено наказом Міністерства фінансів України від 30 листопада 1999 р. № 291.

План рахунків та Інструкція щодо його застосування є важливим засобом державного регулювання бухгалтерського обліку та фінансової звітності, що здійснюється з метою створення єдиних правил ведення бухгалтерського обліку та складання фінансової звітності, яка є обов’язковою для всіх підприємств та гарантує і захищає інтереси користувачів облікової інформації.

Поняття класифікації рахунків бухгалтерського обліку та їх значення

Для більш глибокого та правильного розуміння і обгрунтованого використання в обліку рахунків необхідно знати їх економічний зміст, призначення та структуру, а це потребує науково обгрунтованої класифікації рахунків.

Під класифікацією рахунків розуміють їх групування за певними однорідними ознаками.

Класифікація рахунків допомагає вивченню змісту і будови рахунків. Знаючи загальні, найбільш суттєві і відмітні ознаки окремих груп рахунків, легше визначити, для чого призначений та як використовується той або інший рахунок у бухгалтерському обліку. Вперше класифікацію рахунків зробив Доменіко Манчині в 1540 р. Він розділив їх на живі (розрахунки з фізичними і юридичними особами) та мертві (ті, що відображають матеріальні та грошові цінності).

Рахунки бухгалтерського обліку класифікують за двома основними ознаками: за економічним змістом та за призначенням і структурою.

Класифікація рахунків за економічним змістом встановлює, що саме обліковується на даному рахунку, які конкретно об’єкти відображаються на ньому залежно від їх економічного змісту в процесі господарської діяльності. Ця класифікація дає можливість визначити систему рисунків, що підлягають використанню на підприємстві.

Класифікація рахунків за призначенням і структурою показує, для чого, для одержання якої їнформації призначені рахунки та яка їхня структура.

Однакові за структурою рахунки можуть відображати різні за економічним змістом господарські засоби і процеси.

Обидві класифікації рахунків науково обгрунтовані, тісно взаємопов’язані і доповнюють одна одну.

Класифікація рахунків за економічним змістом

За економічним змістом рахунки бухгалтерського обліку поділяються дві групи;

рахунки обліку господарських засобів (активів) і процесів;

рахунки обліку джерел формування господарських засобів.

Залежно від функціональної участі в процесі діяльності господарські засоби (активи) підприємсгва поділяються на: необоротні активи і обороті активи.

Для обліку необоротних активів, їх наявності, руху, зносу в процесі діяльності використовують:

Рахунки обліку необоротних активів: «Основні засоби», «Інші необоротні активи”, «Нематеріальні активи», «Знос необоротних активів”, «Капітальні інвестиції» та ін.

Для обліку наявності і руху оборотних активів використовують рахунки таких груп (класів):

Рахунки обліку запасів: «Виробничі запаси», «Малоцінні і швидкозношувані предмети», «Напівфабрикати», «Готова продукція», «Товари», “Продукція сільськогосподарського призначення”

Рахунки обліку коштів, розрахунків та інших активів: «Каса», «Рахунки в банках», «Інші кошти», «Розрахунки з покупцями і замовниками», «Розрахунки з різними дебіторами» та інши

Рахунки обліку витрат діяльності: »Виробництво», «Загаль-новиробничі витраги», «Адміністративні витрати», «Витрати на збут», та ін.

Рахунки джерел формування активів підприємства поділяються на дві групи:

рахунки обліку джерел власних засобів;

рахунки обліку джерел залучених (позикових) коштів.

Для обліку джерел власних засобів підприємства використовують

рахунки обліку власного капіталу: «Статутний капітал», «Пайовий капітал», «Додатковий капітал», «Резервний капітал», «Нерозподілений прибуток»

рахунки обліку доходів і результатів діяльності: «Доходив від реалізації», «Дохід від участі в капіталі», «Інші фінансові доходи», «Доходи майбутніх періодів» та ін.

Для обліку джерел залучених (позикових) коштів використовують:

рахунки обліку довгострокових зобов’язань: «Довгострокові позики», «Довгострокові векселі видані», «Довгострокові зобов’язання по облігаціях», «Інші довгострокові зобов’язання»

рахунки обліку поточних зобов’язань: «Короткострокові позики», «Короткострокові векселі видані», «Розрахунки з постачальниками і підрядниками», «Розрахунки по оплаті праці», «Розрахунки по страхуванню», «Розрахунки по податках і платежах» .

Класифікація рахунків за економічним змістом покладена в основу будови національного Плану рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій.

Класифікація рахунків за структурою і призначенням

Характеристика основних рахунків

За призначенням і структурою рахунки бухгалтерського обліку групуються залежно від їх обліково-технічних якостей, тобто як саме обліковуються ті або інші засоби, їх джерела та господарські процеси на рахунках, що відображається на дебеті, кредиті рахунка, що характеризує залишок відповідного рахунка Таке групування дозволяє визначити порядок обліку господарських операцій на рахунках, забезпечує чітку уяву про показники діяльності підприємства.

Рахунки бухгалтерського обліку за призначенням і структурою поділяються на такі групи: рахунки основні, регулюючі, операційні, фінансово — результатні , транзитні та забалансові.

Основні рахунки у бухгалтерському обліку використовуються для контролю за наявністю і змінами господарських активі та джерел їх утворення. Вони називаються основними тому. що об’єкти, які на них обліковуються, тобто господарські засоби та їх джерела, є основою господарської діяльності, і в своїй сукупності характеризують майнове становище підприємства.. Залишки основних рахунків є основою для складання бухгалтерського балансу. Основні рахунки поділяються на:

— матеріальні;

— грошові;

— власного капіталу;

— розрахункові.

Матеріальні рахунки призначені для обліку наявності і руху матеріальних ресурсів підприємства. До них належать рахунки: “Основні засоби”, “Нематеріальні активи”, “Виробничі запаси”, “Малоцінні і швидкозношувані предмети”, “Готова продукція”, “Продукція с.-г. виробництва”, “Тварини на вирощуванні та відгодівлі”.

Рахунки цієї групи – активні. Сальдо мають тільки дебетове, яке показує наявність даного виду матеріальних цінностей на звітну дату. Обороти по дебету показують надходження (збільшення) матеріальних цінностей, а по кредиту їх зменшення.

Облік матеріальних цінностей на аналітичних рахунках здійснюється в грошовому та натуральному вимірниках.

Рахунки грошових коштів призначені для обліку і контролю за наявністю і рухом грошових коштів підприємства. До них належать рахунки: “Каса”, “Рахунки в банках”, “Інші кошти”.

Залишок матеріальних цінностей або грошових коштів можна завжди перевірити за даними інвентаризації.

Рахунки власного капіталу призначене для обліку джерел власних господарських активів. Вони показують форми їх створення і цільове призначення, а також зміни в процесі діяльності. До цієї групи належать рахунки: “Статутний капітал”, “Пайовий капітал”, “Додатковий капітал”, “Цільове фінансування і цільові надходження”. Всі ці рахунки – пасивні. Кредитове сальдо показує наявність відповідних джерел, оборот по кредиту – виникнення або збільшення джерел, оборот по дебету – їх зменшення.

Облік господарських операцій на рахунках власного капіталу здійснюється тільки у грошовому вимірнику. Аналітичний облік ведуть за формами їх створення і цільовим призначенням.

Розрахункові рахунки призначені для обліку і контролю за розрахунками підприємства з іншими підприємствами, організаціями та особами. На цих рахунках відображається заборгованість, що виникла в процесі господарської діяльності підприємства, а також зміни цієї заборгованості. Заборгованість може бути на користь даного підприємства (дебіторська), так і на користь інших підприємств, організацій та осіб (кредиторська). Розрахункові рахунки поділяються на:

— активні розрахункові рахунки;

— пасивні розрахункові рахунки;

— активно-пасивні розрахункові рахунки.

Активні розрахункові рахунки призначені для обліку дебіторської заборгованості. До таких рахунків належать: “Розрахунки з покупцями і замовниками”, “Довгострокова дебіторська заборгованість”, “Розрахунки з різними дебіторами”, “Векселі одержані”.

Аналітичні рахунки відкриваються по кожному окремому дебітору. Пасивні розрахункові рахунки призначені для обліку розрахунків з кредиторами, тобто за зобов’язаннями даного підприємства перед іншими підприємствами, організаціями та особами. До них належать рахунки: “Розрахунки з постачальниками та підрядниками”, “Розрахунки по оплаті праці”, “Розрахунки по страхуванню”, “Короткострокові позики”, “Довгострокові позики”, “Векселі видані” та інші.Аналітичні рахунки відкриваються у кожному окремому кредитору.

Активно-пасивні розрахункові рахунки призначені для обліку розрахунків з такими підприємствами, організаціями та особами, характер заборгованості яких змінюється. До них належать рахунки: “Розрахунки за податками і платежами”, “Розрахунки по інших операціях”.

Характеристика регулюючих рахунків

Регулюючі рахунки призначені для регулювання (уточнення) оцінки господарських активів або джерел їх формування, які обліковуються на основних рахунках. Використовуються ці рахунки у тих випадках, коли по окремих об’єктах обліку необхідно одержати необхідну інформацію (наприклад, про первинну і залишкову вартість основних засобів). Регулюючими можуть бути як синтетичні рахунки, так і субрахунки.

Самостійного значення регулюючі рахунки не мають, тому кожен з них розглядається разом з тим рахунком, який він регулює. Залежно від того, збільшують чи зменшують регулюючі рахунки залишок рахунка, що регулюється, вони поділяються на:

— доповнюючі;

— контрарні.

Доповнюючі регулюючі рахунки збільшують суму залишку рахунка, що регулюється. До доповнюючих регулюючих активних рахунків належить аналітичний рахунок “Транспортно-заготівельні витрати” . Цей рахунок застосовується у випадку, коли матеріальні цінності в аналітичному обліку відображаються за купівельною вартістю. Фактична собівартість придбаних запасів включає також і транспортно-заготівельні витрати. Такі витрати обліковуються на окремому аналітичному рахунку у складі рахунка “Виробничі запаси” з наступним розподілом між окремими видами придбаних матеріальних цінностей. У даному випадку фактична собівартість придбаних матеріальних цінностей визначається шляхом додавання до їх купівельної вартості суми транспортно-заготівельних витрат.

Контрарні регулюючі рахунки призначені для зменшення оцінки залишку активів або їх джерел, що обліковуються на відповідних основних рахунках. Вони поділяються на контрактивні і контрпасивні.

Контрактивні регулюючі рахунки призначені для уточнення оцінки залишку на окремих рахунках матеріальних цінностей у тих випадках, коли ці цінності відображені в сумі, яка перевищує їх фактичну вартість. До регулюючих контрактивних рахунків належать: “Знос необоротних активів”, “Торгова націнка” “Резерв сумнівних боргів”.

В бухгалтерському обліку на дебеті активного рахунка “Основні засоби” відображається первісна вартість основних засобів, а на кредиті регулюючого до нього пасивного рахунка “Знос основних засобів” – сума нарахованого зносу. Щоб визначити залишкову вартість основних засобів на звітну дату треба з їх первинної вартості вирахувати суму нарахованого зносу. Таким чином, регулюючий рахунок “Знос основних засобів” дає змогу здійснювати облік основних засобів на рахунку “Основні засоби” за первісною вартістю і мати інформацію про їх залишкову вартість.

Субрахунок “Торгова націнка” торговими підприємствами використовується в тому випадку, коли облік товарів на субрахунку “Товари в торгівлі” ведеться за продажними цінами. Для визначення купівельної вартості залишку товарів на звітну дату з їх вартості за продажними цінами (дебетове сальдо субрахунку “Товари торгівлі”) вираховують суму торгової націнки (кредитове сальдо регулюючого субрахунку ”Торгова націнка”).

Регулюючий рахунок “Резерв сумнівних боргів призначений для уточнення суми дебіторської заборгованості покупців і замовників, що відображається на рахунку “Розрахунки з покупцями і замовниками”.

При складанні балансу сума яка відображена по статті “Дебіторська заборгованість за товари, роботи і послуги” до підсумку балансу включається за чистою реалізаційною вартістю, яка визначається як різниця між сумою дебіторської заборгованості та сумою резерву сумнівних боргів.

Регулюючі контрпасивні рахунки призначені для уточнення суми залишків окремих джерел, облік яких ведеться на пасивних рахунках. До регулюючих контрпасивних рахунків належать: “Прибуток використаний в звітному періоді”, “Неоплачений капітал”, “Вилучений капітал”.

Субрахунок “Прибуток, використаний в звітному періоді” призначений для відображення розподілу прибутку в звітному періоді. Він надає інформацію про суму прибутку яка вилучена з господарського обігу підприємства. Щоб визначити суму нерозподіленого прибутку, що залишився в обігу підприємства, треба із суми одержаного протягом звітного періоду прибутку (кредитове сальдо субрахунка “Прибуток нерозподілений”) відняти суму використаного прибутку (дебетове сальдо регулюючого субрахунка “Прибуток, використаний у звітному періоді”).

Функцію регулюючих контрпасивних рахунків виконують також рахунки “Неоплачений капітал” і “Вилучений капітал”. При визначенні підсумку власного капіталу в балансі залишки по цих рахунках з підсумку вираховуються.

Характеристика операційних рахунків

Операційні рахунки призначені для обліку витрат, доходів і результатів діяльності підприємства. Ці рахунки поділяються на такі групи:

— збірно-розподільчі;

— бюджетно-розподільчі;

— калькуляційні;

— номінальні;

— порівняльні;

— фінансово-результатані

Збірно-розподільчі рахунки призначені для обліку (попереднього збирання) накладних витрат, пов’язаних з організацією, обслуговування управління виробництвом, з наступним розподілом їх між відповідними об’єктами. Такі витрати протягом звітного періоду відображають на дебеті збірно-розподільчих рахунків, а в кінці звітного періоду списують з кредиту цих рахунків. Після списання затрат збірно-розподільчі рахунки закриваються і залишку не мають, а тому в балансі не відображаються до збірно-розподільчих належить рахунок “Загальновиробничі витрати”.

Бюджетно-розподільчі рахунки використовуються для розмежування витрат і доходів між суміжними звітними періодами з метою рівномірного включення у витрати виробництва або відображення в обліку одержаних доходів. Використання цих рахунків дає змогу визначити витрати і доходи саме того періоду, якого вони стосуються, незалежно від часу фактичного витрачання коштів або отриманих доходів.

Бюджетно-розподільчі рахунки можуть бути активними і пасивними. До активних належить рахунок “Витрати майбутніх періодів”, до пасивних – “Доходи майбутніх періодів”.

Рахунок “Витрати майбутніх періодів” призначений для обліку витрат, фактично здійснених у звітному або попередніх звітних періодах, але які підлягають віднесенню на витрати майбутніх періодів.

Рахунок “Доходи майбутніх періодів” призначений для обліку доходів, одержаних у поточному періоді, але які належать до наступних звітних періодів.

Калькуляційні рахунки призначені для обліку витрат, пов’язаних з виробничим процесом, і визначення фактичної собівартості виготовленої продукції ( виконаних робіт, наданих послуг). До калькуляційних належать рахунки: “Виробництво”, “Капітальні інвестиції”.

Аналітичні рахунки відкриваються за окремими об’єктами витрат.

Номінальні рахунки.. До номінальних рахунків належать рахунки “Собівартість реалізації (призначений для узагальнення інформації про собівартість реалізованої продукції, товарів, робіт, послуг), а також рахунки призначені для обліку операційних витрат, які не включаються до собівартості:

“Адміністративні витрати” – призначені для обліку загальногосподарських витрат, пов’язаних з управлінням і обслуговуванням підприємства в цілому;

“Витрати на збут” – призначений для обліку витрат, пов’язаних із збутом продукції, товарів, робіт, послуг;

“Інші витрати операційної діяльності” – призначений для обліку інших операційних витрат.

До витрат, які не пов’язані з операційною діяльністю належать:

— фінансові витрати;

— втрати від участі в капіталі;

— інші витрати.

Для обліку цих витрат використовуються рахунки “Фінансові витрати”, “Втрати від участі в капіталі”, “Інші витрати”.

До номінальних рахунків належать також рахунки, призначені для узагальнення інформації про доходи від операційної, інвестиційної та фінансової діяльності підприємства, а також від надзвичайних подій: “Доходи від реалізації”, “Інший операційний дохід”, “Дохід від участі в капіталі, “Інші фінансові доходи”, “Надзвичайні доходи”.

Порівняльні рахунки призначені для обліку відповідних господарських процесів і виявлення результатів по них. До них належать рахунки “Фінансові результати” Рахунок “Фінансові результати” призначений для обліку і узагальнення інформації про фінансові результати підприємства.

По даних рахунка “Фінансові результати” визначають фінансовий результат – прибуток або збиток. Якщо сума доходів перевищує суму витрат, то фінансовим результатом є прибуток, який списується на кредит рахунка “Нерозподілені прибутки”. Якщо сума витрат перевищує суму доходів, то фінансовим результатом є збиток, який списується на дебіт рахунка “Непокриті збитки”

Фінасово-результатні рахунки призначені для узагальнення інформації про фінансові результати діяльності підприємства за звітний період. До них належить активно-пасивний рахунок “Нерозподілений прибуток (непокриті збитки).

Характеристика транзитних рахунків

Транзитні рахунки використовуються для нагромадження однорідної інформації з певною метою. За транзитними рахунками запис здійснюється одночасно за дебетом і кредитом, тому залишків по них немає. До таких рахунків належать рахунки класу 8 „Витрати за елементами”

Повідношенню до балансу ці рахунки активні. Операції по нарахуванню витрат записують в дебет, а по кредиту відображають списання витрат на відповідний рахунок.

Приклад. Нарахована оплата праці працівникам виробництва :

Дебет : „Витрати на оплату праці”

Кредит : „Розрахунки по оплаті праці”

Одночасно

Дебет : „Виробництво”

Кредит : „Витрати на оплату праці”

Характеристика забалансових рахунків

Забалансові рахунки призначені для обліку активів, які не належать даному підприємству, але тимчасово перебувають у його користуванні або на зберіганні. До них належать орендовані необоротні активи,активи на відповідальному зберіганні, списані активи, гарантії та забезпечення надані і отримані та інші. Всі вони обліковуються на балансі тих господарств, яким вони належать. Підприємство, яке прийняло ці активи тимчасове користування або на зберігання, обліковує їх на забалансових рахунках. Крім того на забалансових рахунках обліковують бланки суворого обліку, умовні права і зобов’язання та інші об’єкти, які не вимагають подвійного запису.

Особливістю забалансового рахунку є те, що вони не кореспондують ні між собою, ні з балансовими рахунками, правило подвійного запису на них не поширюється, господарські операції відображаються одинарним записом:

тільки по дебету або тільки по кредиту відповідного рахунка.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.