Поделиться

Тестові завдання з МДК 01.01. Практичні основи бухгалтерського обліку майна організації

Варіант 1

РІВЕНЬ 1

1. Господарський облік поділяється на:

А) оперативний, статистичний, бухгалтерський;

Б) фінансовий, податковий, управлінський;

В) бухгалтерський, виробничий, управлінський;

Г) немає правильної відповіді.

2. Як називаються показники документа?

А) Оцінка.

Б) Реквізити.

В) Реквізит-ознака.

Г) Реквізит-підстава.

3. Яку роль відіграють в управлінні документи та документація?

А) Використовуються для обліку, ревізії, контролю, аналізу

господарської діяльності, аудиту, розробки проектів управлінських рішень.

Б) Є юридичним (правовим) свідченням господарських операцій, що

здійснюються.

В) Забезпечують плановість у роботі підприємства, контроль за

наявністю та рухом господарських засобів, дають уявлення про фактичний

стан господарських засобів та їх зміни.

Г) Усі відповіді правильні.

4. Бухгалтерський облік є складовою … .

А) господарського обліку;

Б) податкового обліку;

В)фінансового обліку;

Г) статистичного обліку.

5. Частина балансу, в якій відображаються господарські засоби,

називається … .

А) статтею капіталу;

Б) розділом пасиву балансу;

В) активом;

Г) пасивом.

6. Чи можна використовувати при заповненні документів простий

олівець?

А) Так.

Б) Ні.

В) Так, якщо поруч буде стояти підпис головного бухгалтера.

Г) Так, якщо після підтвердження здійснення операцій цифри будуть

проставлені кульковою ручкою.

7. Склад інвентаризаційної комісії затверджується .. ..

А) протоколом;

Б) наказом;

В) рішенням трудового колективу;

Г) приписом судово-слідчих органів.

8. Метою складання балансу є надання інформації про … .

А) фінансовий стан;

Б) фінансові результати;

В) зміни у фінансовому стані підприємства за період.

Г) усі відповіді правильні.

9. Що називається оборотом?

А) Сума записів господарських операцій за дебетом або кредитом

рахунка за певний період без початкового сальдо.

Б) Обліковий символ, що використовується для запису й узагальнення

збільшення або зменшення певного виду доходів витрат, активів,

зобов'язання та власного капіталу підприємства, установи, організації.

В) Спосіб групування господарських операцій за економічно

однорідними ознаками на рахунках.

Г) Діяльність, що зумовлює зміну у фінансовому стані, активах та

пасивах підприємства.

10. Визначте типи змін балансу під впливом господарських

операцій: на склад підприємства надійшли матеріали від постачальника.

Гроші не перераховано:

А) зміни в активі балансу;

Б) зміни в пасиві балансу;

В) зміни в активі і пасиві балансу, сума балансу зменшується;

Г) зміни в активі і пасиві балансу, сума балансу збільшується.

РІВЕНЬ 2

1. Об’єкт основних засобів при надходженні зараховується за …

А) покупною вартістю;

Б) переоціненою вартістю;

В) первісною вартістю;

Г) залишковою вартістю.

2. До інших необоротних матеріальних активів відносяться …

А) земельні ділянки, робоча і продуктивна худоба, природні ресурси,

малоцінні необоротні матеріальні активи;

Б) бібліотечні фонди, транспортні засоби, багаторічні насадження;

В) предмети прокату, машини та обладнання;

Г) бібліотечні фонди, природні ресурси, інвентарна тара, предмети

прокату.

3. Капітальні інвестиції – це …

А) витрати на устаткування основних засобів та придбання МШП;

Б) витрати на придбання МШП та основних засобів;

В) витрати на придбання або створення матеріальних і нематеріальних

необоротних активів;

Г) витрати на придбання сировини, матеріалів, готової продукції.

4. Національне положення (стандарт) бухгалтерського обліку - це …

А) нормативно – правовий акт, затверджений Міністерством фінансів

України, який визначає принципи та методи ведення бухгалтерського обліку

і складання фінансової звітності, що не суперечить міжнародним стандартам;

Б) фінансова звітність, яка відображає фінансове становище юридичної

особи та її дочірніх підприємств;

В) нормативно – правовий акт, затверджений Президентом України;

Г) нормативно – правовий акт, затверджений Міністерством статистики

України.

5. Відповідальність за організацію бухгалтерського обліку несе …

А) головний бухгалтер підприємства;

Б) керівник підприємства;

В) ревізійна комісія;

Г) інвентаризаційна комісія.

РІВЕНЬ 3

Використовуючи наведені дані, зробити необхідні розрахунки, визначити

кореспонденцію рахунків за зазначеними операціями.

Надійшли товари від оптової бази на суму 6000 грн., ПДВ - 20%.

Транспортна організація надала послугу по доставці товару від

постачальника на суму 100грн., крім того ПДВ - 20%). Проведено торгову

націнку (ПДВ і сума торгової націнки 20грн.). Реалізовано товарів в

роздрібній мережі на суму 1200 грн. (собівартість реалізованих товарів

склала 600грн.).

Визначити і сплатити суму ТЗВ, а також визначити фінансовий результат,

погасити заборгованість перед бюджетом по податках і перед

постачальниками.

Зразок виконання завдання

Правильні відповіді

РІВЕНЬ 1

1.А; 4.А; 7.Б; 10.Г

2.Б; 5.В; 8.А;

3.Г; 6.Б; 9.А;

РІВЕНЬ 2

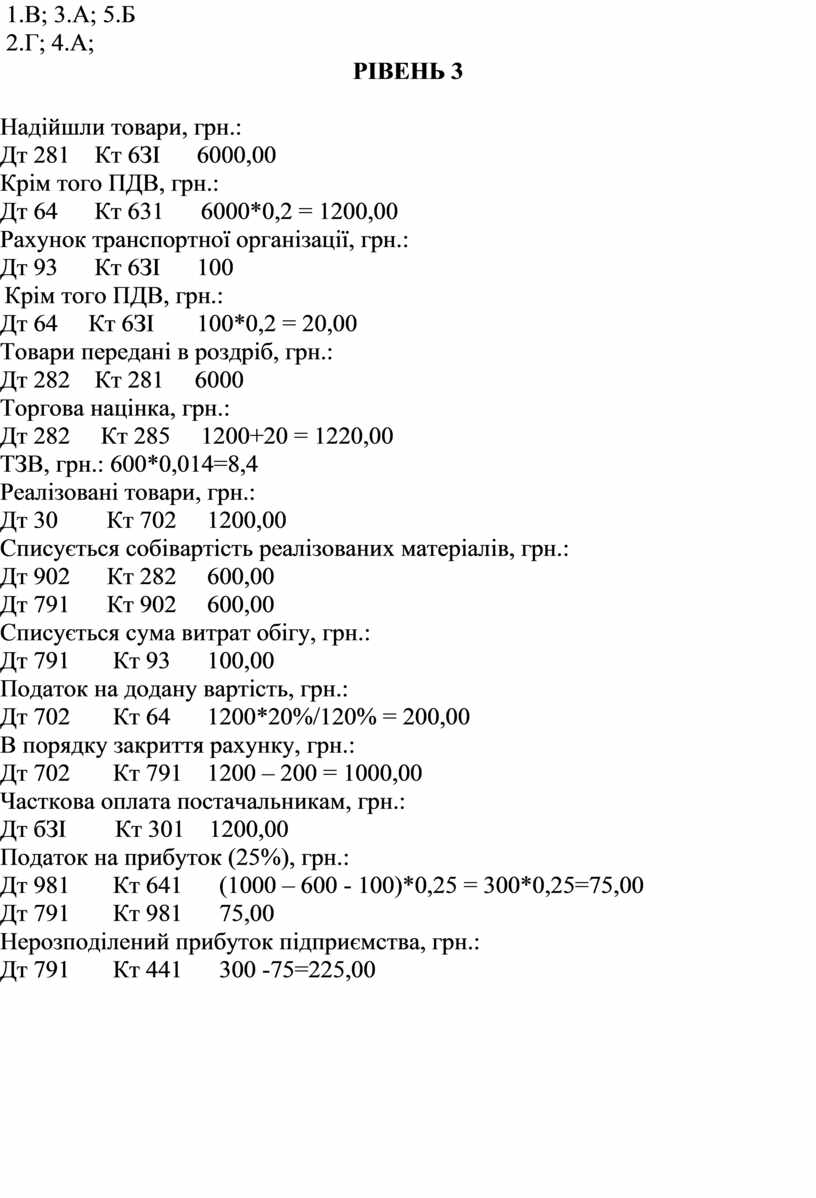

1.В; 3.А; 5.Б

2.Г; 4.А;

РІВЕНЬ 3

Надійшли товари, грн.:

Дт 281 Кт 6ЗІ 6000,00

Крім того ПДВ, грн.:

Дт 64 Кт 631 6000*0,2 = 1200,00

Рахунок транспортної організації, грн.:

Дт 93 Кт 6ЗІ 100

Крім того ПДВ, грн.:

Дт 64 Кт 6ЗІ 100*0,2 = 20,00

Товари передані в роздріб, грн.:

Дт 282 Кт 281 6000

Торгова націнка, грн.:

Дт 282 Кт 285 1200+20 = 1220,00

ТЗВ, грн.: 600*0,014=8,4

Реалізовані товари, грн.:

Дт 30 Кт 702 1200,00

Списується собівартість реалізованих матеріалів, грн.:

Дт 902 Кт 282 600,00

Дт 791 Кт 902 600,00

Списується сума витрат обігу, грн.:

Дт 791 Кт 93 100,00

Податок на додану вартість, грн.:

Дт 702 Кт 64 1200*20%/120% = 200,00

В порядку закриття рахунку, грн.:

Дт 702 Кт 791 1200 – 200 = 1000,00

Часткова оплата постачальникам, грн.:

Дт бЗІ Кт 301 1200,00

Податок на прибуток (25%), грн.:

Дт 981 Кт 641 (1000 – 600 - 100)*0,25 = 300*0,25=75,00

Дт 791 Кт 981 75,00

Нерозподілений прибуток підприємства, грн.:

Дт 791 Кт 441 300 -75=225,00

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.