Поделиться

Тема: Издержки производства

1. Себестоимость продукции – это:

а) уменьшение экономических выгод в результате выбытия активов и (или) возникновения обязательств, приводящее к уменьшению капитала организации;

б) выраженные в денежной форме текущие затраты на ее производство;

в) показатель, характеризующий конечный результат производственной или коммерческой деятельности предприятия;

г) подготовка рабочего места, полная его загрузка, применение передовых методов и приемов труда

2. При снижении объема производства продукции по сравнению с базисным периодом при прочих равных условиях себестоимость единицы продукции:

а) снижается;

б) повышается;

в) остается неизменной

3. Смета затрат не включает:

а) материальные затраты;

б) амортизация;

в) запасные части и другие материалы для ремонта основных средств;

г) прочие затраты.

4. Полная, или коммерческая, себестоимость продукции отличается от величины производственной себестоимости на величину:

а) амортизационных отчислений;

б) расходов будущих периодов;

в) затрат на реализацию продукции;

г) прочих затрат.

5. Объективной причиной повышения себестоимости продукции служит:

а) уровень автоматизации и механизации процессов производства;

б) инфляционный рост цен на потребляемые материальные ресурсы;

в) уровень организации труда;

г) уровень технологического развития производства.

6. При изменении объема производства условно-переменные затраты в себестоимости единицы продукции:

а) растут пропорционально увеличению объемов производства;

б) составляют постоянную величину;

в) уменьшаются пропорционально снижению объемов производства;

г) уменьшаются пропорционально росту объемов производства.

7. Условно-постоянные затраты — это:

а) затраты, которые изменяются пропорционально изменению объемов производства;

б) затраты, которые не зависят от динамики объема производства;

в) затраты, отнесенные к таковым ПБУ 10/99 «Расходы организации»;

г) часть себестоимости единицы продукции, которая остается неизменной с ростом объема производства.

8. Понятие безубыточности означает, что:

а) предприятие работает с прибылью;

б) предприятие работает с убытком;

в) при данном объеме продаж предприятие достигает полного покрытия выручкой всех затрат на реализованную продукцию, а прибыль равна нулю;

г) при данном объеме продаж предприятие обеспечивает рентабельность продукции, достаточную для ведения расширенного воспроизводства.

9. При увеличении постоянных расходов запас финансовой прочности предприятия:

а) возрастет;

б) уменьшится;

в) останется неизменным;

г) возрастет или останется неизменным.

10. Эффект операционного (производственного) рычага определяется отношением:

а) постоянных затрат к маржинальному доходу;

б) прибыли от продаж к маржинальному доходу;

в) маржинального дохода к прибыли от продаж;

г) переменных затрат к маржинальному доходу на единицу продукции.

11. Какие из перечисленных позиций относятся к постоянным издержкам производства:

а) амортизация;

б) аренда зданий и оборудования;

в) оплата труда производственных рабочих;

г) страховые взносы;

д) административные расходы;

е) оплата труда руководителей

12. Что служит основой для исчисления фактической себестоимости выпускаемой продукции при нормативном методе учета:

а) производственные отчеты с приложенными первичными документами;

б) калькуляция нормативной себестоимости;

в) распоряжение заведующего производством

13. В группировку затрат по статьям калькуляции не входят затраты на:

а) сырье и материалы;

б) оплату труда;

в) амортизацию основных фондов;

г) топливо и энергия на технологические цели;

д) вспомогательные материалы

14. Для отнесения на себестоимость единицы продукции цеховых расходов используются методы:

а) пропорционально заработной плате производственных рабочих;

б) пропорционально производственной себестоимости;

в) пропорционально расходам на содержание и эксплуатацию оборудования

15. Факторы снижения затрат, не зависящие от предприятия:

а) организация и нормирование труда персонала;

б) использование оборудования;

в) конструкция изделий;

г) цены на материалы и комплектующие изделия

16. Какова цель группировки по калькуляционным статьям:

а) определение потребности в текущих затратах;

б) определение себестоимости единицы изделия;

в) определение структуры себестоимости произведенной продукции;

г) определение долевого участия в расходах на производство единицы продукции;

д) разработка плана снижения себестоимости

17. Из выручки от продажи продукции покрываются:

а) все виды затрат;

б) вложения на новую продукцию, связанные модернизацией производства;

в) текущие затраты на производство и продажу продукции, имеющие некапитальный характер

18. При изменении объема производства условно-постоянные затраты в себестоимости единицы продукции:

а) растут пропорционально увеличению объемов производства;

б) составляют постоянную величину;

в) уменьшаются пропорционально снижению объемов производства;

г) уменьшаются пропорционально росту объемов производства

19. При изменении объема производства условно-переменные затраты в себестоимости всего выпуска продукции:

а) растут пропорционально увеличению объемов производства;

б) растут пропорционально уменьшению объемов производства;

в) не зависят от динамики объемов производства;

г) уменьшаются пропорционально росту объемов производства.

20. При уменьшении постоянных затрат критический объем продаж:

а) возрастет;

б) уменьшится;

в) не изменится;

г) возрастет или не изменится.

21. Запас финансовой прочности (зона безопасности предприятия) определяется как разность между выручкой и:

а) прибылью от продаж;

б) переменными затратами;

в) постоянными затратами;

г) порогом рентабельности.

22. С изменением объема производства и продаж продукции изменяется:

а) уровень условно-постоянных затрат в расчете на единицу продукции, а их общая сумма остается неизменной;

б) уровень условно-переменных затрат в расчете на единицу продукции, а их общая сумма остается неизменной;

в) общая сумма условно-переменных затрат и их уровень в расчете на единицу продукции;

г) общая сумма условно-постоянных затрат и их уровень в расчете на единицу продукции

23. Какие из названных позиций относятся к переменным издержкам производства:

а) затраты на сырье и материалы;

б) затраты на топливо и энергию;

в) затраты на транспортировку грузов;

г) отчисления на социальные нужды;

д) оплата труда управленческого персонала?

24. Калькуляция составляется с целью:

а) определения цены продукции;

б) составления сметы затрат на производство;

в) расчета себестоимости единицы продукции;

г) исчисления прямых и косвенных затрат?

25. В основу деления затрат на условно - постоянные и условно – переменные положен признак:

а) состав затрат;

б) способ включения затрат в себестоимость продукции;

в) связь с объемом выпуска;

г) комплексность затрат

26. При превышении темпов роста производительности труда над темпами роста средней заработной платы себестоимость продукции:

а) снижается;

б) повышается;

в) остается неизменной

27.Ставка распределения накладных расходов зависит от:

а) номенклатуры продукции;

б) суммы накладных расходов;

в) ассортимента продукции;

г) объема выбранной базы распределения

28. Производство относится к трудоемкому, если в структуре себестоимости наибольший удельный вес приходится на:

а) амортизацию;

б) основные материалы;

в) заработную плату;

г) энергию всех видов;

д) транспортные расходы

29. С изменением объема производства и продаж продукции изменяется общая сумма:

а) условно-переменных затрат и их уровень в расчете на единицу продукции;

б) условно-постоянных затрат и их уровень в расчете на единицу продукции;

в) условно-переменных затрат, а их уровень остается неизменным в расчете на единицу продукции;

г) условно-постоянных затрат, а их уровень остается неизменным в расчете на единицу продукции.

30. При увеличении цены реализации продукции запас финансовой прочности предприятия:

а) возрастет;

б) уменьшится;

в) не изменится;

г) не изменится или уменьшится.

31. Порог рентабельности продукции (точка критического объема продаж) определяется отношением постоянных затрат к:

а) выручке от реализации продукции;

б) маржинальному доходу на единицу продукции;

в) переменным затратам;

г) цене реализации.

32. При уменьшении уровня переменных затрат на единицу продукции критический объем продаж:

а) возрастет;

б) уменьшится;

в) не изменится;

г) возрастет или не изменится.

33. Какая из названных статей не относится к косвенным расходам:

а) затраты на сырье и материалы;

б) цеховые расходы;

в) расходы на подготовку и освоение производства;

г) общезаводские расходы;

д) расходы на рекламу

34. Какой метод учета затрат следует применять при массовом и серийном производстве разнообразной и сложной продукции, состоящей из большого количества деталей и узлов: а) нормативный;

б) попередельный;

в) позаказный

35. По способу включения в себестоимость затраты делятся на:

а) основные и накладные;

б) прямые и косвенные;

в) простые и комплексные;

г) производственные и коммерческие

36. Смета затрат не включает:

а) отчисления на социальные нужды;

б) общепроизводственные расходы;

в) амортизацию;

г) материальные затраты (за вычетом возвратных отходов);

д) затраты на оплату труда

37. К комплексным статьям затрат в себестоимости продукции не относятся:

а) расходы на содержание и эксплуатацию основных средств;

б) общепроизводственные расходы;

в) общехозяйственные расходы;

г) материальные затраты

38. При увеличении объема производства в три раза себестоимость всей произведенной продукции:

а) увеличится в 3 раза;

б) увеличится более чем в 3 раза;

в) увеличится менее чем в 3 раза;

г) останется неизменной

39. Какие затраты не относятся к прямым:

а) сырье и материалы;

б) возвратные отходы;

в) заработная плата основных производственных рабочих;

г) расходы по эксплуатации и содержанию оборудования

40. При изменении объема производства условно-переменные затраты в себестоимости всего выпуска продукции:

а) уменьшаются пропорционально росту объемов производства;

б) растут пропорционально уменьшению объемов производства;

в) не зависят от динамики объемов производства;

г) уменьшаются пропорционально снижению объема производства.

41. При изменении объема производства условно-постоянные затраты в себестоимости всего выпуска продукции:

а) растут пропорционально увеличению объемов производства;

б) не зависят от динамики объемов производства;

в) уменьшаются пропорционально снижению объемов производства;

г) уменьшаются пропорционально росту объемов производства.

42. Определение безубыточного объема продаж предприятия графическим способом предполагает нахождение точки пересечения линий:

а) постоянных и переменных затрат;

б) переменных затрат и выручки;

в) постоянных затрат и выручки;

г) совокупных затрат (полной себестоимости) и выручки.

43. При уменьшении цены реализации критический объем продаж:

а) возрастет;

б) уменьшится;

в) не изменится;

г) не изменится или уменьшится.

44. При увеличении уровня переменных затрат на единицу продукции запас финансовой прочности предприятия:

а) возрастет;

б) уменьшится;

в) не изменится;

г) возрастет или не изменится.

45. Расходы, не относящиеся к переменным:

а) затраты на сырье и основные материалы;

б) основная заработная платы производственных рабочих;

в) расходы по подготовке производства;

г) цеховые расходы

46. Метод учета затрат при индивидуальном и мелкосерийном производстве сложных изделий, а также при производстве опытных, экспериментальных, ремонтных работ:

а) нормативный;

б) попередельный;

в) позаказный

47. В составе цеховой себестоимости не указана группа затрат:

а) расходы на содержание и эксплуатацию оборудования;

б) затраты на подготовку нового производства;

в) цеховые расходы;

г) потери от брака

48. Производственная себестоимость продукции включает в себя:

а) затраты на сбыт продукции;

б) цеховую себестоимость;

в) общезаводские расходы;

г) потери от брака

49. При формировании расходов по обычным видам деятельности элементами затрат не признаются:

а) материальные затраты;

б) затраты на оплату труда;

в) отчисления на социальные нужды;

г) основная заработная плата производственных рабочих.

50. При калькуляции можно отнести к косвенным:

а) основную и дополнительную заработную плату;

б) цеховые расходы;

в) сырье и основные материалы;

г) РСЭО

51. Цель группировки затрат по экономическим элементам:

а) определение себестоимости продукции на запланированный объем производства;

б) определение стоимости живого и прошлого труда на единицу продукции;

в) определение объема поставок материалов;

г) определение производственных запасов

52. К комплексным статьям затрат в себестоимости продукции не относятся:

а) расходы на содержание и эксплуатацию основных средств;

б) общепроизводственные расходы;

в) общехозяйственные расходы;

г) материальные затраты

53. Какие затраты не относятся к прямым:

а) сырье и материалы;

б) возвратные отходы;

в) заработная плата основных производственных рабочих;

г) расходы по эксплуатации и содержанию оборудования

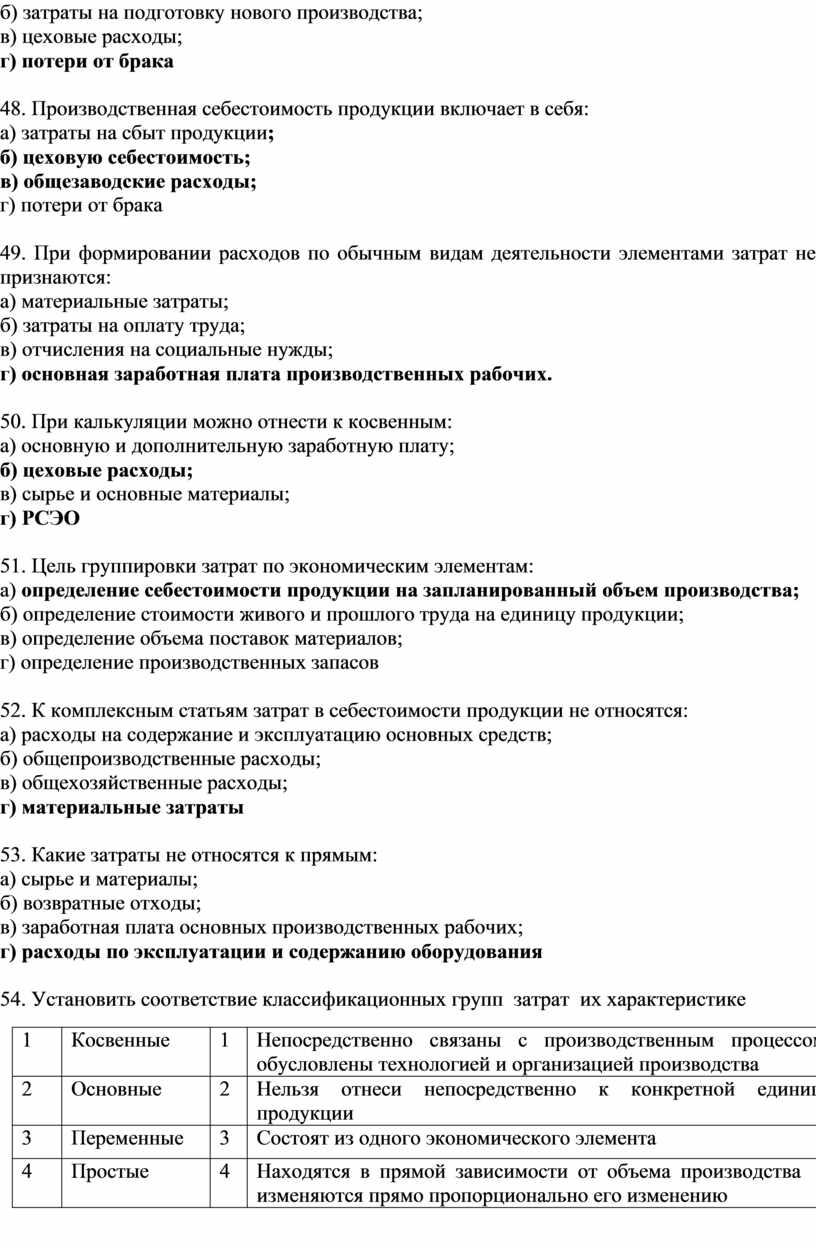

54. Установить соответствие классификационных групп затрат их характеристике

|

1 |

Косвенные |

1 |

Непосредственно связаны с производственным процессом, обусловлены технологией и организацией производства |

|

2 |

Основные |

2 |

Нельзя отнеси непосредственно к конкретной единице продукции |

|

3 |

Переменные |

3 |

Состоят из одного экономического элемента |

|

4 |

Простые |

4 |

Находятся в прямой зависимости от объема производства и изменяются прямо пропорционально его изменению |

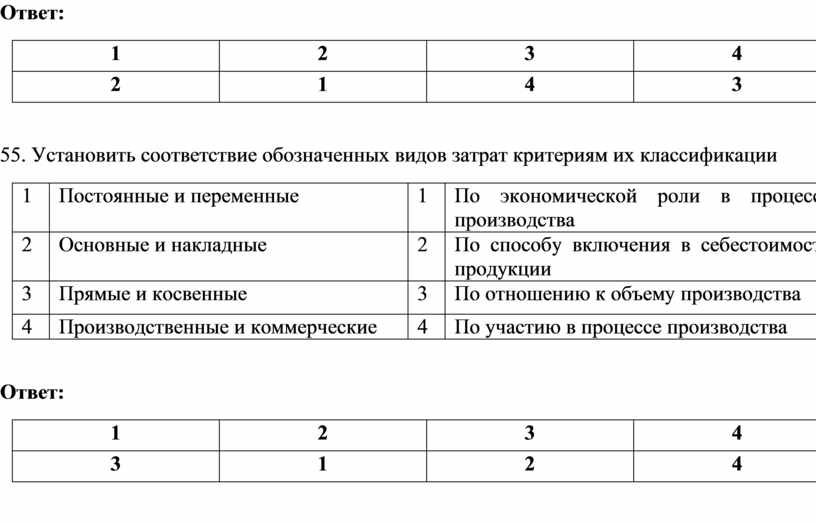

Ответ:

|

1 |

2 |

3 |

4 |

|

2 |

1 |

4 |

3 |

55. Установить соответствие обозначенных видов затрат критериям их классификации

|

1 |

Постоянные и переменные |

1 |

По экономической роли в процессе производства |

|

2 |

Основные и накладные |

2 |

По способу включения в себестоимость продукции |

|

3 |

Прямые и косвенные |

3 |

По отношению к объему производства |

|

4 |

Производственные и коммерческие |

4 |

По участию в процессе производства |

Ответ:

|

1 |

2 |

3 |

4 |

|

3 |

1 |

2 |

4 |

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.