Поделиться

1. Данные комплексного экономического анализа являются информацией, доступной:

А. Внутренним пользователям;

Б. Внутренним и внешним пользователям; В. Внешним пользователям.

А. Денежные средства; Б. Основные средства;

В. Остатки незавершенного производства.

А . Сумма амортизации основных средств ; Остаточная стоимость ос- новных средств;

Б. Остаточная стоимость основных средств; Сумма амортизации ос- новных средств;

В . Сумма амортизации основных средств; Первоначальная стоимость основных средств.

А. К снижению остатка оборотных активов; Б. К увеличению остатка оборотных активов;

В. Не влияет на изменение остатков оборотных активов.

А. Качество продукции;

Б. Структура запасов готовой продукции;

В. Среднесписочная численность работников.

А. Производительность труда в расчете на одного производственного рабочего;

Б. Объем продукции в расчете на один квадратный метр производ- ственной площади;

В. Коэффициент фондовооруженности.

А. Увеличения; Б. Уменьшения; В. Не влияет.

А. Прибавить к сумме чистой прибыли; Б. Вычесть из суммы чистой прибыли;

В. Оставить показатель чистой прибыли без изменения.

А. 316 тыс. руб.; Б. 328 тыс. руб.; В. 344 тыс. руб.

А. 418 тыс. руб.; Б. 446 тыс. руб.; В. 82 тыс. руб.

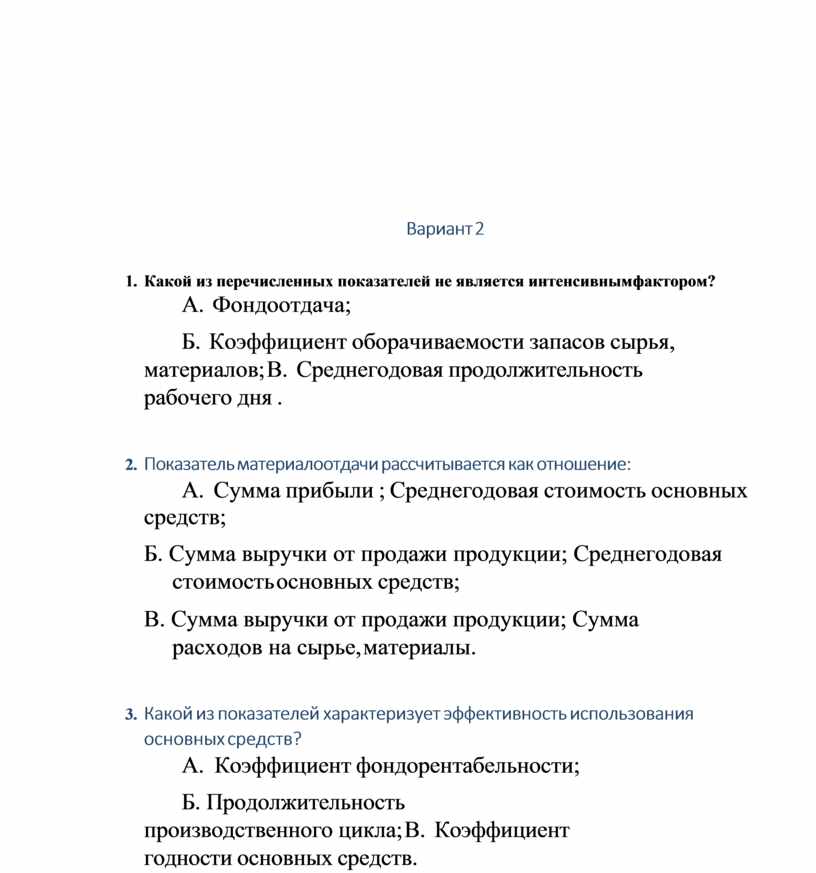

1. Какой из перечисленных показателей не является интенсивным фактором?

А. Фондоотдача;

Б. Коэффициент оборачиваемости запасов сырья, материалов; В. Среднегодовая продолжительность рабочего дня .

А. Сумма прибыли ; Среднегодовая стоимость основных средств;

Б. Сумма выручки от продажи продукции; Среднегодовая стоимость основных средств;

В. Сумма выручки от продажи продукции; Сумма расходов на сырье, материалы.

А. Коэффициент фондорентабельности;

Б. Продолжительность производственного цикла; В. Коэффициент годности основных средств.

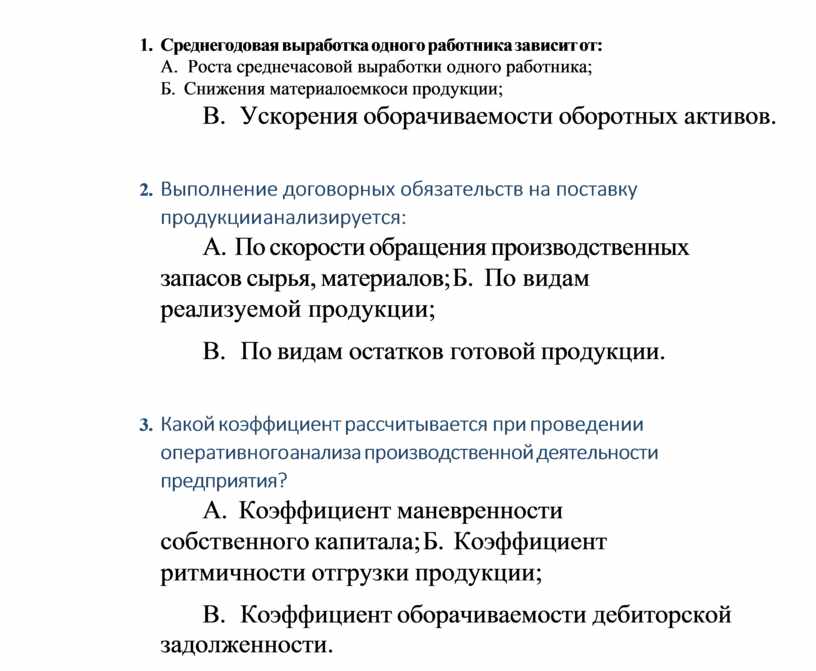

4. Среднегодовая выработка одного работника зависит от: А. Роста среднечасовой выработки одного работника; Б. Снижения материалоемкоси продукции;

В. Ускорения оборачиваемости оборотных активов.

А. По скорости обращения производственных запасов сырья, материалов; Б. По видам реализуемой продукции;

В. По видам остатков готовой продукции.

А. Коэффициент маневренности собственного капитала; Б. Коэффициент ритмичности отгрузки продукции;

В. Коэффициент оборачиваемости дебиторской задолженности.

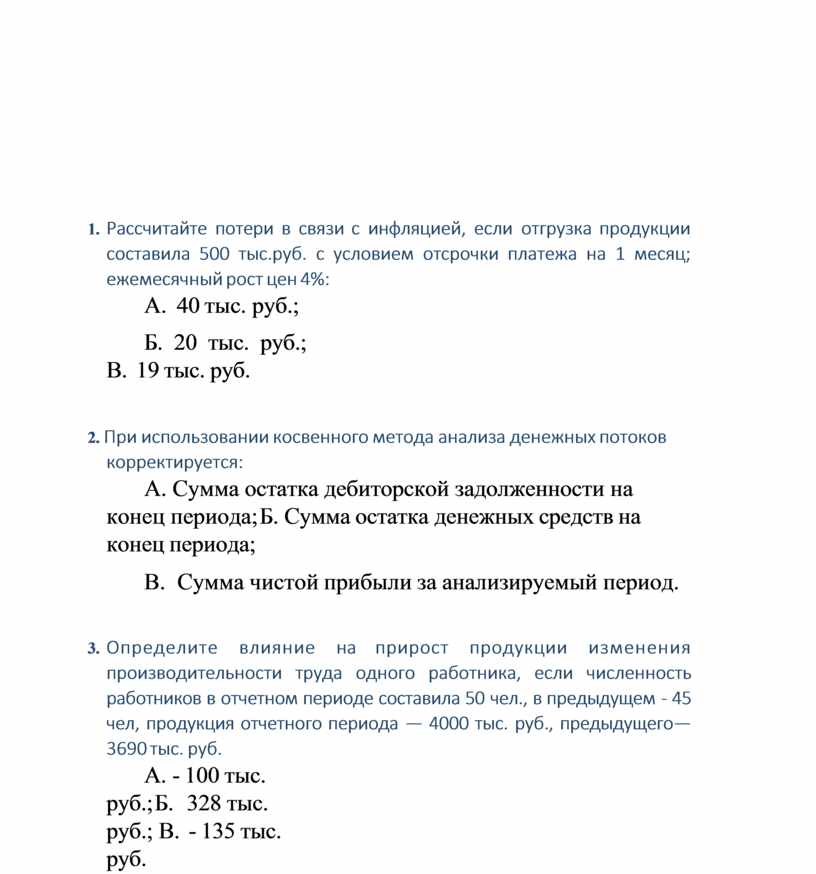

А. 40 тыс. руб.;

Б. 20 тыс. руб.; В. 19 тыс. руб.

А. Сумма остатка дебиторской задолженности на конец периода; Б. Сумма остатка денежных средств на конец периода;

В. Сумма чистой прибыли за анализируемый период.

А. - 100 тыс. руб.; Б. 328 тыс. руб.; В. - 135 тыс. руб.

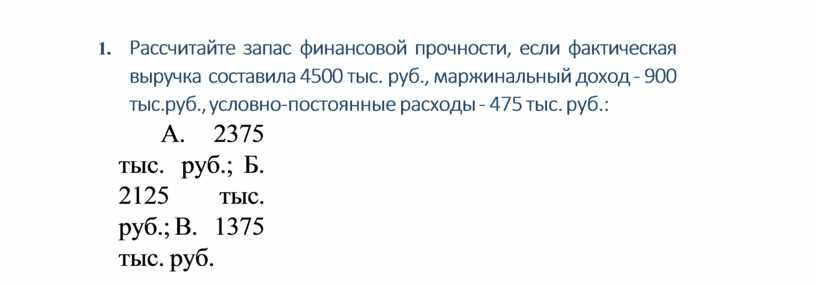

А. 2375 тыс. руб.; Б. 2125 тыс. руб.; В. 1375 тыс. руб.

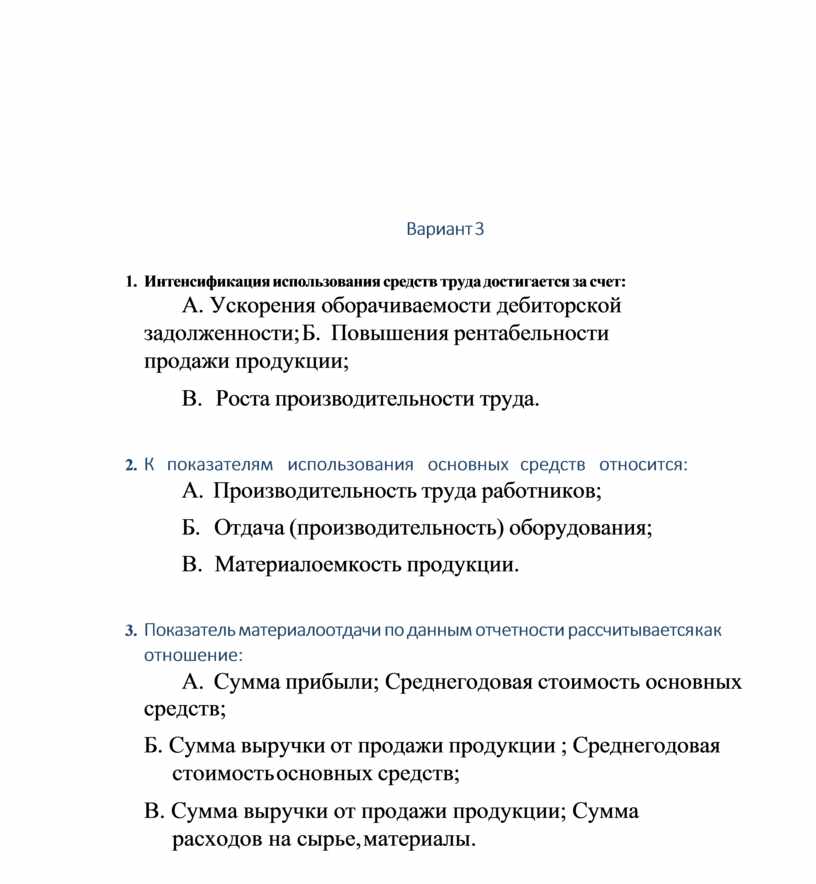

1. Интенсификация использования средств труда достигается за счет:

А. Ускорения оборачиваемости дебиторской задолженности; Б. Повышения рентабельности продажи продукции;

В. Роста производительности труда.

А. Производительность труда работников;

Б. Отдача (производительность) оборудования;

В. Материалоемкость продукции.

А. Сумма прибыли; Среднегодовая стоимость основных средств;

Б. Сумма выручки от продажи продукции ; Среднегодовая стоимость основных средств;

В. Сумма выручки от продажи продукции; Сумма расходов на сырье, материалы.

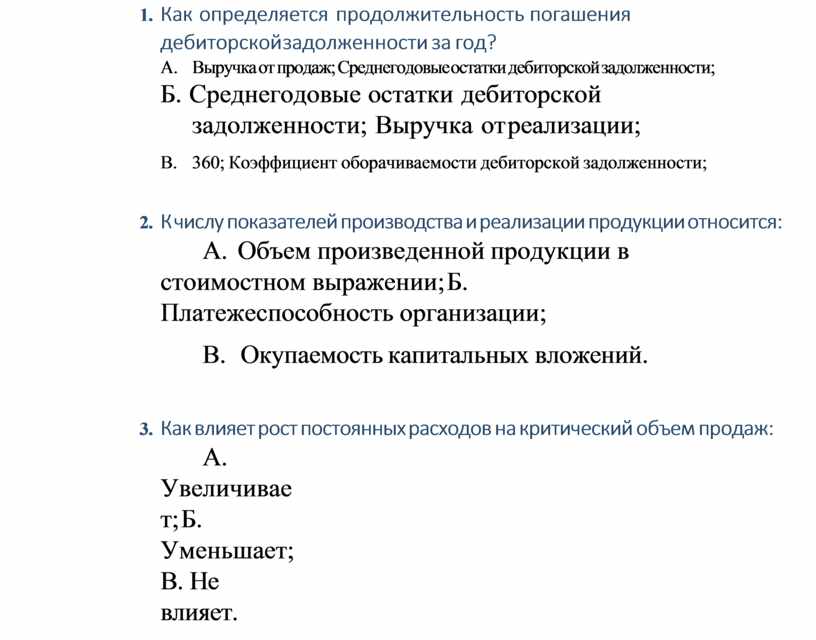

A. Выручка от продаж; Среднегодовые остатки дебиторской задолженности;

Б. Среднегодовые остатки дебиторской задолженности; Выручка от реализации;

B. 360; Коэффициент оборачиваемости дебиторской задолженности;

А. Объем произведенной продукции в стоимостном выражении; Б. Платежеспособность организации;

В. Окупаемость капитальных вложений.

А. Увеличивает; Б. Уменьшает; В. Не влияет.

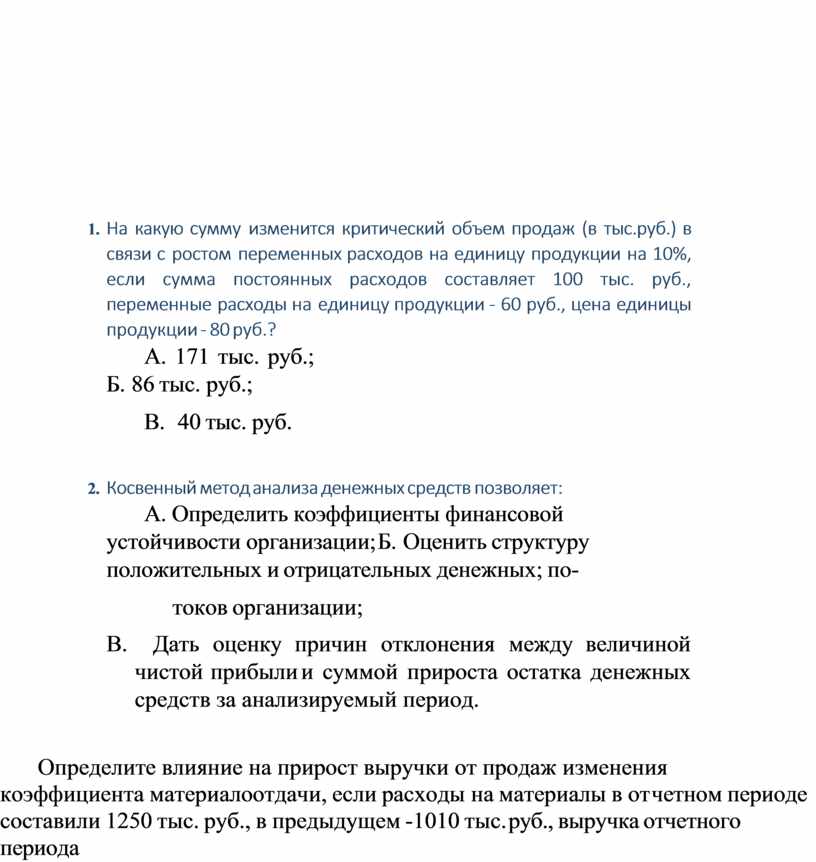

А. 171 тыс. руб.; Б. 86 тыс. руб.;

B. 40 тыс. руб.

А. Определить коэффициенты финансовой устойчивости организации; Б. Оценить структуру положительных и отрицательных денежных; по-

токов организации;

В. Дать оценку причин отклонения между величиной чистой прибыли и суммой прироста остатка денежных средств за анализируемый период.

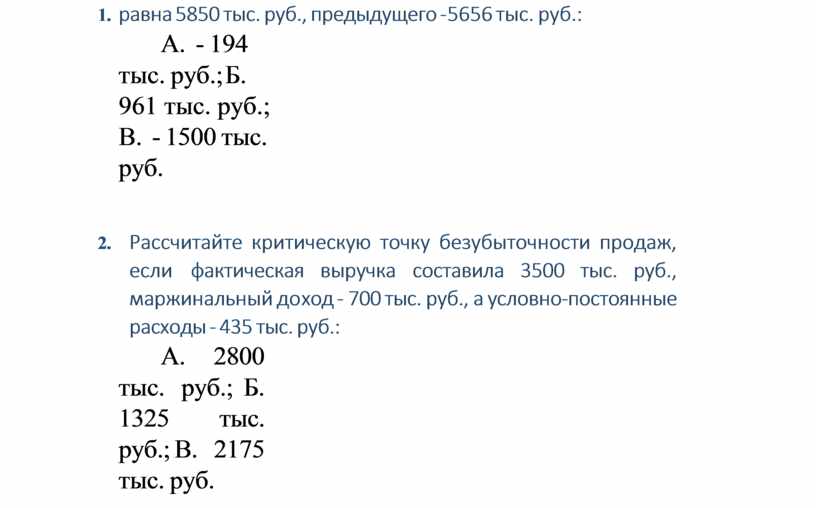

А. - 194 тыс. руб.; Б. 961 тыс. руб.; В. - 1500 тыс. руб.

А. 2800 тыс. руб.; Б. 1325 тыс. руб.; В. 2175 тыс. руб.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.