Поделиться

Учет административных расходов

Административные расходы - это расходы, связанные с управлением и обслуживанием предприятия. Относятся они к операционной деятельности и поэтому не включаются в себестоимость реализованной продукции (товаров, работ, услуг).

Как предусмотрено Положением (стандартом) бухгалтерского учета 16 «Расходы», в состав административных расходов включаются:

содержание аппарата управления предприятием - оплата труда персонала и отчисления на социальные нужды;

содержание общехозяйственного персонала - оплата труда обслуживающего персонала и отчисления на социальные нужды;

общие корпоративные расходы - организационные расходы, расходы на проведение годовых собраний, представительские расходы и т.п.;

расходы на служебные командировки;

расходы на содержание основных средств, других материальных необоротных активов общехозяйственного использования - операционная аренда, страхование имущества, амортизация, ремонт, отопление, освещение, водоснабжение, водоотведение, охрана;

вознаграждение за профессиональные услуги - стоимость оказанных услуг юристами, аудиторами, независимыми оценщиками имущества;

расходы на связь - почтовые, телеграфные, телефонные, факс, телекс;

амортизация нематериальных активов общехозяйственного использования;

расходы на урегулирование споров в судебных органах - судебные издержки, государственная пошлина, услуги адвоката;

налоги, сборы и другие предусмотренные законодательством обязательные платежи, кроме тех, которые включаются в производственную себестоимость продукции, работ, услуг - лицензии, госпошлины, уплата за регистрацию и перерегистрацию предприятия, торговый патент, в случае убыточности предприятия;

плата за расчетно-кассовое обслуживание и другие услуги банков;

другие расходы общехозяйственного назначения.

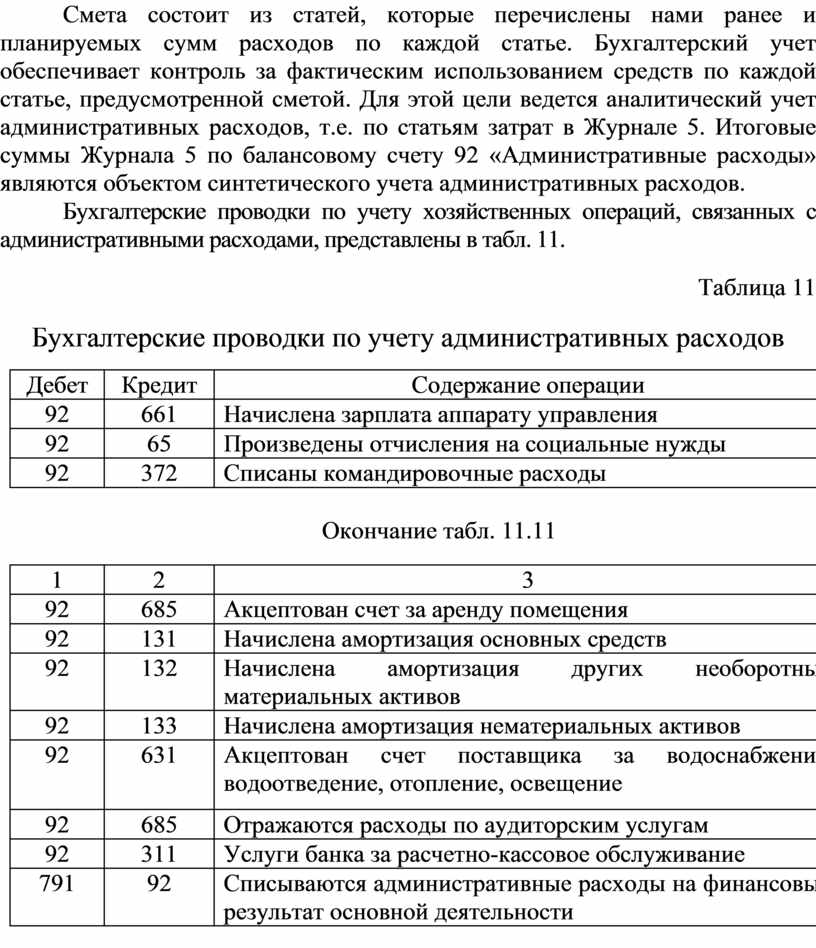

Бухгалтерский учет административных расходов ведется на балансовом счете 92 «Административные расходы». По дебету данного счета отражается сумма признанных административных расходов, по кредиту - списание на счет 791 «Результат основной деятельности». Причем списание может проводится ежемесячно, поквартально или по итогу за год. Такое решение принимает само предприятие. Таким образом, на дебете счета 92 «Административные расходы» могут накапливаться расходы за месяц и нарастающим итогом с начала года.

Предприятие на отчетный год с разбивкой по кварталам, внутри квартала по месяцам составляет смету административных расходов, которая утверждается исполнительным директором или собственником предприятия. Смета состоит из статей, которые перечислены нами ранее и планируемых сумм расходов по каждой статье. Бухгалтерский учет обеспечивает контроль за фактическим использованием средств по каждой статье, предусмотренной сметой. Для этой цели ведется аналитический учет административных расходов, т.е. по статьям затрат в Журнале 5. Итоговые суммы Журнала 5 по балансовому счету 92 «Административные расходы» являются объектом синтетического учета административных расходов.

Бухгалтерские проводки по учету хозяйственных операций, связанных с административными расходами, представлены в табл. 11.

Таблица 11

Бухгалтерские проводки по учету административных расходов

|

Дебет |

Кредит |

Содержание операции |

|

92 |

661 |

Начислена зарплата аппарату управления |

|

92 |

65 |

Произведены отчисления на социальные нужды |

|

92 |

372 |

Списаны командировочные расходы |

Окончание табл. 11.11

|

1 |

2 |

3 |

|

92 |

685 |

Акцептован счет за аренду помещения |

|

92 |

131 |

Начислена амортизация основных средств |

|

92 |

132 |

Начислена амортизация других необоротных материальных активов |

|

92 |

133 |

Начислена амортизация нематериальных активов |

|

92 |

631 |

Акцептован счет поставщика за водоснабжение, водоотведение, отопление, освещение |

|

92 |

685 |

Отражаются расходы по аудиторским услугам |

|

92 |

311 |

Услуги банка за расчетно-кассовое обслуживание |

|

791 |

92 |

Списываются административные расходы на финансовый результат основной деятельности |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.