Поделиться

Учет брака в производстве

Одним из основных видов потерь в производстве является брак продукции. Браком считаются изделия или работы, которые не отвечают установленным требованиям и непригодны для использования по прямому назначению (неисправимый, окончательный брак), либо требуют дополнительный обработки (исправимый брак). К неисправимому браку относят изделия или работы, исправление которых технически возможно, но экономически не выгодно.

По месту обнаружения брак делится на внутренний (выявленный на предприятии до отправки продукции заказчику) и внешний (выявленный у заказчика).

Учет брака ведется на счете 24 «Брак в производстве». По дебету этого счета отражается цеховая себестоимость окончательного брака, затраты на исправление брака (материалы, комплектующие изделия и полуфабрикаты, запасные части, заработная плата рабочим с отчислениями на социальные мероприятия и др.). По кредиту счета отражаются поступление отходов от забракованных изделий (металлолом, запасные части), удержание из заработной платы виновников брака, и оставшаяся сумма по статье калькуляции «Потери от брака» списывается на себестоимость соответ-ствующей продукции.

Внешний окончательный брак оценивается по фактической производственной себестоимости забракованных изделий с добавлением расходов на отправку, демонтаж и возврат этих изделий. Стоимость забракованных изделий восстанавливается на счет 23 «Производство» сторнированием операций по отгрузке продукции.

Синтетический учет брака в производстве (кредит счета 24) ведется в Журнале 5.

Аналитический учет брака ведется по цехам, видам изделий и статьям калькуляции.

Брак продукции, его себестоимость и затраты на исправление отражаются в актах о браке или ведомостях.

Порядок отражений хозяйственных операций на счетах бухгалтерского учета по браку рассмотрим на следующем примере.

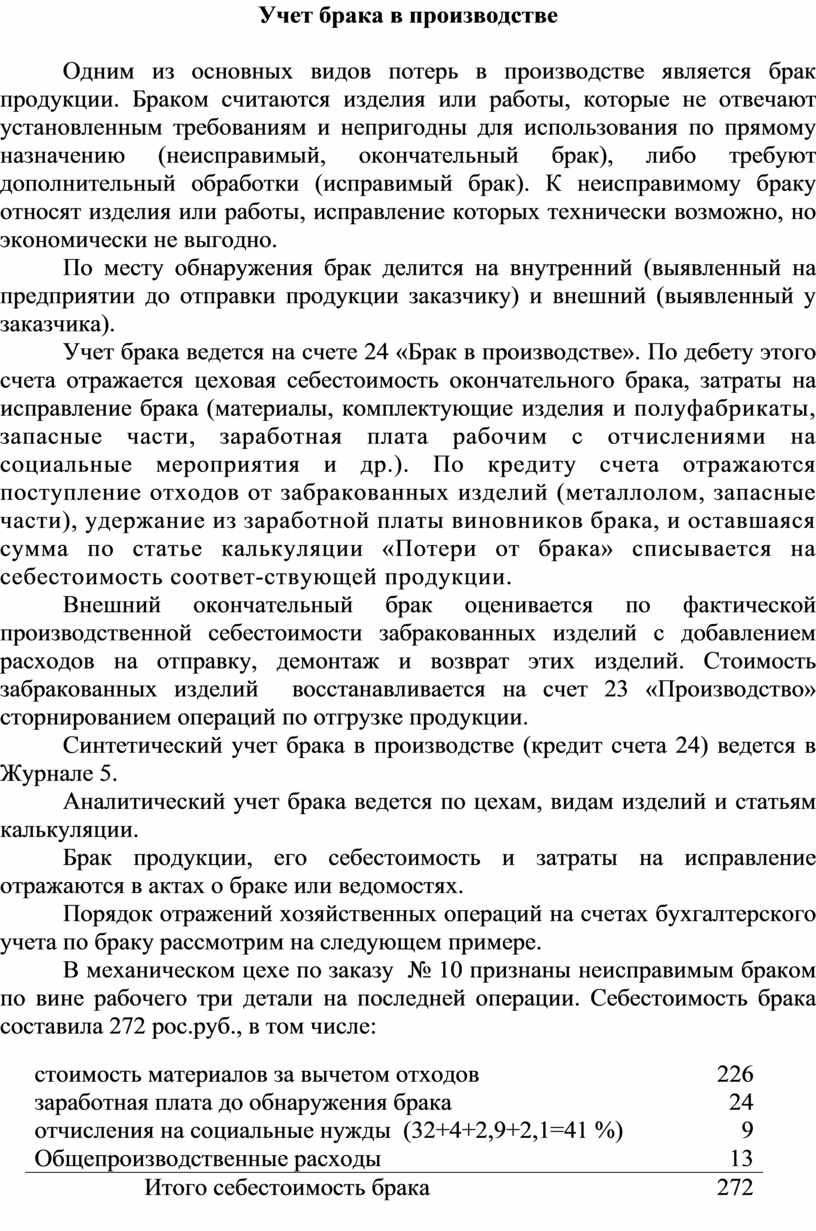

В механическом цехе по заказу № 10 признаны неисправимым браком по вине рабочего три детали на последней операции. Себестоимость брака составила 272 рос.руб., в том числе:

|

стоимость материалов за вычетом отходов |

226 |

|

заработная плата до обнаружения брака |

24 |

|

отчисления на социальные нужды (32+4+2,9+2,1=41 %) |

9 |

|

Общепроизводственные расходы |

13 |

|

Итого себестоимость брака |

272 |

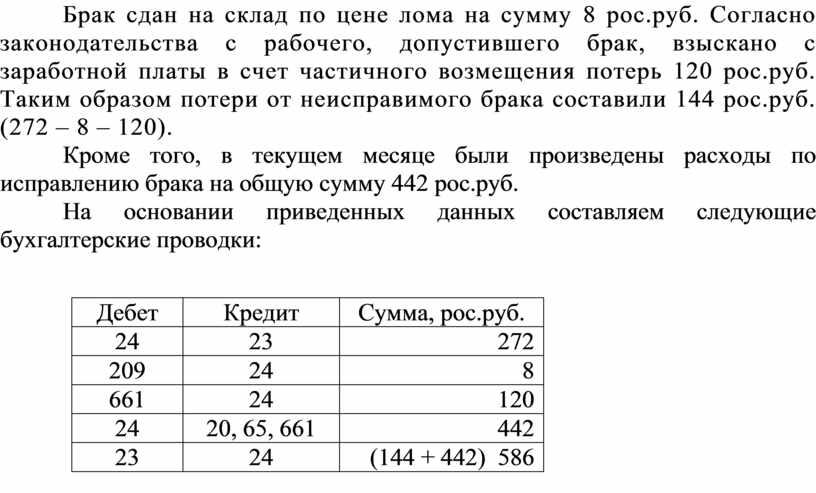

Брак сдан на склад по цене лома на сумму 8 рос.руб. Согласно законодательства с рабочего, допустившего брак, взыскано с заработной платы в счет частичного возмещения потерь 120 рос.руб. Таким образом потери от неисправимого брака составили 144 рос.руб. (272 – 8 – 120).

Кроме того, в текущем месяце были произведены расходы по исправлению брака на общую сумму 442 рос.руб.

На основании приведенных данных составляем следующие бухгалтерские проводки:

|

Дебет |

Кредит |

Сумма, рос.руб. |

|

24 |

23 |

272 |

|

209 |

24 |

8 |

|

661 |

24 |

120 |

|

24 |

20, 65, 661 |

442 |

|

23 |

24 |

(144 + 442) 586 |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.