Поделиться

Учет готовой продукции. Учет малоценных и быстроизнашивающихся предметов

Готовая продукция – конечный продукт производственного процесса предприятия. Это изделия и продукты, полностью законченные обработкой на данном предприятии, отвечающие требованиям стандартов и техническим условиям, принятые отделом технического контроля и сданные на склад готовой продукции.

Готовая продукция входит в состав запасов и поэтому согласно П(С)БУ 9 “Запасы” должна отражаться в учете по фактической производственной себестоимости.

Фактическую себестоимость готовой продукции можно рассчитать только по окончании отчетного периода (месяца). Движение же продукции происходит ежедневно (выпуск, отпуск и отгрузка покупателям), поэтому для текущего учета необходима условная оценка готовой продукции. Текущий, ежедневный учет движения готовой продукции ведется или по плановой производственной себестоимости, или по договорным ценам предприятия, или в розничных ценах. Любая из выше перечисленных видов оценок готовой продукции в конце месяца должна быть доведена до фактической себестоимости путем расчета сумм и процентов отклонений.

Отклонения показывают экономию или перерасход (прибыль или убыток), допущенные предприятием, и поэтому характеризуют результаты его работы в процессе производства. Отклонения учитываются на тех же счетах, что и готовая продукция, и записываются сторно – экономия (прибыль) или обычной записью – перерасход (убыток).

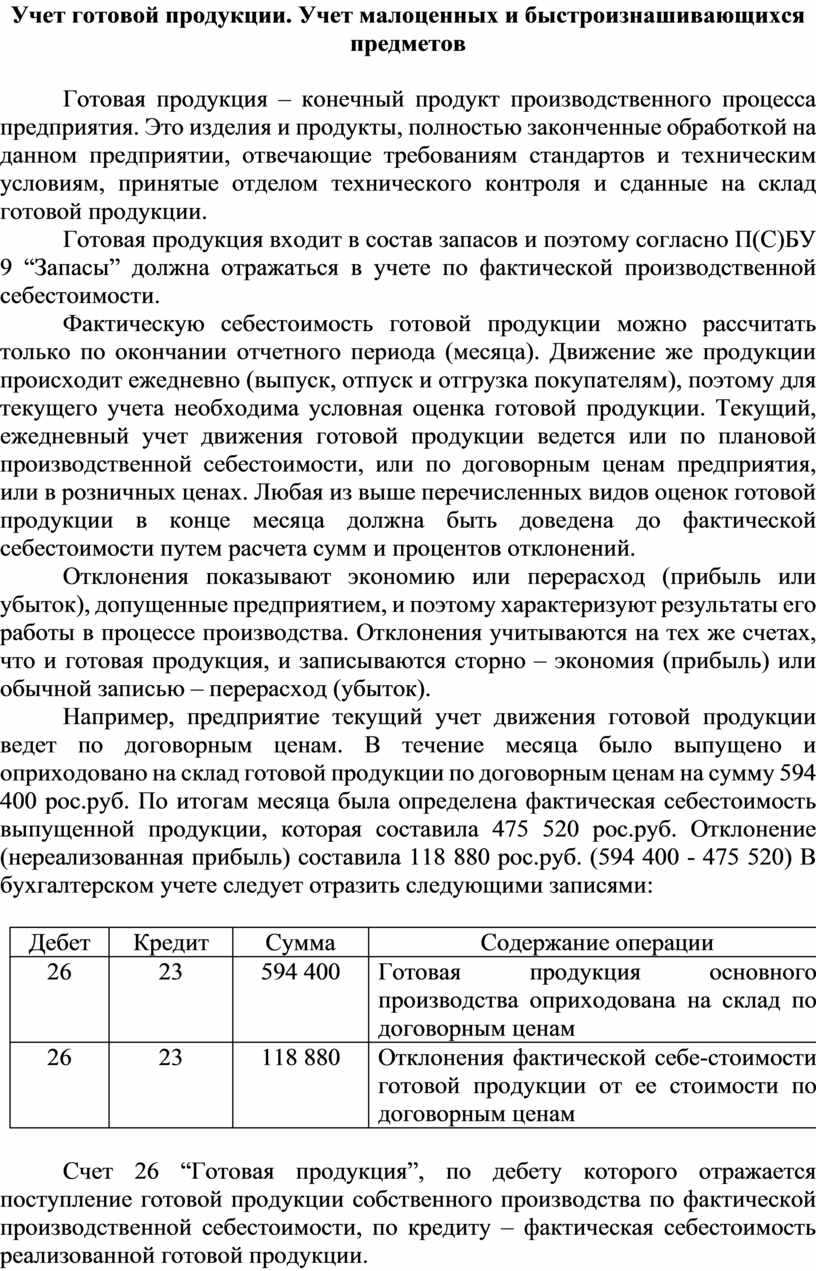

Например, предприятие текущий учет движения готовой продукции ведет по договорным ценам. В течение месяца было выпущено и оприходовано на склад готовой продукции по договорным ценам на сумму 594 400 рос.руб. По итогам месяца была определена фактическая себестоимость выпущенной продукции, которая составила 475 520 рос.руб. Отклонение (нереализованная прибыль) составила 118 880 рос.руб. (594 400 - 475 520) В бухгалтерском учете следует отразить следующими записями:

|

Дебет |

Кредит |

Сумма |

Содержание операции |

|

26 |

23 |

594 400 |

Готовая продукция основного производства оприходована на склад по договорным ценам |

|

26 |

23 |

118 880 |

Отклонения фактической себе-стоимости готовой продукции от ее стоимости по договорным ценам |

Счет 26 “Готовая продукция”, по дебету которого отражается поступление готовой продукции собственного производства по фактической производственной себестоимости, по кредиту – фактическая себестоимость реализованной готовой продукции.

Важное значение для правильной организации учета готовой продукции имеет разработка ее номенклатуры – перечня наименований видов изделий, вырабатываемых данным предприятием. За основу его составления берется классификация готовых изделий по определенным признакам, позволяющим отличать одно изделие от другого (модель, класс точности, фасон, артикул, марка, сорт). Номенклатурный номер может иметь разное количество цифр.

Номенклатурой пользуются следующие службы предприятия:

диспетчерская – для контроля за выполнением графика выпуска изделий;

цехи – для контроля за ассортиментом выпуска и для выписки накладных при сдаче готовых изделий на склад;

отдел сбыта – для контроля за возможностью выполнения договорных поставок;

бухгалтерия – для аналитического учета и составления сводок и отчетов.

Выпущенная готовая продукция переходит из сферы производства в сферу обращения. Этот процесс фиксируется в первичных документах – приемо-сдаточных накладных, актах, ведомостях, планах-картах и др.

Учет выпуска готовой продукции находится под постоянным контролем бухгалтерии предприятия, так как его ритмичность обеспечивает выполнение договорных обязательств по отгрузке продукции покупателям, своевременность реализации и всех расчетов и выплат. Ежедневно документы на выпуск готовой продукции поступают в бухгалтерию, которая ведет количественный натуральный учет выпуска по видам изделий. По окончанию месяца общее количество выпущенной продукции оценивается по плановым, продажным ценам и по фактической себестоимости. По показателям выпуска готовой продукции определяется результат работы предприятия в процессе производства – экономия или перерасход как разница между фактической и плановой себестоимостью выпущенной продукции. Здесь же выпуск расценивается и по отпускным (продажным, договорным) ценам, что дает возможность определить предполагаемую выручку и прибыль после реализации выпущенной продукции.

Бухгалтерская запись по выпуску из производства готовой продукции (дебет счета 26 “Готовая продукция”, кредит счета 23 “Производство”) производится в Журнале 5.

Отпуск готовой продукции и ее отгрузка покупателям оформляется накладной на отпуск товарно-материальных ценностей (форма № М-20), которая выписывается в трех экземплярах на основании договора (контракта). Первый экземпляр выдается предприятию-получателю готовой продукции как сопроводительный документ и как основание для ее оприходования, второй остается на складе предприятия-поставщика и является основанием для списания готовой продукции предприятием, осуществившим ее отпуск, третий передается пропускному пункту для контроля за вывозом готовой продукции за пределы территории предприятия. Второй и третий экземпляры указанными службами передаются в бухгалтерию для отражения в учете.

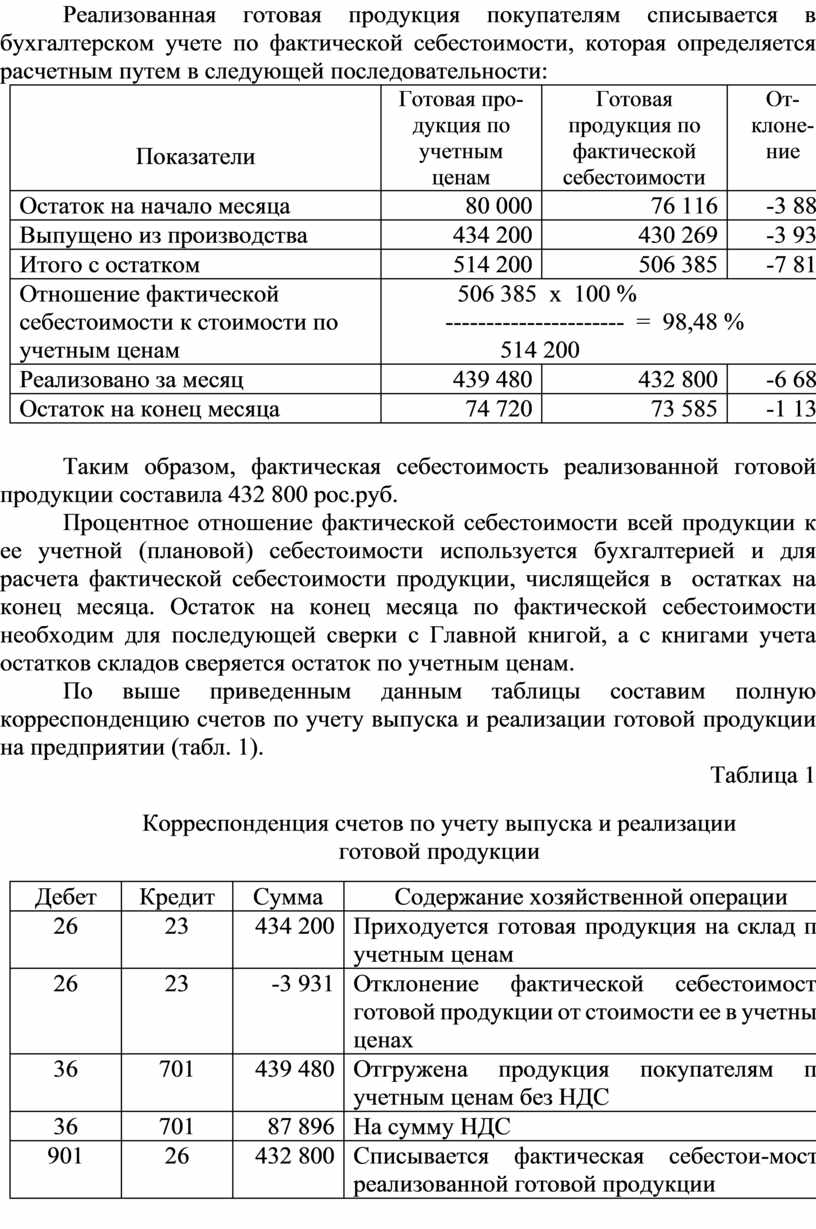

Реализованная готовая продукция покупателям списывается в бухгалтерском учете по фактической себестоимости, которая определяется расчетным путем в следующей последовательности:

|

Показатели |

Готовая про-дукция по учетным ценам |

Готовая продукция по фактической себестоимости |

От-клоне-ние |

|

Остаток на начало месяца |

80 000 |

76 116 |

-3 884 |

|

Выпущено из производства |

434 200 |

430 269 |

-3 931 |

|

Итого с остатком |

514 200 |

506 385 |

-7 815 |

|

Отношение фактической себестоимости к стоимости по учетным ценам |

506 385 х 100 % ---------------------- = 98,48 % 514 200 |

||

|

Реализовано за месяц |

439 480 |

432 800 |

-6 680 |

|

Остаток на конец месяца |

74 720 |

73 585 |

-1 135 |

Таким образом, фактическая себестоимость реализованной готовой продукции составила 432 800 рос.руб.

Процентное отношение фактической себестоимости всей продукции к ее учетной (плановой) себестоимости используется бухгалтерией и для расчета фактической себестоимости продукции, числящейся в остатках на конец месяца. Остаток на конец месяца по фактической себестоимости необходим для последующей сверки с Главной книгой, а с книгами учета остатков складов сверяется остаток по учетным ценам.

По выше приведенным данным таблицы составим полную корреспонденцию счетов по учету выпуска и реализации готовой продукции на предприятии (табл. 1).

Таблица 1

Корреспонденция счетов по учету выпуска и реализации

готовой продукции

|

Дебет |

Кредит |

Сумма |

Содержание хозяйственной операции |

|

26 |

23 |

434 200 |

Приходуется готовая продукция на склад по учетным ценам |

|

26 |

23 |

-3 931 |

Отклонение фактической себестоимости готовой продукции от стоимости ее в учетных ценах |

|

36 |

701 |

439 480 |

Отгружена продукция покупателям по учетным ценам без НДС |

|

36 |

701 |

87 896 |

На сумму НДС |

|

901 |

26 |

432 800 |

Списывается фактическая себестои-мость реализованной готовой продукции |

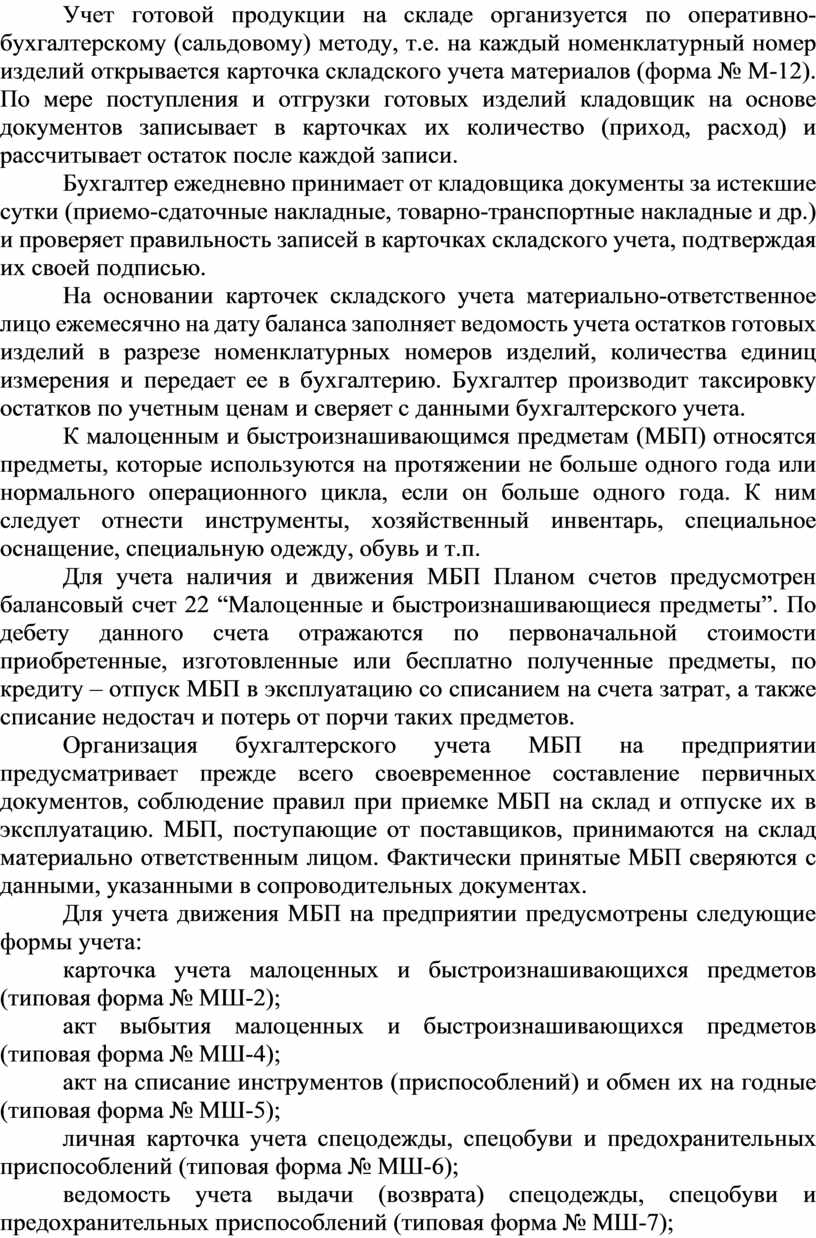

Учет готовой продукции на складе организуется по оперативно-бухгалтерскому (сальдовому) методу, т.е. на каждый номенклатурный номер изделий открывается карточка складского учета материалов (форма № М-12). По мере поступления и отгрузки готовых изделий кладовщик на основе документов записывает в карточках их количество (приход, расход) и рассчитывает остаток после каждой записи.

Бухгалтер ежедневно принимает от кладовщика документы за истекшие сутки (приемо-сдаточные накладные, товарно-транспортные накладные и др.) и проверяет правильность записей в карточках складского учета, подтверждая их своей подписью.

На основании карточек складского учета материально-ответственное лицо ежемесячно на дату баланса заполняет ведомость учета остатков готовых изделий в разрезе номенклатурных номеров изделий, количества единиц измерения и передает ее в бухгалтерию. Бухгалтер производит таксировку остатков по учетным ценам и сверяет с данными бухгалтерского учета.

К малоценным и быстроизнашивающимся предметам (МБП) относятся предметы, которые используются на протяжении не больше одного года или нормального операционного цикла, если он больше одного года. К ним следует отнести инструменты, хозяйственный инвентарь, специальное оснащение, специальную одежду, обувь и т.п.

Для учета наличия и движения МБП Планом счетов предусмотрен балансовый счет 22 “Малоценные и быстроизнашивающиеся предметы”. По дебету данного счета отражаются по первоначальной стоимости приобретенные, изготовленные или бесплатно полученные предметы, по кредиту – отпуск МБП в эксплуатацию со списанием на счета затрат, а также списание недостач и потерь от порчи таких предметов.

Организация бухгалтерского учета МБП на предприятии предусматривает прежде всего своевременное составление первичных документов, соблюдение правил при приемке МБП на склад и отпуске их в эксплуатацию. МБП, поступающие от поставщиков, принимаются на склад материально ответственным лицом. Фактически принятые МБП сверяются с данными, указанными в сопроводительных документах.

Для учета движения МБП на предприятии предусмотрены следующие формы учета:

карточка учета малоценных и быстроизнашивающихся предметов (типовая форма № МШ-2);

акт выбытия малоценных и быстроизнашивающихся предметов (типовая форма № МШ-4);

акт на списание инструментов (приспособлений) и обмен их на годные (типовая форма № МШ-5);

личная карточка учета спецодежды, спецобуви и предохранительных приспособлений (типовая форма № МШ-6);

ведомость учета выдачи (возврата) спецодежды, спецобуви и предохранительных приспособлений (типовая форма № МШ-7);

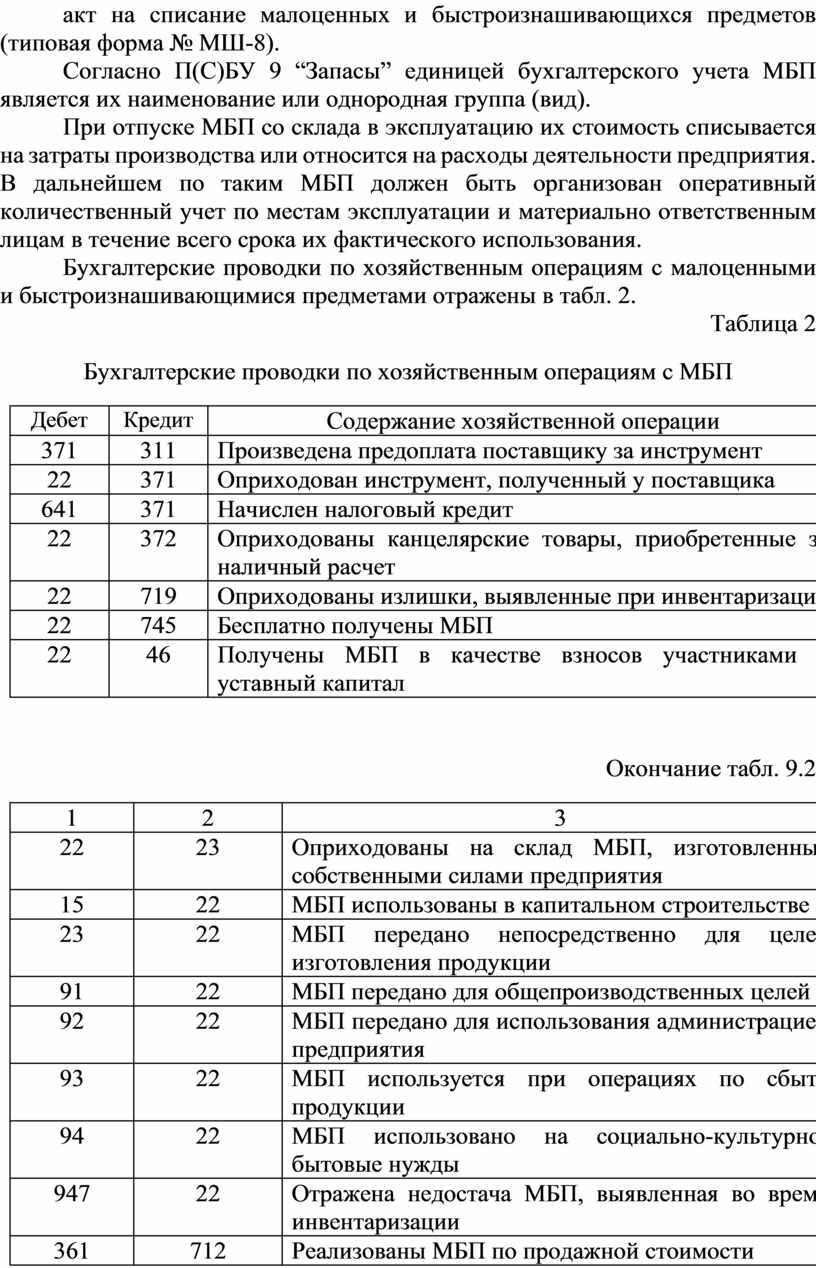

акт на списание малоценных и быстроизнашивающихся предметов (типовая форма № МШ-8).

Согласно П(С)БУ 9 “Запасы” единицей бухгалтерского учета МБП является их наименование или однородная группа (вид).

При отпуске МБП со склада в эксплуатацию их стоимость списывается на затраты производства или относится на расходы деятельности предприятия. В дальнейшем по таким МБП должен быть организован оперативный количественный учет по местам эксплуатации и материально ответственным лицам в течение всего срока их фактического использования.

Бухгалтерские проводки по хозяйственным операциям с малоценными и быстроизнашивающимися предметами отражены в табл. 2.

Таблица 2

Бухгалтерские проводки по хозяйственным операциям с МБП

|

Дебет |

Кредит |

Содержание хозяйственной операции |

|

371 |

311 |

Произведена предоплата поставщику за инструмент |

|

22 |

371 |

Оприходован инструмент, полученный у поставщика |

|

641 |

371 |

Начислен налоговый кредит |

|

22 |

372 |

Оприходованы канцелярские товары, приобретенные за наличный расчет |

|

22 |

719 |

Оприходованы излишки, выявленные при инвентаризации |

|

22 |

745 |

Бесплатно получены МБП |

|

22 |

46 |

Получены МБП в качестве взносов участниками в уставный капитал |

Окончание табл. 9.2

|

1 |

2 |

3 |

|

22 |

23 |

Оприходованы на склад МБП, изготовленные собственными силами предприятия |

|

15 |

22 |

МБП использованы в капитальном строительстве |

|

23 |

22 |

МБП передано непосредственно для целей изготовления продукции |

|

91 |

22 |

МБП передано для общепроизводственных целей |

|

92 |

22 |

МБП передано для использования администрацией предприятия |

|

93 |

22 |

МБП используется при операциях по сбыту продукции |

|

94 |

22 |

МБП использовано на социально-культурно- бытовые нужды |

|

947 |

22 |

Отражена недостача МБП, выявленная во время инвентаризации |

|

361 |

712 |

Реализованы МБП по продажной стоимости |

|

712 |

641 |

Начислены налоговые обязательства по НДС |

|

943 |

22 |

Списывается фактическая себестоимость реализованных МБП |

|

977 |

22 |

Бесплатно переданы МБП |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.