Поделиться

Учет общепроизводственных расходов

Предприятия, которые имеют цеховую структуру в бухгалтерском учете, обобщают расходы по содержанию, обслуживанию и управлению цехом, участком и т.п. Такие расходы называются общепроизводственными.

В состав общепроизводственных расходов включаются:

расходы на управление производством – оплата труда аппарата управления цехом, участком; отчисления на социальные мероприятия и медицинское страхование аппарата управления цехом, участком; расходы на оплату служебных командировок персонала цеха, участка; канцелярские расходы; услуги связи и др.

амортизация основных средств общепроизводственного назначения – административного здания, здания цеха, складских помещений, ограждения, офисного оборудования, легкового автотранспорта и т.д.;

амортизация нематериальных активов – программы для ЭВМ, базы данных, права пользования природными ресурсами, имуществом и т.д.;

расходы на содержание, эксплуатацию и ремонт основных средств, других необоротных активов общепроизводственного назначения – оплата труда и отчисления на социальные мероприятия работников, занятых ремонтом и обслуживанием основных средств и других необоротных активов; расходы на страхование; расходы на операционную аренду; расходы на отопление, освещение, водоснабжение, водоотведение и другое содержание производственных помещений;

расходы на совершенствование технологии и организации производства – оплата труда и отчисления на социальные мероприятия работников, занятых усовершенствованием технологии и организации производства, улучшением качества продукции, повышением её надёжности, долговечности, других эксплуатационных характеристик в производственном процессе; расходы материалов, покупных комплектующих изделий и полуфабрикатов, оплата услуг сторонних организаций и т.п.;

расходы на обслуживание производственного процесса – оплата труда общепроизводственного персонала; отчисления на социальные мероприятия, медицинское страхование рабочих; расходы на осуществление технологического контроля за производственными процессами и качеством продукции, работ, услуг;

расходы на охрану труда, технику безопасности и охрану окружающей природной среды – расходы на проведение медосмотров; расходы на содержание ограждений машин, люков, вентиляционных установок, сигнализации, приспособлений для остановки механизмов; расходы, связанные с обеспечением работников специальной одеждой, обувью, обмундированием, защитными приспособлениями и специальным питанием; расходы не капитального характера на технику безопасности, производственную санитарию, приобретение справочников и плакатов по охране труда;

прочие расходы – внутризаводское перемещение материалов, деталей полуфабрикатов, инструментов со складов в цехи и готовой продукции на склады; недостачи незавершенного производства; недостачи и потери от порчи материальных ценностей в цехах в пределах норм естественной убыли; оплата простоев.

Общепроизводственные расходы делятся на постоянные и переменные.

К переменным общепроизводственным расходам относятся расходы на обслуживание и управление производством (цехов, участков), изменяющиеся прямо (или почти прямо) пропорционально изменению объема деятельности. Они распределяются на каждый объект расходов с использованием базы распределения (часов труда, заработной платы, объема деятельности, прямых расходов) исходя из фактической мощности отчетного периода.

К постоянным общепроизводственным расходам относятся расходы на обслуживание и управление производством, которые остаются неизменными (или почти неизменными) при изменении объема деятельности. Они распределяются на каждый объект расходов с использованием базы распределения (часов труда, заработной платы, объема деятельности, прямых расходов) при нормальной мощности. Нераспределенные постоянные общепроизводственные расходы включаются в состав себестоимости реализованной продукции, работ, услуг в периоде их возникновения. Общая сумма распределенных и нераспределенных постоянных общепроизводственных расходов не может превышать их фактическую величину.

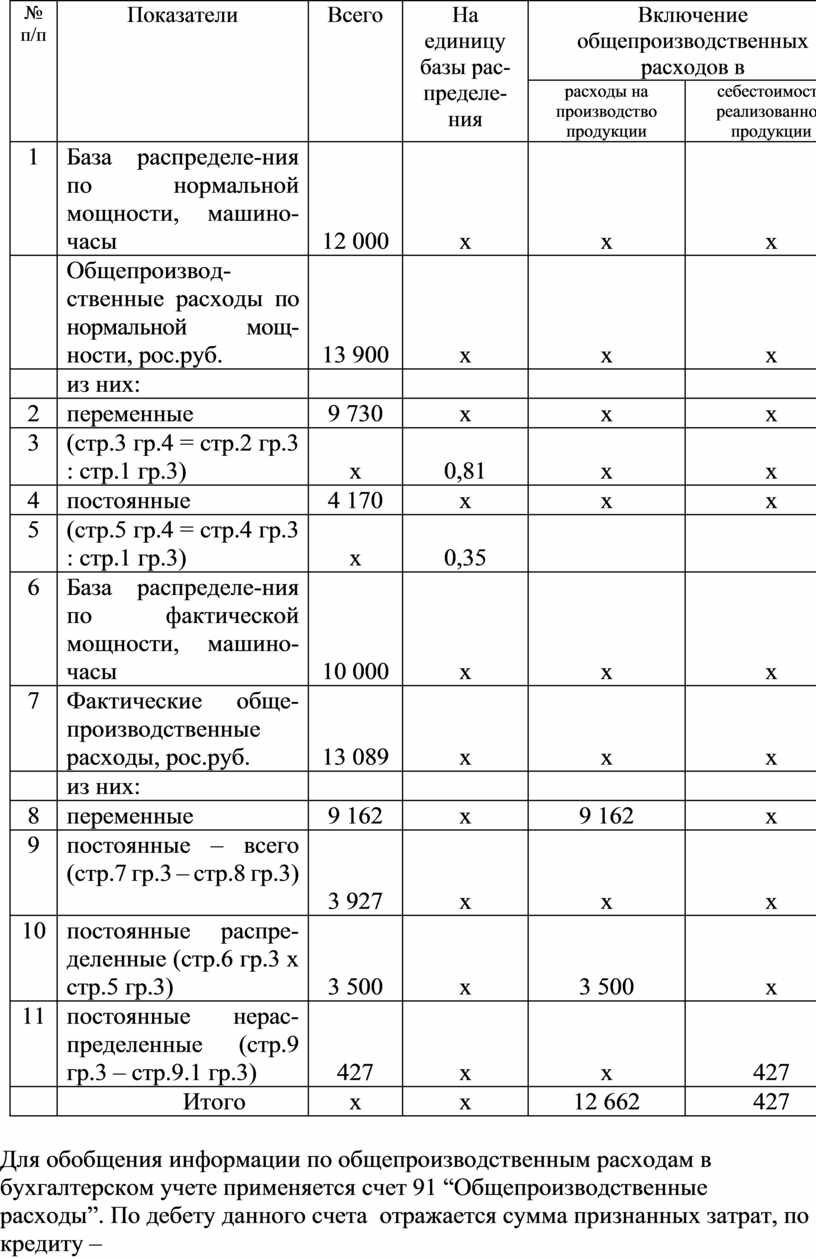

На следующем примере распределим общепроизводственные расходы, результаты которого размещены в табл. 8.

База распределения – машино-часы – по нормальной мощности (по плану) – 12 000 и по фактической мощности – 10 000. Общепроизвод-ственные расходы по плану – 13 900 рос.руб., из них переменные – 9 730 рос.руб. и постоянные – 4 170 рос.руб. Фактические общепроизводственные расходы за отчетный период составили – 13 089 рос.руб., в том числе переменные – 9 162 рос.руб. и постоянные – 3 927 рос.руб.

Предварительно определим величину общепроизводственных расходов по плану приходящихся на единицу базы распределения, то есть на 1 машино-час отдельно по переменным и постоянным:

переменные – 9 730 : 12 000 = 0,81 рос.руб.;

постоянные – 4 170 : 12 000 = 0,35 рос.руб.

Далее определяем суммы общепроизводственных расходов постоянные распределенные и постоянные нераспределенные:

постоянные распределенные – 10 000 х 0,35 = 3 500 рос.руб.;

постоянные нераспределенные – 3 927 - 3 500 = 427 рос.руб.

Таблица 8

Расчет распределения общепроизводственных расходов

на переменные и постоянные, рос.руб.

|

№ п/п |

Показатели |

Всего |

На единицу базы рас-пределе-ния |

Включение общепроизводственных расходов в |

|

|

расходы на производство продукции |

себестоимость реализованной продукции |

||||

|

1 |

База распределе-ния по нормальной мощности, машино-часы |

12 000 |

х |

х |

х |

|

|

Общепроизвод-ственные расходы по нормальной мощ- ности, рос.руб. |

13 900 |

х |

х |

х |

|

|

из них: |

|

|

|

|

|

2 |

переменные |

9 730 |

х |

х |

х |

|

3 |

(стр.3 гр.4 = стр.2 гр.3 : стр.1 гр.3) |

х |

0,81 |

х |

х |

|

4 |

постоянные |

4 170 |

х |

х |

х |

|

5 |

(стр.5 гр.4 = стр.4 гр.3 : стр.1 гр.3) |

х |

0,35 |

|

|

|

6 |

База распределе-ния по фактической мощности, машино-часы |

10 000 |

х |

х |

х |

|

7 |

Фактические обще-производственные расходы, рос.руб. |

13 089 |

х |

х |

х |

|

|

из них: |

|

|

|

|

|

8 |

переменные |

9 162 |

х |

9 162 |

х |

|

9 |

постоянные – всего (стр.7 гр.3 – стр.8 гр.3) |

3 927 |

х |

х |

х |

|

10 |

постоянные распре-деленные (стр.6 гр.3 х стр.5 гр.3) |

3 500 |

х |

3 500 |

х |

|

11 |

постоянные нерас-пределенные (стр.9 гр.3 – стр.9.1 гр.3) |

427 |

х |

х |

427 |

|

|

Итого |

х |

х |

12 662 |

427 |

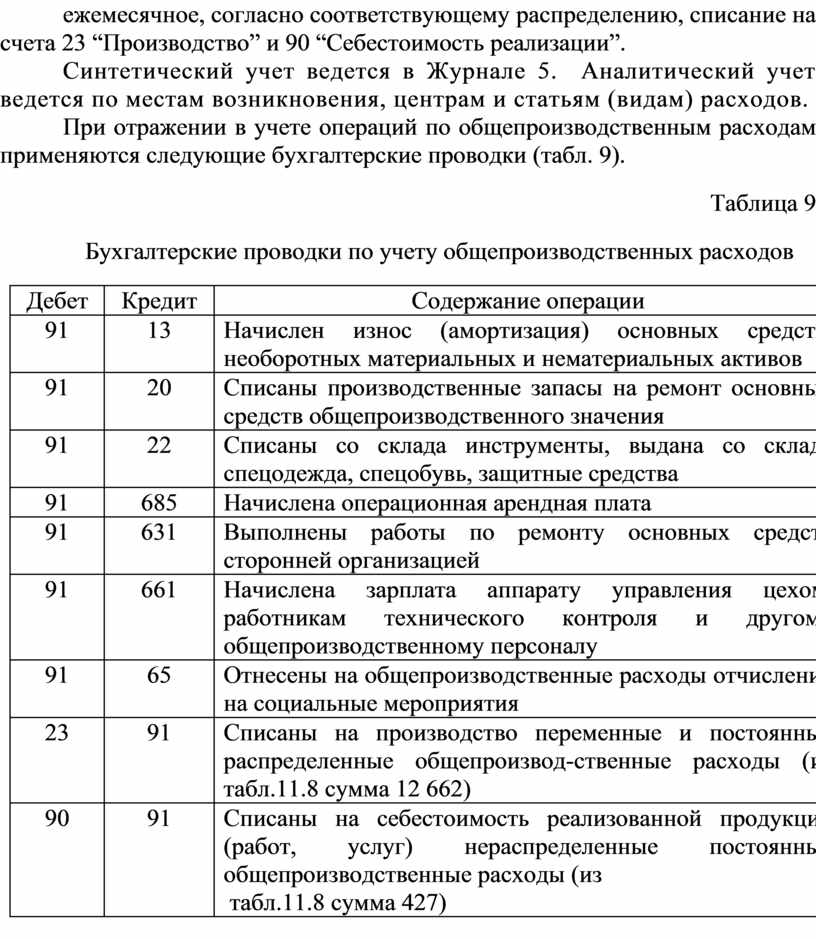

Для обобщения информации по общепроизводственным расходам в бухгалтерском учете применяется счет 91 “Общепроизводственные расходы”. По дебету данного счета отражается сумма признанных затрат, по кредиту – ежемесячное, согласно соответствующему распределению, списание на счета 23 “Производство” и 90 “Себестоимость реализации”.

Синтетический учет ведется в Журнале 5. Аналитический учет ведется по местам возникновения, центрам и статьям (видам) расходов.

При отражении в учете операций по общепроизводственным расходам применяются следующие бухгалтерские проводки (табл. 9).

Таблица 9

Бухгалтерские проводки по учету общепроизводственных расходов

|

Дебет |

Кредит |

Содержание операции |

|

91 |

13 |

Начислен износ (амортизация) основных средств, необоротных материальных и нематериальных активов |

|

91 |

20 |

Списаны производственные запасы на ремонт основных средств общепроизводственного значения |

|

91 |

22 |

Списаны со склада инструменты, выдана со склада спецодежда, спецобувь, защитные средства |

|

91 |

685 |

Начислена операционная арендная плата |

|

91 |

631 |

Выполнены работы по ремонту основных средств сторонней организацией |

|

91 |

661 |

Начислена зарплата аппарату управления цехом, работникам технического контроля и другому общепроизводственному персоналу |

|

91 |

65 |

Отнесены на общепроизводственные расходы отчисления на социальные мероприятия |

|

23 |

91 |

Списаны на производство переменные и постоянные распределенные общепроизвод-ственные расходы (из табл.11.8 сумма 12 662) |

|

90 |

91

|

Списаны на себестоимость реализованной продукции (работ, услуг) нераспределенные постоянные общепроизводственные расходы (из табл.11.8 сумма 427) |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.