Поделиться

Учет операций с подотчетными лицами

В предыдущих уроках "Школы бухгалтера" были рассмотрены операции по приобретению ценностей, оплате услуг, расчетам с физическими лицами и предпринимателями, которые предприятия выполняют с привлечением подотчетного лица. На данном уроке мы завершаем изучение операций по покупке и оплате товаров и услуг с привлечением к расчетам подотчетного лица и приступаем к рассмотрению составления им отчета об использовании полученных денежных средств.

12.3.3. Порядок действий предприятия, если предприниматель-продавец не представил документы об освобождении от удержания подоходного налога

Если указанные в п. 12 Инструкции о подоходном налоге с граждан документы не были представлены (перечень документов был приведен в пп. 12.3.2 предыдущего урока), предприятие обязано удержать с получившего доход продавца-предпринимателя подоходный налог.

Поскольку в данном случае доход выплачивается не по месту основной работы физического лица, в соответствии с п. 3 ст. 7 Декрета №13-92, из сумм дохода подоходный налог начисляется по ставке 20%.

В связи с удержанием подоходного налога возникает необходимость заполнить и отправить в налоговые органы справки формы №2 и формы №8-ДР. Порядок заполнения этих форм налоговой отчетности для физических лиц - предпринимателей аналогичен такому порядку для физических лиц - не предпринимателей, рассмотренному в предыдущем уроке.

При расчетах с предпринимателями действует установленное Положением №72 ограничение в расчетах наличными денежными средствами (в настоящее время составляет 3 тыс. грн). Поэтому предприятию желательно придерживаться данного ограничения в наличных расчетах в течение одного дня с одним предприятием (предпринимателем) по одному или нескольким платежным документам.

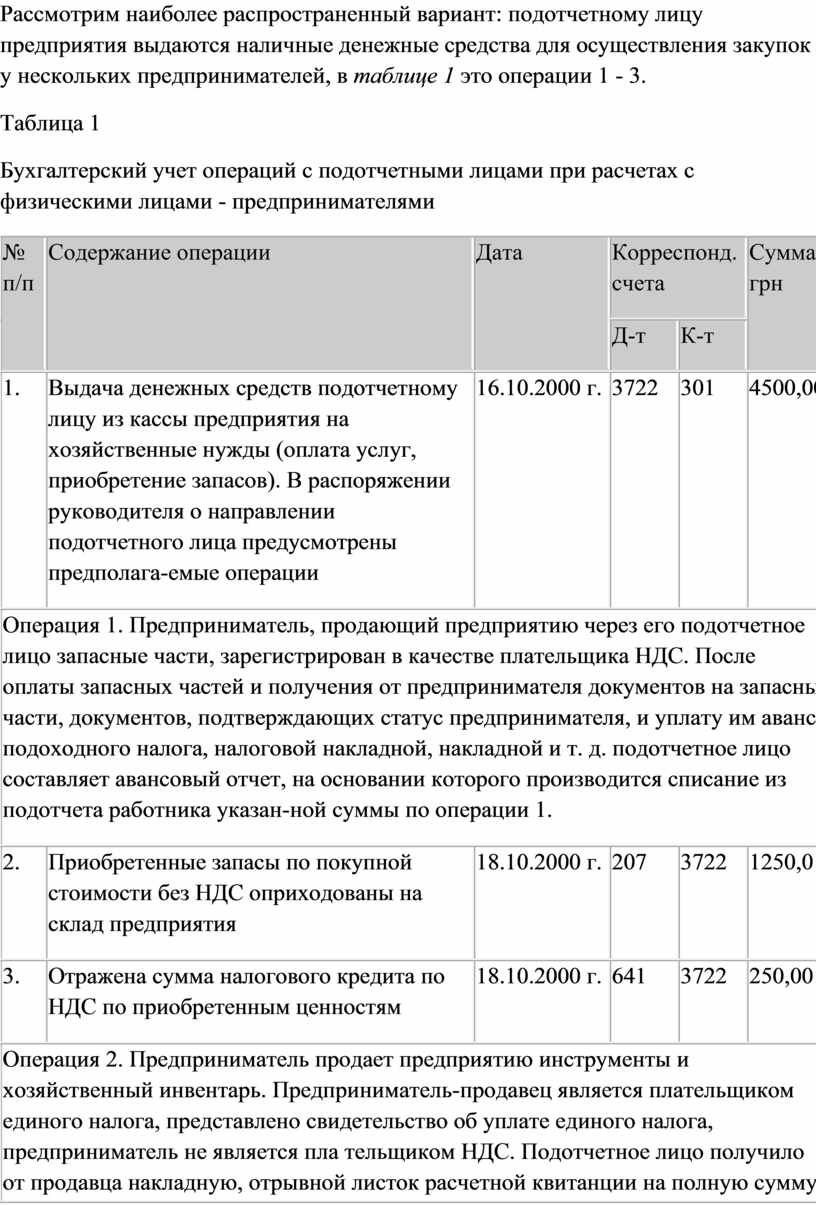

В таблице 1 приведено отражение в бухгалтерском учете операций по приобретению ценностей (оплате услуг) через подотчетное лицо предприятия с продавцами-предпринимателями.

Рассмотрим наиболее распространенный вариант: подотчетному лицу предприятия выдаются наличные денежные средства для осуществления закупок у нескольких предпринимателей, в таблице 1 это операции 1 - 3.

Таблица 1

Бухгалтерский учет операций с подотчетными лицами при расчетах с физическими лицами - предпринимателями

|

№ п/п |

Содержание операции |

Дата |

Корреспонд. счета |

Сумма, грн |

|

|

Д-т |

К-т |

||||

|

1. |

Выдача денежных средств подотчетному лицу из кассы предприятия на хозяйственные нужды (оплата услуг, приобретение запасов). В распоряжении руководителя о направлении подотчетного лица предусмотрены предполага-емые операции |

16.10.2000 г. |

3722 |

301 |

4500,00 |

|

Операция 1. Предприниматель, продающий предприятию через его подотчетное лицо запасные части, зарегистрирован в качестве плательщика НДС. После оплаты запасных частей и получения от предпринимателя документов на запасные части, документов, подтверждающих статус предпринимателя, и уплату им аванса подоходного налога, налоговой накладной, накладной и т. д. подотчетное лицо составляет авансовый отчет, на основании которого производится списание из подотчета работника указан-ной суммы по операции 1. |

|||||

|

2. |

Приобретенные запасы по покупной стоимости без НДС оприходованы на склад предприятия |

18.10.2000 г. |

207 |

3722 |

1250,0 |

|

3. |

Отражена сумма налогового кредита по НДС по приобретенным ценностям |

18.10.2000 г. |

641 |

3722 |

250,00 |

|

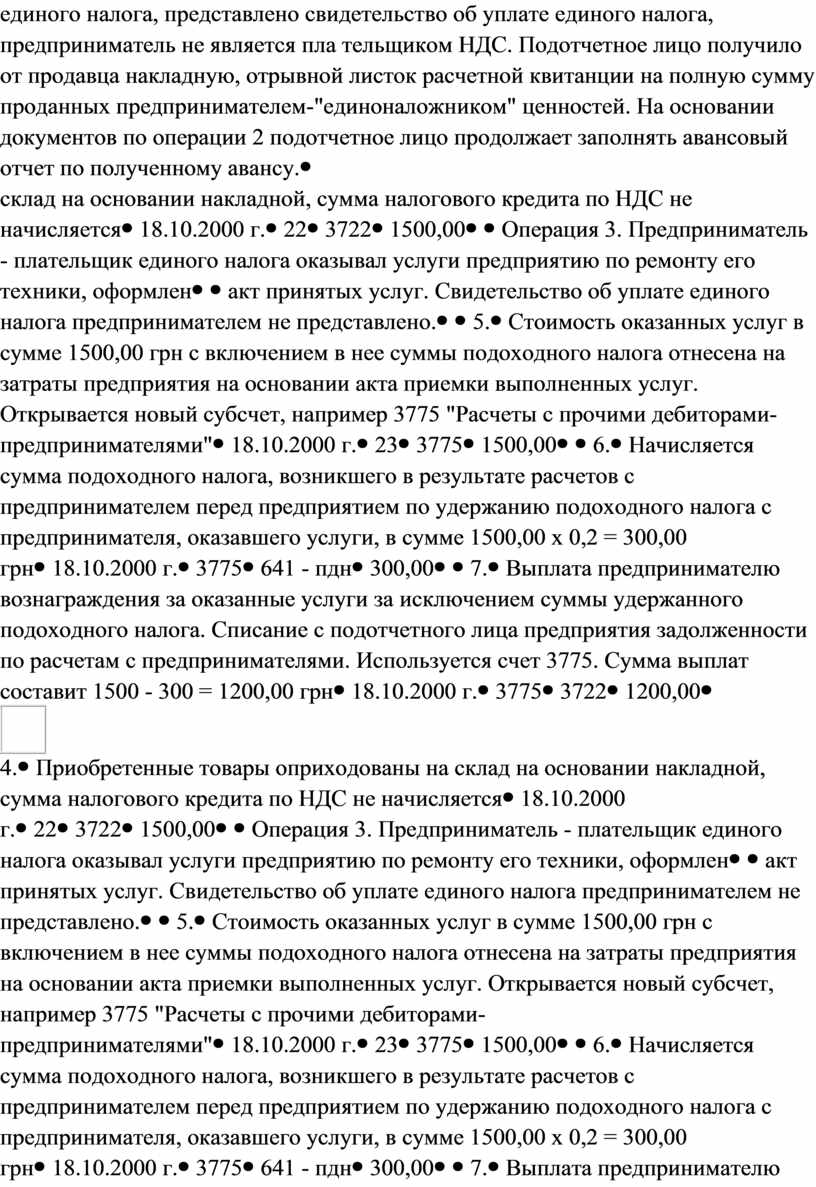

Операция 2. Предприниматель продает предприятию инструменты и хозяйственный инвентарь. Предприниматель-продавец является плательщиком единого налога, представлено свидетельство об уплате единого налога, предприниматель не является пла тельщиком НДС. Подотчетное лицо получило от продавца накладную, отрывной листок расчетной квитанции на полную сумму проданных предпринимателем-"единоналожником" ценностей. На основании документов по операции 2 подотчетное лицо продолжает заполнять авансовый отчет по полученному авансу. |

|||||

|

4. |

Приобретенные товары оприходованы на склад на основании накладной, сумма налогового кредита по НДС не начисляется |

18.10.2000 г. |

22 |

3722 |

1500,00 |

|

Операция 3. Предприниматель - плательщик единого налога оказывал услуги предприятию по ремонту его техники, оформлен |

|||||

|

акт принятых услуг. Свидетельство об уплате единого налога предпринимателем не представлено. |

|||||

|

5. |

Стоимость оказанных услуг в сумме 1500,00 грн с включением в нее суммы подоходного налога отнесена на затраты предприятия на основании акта приемки выполненных услуг. Открывается новый субсчет, например 3775 "Расчеты с прочими дебиторами-предпринимателями" |

18.10.2000 г. |

23 |

3775 |

1500,00 |

|

6. |

Начисляется сумма подоходного налога, возникшего в результате расчетов с предпринимателем перед предприятием по удержанию подоходного налога с предпринимателя, оказавшего услуги, в сумме 1500,00 х 0,2 = 300,00 грн |

18.10.2000 г. |

3775 |

641 - пдн |

300,00 |

|

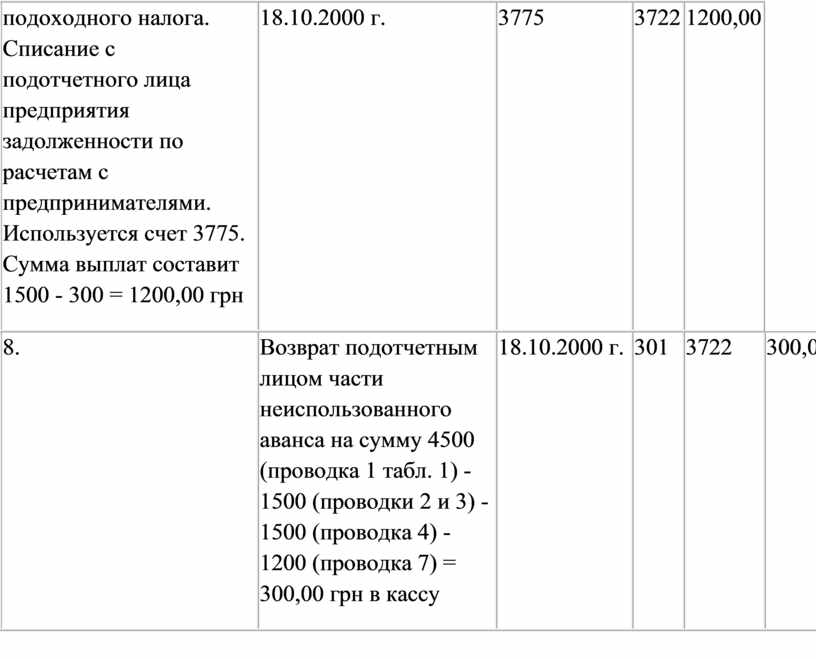

7. |

Выплата предпринимателю вознаграждения за оказанные услуги за исключением суммы удержанного подоходного налога. Списание с подотчетного лица предприятия задолженности по расчетам с предпринимателями. Используется счет 3775. Сумма выплат составит 1500 - 300 = 1200,00 грн |

18.10.2000 г. |

3775 |

3722 |

1200,00 |

|

8. |

Возврат подотчетным лицом части неиспользованного аванса на сумму 4500 (проводка 1 табл. 1) - 1500 (проводки 2 и 3) - 1500 (проводка 4) - 1200 (проводка 7) = 300,00 грн в кассу |

18.10.2000 г. |

301 |

3722 |

300,00 |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.