Поделиться

Учет основных средств

|

|

||

|

|

||

|

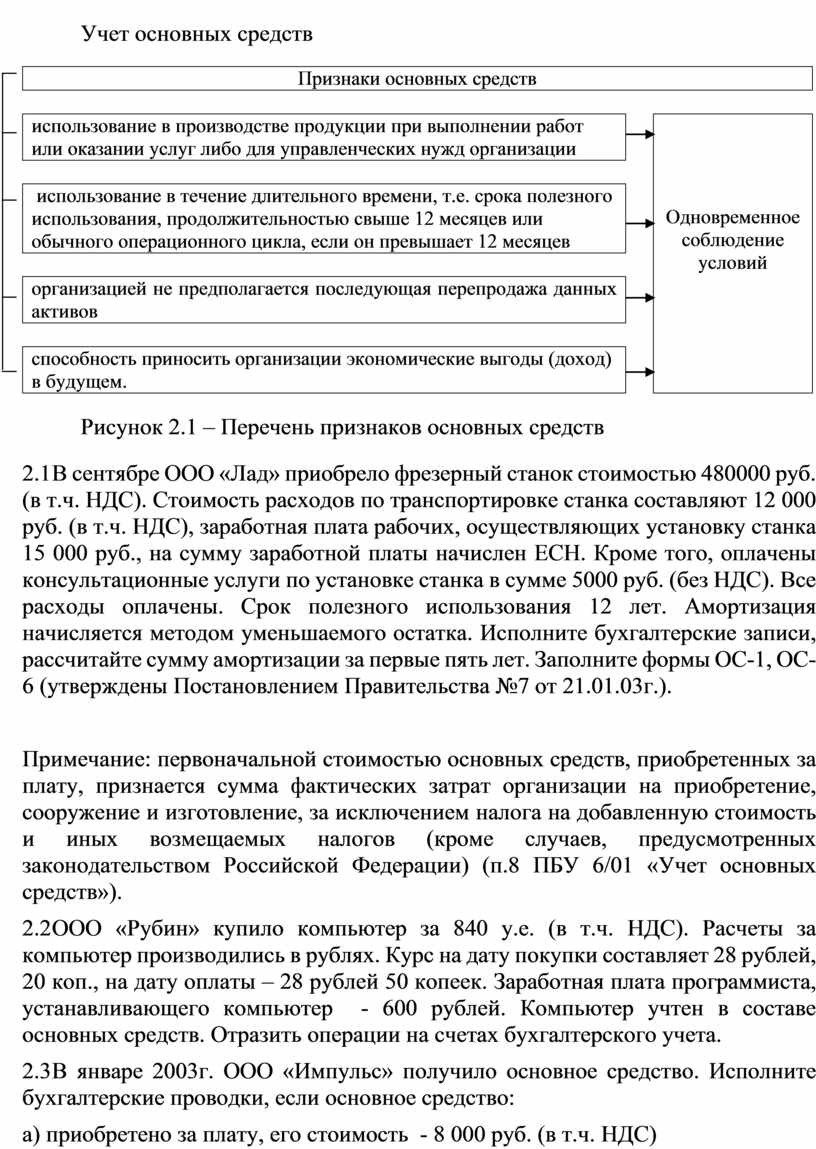

использование в производстве продукции при выполнении

работ или оказании услуг либо для управленческих нужд организации |

|

Одновременное соблюдение условий |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

способность приносить организации экономические выгоды

(доход) в будущем. |

|

|

Рисунок 2.1 – Перечень признаков основных средств

2.1 В сентябре ООО «Лад» приобрело фрезерный станок стоимостью 480000 руб. (в т.ч. НДС). Стоимость расходов по транспортировке станка составляют 12 000 руб. (в т.ч. НДС), заработная плата рабочих, осуществляющих установку станка 15 000 руб., на сумму заработной платы начислен ЕСН. Кроме того, оплачены консультационные услуги по установке станка в сумме 5000 руб. (без НДС). Все расходы оплачены. Срок полезного использования 12 лет. Амортизация начисляется методом уменьшаемого остатка. Исполните бухгалтерские записи, рассчитайте сумму амортизации за первые пять лет. Заполните формы ОС-1, ОС-6 (утверждены Постановлением Правительства №7 от 21.01.03г.).

Примечание: первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации) (п.8 ПБУ 6/01 «Учет основных средств»).

2.2 ООО «Рубин» купило компьютер за 840 у.е. (в т.ч. НДС). Расчеты за компьютер производились в рублях. Курс на дату покупки составляет 28 рублей, 20 коп., на дату оплаты – 28 рублей 50 копеек. Заработная плата программиста, устанавливающего компьютер - 600 рублей. Компьютер учтен в составе основных средств. Отразить операции на счетах бухгалтерского учета.

2.3 В январе 2003г. ООО «Импульс» получило основное средство. Исполните бухгалтерские проводки, если основное средство:

а) приобретено за плату, его стоимость - 8 000 руб. (в т.ч. НДС)

б) получено в счет вклада в уставный капитал, по соглашению сторон стоимость основного средства определена в сумме 8 900 руб., фактическая задолженность учредителя по вкладу в уставный капитал 8 000 руб.

в) произведено в самой организации, сумма фактических затрат 12 569 руб.

г) получено безвозмездно, рыночная стоимость составляет 14 000 руб.

Примечание: стоимость безвозмездно полученных активов облагается налогом на прибыль (п.8 ст.250 НК РФ).

2.4 Первоначальная стоимость объекта 200 тыс. рублей. Срок полезного использования 10 лет, способ начисления амортизации – линейный. Сумма накопленной амортизации на дату первой переоценки – 40 тыс. рублей. По данным первой переоценки восстановительная стоимость составляет 150 тыс. рублей. По данным переоценки спустя один год текущая (восстановительная) стоимость объекта составляет 225 тыс. рублей. Рассчитайте суммы уценки и дооценки, отразите операции на счетах учета.

Примечание:

1. п.15 ПБУ 6/01 «Учет основных средств», устанавливает, что коммерческая организация может не чаще одного раза в год (на начало отчетного года) переоценивать группы однородных объектов основных средств по текущей (восстановительной) стоимости путем индексации или прямого пересчета по документально подтвержденным рыночным ценам.

2. Переоценка производится в соответствии с «Методическими указаниями по бухгалтерскому учету основных средств» (утв. приказом Минфина РФ от 13 октября 2003 г. № 91н).

2.5 В феврале 2002г. ликвидирован объект основных средств первоначальной стоимостью 50 тыс. рублей. Недоамортизированная часть станка – 2 т.р. Расходы по ликвидации: з/пл рабочих, ликвидировавших станок, - 5 т.р.; материалы, использованные при ликвидации станка, – 3 т.р.; услуги вспомогательных производств по транспортировке материалов, полученных при разборке, – 2 т.р. В результате ликвидации получены материалы на сумму 15 т.р. Отразить операции на счетах учета.

2.6 24 марта 2003 года директор ЗАО "Инфо" принял решение о списании вследствие морального износа сервера Hewlett Packard 340/S. Первоначальная стоимость сервера - 20 500 руб. На момент списания на сервер была начислена амортизация в сумме 2 220,83 руб. После списания сервера были оприходованы следующие материалы: жесткий диск стоимостью 1500 руб., оперативная память стоимостью 2500 руб.

2.7 10 октября 2002 года ЗАО "Актив" передало ООО "Пассив" компьютер (инвентарный номер 39, заводской номер 73454) для модернизации (установки жесткого диска 9,5 Гбайт). Первоначальная стоимость компьютера (без НДС) - 20 500 руб. Срок службы - 5 лет. К моменту передачи компьютер эксплуатировался в организации 1 год. Сумма начисленной амортизации составила 4 100 руб. Стоимость работ по модернизации компьютера составила 7500 руб. После модернизации срок полезного использования компьютера не изменился. Составьте бухгалтерские записи, рассчитайте сумму ежемесячной амортизации.

Примечание: при приемке основного средства после ремонта или модернизации составляется акт по форме ОС-3, типовая форма которого утверждена Постановлением Госкомстата №7 от 21 января 2003г.

2.8 На декабрь 2002 года в ЗАО "Актив" был запланирован дорогостоящий ремонт технологического оборудования собственными силами организации. Учитывая это обстоятельство, в учетной политике на 2002 год было предусмотрено создание резерва на предстоящий ремонт основных средств. Согласно смете, сумма ремонта должна была составить 120 000 руб. В декабре был проведен ремонт технологического оборудования. Фактическая сумма ремонта составила 96 000 руб. В конце года проводится инвентаризация резервов предстоящих расходов, при этом излишне начисленные суммы резерва сторнируются.

2.9 Для покупки компьютера предприятие взяло в банке кредит на шесть месяцев. Годовая ставка - 28%. Стоимость компьютера 36000 руб. (в т.ч. НДС). Расходы по доставке составили 300 руб. Составить необходимые проводки по данной операции.

2.10 Переоценке подлежит объект основных средств, фактическая стоимость которого при принятии на баланс составила 100000 руб. Срок полезной службы объекта - 5 лет. Переоценка проводится спустя 2 года после ввода объекта в эксплуатацию. На дату переоценки рыночная стоимость объекта (с учетом износа) составила - 120000 руб., а восстановительная стоимость - 200000 руб. Определите балансовую стоимость объекта и величину накопленной амортизации до и после переоценки. Решение представьте а таблице.

2.11 На балансе организации числится оборудование по первоначальной стоимости, которая на 01.01.98 составила 100000 руб. Начисленный износ- 25000 руб. Износ начисленный на 01.01.99 составил 37500 руб., степень изношенности соответственно 25% и 37%. В 4 квартале 1998 года проведена переоценка по состоянию на 01.01.98 путем прямого пересчета стоимости отдельных объектов основных фондов по рыночным ценам на них, сложившимся на 01.01.98. В результате по данному объекту основных средств возникло превышение балансовой стоимости над рыночной ценой. Рыночная восстановительная стоимость составила 80000 руб. и определила остаточную стоимость. Отразите данные операции в бухгалтерском учете.

2.12 Первоначальная стоимость объекта основных средств на 01.01.98 -50000 руб. Остаток по счету 02 на 01.01.98 составил 20000 руб. Годовая норма амортизации - 12%. Объект переоценен в сентябре 1998, методом прямого пересчета, восстановительная стоимость в сумме 30000 руб. документально подтверждена. В 1998 году, исходя из нормы амортизационных отчислений 12% и первоначальной стоимости объекта до переоценки, начислена амортизация в сумме 4500 руб. Скорректируйте сумму, числящуюся на счете 02, и отразите соответствующей бухгалтерской записью.

2.13 На приобретение производственного оборудования организация получила в банке кредит в размере 50000 руб. под 25% годовых. Срок кредитного договора составляет 6 месяцев, при этом уплата процентов должна производиться ежемесячно. Через 2 месяца организация приобретает и вводит в эксплуатацию оборудование стоимостью 60000 руб., в том числе НДС 10000 руб. Отразить данные операции в бухгалтерском учете.

2.14 Организация продает по договору купли-продажи объект основных средств по цене 72000 руб. (в т.ч. НДС - 12000 руб.). Первоначальная стоимость основного средства составляет 50000 руб., НДС в размере 10000 руб. был возмещен из бюджета. Сумма начисленной амортизации на момент продажи основного средства составляет 5000 руб. В целях налогообложения организация определяет выручку от продажи «по отгрузке». Отразить данные операции в бухгалтерском учете

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.