Поделиться

Учет представительских расходов. Представительские расходы, связанные с коммерческой деятельностью, — это затраты организации по приему и обслуживанию представителей других организаций, по проведению деловых встреч с партнерами по бизнесу. К представительским расходам относят затраты:

• по проведению официального приема (завтрака, обеда) представителей;

• по транспортному обеспечению участников, посещение ими культурно-зрелищных мероприятий;

• по буфетному обслуживанию во время переговоров.

Указанные расходы включаются в себестоимость продукции (работ, услуг) в пределах утвержденных Советом (правлением) смет на отчетный год. Общая сумма расходов по смете и фактические расходы, относимые на себестоимость продукции (работ, услуг), не должны превышать предельных размеров, Исчисляемых по нормативам.

Согласно гл. 25 НК РФ норма для исчисления представительских расходов должна, составлять 4% от расходов на оплату труда за отчетный период.

Включение представительских расходов в себестоимость Продукции (работ, услуг) разрешается только при наличии оправдательных первичных документов, в которых должны быть указаны дата и место, программа проведения деловой встречи, приглашенные лица, величина расходов.

Оправдательными документами могут служить договоры со сторонними организациями на предоставление соответствующего рода работ, платежные поручения, чеки ККМ и др.

Представительские расходы в бухгалтерском учете предприятия отражаются по счету 26 «Общехозяйственные расходы» в корреспонденции: Д-т 26 К-т 50, 71, 10, 70, 69.

Сумма представительских расходов включается в себестоимость продукции без НДС.

Весь НДС по представительским расходам относят на счет 19 «НДС по приобретенным ценностям», но возмещают из бюджета только ту часть налога, которая соответствует нормативной величине представительских расходов.

НДС по сверхнормативным расходам списывают на счет 91 «Прочие доходы и расходы». При этом сумма НДС по сверхнормативным расходам не уменьшает налогооблагаемую прибыль.

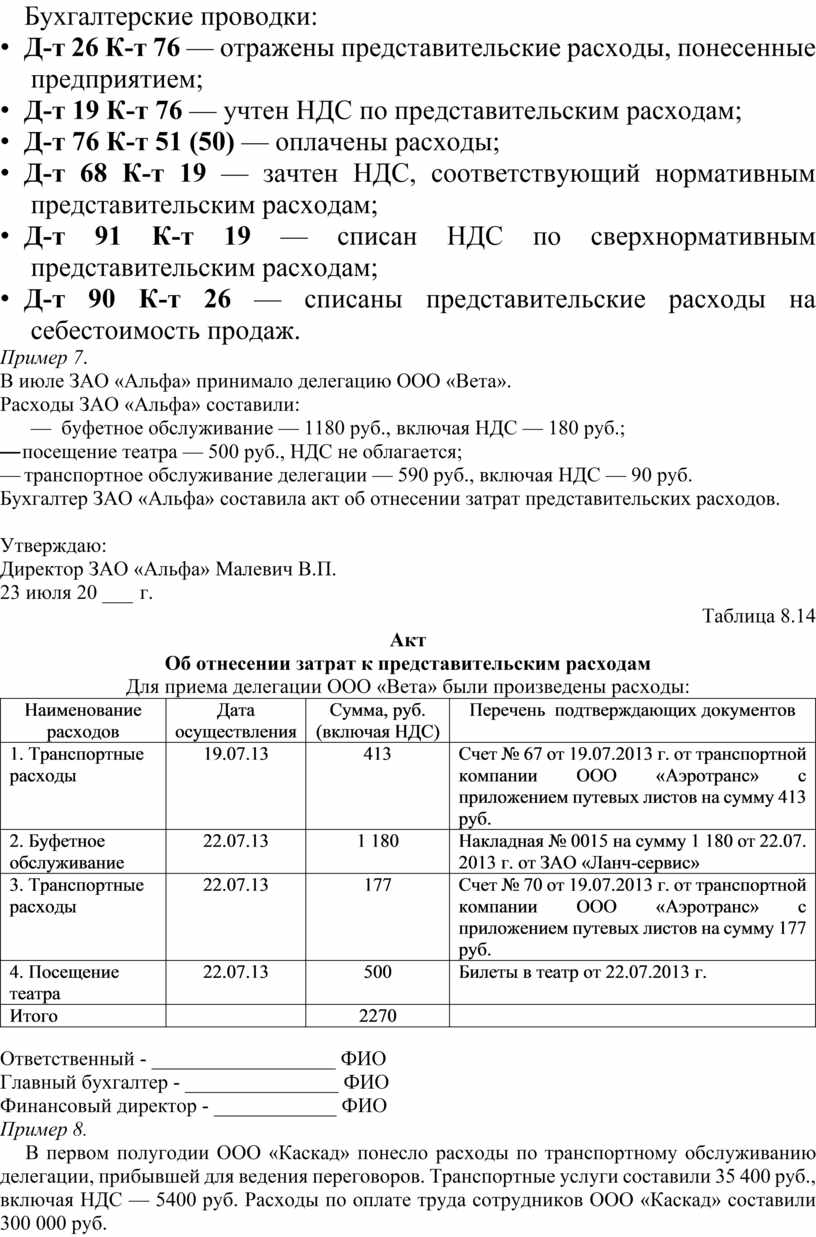

Бухгалтерские проводки:

• Д-т 26 К-т 76 — отражены представительские расходы, понесенные предприятием;

• Д-т 19 К-т 76 — учтен НДС по представительским расходам;

• Д-т 76 К-т 51 (50) — оплачены расходы;

• Д-т 68 К-т 19 — зачтен НДС, соответствующий нормативным представительским расходам;

• Д-т 91 К-т 19 — списан НДС по сверхнормативным представительским расходам;

• Д-т 90 К-т 26 — списаны представительские расходы на себестоимость продаж.

Пример 7.

В июле ЗАО «Альфа» принимало делегацию ООО «Вета».

Расходы ЗАО «Альфа» составили:

— буфетное обслуживание — 1180 руб., включая НДС — 180 руб.;

— посещение театра — 500 руб., НДС не облагается;

— транспортное обслуживание делегации — 590 руб., включая НДС — 90 руб.

Бухгалтер ЗАО «Альфа» составила акт об отнесении затрат представительских расходов.

Утверждаю:

Директор ЗАО «Альфа» Малевич В.П.

23 июля 20 ___ г.

Таблица 8.14

Акт

Об отнесении затрат к представительским расходам

Для приема делегации ООО «Вета» были произведены расходы:

|

Наименование расходов |

Дата осуществления |

Сумма, руб. (включая НДС) |

Перечень подтверждающих документов |

|

1. Транспортные расходы |

19.07.13 |

413 |

Счет № 67 от 19.07.2013 г. от транспортной компании ООО «Аэротранс» с приложением путевых листов на сумму 413 руб. |

|

2. Буфетное обслуживание |

22.07.13 |

1 180 |

Накладная № 0015 на сумму 1 180 от 22.07. 2013 г. от ЗАО «Ланч-сервис» |

|

3. Транспортные расходы |

22.07.13 |

177 |

Счет № 70 от 19.07.2013 г. от транспортной компании ООО «Аэротранс» с приложением путевых листов на сумму 177 руб. |

|

4. Посещение театра |

22.07.13 |

500 |

Билеты в театр от 22.07.2013 г. |

|

Итого |

|

2270 |

|

Ответственный - __________________ ФИО

Главный бухгалтер - _______________ ФИО

Финансовый директор - ____________ ФИО

Пример 8.

В первом полугодии ООО «Каскад» понесло расходы по транспортному обслуживанию делегации, прибывшей для ведения переговоров. Транспортные услуги составили 35 400 руб., включая НДС — 5400 руб. Расходы по оплате труда сотрудников ООО «Каскад» составили 300 000 руб.

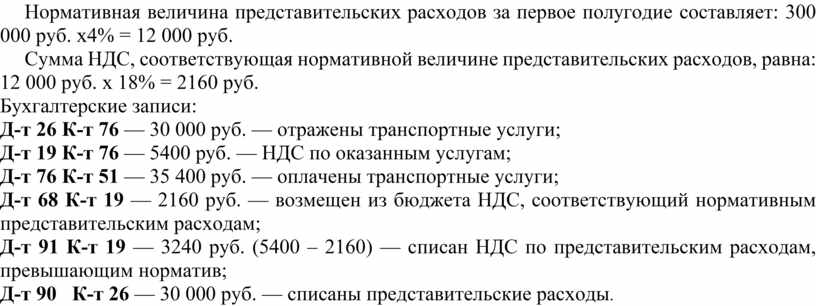

Нормативная величина представительских расходов за первое полугодие составляет: 300 000 руб. х4% = 12 000 руб.

Сумма НДС, соответствующая нормативной величине представительских расходов, равна: 12 000 руб. х 18% = 2160 руб.

Бухгалтерские записи:

Д-т 26 К-т 76 — 30 000 руб. — отражены транспортные услуги;

Д-т 19 К-т 76 — 5400 руб. — НДС по оказанным услугам;

Д-т 76 К-т 51 — 35 400 руб. — оплачены транспортные услуги;

Д-т 68 К-т 19 — 2160 руб. — возмещен из бюджета НДС, соответствующий нормативным представительским расходам;

Д-т 91 К-т 19 — 3240 руб. (5400 – 2160) — списан НДС по представительским расходам, превышающим норматив;

Д-т 90 К-т 26 — 30 000 руб. — списаны представительские расходы.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.