Поделиться

Учет прямых расходов

В состав прямых материальных расходов включается стоимость сырья и основных материалов, составляющих основу производимой продукции, покупных полуфабрикатов и комплектующих изделий, вспомогательных и других материалов, которые могут быть непосредственно отнесены к конкретному объекту расходов.

Расход сырья, материалов, покупных комплектующих изделий и полуфабрикатов на производство продукции отражается, как правило, согласно первичным документам на отпуск их со склада. Однако такой учет расхода материалов не всегда отражает действительное потребление их в производстве, т.к. на конец отчетного периода в цехах могут быть остатки неиспользованных материалов из полученных со склада. Уточнение количества действительно израсходованных материалов на производство, а также эффективности их использования производится применением одного из методов контроля за использованием материалов в производстве.

Метод сигнального документирования применяется по отношению к материалам, учет которых ведется поштучно. При этом методе отпуск материалов в пределах норм расхода (установленных лимитов) оформляется лимитно-заборной картой, а дополнительный расход – специальными сигнальными документами (акт-требование).

Метод партионного раскроя применяется по отношению к материалам, которые учитываются в измерении по площади. При раскрое каждой партии материала составляется карта или акт раскроя материала. В них указывается: количество неиспользованного материала, количество выкроенных деталей (заготовок) по норме и фактически, количество полученных отходов, результат раскроя – экономия или перерасход.

При невозможности применения первых двух методов применяется инвентарный метод учета и контроля за использованием материалов в производстве. При этом методе ежемесячно производится инвентаризация материалов, полученных со склада, но не израсходованных на производство. Фактический расход за месяц определяется по расчету:

|

наличие |

|

полученный |

|

остаток |

|

неизрасходованного |

+ |

материал в |

- |

материала |

|

материала на |

|

отчетном |

|

на конец |

|

начало месяца |

|

месяце |

|

месяца |

Фактический расход сравнивается с расходом по нормам и определяется результат: экономия или перерасход. Для группировки расхода материалов по объектам калькулирования, статьям расхода и местам образования затрат составляется разработочная таблица распределения расхода материалов за месяц. Записи производятся согласно первичным документам по расходу материалов на производство.

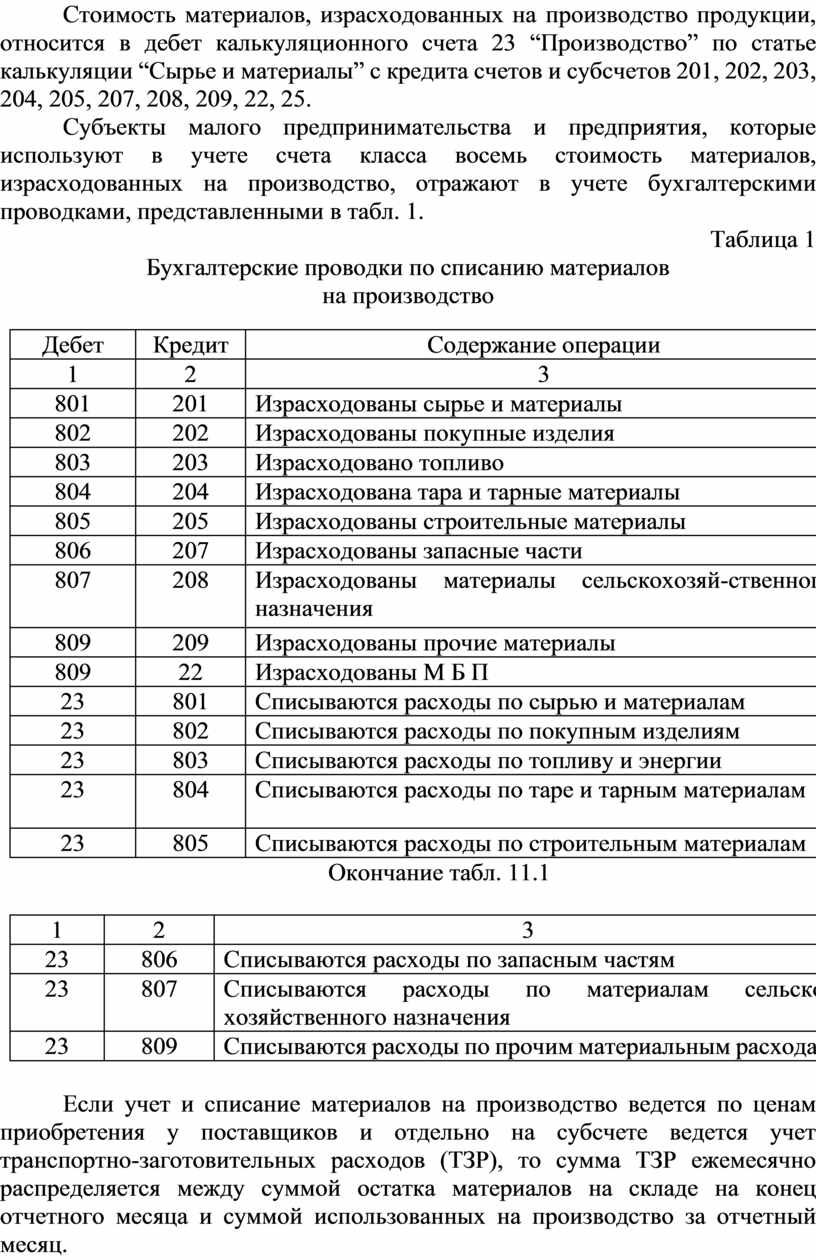

Стоимость материалов, израсходованных на производство продукции, относится в дебет калькуляционного счета 23 “Производство” по статье калькуляции “Сырье и материалы” с кредита счетов и субсчетов 201, 202, 203, 204, 205, 207, 208, 209, 22, 25.

Субъекты малого предпринимательства и предприятия, которые используют в учете счета класса восемь стоимость материалов, израсходованных на производство, отражают в учете бухгалтерскими проводками, представленными в табл. 1.

Таблица 1

Бухгалтерские проводки по списанию материалов

на производство

|

Дебет |

Кредит |

Содержание операции |

|

1 |

2 |

3 |

|

801 |

201 |

Израсходованы сырье и материалы |

|

802 |

202 |

Израсходованы покупные изделия |

|

803 |

203 |

Израсходовано топливо |

|

804 |

204 |

Израсходована тара и тарные материалы |

|

805 |

205 |

Израсходованы строительные материалы |

|

806 |

207 |

Израсходованы запасные части |

|

807 |

208 |

Израсходованы материалы сельскохозяй-ственного назначения |

|

809 |

209 |

Израсходованы прочие материалы |

|

809 |

22 |

Израсходованы М Б П |

|

23 |

801 |

Списываются расходы по сырью и материалам |

|

23 |

802 |

Списываются расходы по покупным изделиям |

|

23 |

803 |

Списываются расходы по топливу и энергии |

|

23 |

804 |

Списываются расходы по таре и тарным материалам |

|

23 |

805 |

Списываются расходы по строительным материалам |

Окончание табл. 11.1

|

1 |

2 |

3 |

|

23 |

806 |

Списываются расходы по запасным частям |

|

23 |

807 |

Списываются расходы по материалам сельско-хозяйственного назначения |

|

23 |

809 |

Списываются расходы по прочим материальным расходам |

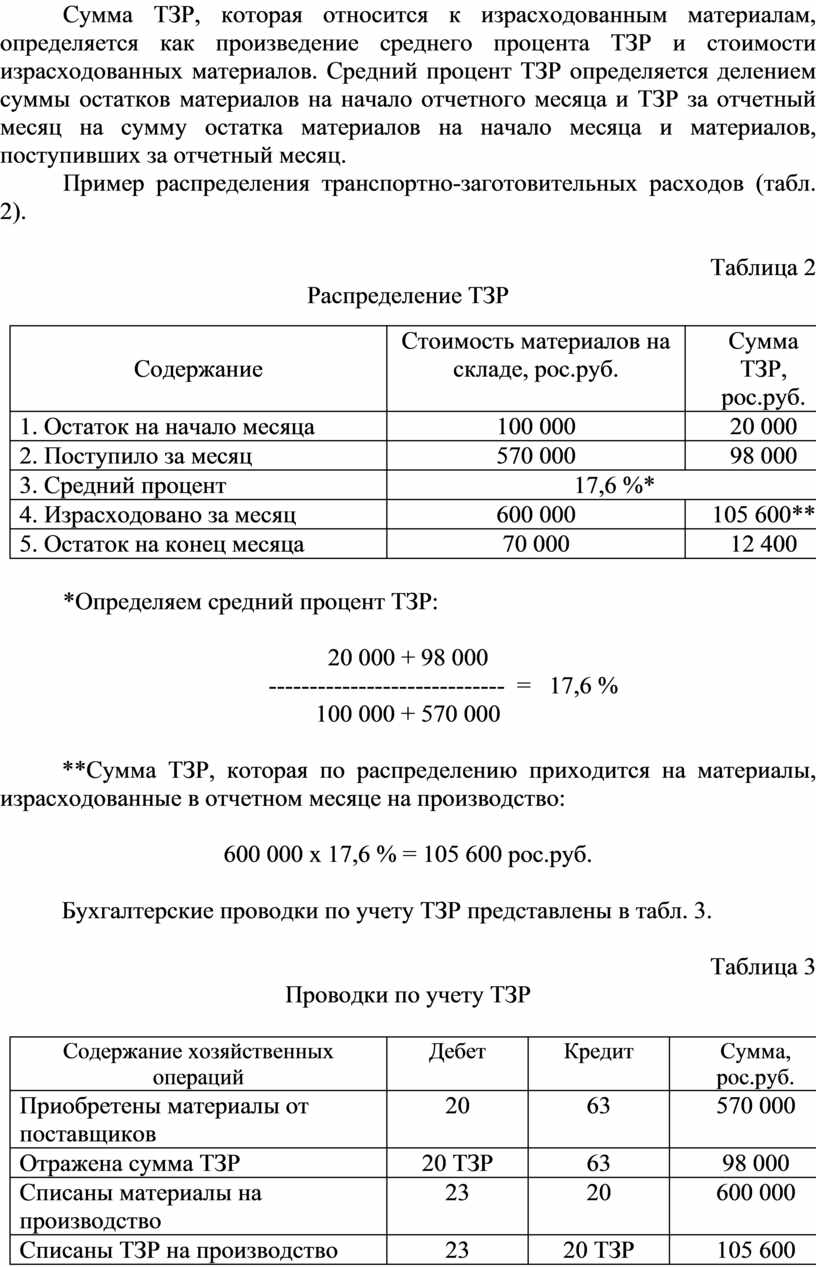

Если учет и списание материалов на производство ведется по ценам приобретения у поставщиков и отдельно на субсчете ведется учет транспортно-заготовительных расходов (ТЗР), то сумма ТЗР ежемесячно распределяется между суммой остатка материалов на складе на конец отчетного месяца и суммой использованных на производство за отчетный месяц.

Сумма ТЗР, которая относится к израсходованным материалам, определяется как произведение среднего процента ТЗР и стоимости израсходованных материалов. Средний процент ТЗР определяется делением суммы остатков материалов на начало отчетного месяца и ТЗР за отчетный месяц на сумму остатка материалов на начало месяца и материалов, поступивших за отчетный месяц.

Пример распределения транспортно-заготовительных расходов (табл. 2).

Таблица 2

Распределение ТЗР

|

Содержание |

Стоимость материалов на складе, рос.руб. |

Сумма ТЗР, рос.руб. |

|

1. Остаток на начало месяца |

100 000 |

20 000 |

|

2. Поступило за месяц |

570 000 |

98 000 |

|

3. Средний процент |

17,6 %* |

|

|

4. Израсходовано за месяц |

600 000 |

105 600** |

|

5. Остаток на конец месяца |

70 000 |

12 400 |

*Определяем средний процент ТЗР:

20 000 + 98 000

----------------------------- = 17,6 %

100 000 + 570 000

**Сумма ТЗР, которая по распределению приходится на материалы, израсходованные в отчетном месяце на производство:

600 000 х 17,6 % = 105 600 рос.руб.

Бухгалтерские проводки по учету ТЗР представлены в табл. 3.

Таблица 3

Проводки по учету ТЗР

|

Содержание хозяйственных операций |

Дебет |

Кредит |

Сумма, рос.руб. |

|

Приобретены материалы от поставщиков |

20 |

63 |

570 000 |

|

Отражена сумма ТЗР |

20 ТЗР |

63 |

98 000 |

|

Списаны материалы на производство |

23 |

20 |

600 000 |

|

Списаны ТЗР на производство |

23 |

20 ТЗР |

105 600 |

Из стоимости материалов, израсходованных на производство, вычитается стоимость полученных возвратных отходов по цене возможного использования по статье калькуляции “Возвратные отходы”. Возвратные отходы – это остатки сырья, материалов, полуфабрикатов, теплоносителей и других видов материальных ресурсов, которые возникли в процессе производства продукции (работ, услуг) и утратили полностью или частично потребительские качества начального ресурса (химические или физические), и поэтому используются с повышенными затратами (снижением выхода продукции) или совсем не используются по прямому назначению.

К возвратным отходам относятся:

остатки материальных ресурсов, которые соответственно с технологическим процессом передаются в другие подразделения предприятия как полноценный материал для производства других видов продукции (работ, услуг);

попутная продукция, перечень которой определен самим предприятием.

Возвратные отходы оцениваются:

по пониженной стоимости исходного материального ресурса (стоимостью возможного использования), если отходы могут быть использованы для основного или вспомогательного производства, или реализации на сторону;

по полной цене исходного материального ресурса, если отходы реализуются сторонним организациям для использования в производстве другой продукции.

Поступление возвратных отходов на склад по цене возможного использования отражаются записью по дебету счета 20 “Производственные запасы” и кредиту счета 23 “Производство”.

В аналитическом учете производства стоимость отходов распределяется между отдельными изделиями пропорционально весу или стоимости израсходованных материалов.

Энергия на технологические цели, пар, сжатый воздух и другие аналогичные расходы распределяются по потребителям (целевому использованию) по данным измерительных приборов или расчетным путем. В учете такие расходы отражаются по статье калькуляции “Топливо и энергия на технологические цели” через бухгалтерскую запись по дебету счета 23 “Производство” и кредиту счета 63 “Расчеты с поставщиками и подрядчиками”.

В состав прямых расходов на оплату труда включаются заработная плата и другие выплаты работникам, занятым в производстве продукции, выполнении работ или предоставлении услуг, которые могут быть непосредственно отнесены к конкретному объекту расходов.

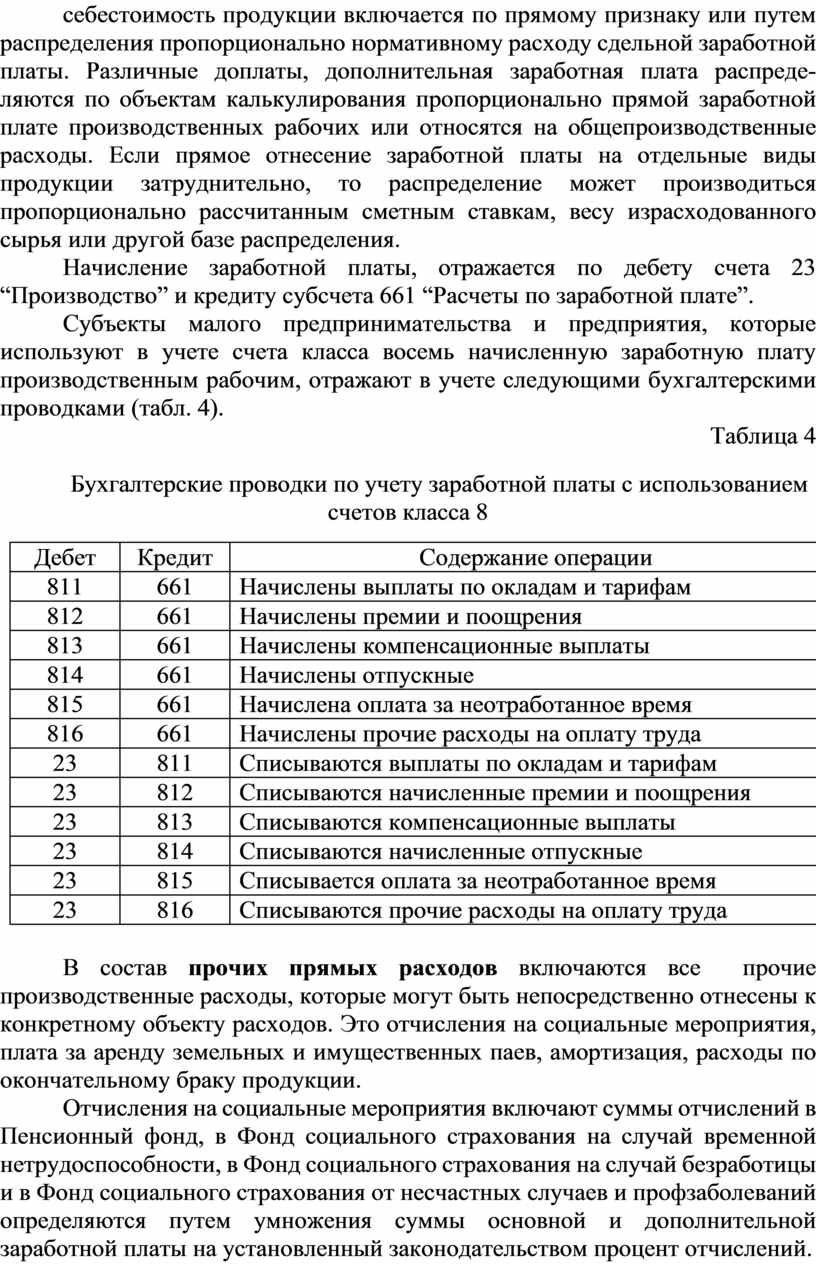

Основная заработная плата производственных рабочих, начисленная по сдельным расценкам, распределяется по объектам калькулирования по прямому признаку на основании первичных документов (нарядов, ведомостей и т.д.). Повременная заработная плата производственных рабочих в себестоимость продукции включается по прямому признаку или путем распределения пропорционально нормативному расходу сдельной заработной платы. Различные доплаты, дополнительная заработная плата распреде-ляются по объектам калькулирования пропорционально прямой заработной плате производственных рабочих или относятся на общепроизводственные расходы. Если прямое отнесение заработной платы на отдельные виды продукции затруднительно, то распределение может производиться пропорционально рассчитанным сметным ставкам, весу израсходованного сырья или другой базе распределения.

Начисление заработной платы, отражается по дебету счета 23 “Производство” и кредиту субсчета 661 “Расчеты по заработной плате”.

Субъекты малого предпринимательства и предприятия, которые используют в учете счета класса восемь начисленную заработную плату производственным рабочим, отражают в учете следующими бухгалтерскими проводками (табл. 4).

Таблица 4

Бухгалтерские проводки по учету заработной платы с использованием счетов класса 8

|

Дебет |

Кредит |

Содержание операции |

|

811 |

661 |

Начислены выплаты по окладам и тарифам |

|

812 |

661 |

Начислены премии и поощрения |

|

813 |

661 |

Начислены компенсационные выплаты |

|

814 |

661 |

Начислены отпускные |

|

815 |

661 |

Начислена оплата за неотработанное время |

|

816 |

661 |

Начислены прочие расходы на оплату труда |

|

23 |

811 |

Списываются выплаты по окладам и тарифам |

|

23 |

812 |

Списываются начисленные премии и поощрения |

|

23 |

813 |

Списываются компенсационные выплаты |

|

23 |

814 |

Списываются начисленные отпускные |

|

23 |

815 |

Списывается оплата за неотработанное время |

|

23 |

816 |

Списываются прочие расходы на оплату труда |

В состав прочих прямых расходов включаются все прочие производственные расходы, которые могут быть непосредственно отнесены к конкретному объекту расходов. Это отчисления на социальные мероприятия, плата за аренду земельных и имущественных паев, амортизация, расходы по окончательному браку продукции.

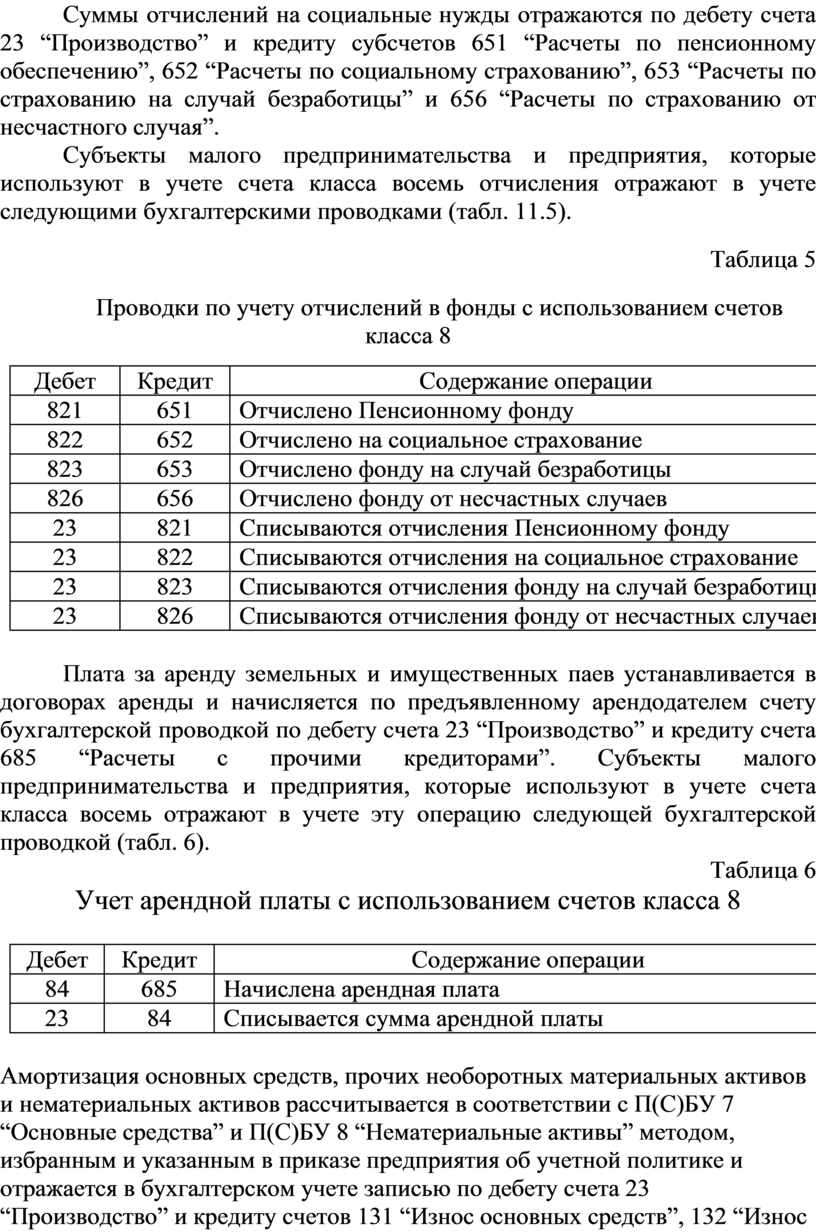

Отчисления на социальные мероприятия включают суммы отчислений в Пенсионный фонд, в Фонд социального страхования на случай временной нетрудоспособности, в Фонд социального страхования на случай безработицы и в Фонд социального страхования от несчастных случаев и профзаболеваний определяются путем умножения суммы основной и дополнительной заработной платы на установленный законодательством процент отчислений.

Суммы отчислений на социальные нужды отражаются по дебету счета 23 “Производство” и кредиту субсчетов 651 “Расчеты по пенсионному обеспечению”, 652 “Расчеты по социальному страхованию”, 653 “Расчеты по страхованию на случай безработицы” и 656 “Расчеты по страхованию от несчастного случая”.

Субъекты малого предпринимательства и предприятия, которые используют в учете счета класса восемь отчисления отражают в учете следующими бухгалтерскими проводками (табл. 11.5).

Таблица 5

Проводки по учету отчислений в фонды с использованием счетов класса 8

|

Дебет |

Кредит |

Содержание операции |

|

821 |

651 |

Отчислено Пенсионному фонду |

|

822 |

652 |

Отчислено на социальное страхование |

|

823 |

653 |

Отчислено фонду на случай безработицы |

|

826 |

656 |

Отчислено фонду от несчастных случаев |

|

23 |

821 |

Списываются отчисления Пенсионному фонду |

|

23 |

822 |

Списываются отчисления на социальное страхование |

|

23 |

823 |

Списываются отчисления фонду на случай безработицы |

|

23 |

826 |

Списываются отчисления фонду от несчастных случаев |

Плата за аренду земельных и имущественных паев устанавливается в договорах аренды и начисляется по предъявленному арендодателем счету бухгалтерской проводкой по дебету счета 23 “Производство” и кредиту счета 685 “Расчеты с прочими кредиторами”. Субъекты малого предпринимательства и предприятия, которые используют в учете счета класса восемь отражают в учете эту операцию следующей бухгалтерской проводкой (табл. 6).

Таблица 6

Учет арендной платы с использованием счетов класса 8

|

Дебет |

Кредит |

Содержание операции |

|

84 |

685 |

Начислена арендная плата |

|

23 |

84 |

Списывается сумма арендной платы |

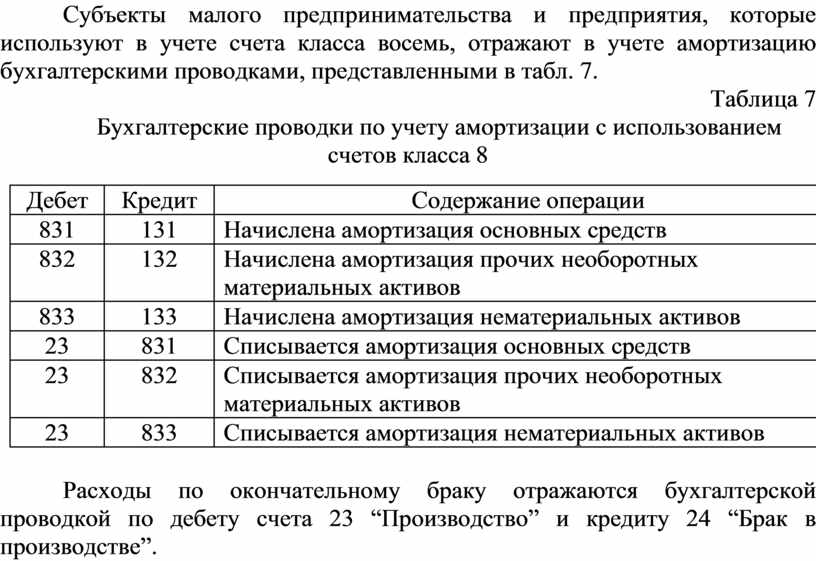

Амортизация основных средств, прочих необоротных материальных активов и нематериальных активов рассчитывается в соответствии с П(С)БУ 7 “Основные средства” и П(С)БУ 8 “Нематериальные активы” методом, избранным и указанным в приказе предприятия об учетной политике и отражается в бухгалтерском учете записью по дебету счета 23 “Производство” и кредиту счетов 131 “Износ основных средств”, 132 “Износ прочих необоротных материальных активов” и 133 “Износ нематериальных активов”. Субъекты малого предпринимательства и предприятия, которые используют в учете счета класса восемь, отражают в учете амортизацию бухгалтерскими проводками, представленными в табл. 7.

Таблица 7

Бухгалтерские проводки по учету амортизации с использованием счетов класса 8

|

Дебет |

Кредит |

Содержание операции |

|

831 |

131 |

Начислена амортизация основных средств |

|

832 |

132 |

Начислена амортизация прочих необоротных материальных активов |

|

833 |

133 |

Начислена амортизация нематериальных активов |

|

23 |

831 |

Списывается амортизация основных средств |

|

23 |

832 |

Списывается амортизация прочих необоротных материальных активов |

|

23 |

833 |

Списывается амортизация нематериальных активов |

Расходы по окончательному браку отражаются бухгалтерской проводкой по дебету счета 23 “Производство” и кредиту 24 “Брак в производстве”.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.