Поделиться

Учет расчетов по авансам полученным

При заключении договоров с покупателями на поставку продукции, предприятие указывает в договоре условия оплаты. Одним из таких условий является предварительная оплата, т.е. вначале покупатель производит оплату поставщику продукции, а потом производится отпуск (отгрузка) готовой продукции.

При поступлении денежных средств на счет в банке от покупателя продукции предприятие-поставщик ведет учет предварительной оплаты на субсчете 681 - “Расчеты по авансам полученным”.

Синтетический учет расчетов по авансам полученным ведется

в первом разделе Журнала 3, а аналитический - в отдельной Ведомости 3.5.

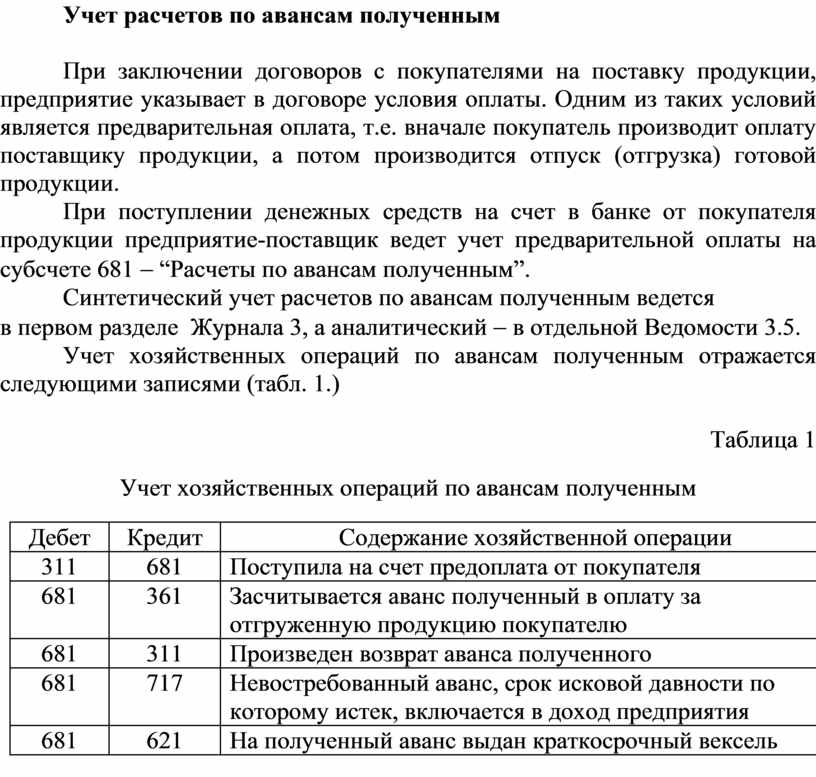

Учет хозяйственных операций по авансам полученным отражается следующими записями (табл. 1.)

Таблица 1

Учет хозяйственных операций по авансам полученным

|

Дебет |

Кредит |

Содержание хозяйственной операции |

|

311 |

681 |

Поступила на счет предоплата от покупателя |

|

681 |

361 |

Засчитывается аванс полученный в оплату за отгруженную продукцию покупателю |

|

681 |

311 |

Произведен возврат аванса полученного |

|

681 |

717 |

Невостребованный аванс, срок исковой давности по которому истек, включается в доход предприятия |

|

681 |

621 |

На полученный аванс выдан краткосрочный вексель |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.