Поделиться

Учет выбытия запасов

На предприятии запасы выбывают в связи с производственным потреблением, переработкой, отпуском на сторону, безвозмездной передачей, недостачей и порчей при хранении. Каждое выбытие (списание) запасов оформляется соответствующими первичными документами.

Самый большой удельный вес запасов используется для производства продукции (работ, услуг). В зависимости от типа производства при оформлении отпуска запасов для его нужд применяются такие первичные документы, как лимитно-заборная карта, акт-требование на замену материалов, накладная-требование на отпуск (внутреннее перемещение) материалов, накладная на отпуск товарно-материальных ценностей.

Материалы, которые систематически расходуются при изготовлении продукции, оформляются лимитно-заборными картами. Отпуск материалов в производство осуществляется складом при предъявлении представителем цеха своего экземпляра лимитно-заборной карты. Кладовщик отмечает в обоих экземплярах дату и количество отпущенного материала, после чего определяет остаток лимита по каждому номенклатурному номеру материалов. В лимитно-заборной карте цеха (участка) расписывается кладовщик, а в лимитно-заборной карте склада – представитель цеха (участка). Оформленные лимитно-заборные карты вместе с первичными документами прилагаются к материальному отчету и сдаются кладовщиком и производителем работ в бухгалтерию.

В случае необходимости сверхлимитный отпуск материалов или замена одного вида материала на другой допускается только с разрешения руководителя предприятия, главного инженера или лиц, ими на это уполномоченных, оформляется актом-требованием (типовая форма № М-10). Акт-требование выписывается в двух экземплярах: один экземпляр для получателя, второй – для склада. Кладовщик отмечает в обоих экземплярах акта-требования дату и количество отпущенного материала, после чего определяется остаток. В акте-требовании получателя расписывается кладовщик, а в акте-требовании склада – представитель получателя. Сдача актов-требований в бухгалтерию осуществляется после выдачи всего количества материала, который требуется.

Передача запасов с одного склада на другой, от одного материально ответственного лица другому оформляется накладной-требованием на отпуск (внутреннее перемещение) материалов (типовая форма № М-11). Выписывается в двух экземплярах: один экземпляр выдается получателю, второй – складу. После завершения операции по перемещению запасов накладная-требование передается в бухгалтерию.

При отпуске запасов сторонним организациям выписывается накладная на отпуск товарно-материальных ценностей (типовая форма № М-20). Выписка ее производится в трех экземплярах на основании договора, контракта, нарядов, других соответствующих документов и подписывается лицом, которое выдало разрешение на отпуск товарно-материальных ценностей, и главным бухгалтером. Первый экземпляр выдается получателю, второй остается на складе, а третий выполняет роль пропуска на вывоз с территории предприятия. Оформленные второй и третий экземпляры накладных передаются в бухгалтерию для отражения в учете операции по отпуску товарно-материальных ценностей сторонним организациям.

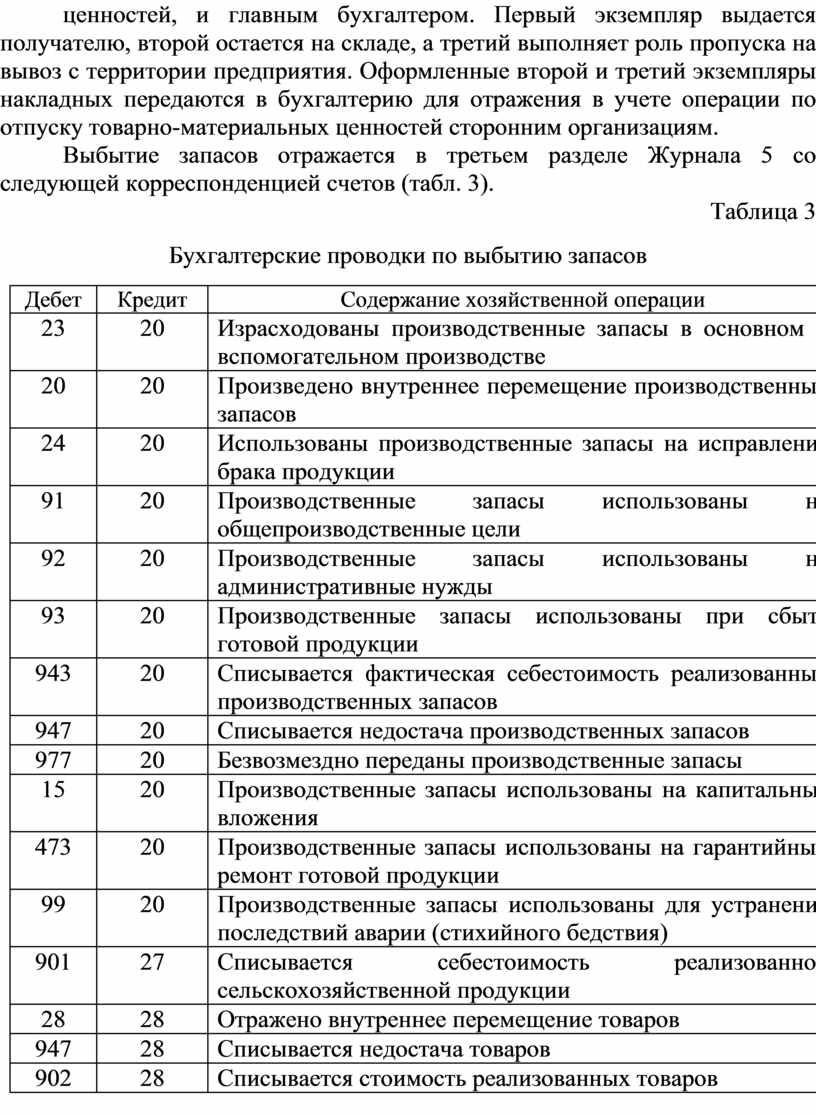

Выбытие запасов отражается в третьем разделе Журнала 5 со следующей корреспонденцией счетов (табл. 3).

Таблица 3

Бухгалтерские проводки по выбытию запасов

|

Дебет |

Кредит |

Содержание хозяйственной операции |

|

23 |

20 |

Израсходованы производственные запасы в основном и вспомогательном производстве |

|

20 |

20 |

Произведено внутреннее перемещение производственных запасов |

|

24 |

20 |

Использованы производственные запасы на исправление брака продукции |

|

91 |

20 |

Производственные запасы использованы на общепроизводственные цели |

|

92 |

20 |

Производственные запасы использованы на административные нужды |

|

93 |

20 |

Производственные запасы использованы при сбыте готовой продукции |

|

943 |

20 |

Списывается фактическая себестоимость реализованных производственных запасов |

|

947 |

20 |

Списывается недостача производственных запасов |

|

977 |

20 |

Безвозмездно переданы производственные запасы |

|

15 |

20 |

Производственные запасы использованы на капитальные вложения |

|

473 |

20 |

Производственные запасы использованы на гарантийный ремонт готовой продукции |

|

99 |

20 |

Производственные запасы использованы для устранения последствий аварии (стихийного бедствия) |

|

901 |

27 |

Списывается себестоимость реализованной сельскохозяйственной продукции |

|

28 |

28 |

Отражено внутреннее перемещение товаров |

|

947 |

28 |

Списывается недостача товаров |

|

902 |

28 |

Списывается стоимость реализованных товаров |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.