Поделиться

Про то, что в Российской Федерации существует Центральный Банк, знают практически все. Но, конечно, одним этим невозможно ни полноценно объяснить всю сложную структуру банковской системы РФ, ни даже представить ее такой, какой она на самом деле является в 2019 году. Строго говоря, зачастую граждане России знают лишь 2-3% от структурных основ этой финансовой системы, если сравнивать их знания с информационным багажом профессионалов в сфере финансов и банковского дела.

Чтобы восприятие новой информации происходило как можно легче, начнем с определения термина «банковская система России». Если объяснять кратко, так называется рыночный механизм, где между коммерческими банками и Центробанком РФ производятся различные операции.

К числу подобных транзакций относятся зачисление средств, не относящихся к активам банка или относящимся к временным активам (например, депозиты вкладчиков); зачисление новых активов (плата заемщиков банка за пользование ссудированными деньгами); образование пассивов вследствие получения займа от другого коммерческого банка или Центробанка и т.д., продолжать этот список можно долго.

В банковской структуре присутствует не только Центробанк и коммерческие банки вроде Сбербанка, ВТБ и др. К ним примыкают кредитные организации других видов, не банковских — ломбарды, МФО и другие разновидности.

Кроме того, на еще одном «ярусе» этой структуры находятся страховые предприятия, принимающие на себя удар в случае возникновения банкротства компании, отзыва банковской лицензии, краха на бирже и других факторов.

Таким образом, в определение термина непосредственно входят все организации, так или иначе официально ссудирующих и получающих деньги во временное пользование (имеются в виду вклады, опционы, паевые фонды, акции и облигации, услуги по размещению которых коммерческие банки предлагают лишь опционально). Косвенно в эту сферу дополнительно входят страховщики, МФО и ломбарды.

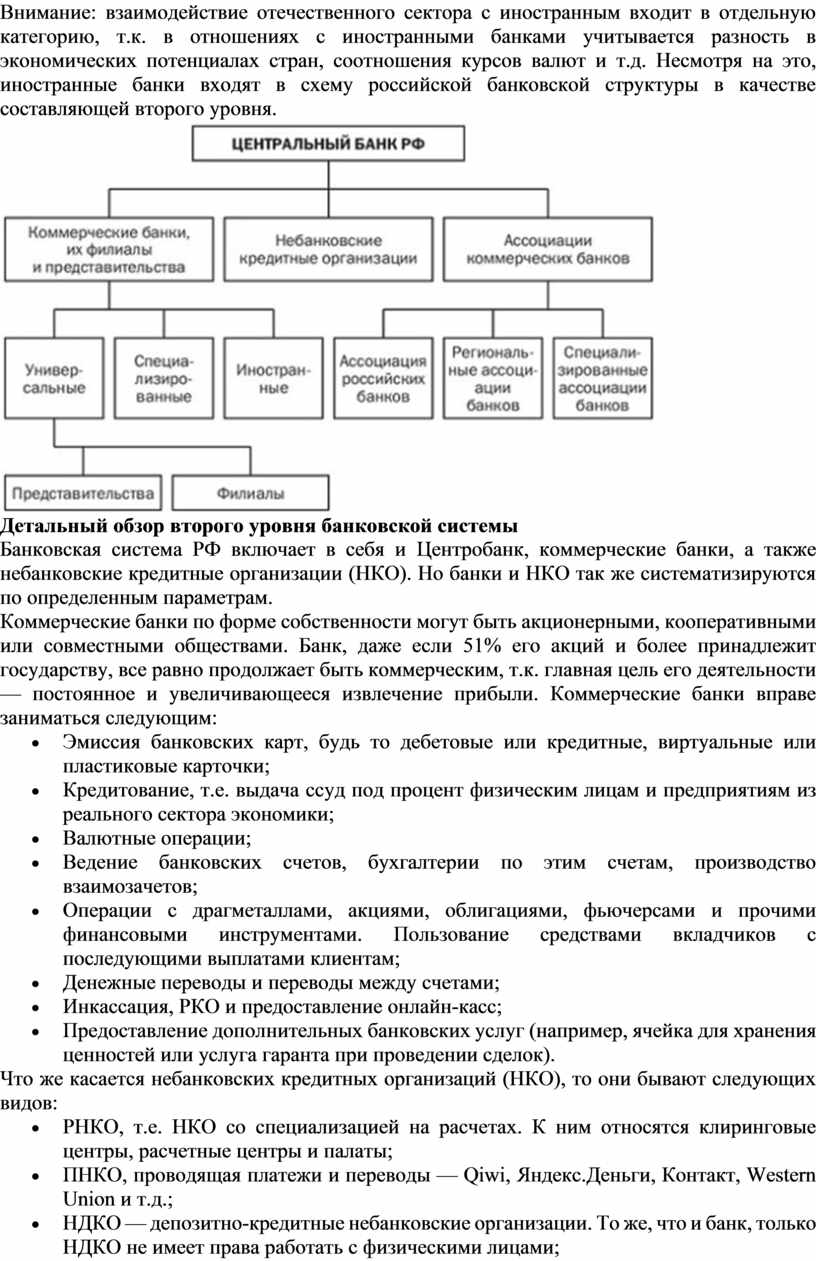

Разумеется, во всей этой структуре особое место занимает Центробанк РФ. Но он — только лишь звено в цепочке организаций, составляющих финансовую структуру в нашей стране. Из-за чересчур большого количества агентов в цепочке, начинаешь теряться в вопросе того, сколько уровней в банковской системе РФ. Так вот, для упрощения восприятия, экономисты вывели модель двухуровневой банковской системы РФ, базово объясняющую взаимодействие агентов этой сети.

На первом уровне расположен ЦБ РФ. В его задачи входят как общие и надзорные функции, так и монопольное право на:

Несмотря на первостепенное значение Центробанка, на этом все элементы банковской системы РФ не исчерпываются. На втором уровне находятся коммерческие банки и небанковские кредитные организации.

Внимание: взаимодействие отечественного сектора с иностранным входит в отдельную категорию, т.к. в отношениях с иностранными банками учитывается разность в экономических потенциалах стран, соотношения курсов валют и т.д. Несмотря на это, иностранные банки входят в схему российской банковской структуры в качестве составляющей второго уровня.

Банковская система РФ включает в себя и Центробанк, коммерческие банки, а также небанковские кредитные организации (НКО). Но банки и НКО так же систематизируются по определенным параметрам.

Коммерческие банки по форме собственности могут быть акционерными, кооперативными или совместными обществами. Банк, даже если 51% его акций и более принадлежит государству, все равно продолжает быть коммерческим, т.к. главная цель его деятельности — постоянное и увеличивающееся извлечение прибыли. Коммерческие банки вправе заниматься следующим:

Что же касается небанковских кредитных организаций (НКО), то они бывают следующих видов:

Нужно заметить, что в современном банковском деле все отнюдь не замыкается на ЦБ, банках и НКО. Хоть формально вся остальная инфраструктура вынесена за пределы двухуровневой структуры, фактически же от нее зависит очень многое.

К инфраструктуре относятся:

Деятельность ЦБ регламентирует федеральный закон «О Центральном Банке России» № 86-ФЗ, а также Конституция РФ (если точнее — ст. 75). Банковскую деятельность, а также банковскую инфраструктуру в общем смысле регламентируют следующие документы:

Дать исчерпывающую характеристику современному состоянию банковского дела в России невозможно без предварительного экскурса в историю.

Первые финансисты и банковские организации появились еще в Российской Империи при Елизавете, в 1754 году. С этого времени и к началу Первой Мировой Войны количество банков увеличилось с двух до шестисот, и это не считая всех отделений у каждого банка по отдельности.

С 1917 года банки стали принадлежать государству. Это положение сохранялось вплоть до 1990-го года с перерывом на НЭП, когда допускалось открытие частных и смешанных по владельцу собственности банков. В 1921 году появился Государственный Банк РСФСР, который в 1923 расширился до госбанка всего СССР. Устав Госбанка появился в 1929 году.

С моментом развала советского союза банковское дело приобрело совершенно новые масштабы: начали выходить новые законы, банки получили возможность привлекать частный и даже иностранный капитал; появился Центробанк РФ, чьи указания на данный момент больше всего регламентируют структуру финансового рынка из всех правовых документов внутри РФ.

С одной стороны, можно заметить положительные тенденции:

Но есть и как минимум неоднозначные действия со стороны Правительства и ЦБ РФ в частности. Например, отчетливо видна тенденция к уменьшению количества коммерческих банков в стране: с начала 2008-го года по начало 2018-го их число уменьшилось вдвое, т.е. с 1136 до 561 банков. Это можно объяснить как результатом обычной здоровой конкуренции, так и сдерживанием роста со стороны монополистов и законодательных органов.

Если подводить черту под указанными выше перспективами, можно утверждать, что широта рынка и количество игроков продолжат уменьшаться. Однако, качество услуг от каждого банка по отдельности и защищенность граждан лишь увеличится.

Это видно на недавнем примере ФК «Открытие», чуть было не обанкротившегося — государство просто не позволило банку разорить всех своих клиентов. Акции банка были выкуплены вместе с долгами.

Стабильность экономики так же постепенно повышается, что очень полезно при условиях зависимости российского экспорта от волатильных цен на нефть и природный газ.

Состав банковской системы России прост: он состоит из двух уровней, один из которых занимает внебюджетный и полностью независимый Центробанк РФ. Второй уровень — это отечественные и зарубежные коммерческие банки. Всю эту структуру так же «содержит» и окружает инфраструктура, в которую включаются страховые компании, юридические предприятия и т.д.

Итоги урока, мини-тест.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.