Поделиться

Министерство образования Свердловской области

государственное автономное профессиональное образовательное учреждение Свердловской области

«Ирбитский мотоциклетный техникум» (ГАПОУ СО «ИМТ»)

ПРОГРАММА ПОДГОТОВКИ СПЕЦИАЛИСТОВ СРЕДНЕГО ЗВЕНА

ПО СПЕЦИАЛЬНОСТИ

38.02.01 ЭКОНОМИКА И БУХГАЛТЕРСКИЙ УЧЕТ (ПО ОТРАСЛЯМ)

МЕТОДИЧЕСКОЕ СОПРОВОЖДЕНИЕ

УРОК - ЛЕКЦИЯ

Тема

СЧЕТА И ДВОЙНАЯ ЗАПИСЬ

по дисциплине

Основы бухгалтерского учета

для студентов II курса

специальности 38.02.01 Экономика и бухгалтерский учет (по отраслям)

20___

|

РАССМОТРЕНО на заседании УГС 38.00.00 Экономика и управление ГАПОУ СО «ИМТ» Протокол № ____ от «___» ______________ 20__ г. Председатель _________Н.Ю. Шутова

|

|

|

МЕТОДИЧЕСКОЕ СОПРОВОЖДЕНИЕ

УРОК - ЛЕКЦИЯ

Тема

СЧЕТА И ДВОЙНАЯ ЗАПИСЬ

по дисциплине

Основы бухгалтерского учета

для студентов II курса

специальности 38.02.01 Экономика и бухгалтерский учет (по отраслям)

Разработчик: ______________ Н.Ю. Шутова, преподаватель ГАПОУ СО « ИМТ»

Рецензент: ______________ ________________________, методист ГАПОУ СО «ИМТ»

ПОЯСНИТЕЛЬНАЯ ЗАПИСКА

Учебная дисциплина «Основы бухгалтерского учета» является общепрофессиональный дисциплиной и входящей в профессиональный цикл, устанавливающей базовые знания для получения профессиональных знаний и навыков.

Дисциплина «Основы бухгалтерского учета» базируется на знаниях, умениях, навыках, полученных обучающимися при изучении дисциплин: «Экономика», «Математика». Изучение программного материала должно способствовать формированию у обучающихся экономического мышления.

Цель данной методики содействовать формированию базовой компетенции, обеспечивающей профессиональное ведение бухгалтерского учета.

В соответствии с целью были выдвинуты следующие задачи:

• дидактическая задача − формировать систему знаний студентов о бухгалтерских счетах, об их назначении и структуре;

• развивающая задача − развивать у студентов интерес к ведению учета, развивать объем долговременной памяти, самостоятельность мышления, осмысленного восприятия, а также развивать ясное и точное изложение мыслей;

• воспитательная задача – воспитывать сознательное, добросовестное отношение к труду, воспитывать у студентов профессионально-важные качества бухгалтера.

По результатам проведенного исследования, а также изучения научно-методической литературы разработана методика изложения теоретического материала в качестве педагога профессионального обучения. Предметом методического исследования является конспект построения урока.

Данная методика адаптирована к учебному плану и программе по основам бухгалтерского учета специальности 38.02.01 «Экономика и бухгалтерский учет».

Разработанная методика также будет полезна для студентов, слушателей курсов дополнительного профессионального образования.

В учебно-методический комплект входит два конспекта урока по основам бухгалтерского учета (лекционное и практическое занятия), задачи и контрольные вопросы по данной дисциплине, а также список рекомендуемой литературы.

Лекционное занятие предусматривает изучение счетов бухгалтерского учета как один из элементов метода бухгалтерского учета. Форма организации уроков в виде лекции позволяет студентам развивать внимательность и сосредоточенность.

Практическое занятие предусматривает закрепление полученных теоретических знаний и особенностей строения счетов бухгалтерского учета в процессе решения задач и формулировке ответов на контрольные вопросы.

Данная тема урока, раскрытая в конспекте, относится к разделу «Счета и двойная запись» и основывается на материалах учебников по основам бухгалтерского учета В.М. Богаченко.

Далее представлен план-конспект лекционного занятия.

План − конспект урока (лекционное занятие)

Тема раздела: Счета и двойная запись

Тема урока: Бухгалтерские счета.

Цели урока:

1. дидактическая цель – формирование условий для усвоения знаний о бухгалтерских счетах, об их назначении и структуре.

2. воспитывающая цель − воспитывать такие качества личности как аккуратность, внимательность, наблюдательность, четкость и точность в работе;

3. развивающая цель – развитие познавательных интересов, формирование умений работать в режиме коллективной мозговой деятельности, организовывать собственную деятельность, осуществлять анализ и оценку информации.

Формирование общих и профессиональных компетенций:

|

Код ПК, ОК |

Умения |

Знания |

|

ОК 01. Выбирать способы решения задач профессиональной деятельности применительно к различным контекстам;

|

- распознавать задачу или проблему в профессиональном или социальном контексте; - анализировать задачу или проблему и выделять её составные части; - определять этапы решения задачи; - выявлять и эффективно искать информацию, необходимую для решения задачи и/или проблемы; - составить план действия; определить необходимые ресурсы; - владеть актуальными методами работы в профессиональной и смежных сферах; - реализовать составленный план; оценивать результат и последствия своих действий (самостоятельно или с помощью наставника). |

- актуальный профессиональный и социальный контекст, в котором приходится работать и жить; - основные источники информации и ресурсы для решения задач и проблем в профессиональном и/или социальном контексте; - алгоритмы выполнения работ в профессиональной и смежных областях; - методы работы в профессиональной и смежных сферах; - структуру плана для решения задач; - порядок оценки результатов решения задач профессиональной деятельности. |

|

ОК 02. Осуществлять поиск, анализ и интерпретацию информации, необходимой для выполнения задач профессиональной деятельности; |

- определять задачи для поиска информации; - определять необходимые источники информации; - планировать процесс поиска; структурировать получаемую информацию; - выделять наиболее значимое в перечне информации; - оценивать практическую значимость результатов поиска; оформлять результаты поиска. |

- основные методы и средства сбора, обработки, хранения, передачи и накопления информации; - технологию поиска информации в сети Интернет; - номенклатура информационных источников применяемых в профессиональной деятельности; приемы структурирования информации; - формат оформления результатов поиска информации. |

|

ОК 03. Планировать и реализовывать собственное профессиональное и личностное развитие;

|

- определять актуальность нормативно-правовой документации в профессиональной деятельности; - применять современную научную профессиональную терминологию; - определять и выстраивать траектории профессионального развития и самообразования. |

- содержание актуальной нормативно-правовой документации; - современная научная и профессиональная терминология; - возможные траектории профессионального развития и самообразования. |

|

ОК04. Работать в коллективе и команде, эффективно взаимодействовать с коллегами, руководством, клиентами; |

- организовывать работу коллектива и команды; - взаимодействовать с коллегами, руководством, клиентами в ходе профессиональной деятельности. |

- психологические основы деятельности коллектива, психологические особенности личности; - основы проектной деятельности. |

|

ОК05. Осуществлять устную и письменную коммуникацию на государственном языке Российской Федерации с учетом особенностей социального и культурного контекста; |

- грамотно излагать свои мысли и оформлять документы по профессиональной тематике на государственном языке, проявлять толерантность в рабочем коллективе. |

- особенности социального и культурного контекста; - правила оформления документов и построения устных сообщений. |

|

ОК 09. Использовать информационные технологии в профессиональной деятельности;

|

- обрабатывать текстовую табличную информацию; - использовать деловую графику и мультимедиа информацию; - создавать презентации; - применять антивирусные средства защиты; - читать (интерпретировать) интерфейс специализированного программного обеспечения, находить контекстную помощь, работать с документацией; - применять специализированное программное обеспечение для сбора, хранения и обработки бухгалтерской информации в соответствии с изучаемыми профессиональными модулями; - пользоваться автоматизированными системами делопроизводства; - применять методы и средства защиты бухгалтерской информации |

- назначение, состав, основные характеристики организационной и компьютерной техники; - -основные компоненты компьютерных сетей, принципы пакетной передачи данных, организацию межсетевого взаимодействия; - - назначение и принципы использования системного и прикладного программного обеспечения; - принципы защиты информации от несанкционированного доступа; - - правовые аспекты использования информационных технологий и программного обеспечения; - - основные понятия автоматизированной обработки информации; - - направления автоматизации бухгалтерской деятельности; - - назначение, принципы организации и эксплуатации бухгалтерских информационных систем; - - основные угрозы и методы обеспечения информационной безопасности. |

|

ПК 1.2. Разрабатывать и согласовывать с руководством организации рабочий план счетов бухгалтерского учета организации;

|

- обосновывать необходимость разработки рабочего плана счетов на основе типового плана счетов бухгалтерского учета финансово-хозяйственной деятельности; - конструировать поэтапно рабочий план счетов бухгалтерского учета организации. |

- сущность плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций; - теоретические вопросы разработки и применения плана счетов бухгалтерского учета в финансово-хозяйственной деятельности организации; - инструкцию по применению плана счетов бухгалтерского учета; - принципы и цели разработки рабочего плана счетов бухгалтерского учета организации; - классификацию счетов бухгалтерского учета по экономическому содержанию, назначению и структуре; - два подхода к проблеме оптимальной организации рабочего плана счетов - автономию финансового и управленческого учета и объединение финансового и управленческого учета. |

|

ПК 1.4. Формировать бухгалтерские проводки по учету активов организации на основе рабочего плана счетов бухгалтерского учета. |

- проводить учет основных средств; - проводить учет нематериальных активов; - проводить учет долгосрочных инвестиций; - проводить учет финансовых вложений и ценных бумаг; - проводить учет материально-производственных запасов; - проводить учет затрат на производство и калькулирование себестоимости; - проводить учет готовой продукции и ее реализации; - проводить учет текущих операций и расчетов; - проводить учет труда и заработной платы; - проводить учет финансовых результатов и использования прибыли; - проводить учет собственного капитала; - проводить учет кредитов и займов; - документировать хозяйственные операции и вести бухгалтерский учет активов организации. |

- понятие и классификацию основных средств; - оценку и переоценку основных средств; - учет поступления основных средств; - учет выбытия и аренды основных средств; - учет амортизации основных средств; - особенности учета арендованных и сданных в аренду основных средств; - понятие и классификацию нематериальных активов; - учет поступления и выбытия нематериальных активов; - амортизацию нематериальных активов; - учет долгосрочных инвестиций; - учет финансовых вложений и ценных бумаг; - учет материально-производственных запасов: - понятие, классификацию и оценку материально-производственных запасов; - документальное оформление поступления и расхода материально-производственных запасов; - учет материалов на складе и в бухгалтерии; - синтетический учет движения материалов; - учет транспортно-заготовительных расходов. - учет затрат на производство и калькулирование себестоимости: - систему учета производственных затрат и их классификацию; - сводный учет затрат на производство, обслуживание производства и управление; - особенности учета и распределения затрат вспомогательных производств; - учет потерь и непроизводственных расходов; - учет и оценку незавершенного производства; - калькуляцию себестоимости продукции; - характеристику готовой продукции, оценку и синтетический учет; - технологию реализации готовой продукции (работ, услуг); - учет выручки от реализации продукции (работ, услуг); - учет расходов по реализации продукции, выполнению работ и оказанию услуг; - учет дебиторской и кредиторской задолженности и формы расчетов; - учет расчетов с работниками по прочим операциям и расчетов с подотчетными лицами. |

Тип урока − комбинированный

Ход урока.

1. Мотивация деятельности обучаемых на уроке.

2. Изложение нового материала.

Тема «Счета бухгалтерского учета» является одной из основных тем дисциплины «Основы бухгалтерского учета».

От того, насколько правильно поймут студенты основные проблемы и принципы, рассмотренные в этой теме, будет зависеть усвоение последующих тем данной дисциплины и в будущем при изучении профессиональных модулей ПМ 01 «Документирование хозяйственных операций и ведение бухгалтерского учета активов организации», ПМ 02 «Ведение бухгалтерского учета источников формирования активов, выполнение работ по инвентаризации активов и финансовых обязательств организации», ПМ 03 «Проведение расчетов с бюджетом и внебюджетными фондами»

А это означает, что вести занятие нужно на должном методическом уровне, что в свою очередь требует от преподавателя педагогического мастерства и глубоких знаний.

Планируя работу по теме, необходимо продумать какие новые понятия, навыки и умения должны усвоить студенты в ходе изучения нового материала. Нужно определить способы проверки и контроля знаний студентов, предусмотреть какие трудности могут быть встречены в ходе обобщения, а так же связь внутрипредметную и межпредметную и продумать, как ее реализовать. Поэтому одним из важнейших этапов подготовки проведения теоретического урока является составление поурочного плана, в котором заложено дидактические, воспитательные и развивающие цели уроков, типы уроков и методы обучения на них, оснащение уроков наглядными пособиями, планов изложения нового материала и практические задания. Дидактическая цель урока во многом определяет содержание темы, которую предстоит рассмотреть на уроке.

Дидактическая цель на теоретическом уроке «Бухгалтерские счета» такова: формирование условий для усвоения знаний о бухгалтерских счетах, об их назначении и структуре. Исходя из этого, студент должен иметь представление: о счетах бухгалтерского учета: об активных, пассивных и активно-пассивных счетах. Знать строение бухгалтерских счетов. Уметь: осмысленно и полностью воспроизводить материал и уметь отражать бухгалтерские записи на счетах бухгалтерского учета.

В поурочном плане предусматривается воспитательная цель: воспитывать сознательное, добросовестное отношение к труду, прививать интерес к будущей профессии – на теоретических уроках, (а на практических воспитывать такие качества личности как аккуратность, внимательность, наблюдательность, четкость и точность в работе).

А так же развивающие цели: развитие познавательных интересов, формирование умений работать в режиме коллективной мозговой деятельности – на теоретических уроках, (на практических занятиях – студенты формируют экономические навыки в работе).

При выборе типа урока рекомендуется исходя из объема учебного материала и связи предшествующей темы с текущей. Поэтому теоретические уроки проводятся комбинированные.

Метод обучения зависит как от специфики темы, так и от подготовленности студентов.

Как один из возможных методов можно использовать контекстное обучение − форма активного обучения, ориентированная на профессиональную подготовку студентов и реализуемая посредством системного использования профессионального контекста, постепенного насыщения учебного процесса элементами профессиональной деятельности.

Нужно подчеркнуть необходимость межпредметных и междисциплинарных преемственных связей.

Изучение темы основано на знаниях, полученных студентами на уроках по ранее пройденным темам.

Таким образом, применение контекстного обучения позволит в наибольшей степени реализовать принцип учета внутрипредметных связей и на будущее нацелить межпредметную связь при изложении нового материала, активизировать работу студентов и добиться лучшего усвоения ими нового материала на уроках. А для этого на предшествующем уроке нужно в самостоятельной работе указать темы для повторения.

С целью реализации принципа наглядности, воспитания в процессе обучения связи с жизнью, профессиональной направленности, с целью расширения кругозора студентов, рекомендуется на уроках использовать наглядные пособия и технические средства. Студенты получают раздаточный материал.

Здесь нужно увязать содержание бухгалтерского баланса со счетами бухгалтерского учета. Статьи баланса это не что иное, как отдельные счета бухгалтерского учета. Что отражается в активе баланса, учитывается на активных счетах, что в пассиве – на пассивных счетах, а что в активе и пассиве одновременно на активных и активно-пассивных счетах.

Систематизация знаний с целью выработки умений и навыков осуществляется в ходе изложения материала путем решения проблемных ситуаций и обобщение в форме беседы. Это превращает знания в умения и навыки. После чего можно проводить практическое занятие, посредством которых формируются умения или вырабатываются навыки.

После изложение материала производится закрепление нового материала путем написания бухгалтерского диктанта, на котором принимают участие все студенты.

Бухгалтерский диктант

1. Бухгалтерский счет – это способ экономической группировки, текущего учета и контроля, за состоянием и движением хозяйственных средств, источников, хозяйственных процессов и их результатов.

2. По отношению к бухгалтерскому балансу или по структуре счета бывают активными, пассивными и активно-пассивными.

3. Счет считается открытым, если на нем записано название счета и начальное сальдо

4. Как вывести конечный остаток на пассивных счетах? Сальдо начальное кредитовое + Кредитовый оборот – Дебетовый оборот

5. Как вывести конечный остаток на активных счетах? Сальдо начальное дебетовое + Дебетовый оборот – Кредитовый оборот

6. На активных счетах начальное сальдо отражается по дебету счета

7. На пассивных счетах начальное сальдо отражается по кредиту счета

Подведение итогов урока преподаватель анализирует учебную работу всей группы, где отмечаются, что нового узнали на уроке, достигнута ли цель занятия, отмечается качественная деятельность каждого студента на уроке.

При подведении итогов уроков оценивается общая обстановка и творческая активность студентов на уроках.

Затем выдается самостоятельная работа. Оно заключается в изучении конспекта и материала по учебникам.

Ход урока по этапам представлен в таблице 1, в которой описаны дидактические задачи урока и время на них отведенное, тезисы содержания учебного материала, методы и методические приемы, средства обучения, а также этапы деятельности обучающихся.

Таблица 1

|

Дидактические задачи |

Время (мин) |

Тезисы содержания учебного материала |

Методы и метод. Приемы |

Средства обучения |

Деят-ть учащихся |

|

Организационный момент |

2 мин |

Проверка отсутствующих, готовность аудитории к уроку. |

|

|

1. Приветствие преподавателя.

|

|

Проверка домашнего задания. |

20 мин. |

Опрос |

|

Экран, мультимедийный проектор |

Дают ответы на поставленные вопросы |

|

Мотивация деятельности обучаемых на уроке |

3 мин. |

Объявление темы и целей урока. Данная тема, необходима для изучения в будущем профессиональных модулей. Без знания этой темы нельзя стать в будущем бухгалтером - специалистом. |

беседа |

|

Слушают, активизиру-ются на работу |

|

Изучение нового материала |

30 мин. |

Понятие о счетах бухгалтерского учета. Счета бухгалтерского учета, их назначение и строение. Характеристика активного счета. Характеристика пассивного счета. |

Объяснительно-иллюстративный |

· Экран, мультимедийный проектор, Доска; · Схемы; · План счетов бух. Учета |

Слушают, обдумывают получают информацию |

|

Мотивация |

2 мин. |

Учащимся необходимо внимательно прочитать пройденный материал в учебнике, и затем устно ответить на вопросы. |

|

|

Слушают, обдумывают |

|

Обобщение и систематизация нового изученного материала |

12 мин. |

Содержание изучаемого материала. |

Работа с планом счетов бух. учета, конспектирование. |

Схемы; План счетов бух. Учета |

Читают, анализируют, отвечают на вопросы, конспекти-руют |

|

Закрепление изученного материала |

10 мин. |

Формулировка выводы всех предшествующих обсуждений. Выяснение того, насколько правильно и глубоко группа усвоила знания. Бухгалтерский диктант |

Беседа |

|

Отвечают письменно на вопросы, обдумывают свои ответы |

|

Подведение итогов урока |

8 мин. |

Анализ и оценка работы учащихся. Выставление оценок. |

|

|

Задают вопросы по новой теме |

|

Задание на дом |

3 мин. |

Изучить понятие, сущность и строение счетов бухгалтерского учета; Решить задачи |

|

|

|

Для лучшего усвоения новой темы учащимся предлагается ознакомиться с наглядным материалом, представленным ниже на рисунках Данные рисунки кратко излагают суть материала урока.

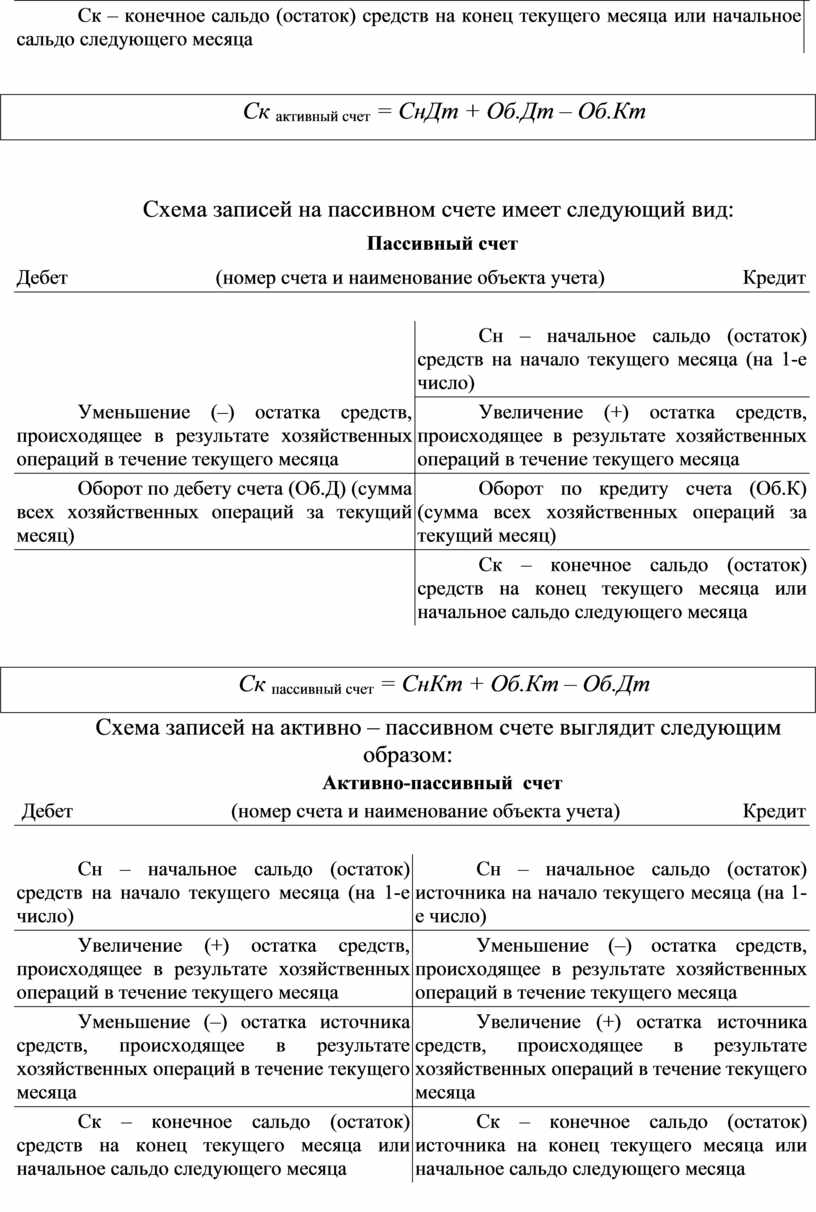

Схема записей на активном счете имеет следующий вид:

|

Активный счет |

|

|

Дебет (номер счета и наименование объекта учета) Кредит |

|

|

|

|

|

Сн – начальное сальдо (остаток) средств на начало текущего месяца (на 1-е число) |

|

|

Увеличение (+) остатка средств, происходящее в результате хозяйственных операций в течение текущего месяца |

Уменьшение (–) остатка средств, происходящее в результате хозяйственных операций в течение текущего месяца |

|

Оборот по дебету счета (Об.Дт) (сумма всех хозяйственных операций за текущий месяц) |

Оборот по кредиту счета (Об.Кт) (сумма всех хозяйственных операций за текущий месяц) |

|

Ск – конечное сальдо (остаток) средств на конец текущего месяца или начальное сальдо следующего месяца |

|

Ск активный счет = СнДт + Об.Дт – Об.Кт

Схема записей на пассивном счете имеет следующий вид:

|

Пассивный счет |

|

|

Дебет (номер счета и наименование объекта учета) Кредит |

|

|

|

|

|

|

Сн – начальное сальдо (остаток) средств на начало текущего месяца (на 1-е число) |

|

Уменьшение (–) остатка средств, происходящее в результате хозяйственных операций в течение текущего месяца |

Увеличение (+) остатка средств, происходящее в результате хозяйственных операций в течение текущего месяца |

|

Оборот по дебету счета (Об.Д) (сумма всех хозяйственных операций за текущий месяц) |

Оборот по кредиту счета (Об.К) (сумма всех хозяйственных операций за текущий месяц) |

|

|

Ск – конечное сальдо (остаток) средств на конец текущего месяца или начальное сальдо следующего месяца |

Ск пассивный счет = СнКт + Об.Кт – Об.Дт

Схема записей на активно – пассивном счете выглядит следующим образом:

|

Активно-пассивный счет |

|

|

Дебет (номер счета и наименование объекта учета) Кредит |

|

|

|

|

|

Сн – начальное сальдо (остаток) средств на начало текущего месяца (на 1-е число) |

Сн – начальное сальдо (остаток) источника на начало текущего месяца (на 1-е число) |

|

Увеличение (+) остатка средств, происходящее в результате хозяйственных операций в течение текущего месяца |

Уменьшение (–) остатка средств, происходящее в результате хозяйственных операций в течение текущего месяца |

|

Уменьшение (–) остатка источника средств, происходящее в результате хозяйственных операций в течение текущего месяца |

Увеличение (+) остатка источника средств, происходящее в результате хозяйственных операций в течение текущего месяца |

|

Ск – конечное сальдо (остаток) средств на конец текущего месяца или начальное сальдо следующего месяца |

Ск – конечное сальдо (остаток) источника на конец текущего месяца или начальное сальдо следующего месяца |

Задача 1.

Укажите какие это счета активные, пассивные или активно-пассивные:

1. 10 «Материалы»

2. 60 «Расчеты с поставщиками и подрядчиками»

3. 51 «Расчетный счет»

4. 50 «Касса»

5. 70 «Расчеты с персоналом по оплате труда»

6. 43 «Готовая продукция»

7. 76 «Расчеты с разными дебиторами и кредиторами»

8. 80 «Уставный капитал»

9. 71 «Расчеты с подотчетными лицами»

10. 99 «Прибыли и убытки»

11. 01 «Основные средства»

План-конспект урока (практическое занятие).

Тема раздела: Счета и двойная запись

Тема урока: Открытие счетов бухгалтерского учета.

Цели урока:

1. Повторить строение бухгалтерского баланса.

2. Повторить понятие, сущность и строение счетов бухгалтерского учета.

3. Закрепить материал, отражающий порядок отражения операций на активных, пассивных и активно-пассивных счетах.

Тип урока: контрольно-проверочный.

Раздаточный материал: задачи, карточки с вопросами на закрепление пройденного материала.

Ход урока

1. Мотивация деятельности обучаемых на уроке.

2. Проверочная письменная работа.

В процессе изучения темы «Бухгалтерские счета» весьма важным фактором в деле усвоения учебного материала является практическое обучение студентов. Известно, что только соединение теоретического обучения с практическим обеспечит подготовку квалифицированных учетных работников, способных самостоятельно и правильно вести учет и осуществлять контроль хозяйственной деятельности организаций.

Практические занятия готовят студентов к самостоятельному решению вопросов, возникших в работе бухгалтера. Они развивают у студентов инициативу и способствуют воспитанию чувства ответственности за выполнение порученной работы.

Для проведения практического занятия по теме «Счета бухгалтерского учета» задание составлено с учетом обучения от простого к сложному от известного к изучаемому. На предшествующих занятиях студенты составляли бухгалтерский баланс, а на данном уроке на основе его они должны открыть счета бухгалтерского учета. После открытия счетов необходимо сравнить итоги по дебету всех активных, пассивных и активно-пассивных счетов с валютой баланса если они сходятся, то открытие счетов бухгалтерского учета было сделано правильно.

На практическом занятии студенты должны приобрести умение и навыки по открытию счетов бухгалтерского учета, а так же закрепить знания, что отражается на счетах активных, пассивных и активно-пассивных.

В начале занятия необходимо провести проверку готовности студентов к выполнению практического задания с этой целью проводится фронтальный опрос по следующим вопросам:

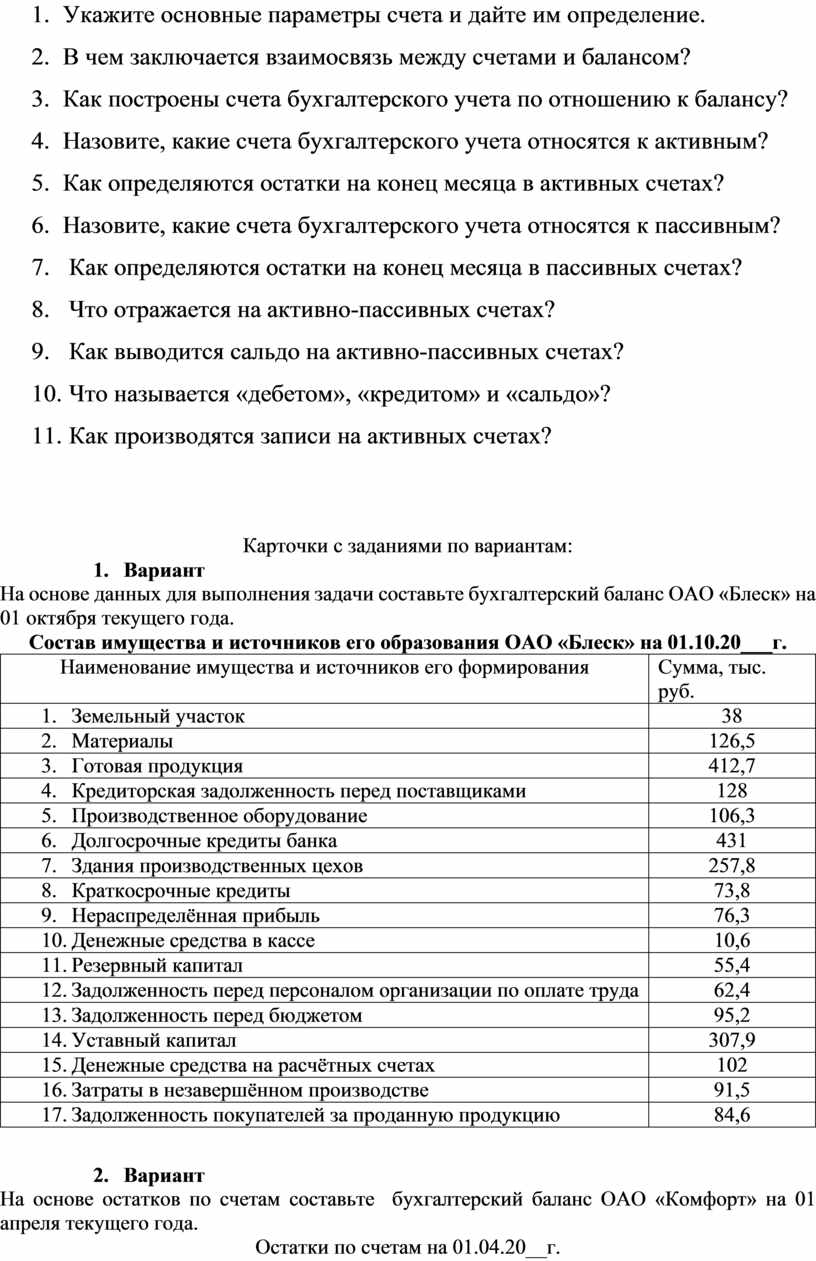

1. Дайте определение счетов бухгалтерского учета.

2. Каково значение счетов бухгалтерского учета?

3. Что такое «счет открыт»?

4. Укажите основные параметры счета и дайте им определение.

5. В чем заключается взаимосвязь между счетами и балансом?

6. Как построены счета бухгалтерского учета по отношению к балансу?

7. Назовите, какие счета бухгалтерского учета относятся к активным?

8. Как определяются остатки на конец месяца в активных счетах?

9. Назовите, какие счета бухгалтерского учета относятся к пассивным?

10. Как определяются остатки на конец месяца в пассивных счетах?

11. Что отражается на активно-пассивных счетах?

12. Как выводится сальдо на активно-пассивных счетах?

13. Что называется «дебетом», «кредитом» и «сальдо»?

14. Как производятся записи на активных счетах?

Карточки с заданиями по вариантам:

1. Вариант

На основе данных для выполнения задачи составьте бухгалтерский баланс ОАО «Блеск» на 01 октября текущего года.

Состав имущества и источников его образования ОАО «Блеск» на 01.10.20___г.

|

Наименование имущества и источников его формирования |

Сумма, тыс. руб. |

|

1. Земельный участок |

38 |

|

2. Материалы |

126,5 |

|

3. Готовая продукция |

412,7 |

|

4. Кредиторская задолженность перед поставщиками |

128 |

|

5. Производственное оборудование |

106,3 |

|

6. Долгосрочные кредиты банка |

431 |

|

7. Здания производственных цехов |

257,8 |

|

8. Краткосрочные кредиты |

73,8 |

|

9. Нераспределённая прибыль |

76,3 |

|

10. Денежные средства в кассе |

10,6 |

|

11. Резервный капитал |

55,4 |

|

12. Задолженность перед персоналом организации по оплате труда |

62,4 |

|

13. Задолженность перед бюджетом |

95,2 |

|

14. Уставный капитал |

307,9 |

|

15. Денежные средства на расчётных счетах |

102 |

|

16. Затраты в незавершённом производстве |

91,5 |

|

17. Задолженность покупателей за проданную продукцию |

84,6 |

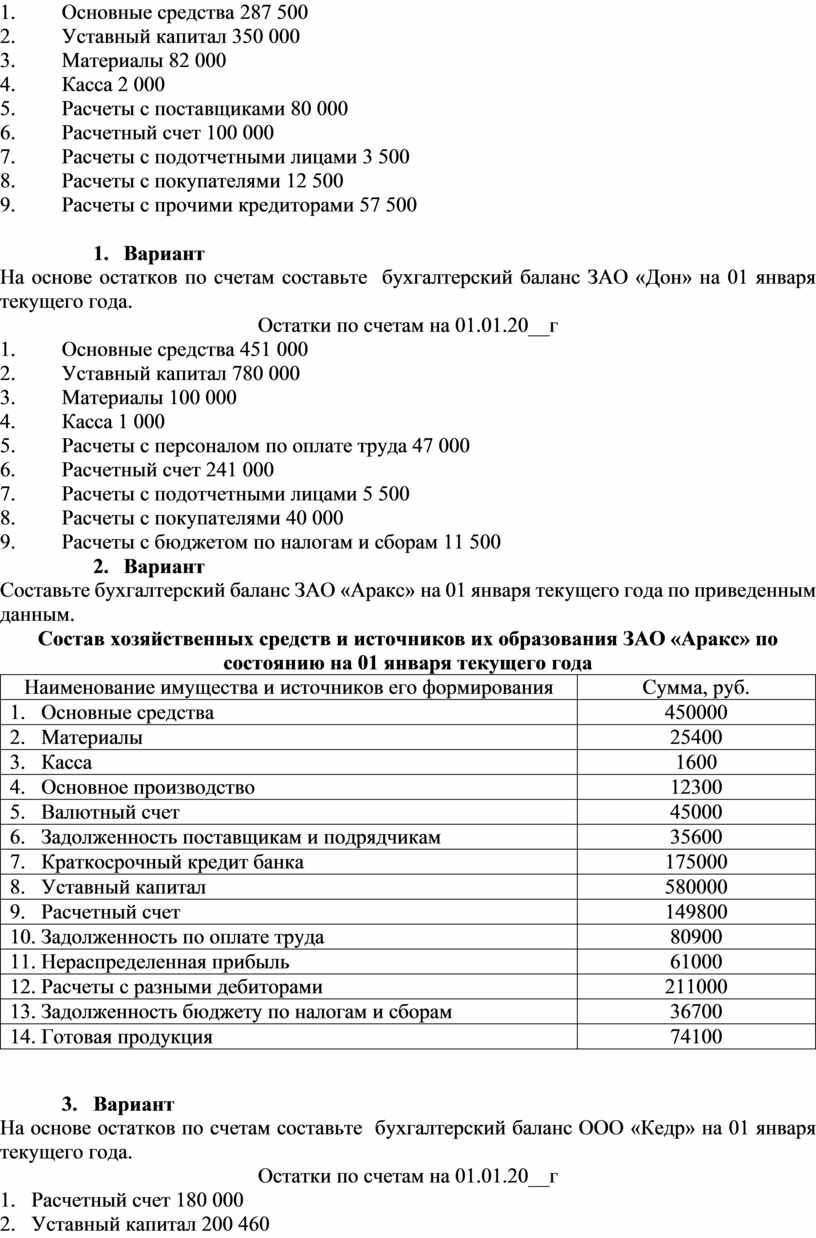

2. Вариант

На основе остатков по счетам составьте бухгалтерский баланс ОАО «Комфорт» на 01 апреля текущего года.

Остатки по счетам на 01.04.20__г.

1. Основные средства 287 500

2. Уставный капитал 350 000

3. Материалы 82 000

4. Касса 2 000

5. Расчеты с поставщиками 80 000

6. Расчетный счет 100 000

7. Расчеты с подотчетными лицами 3 500

8. Расчеты с покупателями 12 500

9. Расчеты с прочими кредиторами 57 500

3. Вариант

На основе остатков по счетам составьте бухгалтерский баланс ЗАО «Дон» на 01 января текущего года.

Остатки по счетам на 01.01.20__г

1. Основные средства 451 000

2. Уставный капитал 780 000

3. Материалы 100 000

4. Касса 1 000

5. Расчеты с персоналом по оплате труда 47 000

6. Расчетный счет 241 000

7. Расчеты с подотчетными лицами 5 500

8. Расчеты с покупателями 40 000

9. Расчеты с бюджетом по налогам и сборам 11 500

4. Вариант

Составьте бухгалтерский баланс ЗАО «Аракс» на 01 января текущего года по приведенным данным.

Состав хозяйственных средств и источников их образования ЗАО «Аракс» по состоянию на 01 января текущего года

|

Наименование имущества и источников его формирования |

Сумма, руб. |

|

1. Основные средства |

450000 |

|

2. Материалы |

25400 |

|

3. Касса |

1600 |

|

4. Основное производство |

12300 |

|

5. Валютный счет |

45000 |

|

6. Задолженность поставщикам и подрядчикам |

35600 |

|

7. Краткосрочный кредит банка |

175000 |

|

8. Уставный капитал |

580000 |

|

9. Расчетный счет |

149800 |

|

10. Задолженность по оплате труда |

80900 |

|

11. Нераспределенная прибыль |

61000 |

|

12. Расчеты с разными дебиторами |

211000 |

|

13. Задолженность бюджету по налогам и сборам |

36700 |

|

14. Готовая продукция |

74100 |

5. Вариант

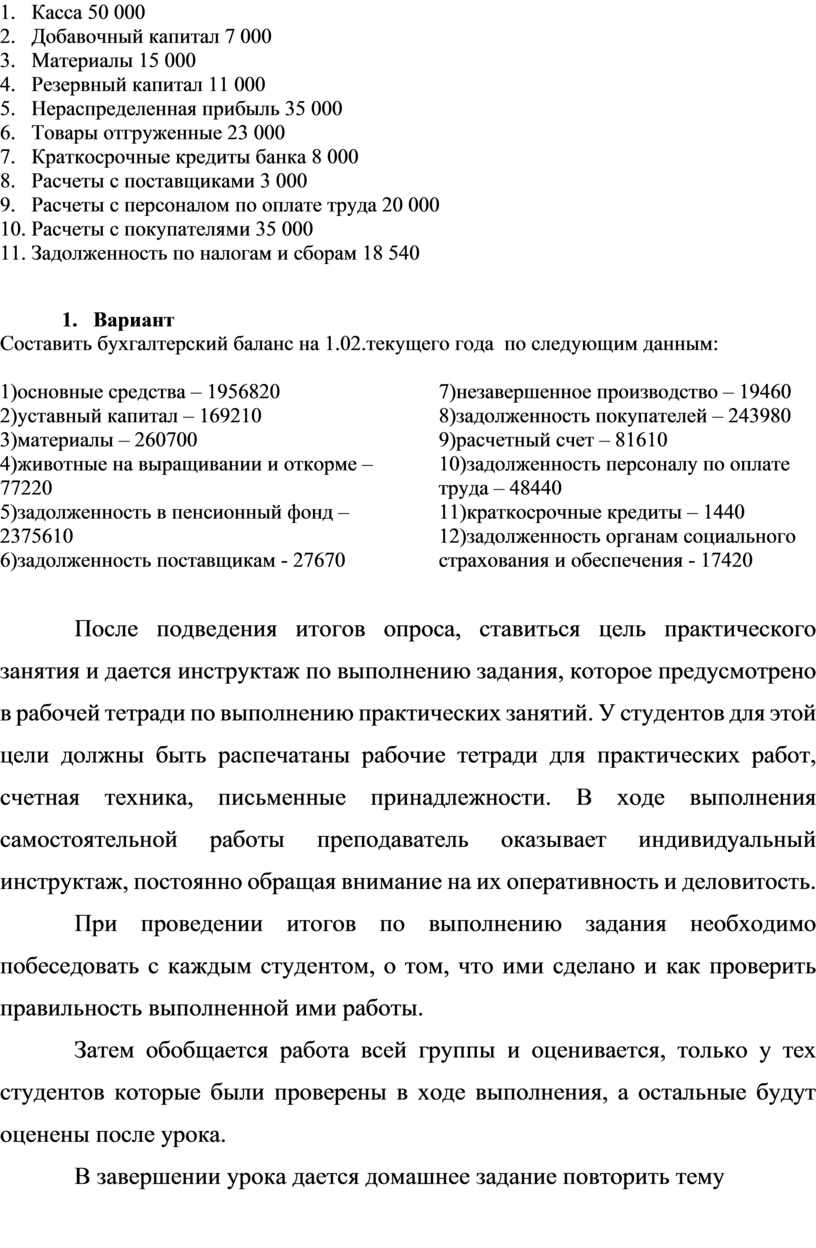

На основе остатков по счетам составьте бухгалтерский баланс ООО «Кедр» на 01 января текущего года.

Остатки по счетам на 01.01.20__г

1. Расчетный счет 180 000

2. Уставный капитал 200 460

3. Касса 50 000

4. Добавочный капитал 7 000

5. Материалы 15 000

6. Резервный капитал 11 000

7. Нераспределенная прибыль 35 000

8. Товары отгруженные 23 000

9. Краткосрочные кредиты банка 8 000

10. Расчеты с поставщиками 3 000

11. Расчеты с персоналом по оплате труда 20 000

12. Расчеты с покупателями 35 000

13. Задолженность по налогам и сборам 18 540

6. Вариант

Составить бухгалтерский баланс на 1.02.текущего года по следующим данным:

1)основные средства – 1956820

2)уставный капитал – 169210

3)материалы – 260700

4)животные на выращивании и откорме – 77220

5)задолженность в пенсионный фонд – 2375610

6)задолженность поставщикам - 27670

7)незавершенное производство – 19460

8)задолженность покупателей – 243980

9)расчетный счет – 81610

10)задолженность персоналу по оплате труда – 48440

11)краткосрочные кредиты – 1440

12)задолженность органам социального страхования и обеспечения - 17420

После подведения итогов опроса, ставиться цель практического занятия и дается инструктаж по выполнению задания, которое предусмотрено в рабочей тетради по выполнению практических занятий. У студентов для этой цели должны быть распечатаны рабочие тетради для практических работ, счетная техника, письменные принадлежности. В ходе выполнения самостоятельной работы преподаватель оказывает индивидуальный инструктаж, постоянно обращая внимание на их оперативность и деловитость.

При проведении итогов по выполнению задания необходимо побеседовать с каждым студентом, о том, что ими сделано и как проверить правильность выполненной ими работы.

Затем обобщается работа всей группы и оценивается, только у тех студентов которые были проверены в ходе выполнения, а остальные будут оценены после урока.

В завершении урока дается домашнее задание повторить тему

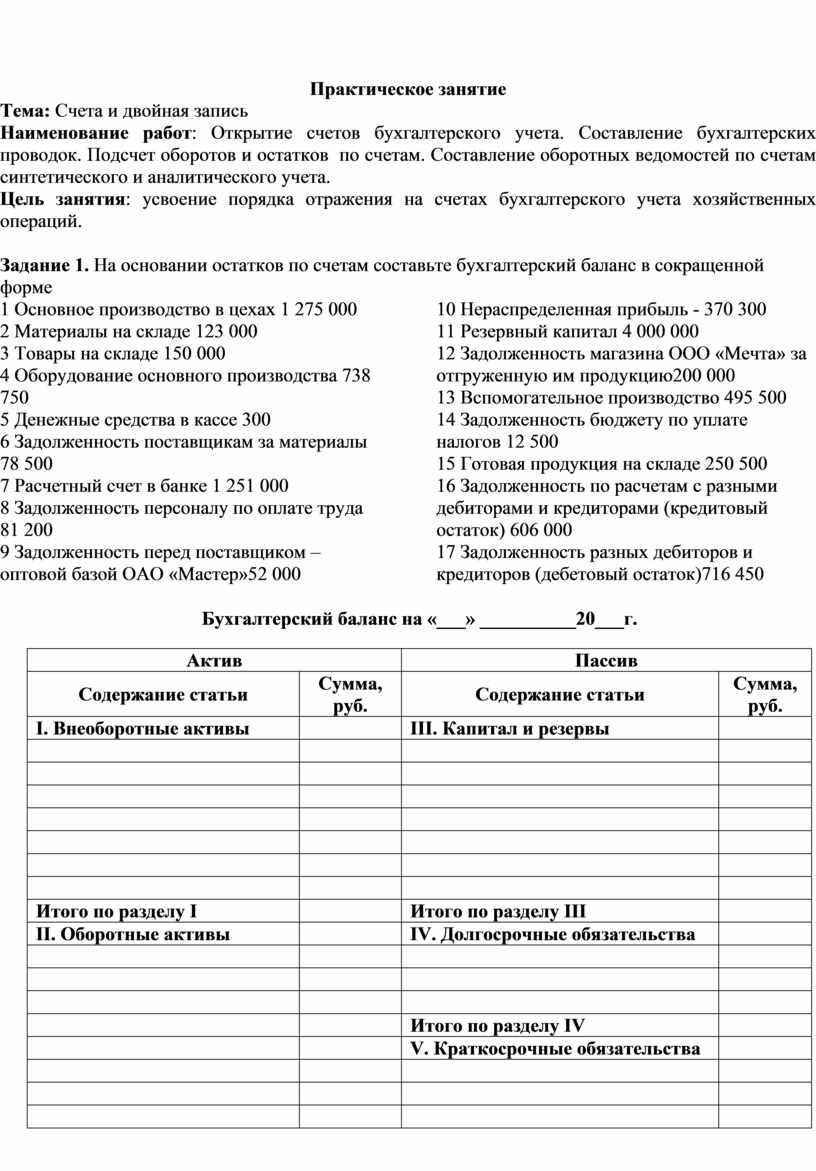

Практическое занятие

Тема: Счета и двойная запись

Наименование работ: Открытие счетов бухгалтерского учета. Составление бухгалтерских проводок. Подсчет оборотов и остатков по счетам. Составление оборотных ведомостей по счетам синтетического и аналитического учета.

Цель занятия: усвоение порядка отражения на счетах бухгалтерского учета хозяйственных операций.

Задание 1. На основании остатков по счетам составьте бухгалтерский баланс в сокращенной

форме

1 Основное производство в цехах 1 275 000

2 Материалы на складе 123 000

3 Товары на складе 150 000

4 Оборудование основного производства 738 750

5 Денежные средства в кассе 300

6 Задолженность поставщикам за материалы 78 500

7 Расчетный счет в банке 1 251 000

8 Задолженность персоналу по оплате труда 81 200

9 Задолженность перед поставщиком – оптовой базой ОАО «Мастер»52 000

10 Нераспределенная прибыль - 370 300

11 Резервный капитал 4 000 000

12 Задолженность магазина ООО «Мечта» за отгруженную им продукцию200 000

13 Вспомогательное производство 495 500

14 Задолженность бюджету по уплате налогов 12 500

15 Готовая продукция на складе 250 500

16 Задолженность по расчетам с разными дебиторами и кредиторами (кредитовый остаток) 606 000

17 Задолженность разных дебиторов и кредиторов (дебетовый остаток)716 450

Бухгалтерский баланс на «___» __________20___г.

|

Актив |

Пассив |

||

|

Содержание статьи |

Сумма, руб. |

Содержание статьи |

Сумма, руб. |

|

I. Внеоборотные активы |

|

III. Капитал и резервы |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Итого по разделу I |

|

Итого по разделу III |

|

|

II. Оборотные активы |

|

IV. Долгосрочные обязательства |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Итого по разделу IV |

|

|

|

|

V. Краткосрочные обязательства |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

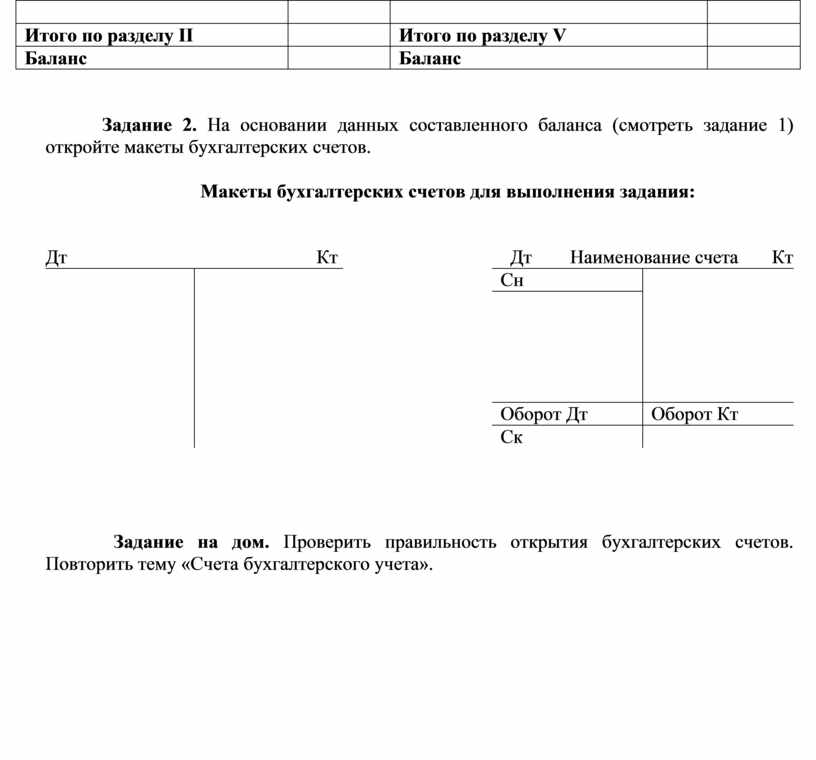

Итого по разделу II |

|

Итого по разделу V |

|

|

Баланс |

|

Баланс |

|

Задание 2. На основании данных составленного баланса (смотреть задание 1) откройте макеты бухгалтерских счетов.

Макеты бухгалтерских счетов для выполнения задания:

Дт Кт Дт Наименование счета Кт

|

|

|

|

Сн |

|

|

|

||||

|

Оборот Дт |

Оборот Кт |

|||

|

Ск |

|

Задание на дом. Проверить правильность открытия бухгалтерских счетов. Повторить тему «Счета бухгалтерского учета».

Список литературы

1. Основы бухгалтерского учета: учебник/ В.М.Богаченко, Н.А.Кириллова.-Ростов н/Д: Феникс, 2024.- 334с.

2. Основы бухгалтерского учета: сборник задач: уучебно-практическое пособие/В.М. Богаченко, Н.А. Кириллова. – Ростов н/Д: Феникс, 2022. – 253 с.

3. Основы бухгалтерского учета: рабочая тетрадь: /В.М. Богаченко, Н.А. Кириллова. – Ростов н/Д: Феникс, 2022 – 124 с.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.