УСОВЕРШЕНСТВОВАНИЕ СИСТЕМЫ ДОКУМЕНТООБОРОТА В СФЕРЕ ПЛАНИРОВАНИЕ НА ОАО «ЗАВОД «НЕФТЕПРОММАШ»

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

«ТЮМЕНСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ»

ИНСТИТУТ ПРАВА, ЭКОНОМИКИ И УПРАВЛЕНИЯ

|

|

Допущено к защите в ГАК Заведующий кафедрой

|

ВЫПУСКНАЯ КВАЛИФИКАЦИОННАЯ РАБОТА

УСОВЕРШЕНСТВОВАНИЕ СИСТЕМЫ ДОКУМЕНТООБОРОТА В СФЕРЕ ПЛАНИРОВАНИЕ НА ОАО «ЗАВОД «НЕФТЕПРОММАШ»

Выполнила

студентка 5 курса

Очной формы обучения

Научный руководитель

к.с.н., доц.

Рецензент

СОДЕРЖАНИЕ

|

ВВЕДЕНИЕ |

4 |

|

|

ГЛАВА 1. |

ПЛАНИРОВАНИЕ НА ПРЕДПРИЯТИИ И ОРГАНИЗАЦИЯ ДОКУМЕНТООБОРОТА |

6 |

|

1.1. |

Планирование на предприятии, его функции и задачи |

6 |

|

1.2. |

Характеристика документооборота: основные понятия, виды документооборота, способы организации документооборота |

7 |

|

1.2.1. |

Характеристика и основные понятия документооборота |

7 |

|

1.2.2. |

Виды документооборота |

8 |

|

1.2.3. |

Способы организации документооборота |

9 |

|

ГЛАВА 2. |

ОАО «ЗАВОД «НЕФТЕПРОММАШ»: ОБЩАЯ ХАРАКТЕРИСТИКА И АНАЛИЗ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ |

12 |

|

2.1. |

Финансово-хозяйственная деятельность ОАО "Завод "Нефтепроммаш" |

12 |

|

2.1.1. |

Современное состояние ОАО «Завод «Нефтепроммаш» |

12 |

|

2.1.2. |

Характеристика внешней среды ОАО «Завод «Нефтепроммаш» |

17 |

|

2.1.3. |

Анализ конкурентов компании ОАО Завод «Нефтепроммаш» |

19 |

|

2.1.4. |

Внутренняя среда деятельности ОАО «Завод «Нефтепроммаш» |

21 |

|

2.2. |

Анализ финансово-экономических показателей |

23 |

|

ГЛАВА 3. |

ОРГАНИЗАЦИЯ ПРОЦЕССА ПЛАНИРОВАНИЯ И ЕГО ДОКУМЕНТООБОРОТА НА ОАО «ЗАВОД «НЕФТЕПРОММАШ» |

41 |

|

3.1. |

Описание процесса планирования на ОАО «Завод «Нефтепроммаш» |

41 |

|

3.1.1. |

Ответственность руководителей при процессе планирования |

41 |

|

3.1.2. |

Планирование производства |

46 |

|

3.1.3. |

Изменения и дополнения к плану производства |

48 |

|

3.1.4. |

Формирование плана по производственным участкам |

49 |

|

3.1.5. |

Организация процесса производства |

50 |

|

3.1.6. |

Контроль процесса производства |

50 |

|

3.2. |

Усовершенствование документооборота в сфере планирования на ОАО «Завод «Нефтепроммаш» |

53 |

|

3.2.1. |

Внедрение 1С 8.2. на ОАО «Завод «Нефтепроммаш» |

53 |

|

3.2.1.1. |

Работа в режиме тонкого клиента и веб-клиента |

53 |

|

3.2.1.2. |

Расширение возможностей по управлению отчетами для разработчиков и пользователей |

54 |

|

3.2.1.3. |

Расширение состава инструментов разработчика для оптимизации прикладных решений |

55 |

|

3.2.1.4. |

Новый дизайн интерфейса |

55 |

|

3.2.1.5. |

Прочие новые возможности |

56 |

|

3.2.1.6. |

Методические материалы документооборота при переходе на 1С 8.2. на предприятии |

57 |

|

3.2.2. |

Мероприятие и планы по усовершенствованию системы |

58 |

|

ЗАКЛЮЧЕНИЕ |

63 |

|

|

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ |

67 |

|

|

ПРИЛОЖЕНИЯ |

69 |

|

ВВЕДЕНИЕ

Тема актуальна для производственных предприятий внедряющих 1С 8.2. (управленческий учет), т.к. в ней описывается процесс планирования и его документооборота, который в дальнейшем может внедряться на других производственных предприятиях. Усовершенствование системы документооборота позволяет предприятию упростить, ускорить процесс планирования.

Объектом дипломной работы является ОАО «Завод «Нефтепроммаш».

Предметом дипломной работы является документооборот в сфере планирования.

В научной литературе планированию предприятия уделяется достаточно много внимания. Формированию теории по документообороту в сфере планирования, его совершенствованию и развитию способствовали научные труды Афитова Э.Ф., Бухалкова М.И., Ильина А.И., Кобец Е.А., Любанова Т.П., Мясоедова Л.В., Олейникова Ю.А., Новицкого Н.И., Пашуто В.П.

Цель данной работы – усовершенствование системы документооборота в сфере планирования.

Основные задачи:

· Изучение теоретической части данной проблемы;

· Ознакомление с характеристиками предприятия, его основным производством;

· Изучение среды предприятия, как внутренней так и внешней;

· Описание конкурентных преимуществ ОАО «Завод «Нефтепроммаш» перед другими организациями;

· Анализ финансово-экономических показателей;

· Описание процесса планирования на ОАО «Завод «Нефтепроммаш»;

· Написание мероприятий и планов по усовершенствованию системы документооборота при переходе на 1С 8.2. на заводе.

В первой главе проанализированы вопросы планирования на предприятии, его функции и задачи, характеристику документооборота: основные понятия, виды документооборота, способы организации.

Во второй главе описана краткая характеристика ОАО «Завод «Нефтепроммаш», рассмотрена и изучена организационная структура предприятия. Описана характеристика внешней и внутренней среды ОАО «Завод «Нефтепроммаш». Проведен анализ конкурентов компании ОАО «Завод «Нефтепроммаш», анализ финансово-экономических показателей.

В третьей главе описан процесс планирования на ОАО «Завод «Нефтепроммаш», в котором прописано:

· Ответственность руководителей при процессе планирования;

· Планирование производства;

· Изменения и дополнения к плану производства;

· Формирование плана по производственным участкам;

· Организация процесса производства;

· Контроль процесса производства.

Описаны усовершенствования документооборота в сфере планирования на ОАО «Завод «Нефтепроммаш». В 1С 7.7. формировалась база всей номенклатуры производимой продукции, для ее дальнейшего интегрирования в 1С 8.2. Описаны все преимущества 1С 8.2. по сравнению с 1С 7.7.

ГЛАВА 1. ПЛАНИРОВАНИЕ НА ПРЕДПРИЯТИИ И ОРГАНИЗАЦИЯ ДОКУМЕНТООБОРОТА.

1.1. Планирование на предприятии, его функции и задачи.

Планирование разрабатывает и корректирует планы, которые предвидят, обосновывают, конкретизируют и описывают деятельности хозяйственного объекта на перспективу.[9, стр.69] Планирование в компании поэтапно охватывает работу людей и направленность ресурсов (материальных и финансовых), которые нацелены на получение окончательного результата. Силу приказа для указанных в нем лиц и структурных единиц, имеет утвержденный руководителем план [29]. В нем четко и подробно описываются:

· Какие цели деятельности компания преследует, его структуры на плановый период времени;

· средства достижения цели (финансовые, материальные и трудовые);

· Установленные правила и сроки, связывающие цели и средства по этапам на весь период действия плана;

· Выполненные работы, их сроки и этапы;

· План по срокам и видам работ и его исполнители;

· методы, этапы и средства контроля выполнения плана.

При использовании методов планирования строится система хозяйственного управления и регулирования деятельности компании. Когда завершается один этап работы следует начало следующего этапа. Только с помощью планирования можно связать эти этапы. Планирование, способствует достижению цели при сбалансированном и последовательном выполнении всех производственных операций.

1.2.Характеристика документооборота: основные понятия, виды документооборота, способы организации документооборота

1.2.1.Характеристика и основные понятия документооборота

В процессе деятельности предприятие получает и обрабатывает большое количество различных документов. Разработанный график документооборота, утвержденный приказ руководителя компании определяет последовательность их обработки и движения на предприятии с момента создания или получения до сдачи в архив. График документооборота обязательно должен быть связан с учетной политикой, которая принята на предприятии.

Документооборот - это движение документов на предприятии от их создания или получения от других организаций до обработки и передачи в архив, принятия к учету [17].

Документооборот бывает: входящим (документы предоставляют другие организации), исходящим (составленные документы предназначены для внешних пользователей) и внутреннего назначения (подготовленные работниками данной организации для собственных нужд)[18, стр.59].

График документооборота оформляется в виде схемы или списка работ, структурированной таблицы для создания, тщательной проверки и обработки документов, которые выполняются каждым подразделением компании, всеми исполнителями с взаимосвязями и сроками выполнения работ.

Работники внутренних подразделений компании заполняют и передают документы, которые по графику документооборота относятся к сфере их деятельности. Все исполнители работы получает выписку из графика, в которой перечисляются документы, относящиеся к сфере деятельности исполнителя, и сроки их предоставления в различные подразделения предприятия.

Лица, подписавшие документ несут ответственность за соблюдение и выполнения графика документооборота, качественное заполнение (составление) документов, достоверность информации, которые содержатся в них.

Главный бухгалтер контролирует, как соблюдают исполнители графика документооборота по предприятию.

Главный бухгалтера фирмы, так же занимается организацией документооборота. Функции, который он должен выполнять разработку правил документооборота и технологии обработки учетной информации, которые представлены в виде графика документооборота. Назначение графика заключается в осуществление систематического контроля за составлением и сроками прохождения первичных сводных документов между отдельными подразделениями, которые передают их в бухгалтерию. Они подвергаются полной проверке и глубокому контролю в виде арифметической проверки. Происходит необходимая группировка их в процессе обработки в учетных регистрах и составляются нужные формы отчетности, устанавливаются законность и целесообразность зафиксированных в них хозяйственных операций, [18, стр.24].

1.2.2.Виды документооборота

В зависимости от характера хозяйственных операций организаций, для которых производится перемещение и учет первичных документов, выделяют следующие виды документооборота:

1) Управленческий. Включает этапы сбора, достоверных и наглядных управленческих отчетов, на основе которых осуществляется принятие стратегических решений, анализа и обобщения информации для составления оперативных и контроль над их своевременным исполнением;

2) Финансовый. Охватывает все операции на производстве и позволяет организации управлять документацией (договорами, корреспонденцией, плановыми и аналитическими отчетами, нормативно-законодательными актами и т.д.), которые участвуют в бизнес-процессах;

3) Кадровый. Подразумевает сбор и регистрацию информации, которая связанна с учетом кадров организации: изменении должности и увольнении сотрудников, переводе, о приеме, штатных расписаниях, прогулах и дисциплинарных взысканиях, графиках отпусков, должностных инструкциях и т.д.

4) Технический. Информационные потоки координируются для подготовки и поддержки жизненного цикла проектной документации (создания, оформления, согласования, утверждения, внесения поправок и архивирования);

5) Архивный. Обеспечивает в процессе делопроизводства своевременную передачу документов на архивное хранение и их учет согласно номенклатуре дел. Она пересматривается ежегодно[24, стр.93].

1.2.3.Способы организации документооборота

Существуют следующие способы учета документации:

1) Бумажный. Означает, что все финансово-хозяйственные операции отражаются в документах. Операции оформляются только на бумажном носителе, но должны указываться обязательные реквизиты и удостоверяются подписями составителей. Для этого необходимо потратить достаточно денежных средств и существенного количества времени на создание, обращение и хранение документации. Возможен риск безвозвратной утраты документа в случае уничтожения материального носителя.

2) Электронный. Подразумевает, что все бизнес-процессы регистрируются в документах, не имеющих оригинала на бумажном носителе, они хранятся только электронном виде. Для обеспечения документов юридической силой применяются электронно-цифровые подписи. Они защищают от плагиата и искажения документации. Такой способ учета позволяет уменьшать время на создание документов и усилить контроль над их перемещением.

3) Смешанный. Предполагает, что согласование и утверждение документов осуществляется в бумажном виде, а с помощью компьютеров выполняется подготовка и передача между структурными подразделениями или работниками. Оригинал документа на бумажном носителе имеет юридическую силу. Этот способ обеспечивает оптимизацию графика движения документации на предприятии[10, стр.45].

На предприятиях широко используются электронные средства обработки и создания документов, поэтому документооборот рассматривается как основная часть информационного обеспечения управления. Она включает в себя движение информационных потоков организации в которых она их получает, использует, обрабатывает, перерабатывает,. При использовании разных технологий обработки документов, организация документооборота берет за основу установленные принципы, или правила, которые обеспечивают оперативное прохождение документов по наиболее короткому пути с наименьшими затратами времени[27, стр.86]. К этим принципам организации документооборота относятся следующие:

- централизация операций по приему, первичная обработка и отправка документов (это означает, что все документы, поступающие в организацию всеми способами доставки (по почте, факсу, электронной почте и др.)

-исключение возвратных движений документа, которые не обусловлены деловой необходимостью, максимально возможное сокращение числа инстанций прохождения и (такое движение документа, при котором он поступает в ту инстанцию, в которой уже проходил обработку называется возвратным);

- маршрутизация отдельных видов документов (разработка схем прохождения документов);

- однократность регистрации документов (документы, поступающие в организацию и создаваемые в организации, регистрируются один раз: входящие – при поступлении, внутренние и исходящие – при создании;

- организация предварительного рассмотрения документов (распределяются документы, поступившие в организацию, на документы, направляемые на резолюцию руководителю, его заместителям предприятия и передаются на исполнение непосредственно в подразделения;

- определение конкретных резолюций, которые по возможности могут точно определить исполнителя, поручение, срок исполнения;

- организация параллельного согласования документов одновременно несколькими работниками, исключение необоснованных согласований, (копирование проекта документа или передача его по электронной почте одновременно всем заинтересованным лицам);

- снижение уровня подписания документов.

С множеством различных документов приходится иметь дело предприятиям в хозяйственной деятельности. С помощью графика документооборота регламентируется порядок обработки и движения документов на предприятии с момента создания или получения до сдачи в архив. График документооборота обязательно должен быть увязан с учетной политикой, принятой на предприятии и быть утвержденным приказом (распоряжением) руководителя предприятия.

ГЛАВА 2. ОАО «Завод «Нефтепроммаш»: общая характеристика и анализ финансово-хозяйственной деятельности.

2.1.Финансово-хозяйственная деятельность завода ОАО «Завод «Нефтепроммаш»

2.1.1. Современное состояние ОАО «Завод «Нефтепроммаш»

Открытое акционерное общество «Завод «Нефтепроммаш» основано в 1999 году, современное машиностроительное предприятие, имеющее стабильно функционирующую структуру производства и продаж продукции для нефтегазовой отрасли. Качество продукции ОАО «Завод «Нефтепроммаш» подтверждено сертификатом соответствия стандартам международной системы управления качеством ISO 9001-2000. Предприятие располагает лицензиями: на проектирование, изготовление, техническое обслуживание. Ряд изделий, сертифицирован по стандартам Американского нефтяного института с правом нанесения на них монограммы API[4].

Предприятием производится обширная номенклатура оборудования для бурения, эксплуатации и ремонта скважин, центробежные насосные агрегаты для поддержания пластового давления, различные типы запорной арматуры. В настоящее время оборудование производства ОАО «Завод «Нефтепроммаш» эксплуатируется на месторождениях таких известных нефтедобывающих компаний, как ОАО «Сургутнефтегаз», ОАО «Лукойл Западная-Сибирь», ОАО «НК Роснефть».

Цели создания предприятия – объединение экономических интересов, материальных, трудовых и финансовых ресурсов его участников (акционеров) для удовлетворения потребностей в продукции производственно-технического назначения, товаров народного потребления и услугах Общества и извлечения прибыли.

Производство устьевого оборудования для нефтяной отрасли промышленности освоено в 1999 году. В 2002-2003 годах, в целях совершенствования производимого оборудования, а также с учетом пожеланий специалистов-нефтяников, нашим конструкторским бюро были разработаны и внедрены в производство принципиально новые запорно-регулирующие и отсечные устройства типа VG. В конструкцию новых задвижек были заложены самые современные технологии и материалы, что привело к увеличению срока службы задвижки до 15 лет. Несколько позднее, в 2004 году, завод освоил выпуск оборудования для газовиков. На сегодняшний день предприятие производит более 100 базовых моделей фонтанной и нагнетательной арматуры с рабочим давлением от 14 до 105 Мпа и проходом от 50 до 150 миллиметров[28].

С 2005 года производятся системы для механизированной добычи. Успешно реализуются штангово-глубинные насосы (ШГН) и электроцентробежные насосы (УЭЦН). Помимо всего названного, начиная с 2006 года, налажен выпуск противовыбросового оборудования: превенторов, задвижек, станций гидроуправления и др.

В 2007 году получен сертификат соответствия системы менеджмента качества требованиям международного стандарта ISO 9001-2000. Ряд изделий, сертифицирован в апреле 2009 года по стандартам Американского нефтяного института с правом нанесения на них монограммы API Q1. Выделены средства на подготовку к сертификации СМК на соответствие требованиям стандарта СТО Газпром 9001-2006, обучен персонал требованиям стандарт СТО Газпром 9001-2006, проводятся консультации по внедрению стандарта. Предприятие располагает лицензиями: на проектирование, изготовление, техническое обслуживание.

На сегодняшний день ОАО «Завод «Нефтепроммаш» как машиностроительное предприятие, обладает мощным производственным потенциалом и современными технологиями и представляет собой отлаженный производственный технологический комплекс, в состав которого входит основное, вспомогательное и обслуживающее производства.

ОАО «Завод «Нефтепроммаш» как машиностроительное предприятие, обладает мощным производственным потенциалом и современными технологиями. На сегодняшний день ОАО «Завод «Нефтепроммаш» представляет собой отлаженный производственный технологический комплекс, в состав которого входит основное, вспомогательное и обслуживающее производства[28].

Производство Нефтегазопромыслового оборудования

1. Фонтанные арматуры и устьевые обвязки

2. Колонные головки типа ОКК1, ОКК2, ОКК3

3. Задвижки шиберные, бугельные, дросселя регулируемые, обратные клапана.

4. Штанговые глубинные насосы

5. Электроцентробежные насосы

6. Противовыбросовое оборудование

7. Циркуляционные системы

8. Забойные двигатели

9. Сервисные услуги при строительстве и ремонте

В ОАО «Завод «Нефтепроммаш» планируется расширение производства и организация нового промышленного комплекса, состоящего из цехов основного, вспомогательного и обслуживающего производств, складских помещений, а также административно-бытового комплекса и железнодорожных путей.

Основное производство ОАО «Завод «Нефтепроммаш» представляет собой систему производственных участков:

а) заготовительный (отрезной, штамповочный);

б) обрабатывающий (механический, термический, цех металлопокрытий, окрасочный);

в) сборочный (узловой и общей сборки с испытательной станцией, сварочно-сборочный).

Каждый участок специализируется на выполнении какой-либо определенной части общего производственного процесса, имеющей четкую технологическую обособленность. Данная технологическая структура наиболее оптимальна для завода, поскольку номенклатура выпускаемых изделий разнообразна и наряду с серийным производством выпускаются единичные виды деталей. В целом, основное производство ориентировано на выпуск нефтепромыслового оборудования: фонтанной и нагнетательной арматуры, запорной арматуры – задвижки, оборудования для обвязки обсадных колонн; насосов скважинных штанговых.

Вспомогательные цеха завода включают инструментальные, ремонтные, эксплуатационные, модельные участки, задачей которых является обеспечение основного производства инструментом, технологической оснасткой, а также осуществление ремонта оборудования, зданий и сооружений.

Обслуживающие хозяйства состоят из складских, транспортных, энергетических цехов и участков, которые необходимы для обеспечения соответствующих нужд основных и вспомогательных цехов[28].

Специалисты высокого класса задействованы в производстве продукции и работают по следующим направлениям:

1. Обработка деталей с полным циклом изготовления на всех видах универсального металлорежущего оборудования: токарные, фрезерные, сверлильные, заточные, а также станки с точной механикой;

2. Обработка деталей на координатно-расточных станках с числовым программным управлением;

3. Плоскошлифовальные, внутришлифовальные, круглошлифовальные работы;

4. Вулканизация резино-технических изделий, работающих в различных средах;

5. Проектирование и изготовление штампов, прессформ и другой оснастки;

6. Испытания на прочность и герметичность до 70 Мпа;

7. Газовая резка листов;

8. Ручная дуговая сварка, полуавтоматическая сварка.

С переходом на новый уровень развития, предприятие запустило автоматические поточные линии, объединяющие комплексы автоматически работающих агрегатных станков и станков-автоматов.

В 2008 – 2012 г.г. предприятием ОАО «Завод «Нефтепроммаш» для выпуска серии бурового и противовыбросового оборудования планируется приобретение и запуск в производство нового автоматизированного оборудования с числовым программным управлением (ЧПУ).

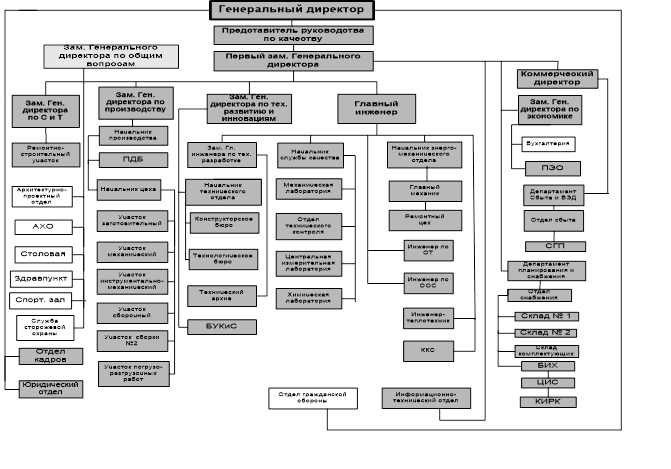

Организационная структура представлена на рисунке 2.1[4]

Ген. директор координирует всей деятельностью завода, контролирует работу каждого отдела. На предприятии есть отдел кадров который занимается приемом на работу, составляет планы обучения и переквалификации работников на каждый год. Экономический отдел занимается планированием процесса производства, расчетами плановой себестоимости, нормированием труда, анализом финансово-хозяйственной деятельности, заполнение статистических форм, анализ по производству (расчет остатков незавершенного производства), работа с банками по возможности получения кредитов. Коммерческий отдел занимается заключением контрактов с покупателями, отслеживанием контрактов по отгрузке и оплате. Зам по производству координирует процесса производства. Бухгалтерия ведет бухгалтерский учет, выписывает счет фактуры, рассчитывает зарплату.

Рис.2.1 Организационная структура ОАО

«Завод «Нефтепроммаш»

Рис.2.1 Организационная структура ОАО

«Завод «Нефтепроммаш»

2.1.2.Характеристика внешней среды ОАО «Завод «Нефтепроммаш»

Необходимо отслеживать факторы внешней среды т.к. это дает очень ценную информацию. Например, если не отслеживать экономические внешние факторы (влияние кризиса), то предприятие может оказаться банкротом вовремя не отреагировав на изменения экономической внешней среды.

1) Экономические:

Повышение цен на средства производства, изменение фактически личного дохода повлияет на спрос. Влияние кризиса может привести к сокращению работников, уменьшению зарплаты.

2) Государственные:

Ведение нового порядка налогообложения, новые законы влияют на цены.

3) Географические:

Нахождение завода в центре влияет положительно. Удобно развозить продукцию заказчикам, принимать полученные детали, запчасти, выезжать на подписку документов, нужных для завода. Завод находится в одном регионе с крупными покупателями оборудования.

4) Конкурентные:

Соотношение цены и качества, освоение новых технологий повышает количество производимой продукции, повышает качество продукции. Монтажникам удобнее работать с новой технологией. При улучшении качества товара будет появляться новые клиенты, заказчики, что повысит доход завода. Появление новой продукции так же привлечет внимание клиентов, прибавит доход.

В 2007 году получен сертификат соответствия системы менеджмента качества требованиям международного стандарта ISO 9001-2000. Ряд изделий сертифицирован в апреле 2009 года по стандартам американского нефтяного института с правом нанесения на них монограммы API Q1. Выделены средства на подготовку к сертификации СМК на соответствие требованиям стандарта СТО Газпром 9001-2006. Обучен персонал требованиям стандарта Газпрома, проводится консультации по внедрению стандарта. Завод располагает лицензиями на проектирование, изготовление, технического обслуживания[4].

5) Финансовые: процентная ставка по кредитам, чем она выше, тем труднее организации взять кредит и выплачивать его. Курс доллара, среди покупателей ОАО «Завод» Нефтепроммаш» есть иностранные компании, сделки по которым проходят в иностранной валюте. Для предприятия выгоден высокий уровень доллара. Цены на нефть влияют на объемы заказов со стороны нефтяной компании.

6) Мировые: кризисы экономические, влияют на общий уровень роста в экономике, отражается на объеме заказов, который значительно уменьшается.

7) Технико-технологические: внедрение инновационных и нано технологий, что позволит создавать новые виды продукций и привлекать новых клиентов.

2.1.3. Анализ конкурентов компании ОАО Завод «Нефтепроммаш»

Конкурентами на рынке производства нефтегазопромыслового оборудования являются:

ОАО «АК «Корвет», Россия, г. Курган.

ОАО «Завод «Сибнефтегазмаш», Россия, г. Тюмень.

ОАО «ФНПЦ «Станкомаш», Россия, г. Челябинск.

ООО «Новаторнефть», Россия, г. Челябинск.

ООО «Нефтемаш-Внедрение»

Главное конкурентное преимущество предприятия ОАО «Завод «Нефтепроммаш» - соотношение цены и качества[4].

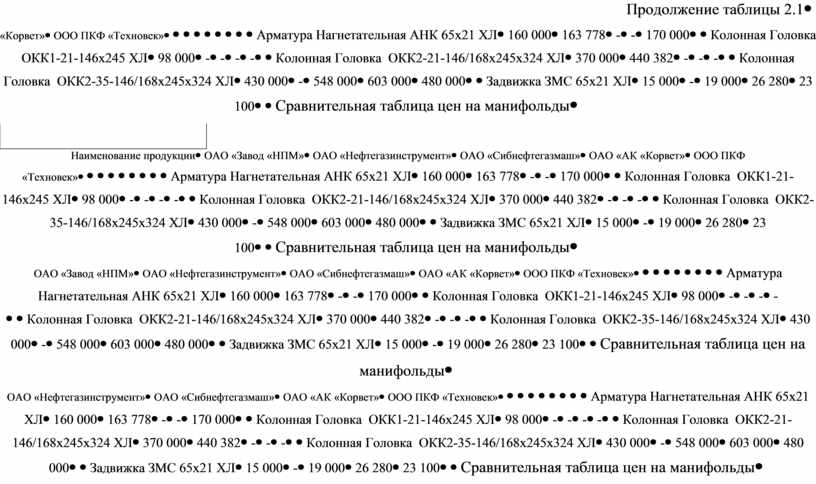

Преимущество в ценовой политике предприятия показано на таблицах 2.1, 2.2, 2.3

Таблица 2.1

Сравнительная таблица цен на нефтепромысловое оборудование

|

Наименование продукции |

ОАО «Завод «НПМ» |

ОАО «Нефтегазинструмент» |

ОАО «Сибнефтегазмаш» |

ОАО «АК «Корвет» |

ООО ПКФ «Техновек» |

|||||

|

Арматура Фонтанная АФК 6 65х21 ХЛ (11 задв) |

261 000 |

312 127 |

487 000 |

495 360 |

405 000 |

|||||

|

Арматура Фонтанная АФК 6-80/65х35 ХЛ (3-8 задв) |

645 000 |

765 351 |

724 000 |

761 000 |

620 000 |

|||||

|

Продолжение таблицы 2.1 |

||||||||||

|

Наименование продукции |

ОАО «Завод «НПМ» |

ОАО «Нефтегазинструмент» |

ОАО «Сибнефтегазмаш» |

ОАО «АК «Корвет» |

ООО ПКФ «Техновек» |

|||||

|

|

|

|

|

|

|

|||||

|

Арматура Нагнетательная АНК 65х21 ХЛ |

160 000 |

163 778 |

- |

- |

170 000 |

|||||

|

Колонная Головка ОКК1-21-146х245 ХЛ |

98 000 |

- |

- |

- |

- |

|||||

|

Колонная Головка ОКК2-21-146/168х245х324 ХЛ |

370 000 |

440 382 |

- |

- |

- |

|||||

|

Колонная Головка ОКК2-35-146/168х245х324 ХЛ |

430 000 |

- |

548 000 |

603 000 |

480 000 |

|||||

|

Задвижка ЗМС 65х21 ХЛ |

15 000 |

- |

19 000 |

26 280 |

23 100 |

|||||

|

Сравнительная таблица цен на манифольды |

Таблица 2.2

|

|||||||||

|

Наименование продукции |

ОАО «Завод «НПМ» |

ЗАО «Нитэкмаш» |

ИП |

ОАО «Pос Экспорт» |

|

|||||

|

Манифольд МПБ 2 80х35 |

1 230 000 |

1 300 000 |

2 796 500 |

1 307 950 |

|

|||||

|

Манифольд МПБ 2 65х35 |

1 170 000 |

1 200 000 |

2 310 500 |

744 875 |

|

|||||

|

Манифольд МПБ 2 65х21 |

675 000 |

1 100 000 |

2 180 000 |

672 913 |

|

|||||

|

Манифольд МБ 2 У |

861 820 |

890 000 |

- |

926 675 |

|

|||||

|

Таблица 2.3 Сравнительная таблица цен на противовыбросовое оборудование |

||||||||||

|

Наименование продукции |

ОАО «Завод «НПМ» |

ОАО «Траст» |

ОАО «Апромэкс» |

|

|

|||||

|

ОП 2 180/80х35 |

7 800 000 |

8 070 300 |

10 000 000 |

|

|

|||||

|

ОП 5 280/80х35 |

11 510 000 |

15 147 000 |

12 000 000 |

|

|

|||||

2.1.4.Внутренняя среда деятельности ОАО «Завод «Нефтепроммаш»

Рассмотрим внутреннюю среду деятельности ОАО «Завод «Нефтепроммаш» В нее входит: маркетинг, управленческая информационная система, управленческая команда, операции.

1) Маркетинг: Качество продукта подтверждается полученными сертификатами ISO 9001 СТО Газпром, API, TYF Nord. Количество товарных линий составляет более 500. Доля российского рынка составляет 5,8%. Торговое представительство осуществляется в Москве, Азербайджане, Узбекистане, планируется открытие представительство в ОАЭ. Обслуживание клиентов осуществляется по договору поставки продукции.

2) Исследование и разработки: Проектирование новых видов оборудование, использование новых видов материалов.

3) Управленческая информационная система: Внедрение управленческого учета, отслеживание в реальном времени финансовых, материальных потоков. Скорость и время реакции при выполнении какого-либо приказа может быть разной в зависимости от объема требуемой работы.

4) Управленческая команда: Проходит квалификация работников, аттестации, проходит обучение. На работу принимаю опытных квалифицированных работников, каждый год на практику принимают студентов ТГУ и ТГНГУ. Высокий командный дух внутри коллектива, взаимопомощь при больших объемах работы.

5) Операции: Отслеживание остатков сырья в конце каждого месяца, расходование сырья согласно нормам заложенных в тех процессах. Производственные мощности предприятия ОАО «Завод «Нефтепроммаш» характеризуются максимальным количеством выпуска продукции соответствующего качества и ассортимента, которое производится им при полном использовании основных производственных фондов в оптимальных условиях их эксплуатации. Производственная мощность предприятия определяется по мощности ведущих производственных цехов, участков или агрегатов, т.е. по мощности основного производства. На сегодняшний день загруженность станков составляет 99,5% при односменном графике работы. Объем производства в месяц составляет в среднем 938 единиц изделий (150 млн. руб.). На предприятии создана служба качества, которая осуществляет входной контроль от поступающих материалов от поставщиков, контролирует производимые изделия на брак, принимает рекламации от покупателей за поставленный брак[36, стр. 78].

Открытое акционерное общество «Завод «Нефтепроммаш» основано в 1999 году. Сегодня – это современное машиностроительное предприятие, имеющее стабильно функционирующую структуру производства и продаж продукции для нефтегазовой отрасли. Качество продукции ОАО «Завод «Нефтепроммаш» подтверждено сертификатом соответствия стандартам международной системы управления качеством ISO 9001-2000.

Предприятием производится обширная номенклатура оборудования для бурения, эксплуатации и ремонта скважин, центробежные насосные агрегаты для поддержания пластового давления, различные типы запорной арматуры.

Необходимо отслеживать факторы внешней среды т.к. это дает очень ценную информацию. Например, если не отслеживать экономические внешние факторы (влияние кризиса), то предприятие может оказаться банкротом вовремя не отреагировав на изменения экономической внешней среды. В нее входит: Экономические, государственные, географические, конкурентные, финансовые, мировые, технико-технологические

Главное конкурентное преимущество предприятия ОАО «Завод «Нефтепроммаш» - соотношение цены и качества

Рассмотрена внутренняя среда деятельности ОАО «Завод «Нефтепроммаш». В нее входит: маркетинг, управленческая информационная система, управленческая команда, операции.

2.2.Анализ финансово-экономических показателей

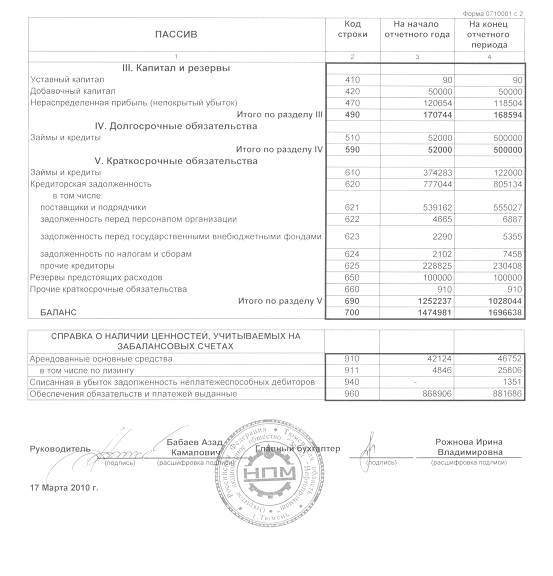

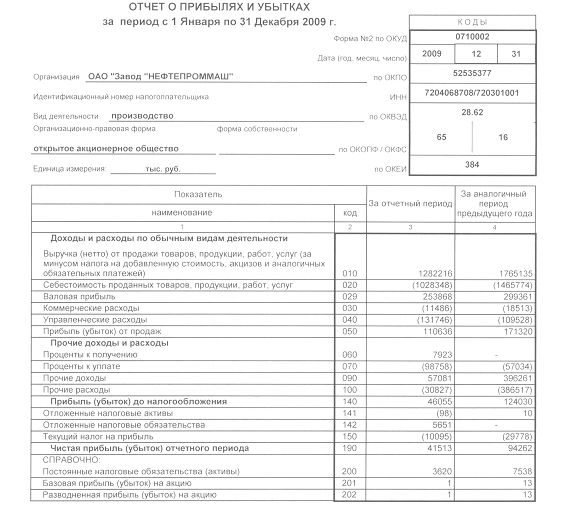

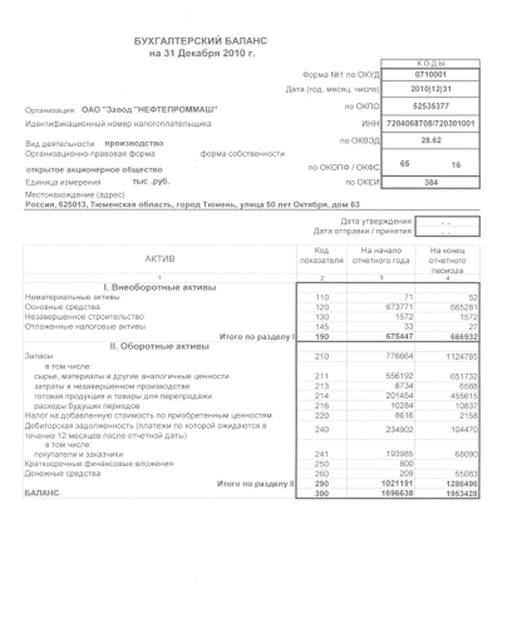

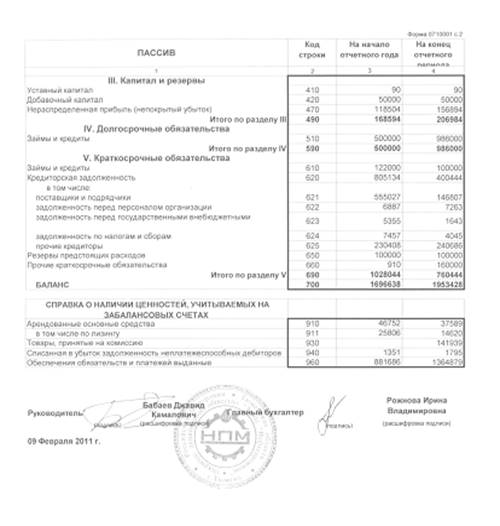

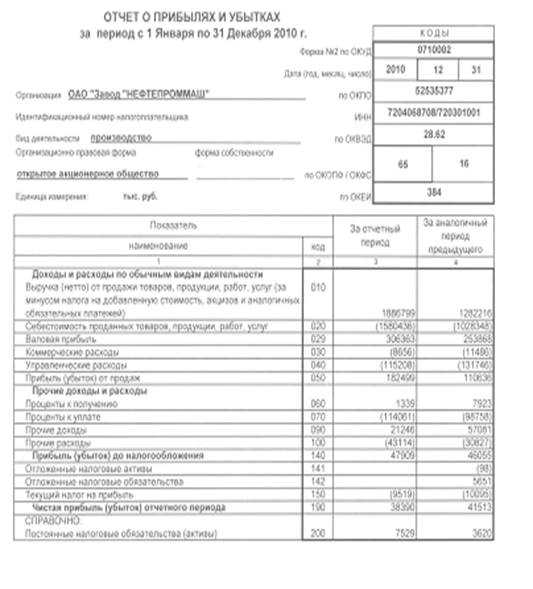

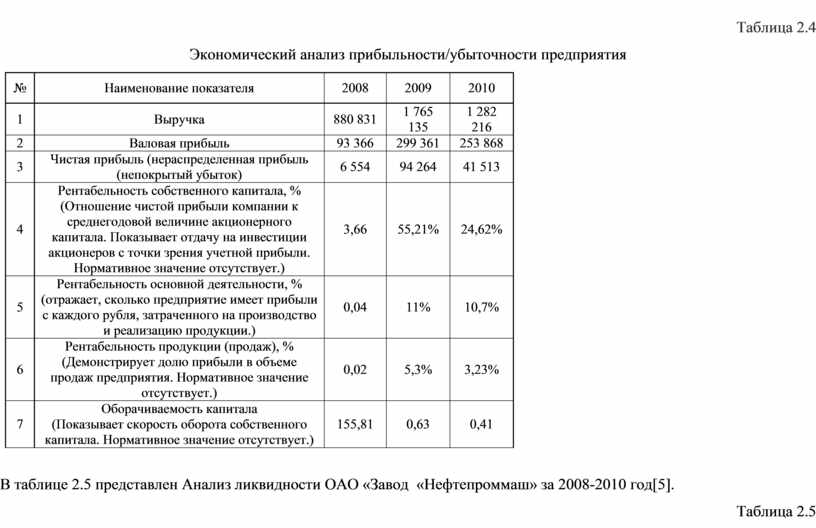

В таблице 2.4 показан экономический анализ прибыльности/убыточности предприятия ОАО «Завод «Нефтепроммаш» за 2008-2010г.

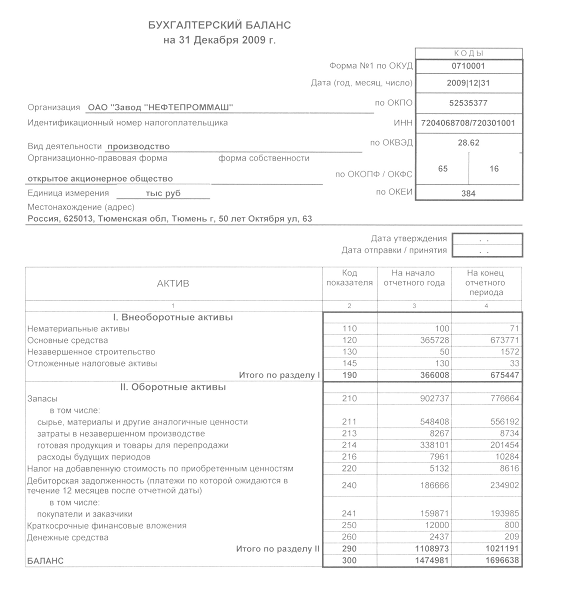

Показатели выручки, валовой прибыли и чистой прибыль (нераспределенная прибыль(непокрытый убыток) взята из бухгалтерского баланса, а именно из формы №2 отчета о прибылях и убытках[5].

Рентабельность собственного капитала рассчитывается по формуле:

![]() = Ф.

№2 190 стр. за отч. Пер.

= Ф.

№2 190 стр. за отч. Пер.

(Ф. №1 410 + 420+ 470 стр. на н. п.+ Ф. №1 410 + 420+ 470 стр. на к. п.)/2

Рентабельность основной деятельности рассчитывается по формуле:

= Ф№2 50стр. за от.пер.

Ф№2 20 стр. за отч.пер.

Рентабельность продаж рассчитывается по формуле:

= Ф№2 190стр. за от.пер.

Ф№2 10 стр. за отч.пер.

Оборачиваемость капитала рассчитывается по формуле:

![]() = Ф.

№2 10 стр. за отч. Пер.

= Ф.

№2 10 стр. за отч. Пер.

(Ф. №1 410 + 420+ 470 стр. на н. п.+ Ф. №1 410 + 420+ 470 стр. на к. п.)/2

Таблица 2.4

Экономический анализ прибыльности/убыточности предприятия

|

№ |

Наименование показателя |

2008 |

2009 |

2010 |

|

1 |

Выручка |

880 831 |

1 765 135 |

1 282 216 |

|

2 |

Валовая прибыль |

93 366 |

299 361 |

253 868 |

|

3 |

Чистая прибыль (нераспределенная прибыль (непокрытый убыток) |

6 554 |

94 264 |

41 513 |

|

4 |

Рентабельность собственного капитала, % (Отношение чистой прибыли компании к среднегодовой величине акционерного капитала. Показывает отдачу на инвестиции акционеров с точки зрения учетной прибыли. Нормативное значение отсутствует.) |

3,66 |

55,21% |

24,62% |

|

5 |

Рентабельность основной деятельности, % (отражает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции.) |

0,04 |

11% |

10,7% |

|

6 |

Рентабельность продукции (продаж), % (Демонстрирует долю прибыли в объеме продаж предприятия. Нормативное значение отсутствует.) |

0,02 |

5,3% |

3,23% |

|

7 |

Оборачиваемость капитала (Показывает скорость оборота собственного капитала. Нормативное значение отсутствует.) |

155,81 |

0,63 |

0,41 |

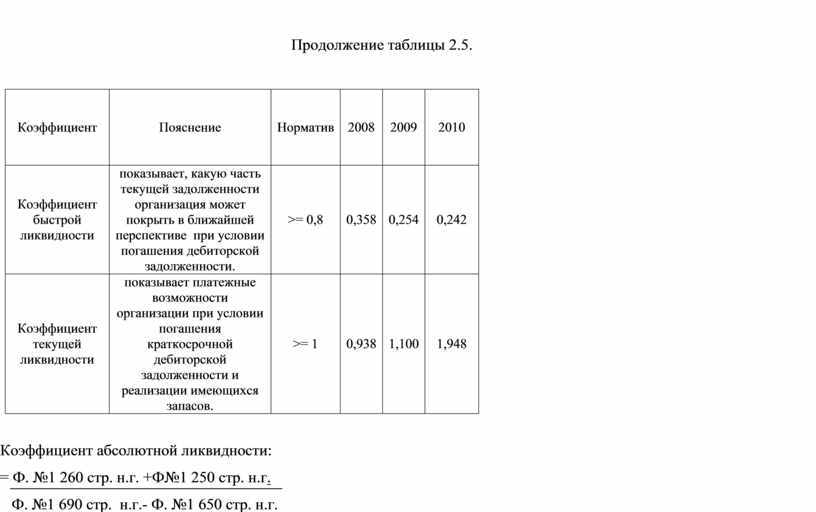

В таблице 2.5 представлен Анализ ликвидности ОАО «Завод «Нефтепроммаш» за 2008-2010 год[5].

Таблица 2.5

Анализ ликвидности на предприятии

|

Коэффициент |

Пояснение |

Норматив |

2008 |

2009 |

2010 |

||

|

Коэффициент абсолютной ликвидности |

показывает, какую часть краткосрочной задолженности организация может погасить в ближайшее время за счет высоколиквидных активов. |

>= 0,2 |

0,120 |

0,001 |

0,083 |

||

|

Продолжение таблицы 2.5. |

|||||||

|

Коэффициент |

Пояснение |

Норматив |

2008 |

2009 |

2010 |

||

|

Коэффициент быстрой ликвидности |

показывает, какую часть текущей задолженности организация может покрыть в ближайшей перспективе при условии погашения дебиторской задолженности. |

>= 0,8 |

0,358 |

0,254 |

0,242 |

||

|

Коэффициент текущей ликвидности |

показывает платежные возможности организации при условии погашения краткосрочной дебиторской задолженности и реализации имеющихся запасов. |

>= 1 |

0,938 |

1,100 |

1,948 |

||

Коэффициент абсолютной ликвидности:

![]() = Ф. №1 260 стр. н.г. +Ф№1 250 стр. н.г.

= Ф. №1 260 стр. н.г. +Ф№1 250 стр. н.г.

Ф. №1 690 стр. н.г.- Ф. №1 650 стр. н.г.

Коэффициент быстрой ликвидности:

![]() = Ф. №1 260 стр. н.г. +Ф№1 250 стр. н.г.

+ Ф№1240стр. н.г.

= Ф. №1 260 стр. н.г. +Ф№1 250 стр. н.г.

+ Ф№1240стр. н.г.

Ф. №1 690 стр. н.г.- Ф. №1 650 стр. н.г.

Коэффициент текущей ликвидности:

![]() = Ф. №1 290 стр. н.г.- Ф№1 230 стр.

н.г.

= Ф. №1 290 стр. н.г.- Ф№1 230 стр.

н.г.

Ф. №1 690 стр. н.г.- Ф. №1 650 стр. н.г.

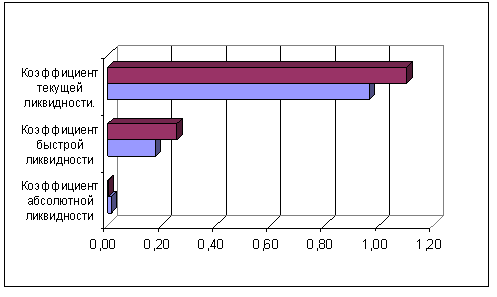

На рисунке 2.2 представлена динамика показателей ликвидности[6].

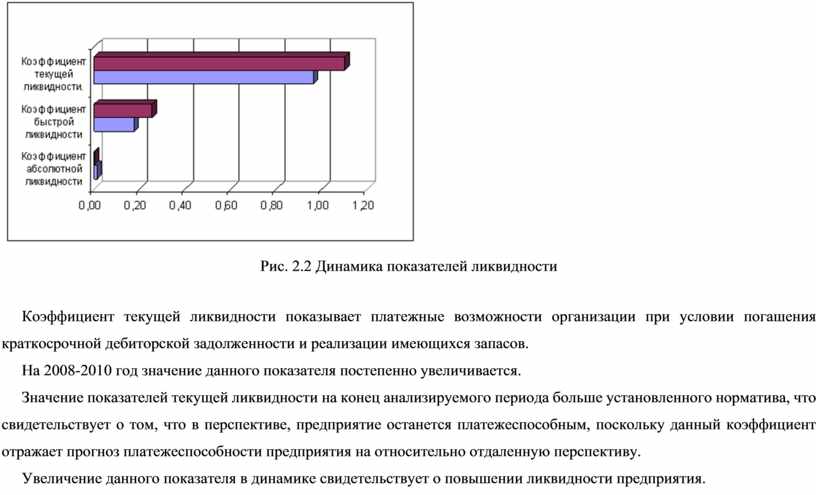

Рис. 2.2 Динамика показателей ликвидности

Коэффициент текущей ликвидности показывает платежные возможности организации при условии погашения краткосрочной дебиторской задолженности и реализации имеющихся запасов.

На 2008-2010 год значение данного показателя постепенно увеличивается.

Значение показателей текущей ликвидности на конец анализируемого периода больше установленного норматива, что свидетельствует о том, что в перспективе, предприятие останется платежеспособным, поскольку данный коэффициент отражает прогноз платежеспособности предприятия на относительно отдаленную перспективу.

Увеличение данного показателя в динамике свидетельствует о повышении ликвидности предприятия.

Коэффициент быстрой ликвидности показывает, какую часть текущей задолженности организация может покрыть в ближайшей перспективе при условии погашения дебиторской задолженности[11, стр.115].

На период с 2008 года по 2010 год значение данного показателя незначительно уменьшилось.

Значение показателя на конец анализируемого периода ниже нормативного свидетельствует о том, что для погашения краткосрочных долгов ликвидных активов у предприятия недостаточно.

Увеличение данного показателя в динамике свидетельствует о повышении ликвидности предприятия[25, стр.44].

Коэффициент абсолютной ликвидности показывает, какую часть краткосрочной задолженности организация может погасить в ближайшее время за счет высоколиквидных активов.

На 2008 год значение данного показателя составило 0,120, на 2009 год составило 0,001, на 2010 - 0,083[5].

Для анализируемого предприятия значение показателя на конец отчетного периода ниже нормативного, что позволяет сделать вывод о неспособности организации мгновенно покрыть наиболее срочные обязательства из-за отсутствия у организации денежных средств. Основным фактором повышения уровня абсолютной ликвидности является равномерное и своевременное погашение дебиторской задолженности.

Снижение данного показателя в динамике свидетельствует о снижении ликвидности предприятия.

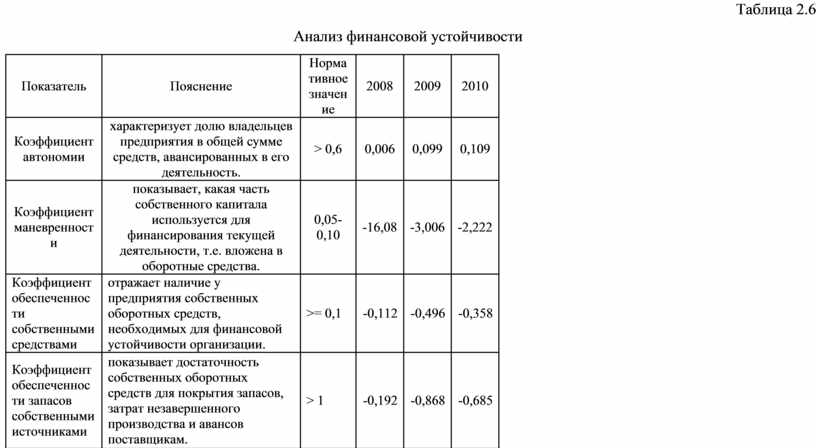

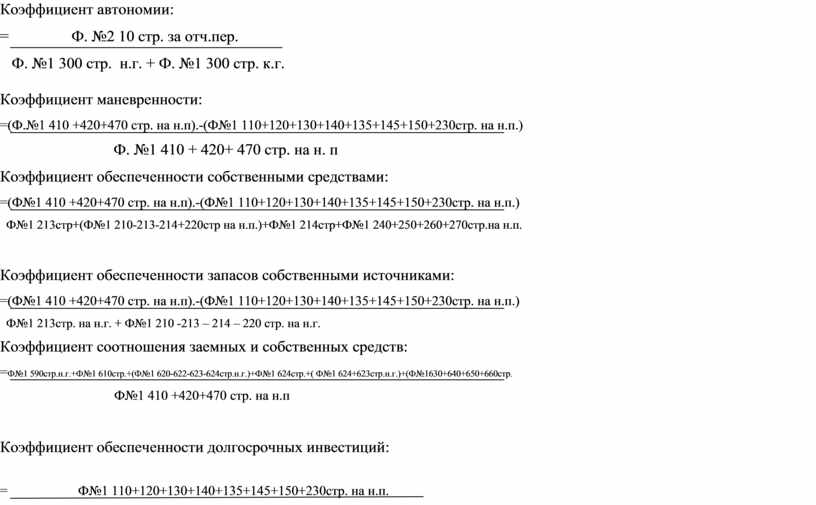

В таблице 2.6. показана финансовая устойчивость для отчета ОАО « Завод «Нефтепроммаш» за 2008-2010 год.

Таблица 2.6

Анализ финансовой устойчивости

|

Показатель |

Пояснение |

Нормативное значение |

2008 |

2009 |

2010 |

|

Коэффициент автономии |

характеризует долю владельцев предприятия в общей сумме средств, авансированных в его деятельность. |

> 0,6 |

0,006 |

0,099 |

0,109 |

|

Коэффициент маневренности |

показывает, какая часть собственного капитала используется для финансирования текущей деятельности, т.е. вложена в оборотные средства. |

0,05-0,10 |

-16,08 |

-3,006 |

-2,222 |

|

Коэффициент обеспеченности собственными средствами |

отражает наличие у предприятия собственных оборотных средств, необходимых для финансовой устойчивости организации. |

>= 0,1 |

-0,112 |

-0,496 |

-0,358 |

|

Коэффициент обеспеченности запасов собственными источниками |

показывает достаточность собственных оборотных средств для покрытия запасов, затрат незавершенного производства и авансов поставщикам. |

> 1 |

-0,192 |

-0,868 |

-0,685 |

|

Коэффициент соотношения заемных и собственных средств |

дает наиболее общую оценку финансовой устойчивости. |

< 1 |

160,15 |

9,063 |

8,196 |

|

Коэффициент обеспеченности долгосрочных инвестиций |

определяет, какая доля инвестированного капитала иммобилизована в постоянные активы. |

< 1 |

-3,071 |

-2,038 |

-0,915 |

|

Коэффициент иммобилизации |

характеризует соотношение постоянных и текущих активов. |

- |

0,119 |

0,661 |

0,518 |

Коэффициент автономии:

![]() = Ф. №2 10 стр. за отч.пер.

= Ф. №2 10 стр. за отч.пер.

Ф. №1 300 стр. н.г. + Ф. №1 300 стр. к.г.

Коэффициент маневренности:

![]() =(Ф.№1 410

+420+470 стр. на н.п).-(Ф№1 110+120+130+140+135+145+150+230стр. на н.п.)

=(Ф.№1 410

+420+470 стр. на н.п).-(Ф№1 110+120+130+140+135+145+150+230стр. на н.п.)

Ф. №1 410 + 420+ 470 стр. на н. п

Коэффициент обеспеченности собственными средствами:

![]() =(Ф№1 410

+420+470 стр. на н.п).-(Ф№1 110+120+130+140+135+145+150+230стр. на н.п.)

=(Ф№1 410

+420+470 стр. на н.п).-(Ф№1 110+120+130+140+135+145+150+230стр. на н.п.)

Ф№1 213стр+(Ф№1 210-213-214+220стр на н.п.)+Ф№1 214стр+Ф№1 240+250+260+270стр.на н.п.

Коэффициент обеспеченности запасов собственными источниками:

![]() =(Ф№1 410

+420+470 стр. на н.п).-(Ф№1 110+120+130+140+135+145+150+230стр. на н.п.)

=(Ф№1 410

+420+470 стр. на н.п).-(Ф№1 110+120+130+140+135+145+150+230стр. на н.п.)

Ф№1 213стр. на н.г. + Ф№1 210 -213 – 214 – 220 стр. на н.г.

Коэффициент соотношения заемных и собственных средств:

![]() =Ф№1 590стр.н.г.+Ф№1 610стр.+(Ф№1 620-622-623-624стр.н.г.)+Ф№1 624стр.+(

Ф№1 624+623стр.н.г.)+(Ф№1630+640+650+660стр.

=Ф№1 590стр.н.г.+Ф№1 610стр.+(Ф№1 620-622-623-624стр.н.г.)+Ф№1 624стр.+(

Ф№1 624+623стр.н.г.)+(Ф№1630+640+650+660стр.

Ф№1 410 +420+470 стр. на н.п

Коэффициент обеспеченности долгосрочных инвестиций:

![]() =

Ф№1 110+120+130+140+135+145+150+230стр. на н.п.

=

Ф№1 110+120+130+140+135+145+150+230стр. на н.п.

(Ф№1 410 + 420+ 470 стр. на н. п)+ Ф№1 590стр на н.п.

Коэффициент иммобилизации

![]() =

Ф№1 110+120+130+140+135+145+150+230стр. на н.п.)

=

Ф№1 110+120+130+140+135+145+150+230стр. на н.п.)

Ф№1 213стр+(Ф№1 210-213-214+220стр на н.п.)+Ф№1 214стр+Ф№1 240+250+260+270стр.на н.п.

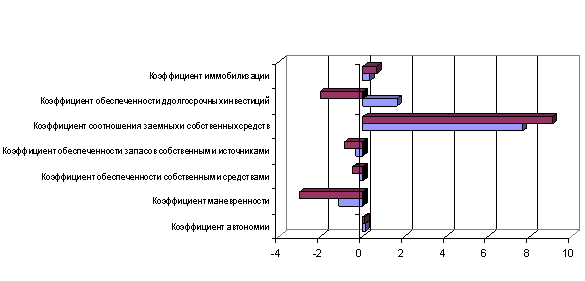

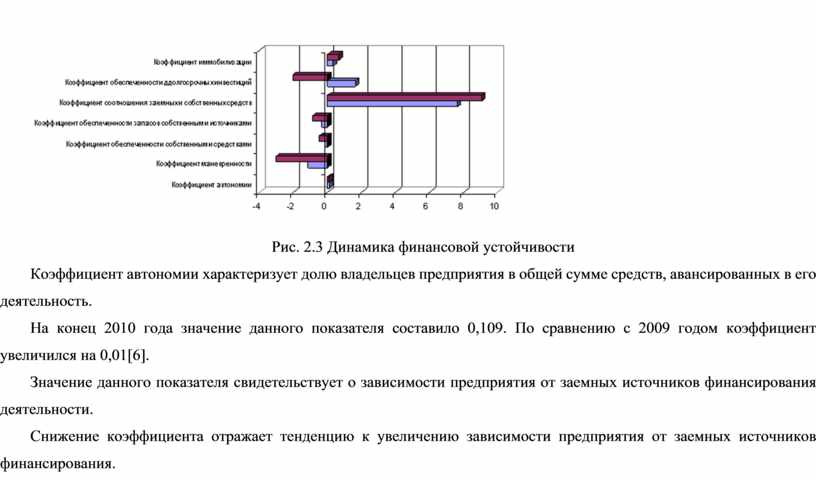

На рисунке 2.3 показана динамика финансовой устойчивости.

Рис. 2.3 Динамика финансовой устойчивости

Коэффициент автономии характеризует долю владельцев предприятия в общей сумме средств, авансированных в его деятельность.

На конец 2010 года значение данного показателя составило 0,109. По сравнению с 2009 годом коэффициент увеличился на 0,01[6].

Значение данного показателя свидетельствует о зависимости предприятия от заемных источников финансирования деятельности.

Снижение коэффициента отражает тенденцию к увеличению зависимости предприятия от заемных источников финансирования.

Коэффициент маневренности показывает, какая часть собственного капитала используется для финансирования текущей деятельности, т.е. вложена в оборотные средства.

На конец 2010 года значение данного показателя составило -2,222. По сравнению с 2009 годом коэффициент увеличился на 0,784.

Значение показателя свидетельствует о недостаточном уровне свободных собственных средств для финансирования текущей деятельности.

Снижение показателя в динамике свидетельствует об уменьшении доли свободных собственных средств предприятия для финансирования текущей деятельности[13, стр. 66].

Коэффициент обеспеченности собственными средствами отражает наличие у предприятия собственных оборотных средств, необходимых для финансовой устойчивости организации.

На конец 2010 года значение данного показателя составило -0,358. По сравнению с 2009 годом коэффициент увеличился на 0,138.

Значение данного показателя на 2010 год свидетельствует о низком уровне обеспеченности деятельности предприятия за счет собственных средств, т.е. финансирование деятельности предприятия происходит в большей степени за счет привлечения заемных средств. Но в 2009 году предприятие было более стабильно, и обеспечивал предприятие с помощью собственных средств.

Снижение показателя в динамике свидетельствует о снижении доли собственных средств финансировании деятельности предприятия.

Коэффициент обеспеченности запасов собственными источниками наглядно показывает достаточность собственных оборотных средств для покрытия запасов, затрат незавершенного производства и авансов поставщикам.

На конец 2010 года значение данного показателя составило -0,685. По сравнению с 2009 годом коэффициент изменился на 0,183[4].

Значение показателя на 2010 год свидетельствует о низкой степени обеспеченности запасов за счет собственных средств. В 2009 году показатель повысился, что позволяет предприятию обеспечивать запасами за счет собственных средств.

Уменьшение показателя на конец периода свидетельствует о снижении доли обеспеченности запасов за счет собственных средств.

Коэффициент соотношения заемных и собственных средств дает наиболее общую оценку финансовой устойчивости.

На конец 2010 года значение данного показателя составило 8,196. По сравнению с 2009 годом коэффициент уменьшился на 0,867[5].

Значение показателя на конец анализируемого периода свидетельствует о зависимости предприятия от заемных источников финансирования деятельности.

Рост показателя в динамике свидетельствует об усилении зависимости предприятия от внешних инвесторов и кредиторов, т.е. о снижении финансовой устойчивости.

Коэффициент обеспеченности долгосрочных инвестиций определяет, какая доля инвестированного капитала иммобилизована в постоянные активы.

На конец 2010 года значение данного показателя составило -0,915. По сравнению с 2009 годом коэффициент увеличился на 1,123.

Значение данного показателя на конец анализируемого периода свидетельствует, что часть собственных средств сосредоточена в постоянных активах, а часть средств расхдуется на финансирование текущей деятельности предприятия, что в определенной степени способствует улучшению финансовой устойчивости предприятия[5,6].

Уменьшение данного показателя в динамике свидетельствует о высвобождении собственных средств из постоянных активов и направлении их на финансирование текущей деятельности.

Коэффициент иммобилизации характеризует соотношение постоянных и текущих активов.

На конец 2010 года значение данного показателя составило 0,518. По сравнению с 2009 годом коэффициент уменьшился на 0,143.

Увеличение данного показателя отражает снижение устойчивости предприятия в плане возможности погашения краткосрочной задолженности. Чем меньше значение данного коэффициента, тем указанная возможность больше.

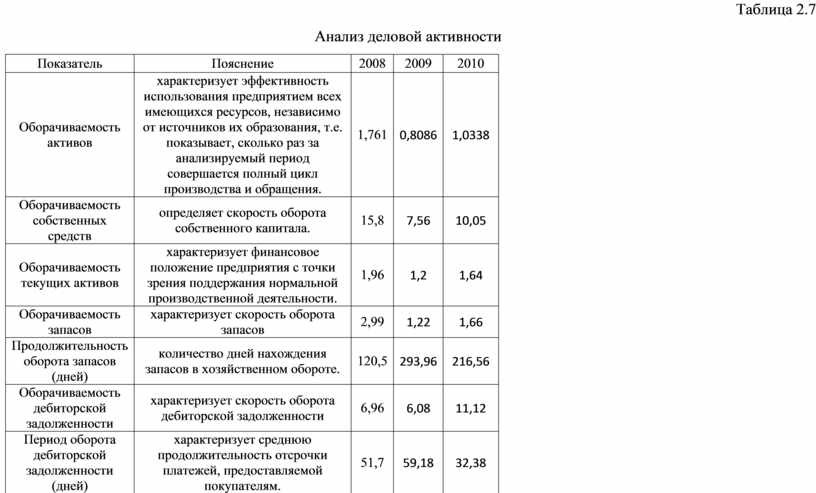

В таблице 2.7. рассмотрим анализ деловой активности ОАО «Завод «Нефтепроммаш» за 2008-2010 год.

Таблица 2.7

Анализ деловой активности

|

Показатель |

Пояснение |

2008 |

2009 |

2010 |

|

Оборачиваемость активов |

характеризует эффективность использования предприятием всех имеющихся ресурсов, независимо от источников их образования, т.е. показывает, сколько раз за анализируемый период совершается полный цикл производства и обращения. |

1,761 |

0,8086 |

1,0338 |

|

Оборачиваемость собственных средств |

определяет скорость оборота собственного капитала. |

15,8 |

7,56 |

10,05 |

|

Оборачиваемость текущих активов |

характеризует финансовое положение предприятия с точки зрения поддержания нормальной производственной деятельности. |

1,96 |

1,2 |

1,64 |

|

Оборачиваемость запасов |

характеризует скорость оборота запасов |

2,99 |

1,22 |

1,66 |

|

Продолжительность оборота запасов (дней) |

количество дней нахождения запасов в хозяйственном обороте. |

120,5 |

293,96 |

216,56 |

|

Оборачиваемость дебиторской задолженности |

характеризует скорость оборота дебиторской задолженности |

6,96 |

6,08 |

11,12 |

|

Период оборота дебиторской задолженности (дней) |

характеризует среднюю продолжительность отсрочки платежей, предоставляемой покупателям. |

51,7 |

59,18 |

32,38 |

|

Оборачиваемость кредиторской задолженности |

характеризует скорость оборота кредиторской задолженности |

2,37 |

1,3 |

2,62 |

|

Период оборота кредиторской задолженности (дней) |

характеризует среднюю продолжительность отсрочки платежей, предоставляемой предприятию поставщиками. |

151,8 |

276,94 |

137,31 |

|

Фондоотдача основных средств |

характеризует степень эффективности использования основных средств. |

- |

- |

- |

Оборачиваемость активов:

![]() = Ф. №2 10 стр. за отч.пер.

= Ф. №2 10 стр. за отч.пер.

Ф. №1 300 стр. н.г. + Ф. №1 300 стр. к.г.

Оборачиваемость собственных средств:

![]() = Ф. №2 10 стр. за отч.пер.

= Ф. №2 10 стр. за отч.пер.

((Ф№1 410 +420+470 стр. на н.п)+(Ф№1 410+420+430+470стр.к.г.)/2)

Оборачиваемость текущих активов:

![]() = Ф. №2 10 стр. за отч.пер.

= Ф. №2 10 стр. за отч.пер.

(Ф№1 213стр+(Ф№1 210-213-214+220стр.нан.п.)+Ф№1 214с.+Ф№1 240+250+260+270стр.на н.п)+

![]()

(Ф№1 213стр+(Ф№1 210-213-214+220стрнан.п.)+Ф№1 214стр+Ф№1 240+250+260+270стр.нан.п)/2

Оборачиваемость запасов:

![]() = Ф. №2 20 стр. за отч.пер.

= Ф. №2 20 стр. за отч.пер.

Ф. №1 210 стр. н.г. + Ф. №1 210 стр. к.г.

Продолжительность оборота запасов (дней):

![]() = 360: Ф. №2 20 стр. за отч.пер.

= 360: Ф. №2 20 стр. за отч.пер.

Ф. №1 210 стр. н.г. + Ф. №1 210 стр. к.г.

Оборачиваемость дебиторской задолженности:

![]() = Ф. №2 10 стр. за отч.пер.

= Ф. №2 10 стр. за отч.пер.

Ф. №1 230 стр. н.г.+Ф. №1 230 стр. к.г.+ Ф. №1 240 стр. н.г. + Ф. №1 240 стр. к.г.

Период оборота дебиторской задолженности (дней):

![]() = 360: Ф №2 10 стр. за

отч.пер.

= 360: Ф №2 10 стр. за

отч.пер.

Ф. №1 230 стр. н.г.+Ф. №1 230 стр. к.г.+ Ф. №1 240 стр. н.г. + Ф. №1 240 стр. к.г.

Оборачиваемость кредиторской задолженности:

![]() = Ф. №2 20 стр. за отч.пер.

= Ф. №2 20 стр. за отч.пер.

(Ф. №1 620 стр. н.г. + Ф. №1 620 стр. к.г.)/2

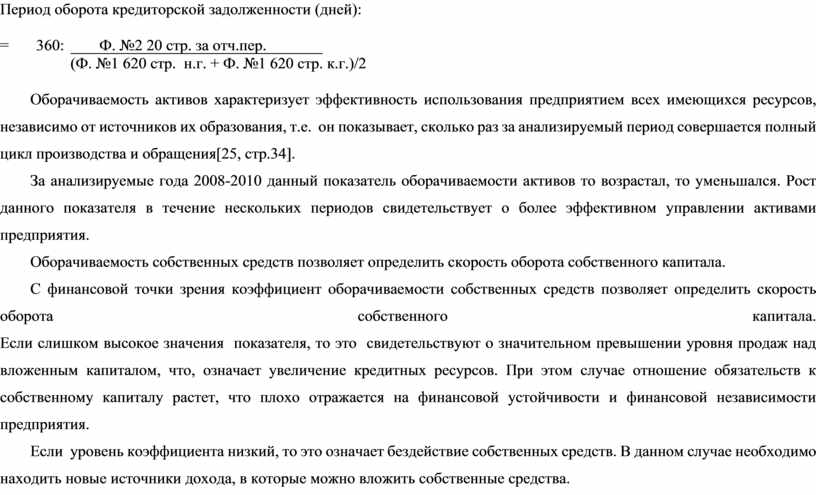

Период оборота кредиторской задолженности (дней):

![]() = 360: Ф. №2 20 стр. за отч.пер.

= 360: Ф. №2 20 стр. за отч.пер.

(Ф. №1 620 стр. н.г. + Ф. №1 620 стр. к.г.)/2

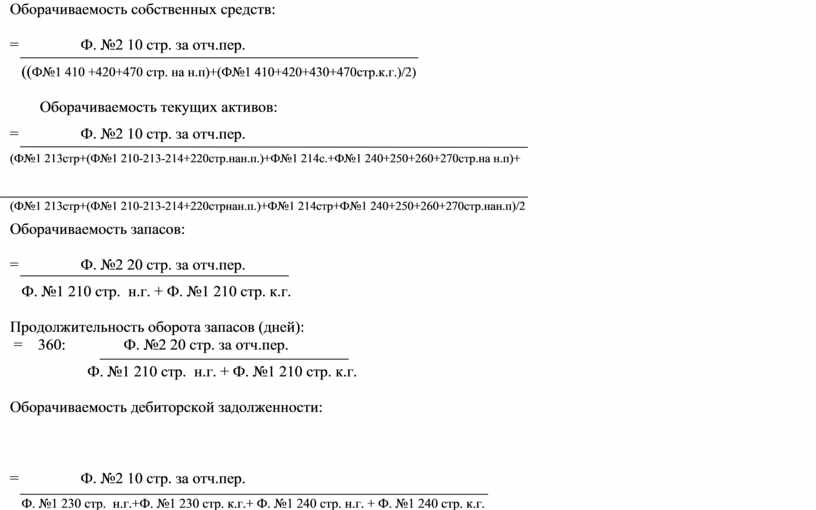

Оборачиваемость активов характеризует эффективность использования предприятием всех имеющихся ресурсов, независимо от источников их образования, т.е. он показывает, сколько раз за анализируемый период совершается полный цикл производства и обращения[25, стр.34].

За анализируемые года 2008-2010 данный показатель оборачиваемости активов то возрастал, то уменьшался. Рост данного показателя в течение нескольких периодов свидетельствует о более эффективном управлении активами предприятия.

Оборачиваемость собственных средств позволяет определить скорость оборота собственного капитала.

С финансовой точки зрения

коэффициент оборачиваемости собственных средств позволяет определить скорость

оборота собственного капитала.

Если слишком высокое значения показателя, то это свидетельствуют о

значительном превышении уровня продаж над вложенным капиталом, что, означает

увеличение кредитных ресурсов. При этом случае отношение обязательств к

собственному капиталу растет, что плохо отражается на финансовой устойчивости и

финансовой независимости предприятия.

Если уровень коэффициента низкий, то это означает бездействие собственных средств. В данном случае необходимо находить новые источники дохода, в которые можно вложить собственные средства.

За анализируемые года 2008-2010, данный показатель оборачиваемости собственных средств так же изначально был высок, потом снижался и заново возрастал.

Оборачиваемость текущих активов описывает финансовое положение предприятия с точки зрения поддержания нормальной производственной деятельности.

За 2008 год данный показатель оборачиваемости текущих активов составил 1,96 раз, в 2009 году составил 1,2, а на 2010 год – 1,64[5,6].

Оборачиваемость запасов характеризует скорость оборота запасов.

Продолжительность оборота запасов (дней) составляет 294 дней.

Оценка оборачиваемости является важнейшим элементом анализа эффективности, с которой предприятие распоряжается материально-производственными запасами. Ускорение оборачиваемости сопровождается дополнительным вовлечением средств в оборот, а замедление сопровождается отвлечением средств из хозяйственного оборота, их относительно более длительным омертвлением в запасах (иначе – иммобилизацией собственных оборотных средств).

Оборачиваемость дебиторской задолженности характеризует скорость оборота дебиторской задолженности, которая за анализируемые года, колеблются, то увеличиваются, то уменьшаются.

Период оборота дебиторской задолженности (дней) характеризует среднюю продолжительность отсрочки платежей, предоставляемой покупателям[10, стр.99].

Чем меньше это число, тем быстрее дебиторская задолженность обращается в денежные средства, а следовательно повышается ликвидность оборотных средств предприятия. Высокое значение коэффициента может свидетельствовать о трудностях со взысканием средств по счетам дебиторов.

За анализируемый период данный показатель оборота дебиторской задолженности составил 59,18 дней.

Оборачиваемость кредиторской задолженности характеризует скорость оборота кредиторской задолженности, которая за 2008 год 151,8 дней, за 2009 год 276,94 дней и на 2010 год 137,31 дней.

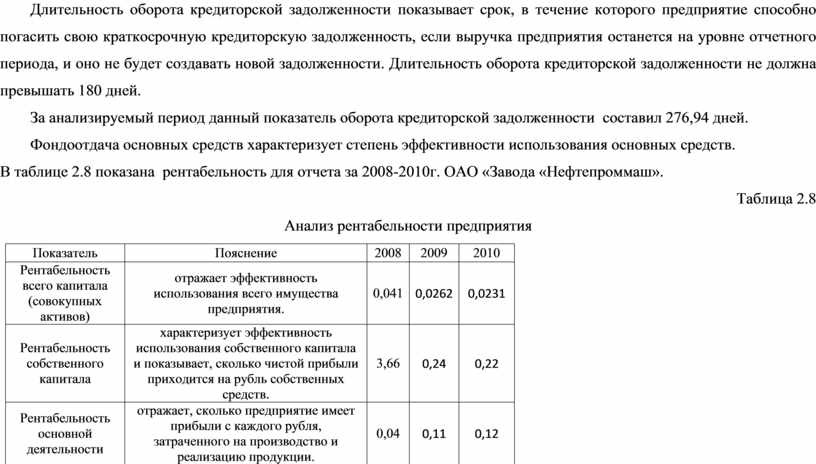

Период оборота кредиторской задолженности (дней) характеризует среднюю продолжительность отсрочки платежей, предоставляемой предприятию поставщиками[36, стр.55].

Длительность оборота кредиторской задолженности показывает срок, в течение которого предприятие способно погасить свою краткосрочную кредиторскую задолженность, если выручка предприятия останется на уровне отчетного периода, и оно не будет создавать новой задолженности. Длительность оборота кредиторской задолженности не должна превышать 180 дней.

За анализируемый период данный показатель оборота кредиторской задолженности составил 276,94 дней.

Фондоотдача основных средств характеризует степень эффективности использования основных средств.

В таблице 2.8 показана рентабельность для отчета за 2008-2010г. ОАО «Завода «Нефтепроммаш».

Таблица 2.8

Анализ рентабельности предприятия

|

Показатель |

Пояснение |

2008 |

2009 |

2010 |

|

Рентабельность всего капитала (совокупных активов) |

отражает эффективность использования всего имущества предприятия. |

0,041 |

0,0262 |

0,0231 |

|

Рентабельность собственного капитала |

характеризует эффективность использования собственного капитала и показывает, сколько чистой прибыли приходится на рубль собственных средств. |

3,66 |

0,24 |

0,22 |

|

Рентабельность основной деятельности |

отражает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции. |

0,04 |

0,11 |

0,12 |

|

Рентабельность продаж |

характеризует эффективность предпринимательской деятельности (сколько прибыли имеет предприятие с рубля выручки). |

0,02 |

0,03 |

0,02 |

Рентабельность всего капитала (совокупных активов):

![]() = Ф. №2 190 стр. за отч.пер.

= Ф. №2 190 стр. за отч.пер.

Ф. №1 700 стр. н.г. + Ф. №1 700 стр. к.г.

Рентабельность собственного капитала:

![]() = Ф.

№2 190 стр. за отч. Пер.

= Ф.

№2 190 стр. за отч. Пер.

(Ф. №1 410 + 420+ 470 стр. на н. п.+ Ф. №1 410 + 420+ 470 стр. на к. п.)/2

Рентабельность основной деятельности рассчитывается по формуле:

= Ф№2 50стр. за от.пер.

Ф№2 20 стр. за отч.пер.

Рентабельность продаж рассчитывается по формуле:

= Ф№2 190стр. за от.пер.

Ф№2 10 стр. за отч.пер.

На рисунке 2.4

представлены показатели рентабельности.

Рис. 2.4 Показатели рентабельности

Рентабельность основной деятельности отражает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции. За анализируемые года значение данного показателя постепенно увеличивался. Исходя из приведенной таблицы (анализ рентабельности предприятия) можно сделать вывод, что ОАО «Завод «Нефтепроммаш» имеет достаточно хорошие показатели по рентабельности, так в конце 2010 года уровень рентабельности от основной деятельности составил 12%. Это достаточно высокий показатель в машиностроительной отрасли.

Уменьшение данного показателя свидетельствует о снижении эффективности деятельности предприятия.

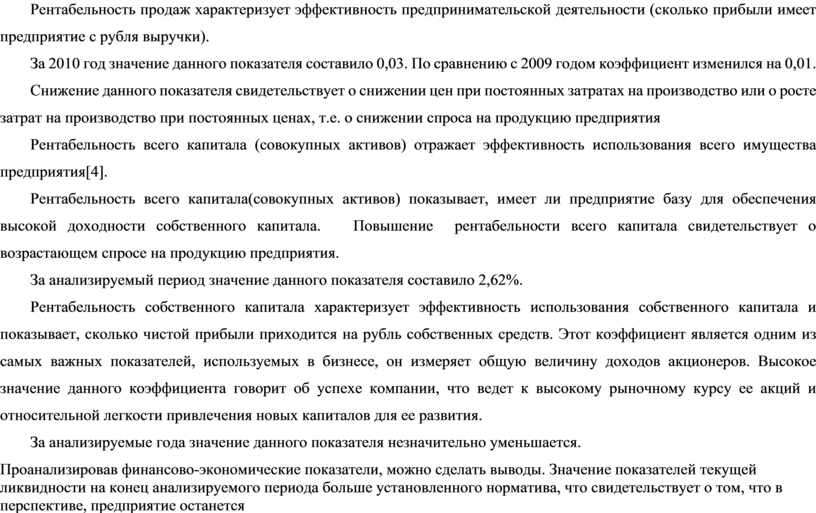

Рентабельность продаж характеризует эффективность предпринимательской деятельности (сколько прибыли имеет предприятие с рубля выручки).

За 2010 год значение данного показателя составило 0,03. По сравнению с 2009 годом коэффициент изменился на 0,01.

Снижение данного показателя свидетельствует о снижении цен при постоянных затратах на производство или о росте затрат на производство при постоянных ценах, т.е. о снижении спроса на продукцию предприятия

Рентабельность всего капитала (совокупных активов) отражает эффективность использования всего имущества предприятия[4].

Рентабельность всего капитала(совокупных активов) показывает, имеет ли предприятие базу для обеспечения высокой доходности собственного капитала. Повышение рентабельности всего капитала свидетельствует о возрастающем спросе на продукцию предприятия.

За анализируемый период значение данного показателя составило 2,62%.

Рентабельность собственного капитала характеризует эффективность использования собственного капитала и показывает, сколько чистой прибыли приходится на рубль собственных средств. Этот коэффициент является одним из самых важных показателей, используемых в бизнесе, он измеряет общую величину доходов акционеров. Высокое значение данного коэффициента говорит об успехе компании, что ведет к высокому рыночному курсу ее акций и относительной легкости привлечения новых капиталов для ее развития.

За анализируемые года значение данного показателя незначительно уменьшается.

Проанализировав финансово-экономические показатели, можно сделать выводы. Значение показателей текущей ликвидности на конец анализируемого периода больше установленного норматива, что свидетельствует о том, что в перспективе, предприятие останется платежеспособным, поскольку данный коэффициент отражает прогноз платежеспособности предприятия на относительно отдаленную перспективу.

Коэффициент быстрой ликвидности показывает, какую часть текущей

задолженности организация может покрыть в ближайшей перспективе при

условии погашения дебиторской задолженности.

За анализируемые года 2008-2010, данный показатель оборачиваемости собственных средств так же изначально был высок, потом снижался и заново возрастал.

Оборачиваемость активов за анализируемые года 2008-2010 данный показатель то возрастал, то уменьшался. Рост данного показателя в течение нескольких периодов свидетельствует о более эффективном управлении активами предприятия.

С финансовой точки зрения коэффициент оборачиваемости собственных средств определяет скорость оборота собственного капитала.

Значение показателя на конец анализируемого периода ниже нормативного свидетельствует о том, что для погашения краткосрочных долгов ликвидных активов у предприятия недостаточно.

В целом, предприятие рентабельно, коэффициент рентабельности собственного капитала в норме.

При стабильно получаемой прибыли предприятие решило запланировать и выделить на внедрение 1С 8.2. в 2011-2012 году денежные средства.

ГЛАВА 3. ОРГАНИЗАЦИЯ ПРОЦЕССА ПЛАНИРОВАНИЯ И ЕГО ДОКУМЕНТООБОРОТА НА ОАО «ЗАВОД «НЕФТЕПРОММАШ»

3.1. Описание процесса планирования на ОАО «Завод «Нефтепроммаш»

3.1.1. Ответственность руководителей при процессе планирования

Коммерческий директор несет ответственность за формирование заявок, составление Плана поставок – предложения для включения в План производства продукции по номенклатуре и срокам поставки на год, квартал, месяц в соответствии с заключёнными договорами[33].

Заместитель генерального директора по производству несет ответственность:

· за организацию производственного процесса с учетом поставленных целей в области качества;

· за формирование плана производства продукции по предприятию;

· за определение объёмов продукции, изготавливаемой в сторонних организациях совместно с директором ДПиС (Департамент Планирования и Снабжения);

· за анализ невыполнения плана производства;

· за анализ недопоставки продукции и контроль за допоставкой;

Начальник производства несет ответственность:

· за выпуск продукции в соответствии утверждённым Планом производства в заданном объёме и номенклатуре;

· за планирование и контроль процесса производства в заданном объёме, номенклатуре и в соответствии с утвержденными планами качества;

· за определение и планирование объёмов запуска продукции (совместно с ПЭО) по производственным участкам;

· за качество продукции, соответствие её требованиям нормативной, КТД (Конструкторско-техническая документация);

· за организацию работы производственных участков предприятия.

Начальник ПДБ (Производственно-диспетчерское бюро) несет ответственность:

· за своевременную разработку и ведение графика выпуска продукции с предоставлением информации об объёмах выпуска продукции экземпляр направляется: генеральному директору, первому заместителю генерального директора, заместителю генерального директора по производству;

· за отслеживание по недопоставкам и за до комплектацию продукции отправленной не в полном объёме (недопоставленную)

· за доведение до заместителя генерального директора по производству сведений о невозможности укомплектовать заказ в полном объёме за 5 дней до отгрузки;

· за ведение и оформление протоколов производственных совещаний с отметкой о выполнении принятых решений или анализом о причине их не выполнения;

· за организацию планирования по производственным участкам и своевременную доставку материалов и заготовок со склада отдела снабжения;

· за учёт и расходование материально-технические ресурсы (сырья, материалов, комплектующих) и составление Отчёта об использовании металла, с предоставлением в ПЭО до 15-го числа месяца следующего за отчётным;

· за своевременное оформление документации по сдаче продукции на склад комплектующих или на склад готовой продукции;

· за ведение делопроизводства ПДБ;

· за составление отчёта по незавершённому производству не позднее 25 числа текущего месяца, для ДПиС и окончательного отчёта по незавершённому производству в ПЭО не позднее 10-го числа текущего месяца следующего за отчётным. Отчёт по незавершённому производству, в денежном выражении, экономист ПЭО должен предоставить в бухгалтерию до 22 числа месяца следующего за отчётным[33].

· за своевременную разработку подетальных графиков на производственные участки.

Диспетчер ПДБ несет ответственность:

· за контроль, идентификацию и прослеживаемость прохождения деталей, заготовок, узлов между участками, принимающими участие в изготовлении продукции;

· за ведение графиков выпуска продукции (экземпляр - начальнику ПДБ);

· за ведение учёта прохождения продукции между производственными участками, комплектующих деталей, заготовок, получаемых со склада ДПиС.

· за сдачу деталей, узлов с производственных участков на склад комплектующих отдела снабжения или готовой продукции на склад готовой продукции;

· за снятие остатков в конце месяца.

Начальник производственного участка несет ответственность:

· за выполнение производственного плана участком в соответствии с подетальным графиком или графиком выпуска продукции;

· за выдачу и контроль по выполнению сменно-суточного задания рабочими участка;

· за контроль, идентификацию деталей и заготовок, на своем участке.

Мастер производственного участка несет ответственность:

· за выполнение производственного плана в соответствии с подетальным графиком;

· за составление и контроль по выполнению сменно-суточного задания рабочими участка.

· за контроль, идентификацию деталей и заготовок, на своем участке;

Начальник ТО несет ответственность:

· за своевременную разработку КТД на выпускаемую продукцию, согласно утверждённому плану производства;

· за решение вопросов по КТД, а также за своевременное рассмотрение Карт разрешений на отступление от требований документации;

· за разработку схем обвязки на продукцию согласно плану производства в требуемые сроки;

· за решение конструкторско-технологических вопросов при запуске в производство новых и доработанных видов продукции;

· за актуальность конструкторско-технологической документации;

Директор ДПиС несет ответственность:

· за оформление договоров на поставку продукции (материалов, комплектующих);

· за правильное оформление в договорах технических требований на закупаемую продукцию;

· за соответствие покупаемой продукции требованиям КТД;

· за своевременную доставку материалов и комплектующих и правильную транспортировку её до склада завода совместно с начальником транспортного цеха;

· за расчёт потребности и создание необходимого задела по выше указанной продукции, при условии своевременного предоставления плана поставок или производственного плана и его финансирования;

· за своевременное формирование заявки на закупку продукции (материалов, комплектующих) и отчёта о выполнении;

· за своевременное оформление складских документов (в том числе остатки на складах на 1 число месяца, следующего за отчётным), и отпуск материалов, комплектующих производство согласно плану производства.

Начальник ПЭО несет ответственность:

· за окончательное формирование плана производства на месяц, квартал по предприятию;

· за разработку подетального плана на месяц по предприятию до 25 числа месяца предшествующего планируемому;

· за доведение плана производства до подразделений и служб предприятия, задействованных в процессе производства продукции не позднее 25 числа месяца, предшествующего планируемому.

Начальник СК (Служба качества) несет ответственность

• за организацию контроля выполнения требований КТД (Конструкторско-технологическая документация) при проведении операций входного, операционного и приёмочного контроля;

• за правильность и полноту идентификационных данных продукции на всех этапах осуществления технического контроля и испытаний;

• за своевременность принятия решения по приостановке приемки продукции в случае грубого нарушения технологического процесса ее изготовления.

Заместитель генерального директора по ТРиИ(Техническое развитие и инновации) несет ответственность:

• за обеспечение процессов СМК (система менеджмента качества) необходимой для их управления документацией;

• за обеспечение производственных подразделений необходимой КТД,

· за осуществление контроля в процессе производства, в соответствии с требованиями документации на процессы СМК, согласно поставленным целям в области качества и планам повышения качества.

3.1.2. Планирование производства

Формирование плана производства продукции осуществляет ПЭО совместно с зам.генерального директора по производству в соответствии с планом поставок разработанным ДСиВЭД (департамент сбыта и внешне экономическая деятельность). Форма плана производства на месяц (квартал) приведена в приложении 7.

Для формирования плана производства по производственным участкам ПЭО составляет подетальный план производства на месяц по форме приложения до 28 числа текущего месяца[33].

План поставок на месяц (квартал) (смотреть приложение 8) разрабатывается и согласовывается начальником ДСиВЭД, на основании заключённых договоров на изготовление и поставку продукции, не позднее 22 числа месяца, предшествующего планируемому месяцу.

Предложения в план поставок согласовываются:

- с заместителем генерального директора по ТРиИ на предмет его соответствия поставленным перед предприятием целями в области качества, обеспеченности процессов СМК необходимой для управления ими документацией, а производственных подразделений – технологическим и измерительным оборудованием;

- зам. генерального директора по производству и начальником производства -рассматриваются сроки изготовления и сдачи продукции.

- ТО (технический отдел) - по наличию КТД, по срокам разработки КТД, конструктивным особенностям и для уточнения обозначений чертежей на продукцию. Если техническая документация (КТД) на выпускаемую продукцию получена из внешнего источника, то учитывается актуальность версии такой документации, а также возможность использования ее при подготовке производства, разработке технологической документации и изготовлении продукции.

- ДПиС – на возможность поставки материалов, комплектующих в установленные сроки;

После согласования предложений в план поставок ПЭО совместно с производством формирует план производства продукции по номенклатуре с учётом:

- ПЭО- обеспечивает расчёт потребности в трудовых ресурсах для выполнения плана производства по участкам;

- ДПиС обеспечивает материалами и комплектующими на программу плана производства с учётом размещения механической обработки на стороне.

ПЭО производит расчёт и окончательное формирование ежемесячного плана производства продукции с предоставлением информации о фактических возможностях производства.

План согласовывается с Заместителем генерального директора по производству и Директором ДПиС, которые определяют потребности закупки материалов и комплектующих, а так же количество и номенклатуру деталей требуемых обработки на стороне. Формируется план закупок.

После согласования план представляется на утверждение генеральному директору.

Утверждённый план ПЭО выдаёт Заместителю генерального директора по производству, ДПиС, ПДБ не позднее 25 числа, предшествующего планируемому месяцу[33].

Ежемесячный план производства продукции является документом, на основании которого:

- строится всё внутризаводское планирование;

- производится оценка итогов работы производственных участков за месяц.

При рассмотрении плана производства продукции на месяц учитываются следующие вопросы:

- загруженность производственных мощностей и площадей;

- состояние оборудования;

- уровень подготовки производства;

- обеспеченность материалами, комплектующими, средствами измерения и контроля;

- трудоемкость изготовления продукции и наличие персонала;

- сроки исполнения разовых заказов.

3.1.3. Изменения и дополнения к плану производства

Изменения плана производства по номенклатуре оформляются по форме плана производства и проходят то же согласование и утверждение что и план производства. Изменение выдаётся дополнением к плану производства всем заинтересованным службам.

На основании дополнения к плану производства продукции экономист ПДБ разрабатывает дополнения к планам по участкам (подекадные и подетальные графики), при этом определяя объём задела по участкам согласно дополнению.

Изменения к плану производства по срокам изготовления производится на основании служебной записки от ДСиВЭД утверждённой Первым заместителем генерального директора. Служебная записка регистрируется в журнале регистрации по общим вопросам в ДСиВЭД и передаётся Заместителю генерального директора по производству, который отдаёт копию в ПДБ для дальнейшей рассылки. Экономист ПДБ передаёт копии служебной записки под роспись начальникам производственных участков, для ознакомления их с изменениями сроков.

Все изменения сроков по плану производства отмечаются в рабочем экземпляре ПДБ экономистом ПДБ, и начальниками участков в своих экземплярах графиках выпуска продукции в графе приложение записывается на основании чего изменён срок выполнения заказа[33].

3.1.4. Формирование плана по производственным участкам.

На основании утверждённого плана производства продукции ПДБ планирует работу производственных участков, составляя подекадный график выпуска продукции на месяц для участка сборки и подетальный график выпуска продукции на заготовительный и механические участки.

Подекадные графики составляются на основании наличия материалов и комплектующих, возможности производства, приоритетах расставленных ДСиВЭД

Форма графика выпуска продукции приведена в приложении 9.

Форма подетального графика выпуска продукции приведена в приложении 10.

Графики выпуска продукции по декадам рассылаются после утверждения зам.ген.директора по производству начальникам участков под роспись за день до начала следующей декады[33].

Начальники участков делают отметку в подекадном графике ежедневно о фактическом выполнении плана (графика).

В конце декады начальники участков и ПДБ проводят итоги выполнения плана по участкам и в целом по цеху и анализируют причины невыполнения с отметкой в графе примечание в графике выпуска продукции (планах).

3.1.5.Организация процесса производства

Выдача материалов (комплектующих), запуск заготовок в производство осуществляется согласно установленным стандартам.

Перед началом работы мастер должен выдать рабочему сменное задание, или маршрутный паспорт с заготовками. Форма сменного задания приведена в приложении 11.

Перед началом работы рабочий должен быть обеспечен действующими картами технологического процесса, чертежами, исправным оборудованием и проверенной оснасткой.

После получения чертежей рабочий должен получить в КИРК режущий и мерительный инструмент с отметкой в журнале регистрации. Мерительный инструмент должен иметь бирку с указанием срока действия поверки (калибровки).

Производственный мастер обязан перед началом работы проинструктировать рабочего или бригаду рабочих о порядке выполнения задания, обратив внимание на наиболее сложные технологические операции и знание при укладке деталей.

После проведения очередной технологической операции рабочий должен сделать отметку о выполнении в маршрутном паспорте и сдать продукцию ОТК(отдел технического контроля)[8].

3.1.6.Контроль процесса производства

Учет выполнения плана производства товарной продукции ведет экономист ПДБ в «Журнале учета готовой продукции». Ежедневно заполняет сдачу готовой продукции, согласно полученным накладным, с накоплением итога по месяцу.

Управление основным производством включает в себя:

- оперативное производственное планирование;

- диспетчирование хода производства;

- оперативный учет хода производства;

- контроль хода производства.

Контроль за ходом производства осуществляется начальником производства на оперативных совещаниях, где присутствуют: начальники участков, мастера, начальник ПДБ, инженер-технолог. Поднимающиеся вопросы и решения по ним отмечаются в протоколе совещания, который ведёт начальник ПДБ.

Форма протокола совещания приведена в приложении 12.

Контроль выполнения плана производства осуществляет заместитель генерального директора по производству и предусматривает подекадный отчёт ПДБ по объёму выпуска продукции в количестве и номенклатуре, который оформляется в виде анализа. Срок сдачи анализа выполнения производственного плана по декадам в ПЭО – на следующий рабочий день после окончания декады. Форма справки о выполнении производственного плана по декадам приведена в приложении 13.

Контроль за полной комплектацией заказа осуществляет Начальник ПДБ. При невозможности укомплектовать продукцию согласно спецификации в срок виновник оформляет «Карта предъявления на отгрузку некомплектной продукции. Карта оформляется за 5 дней до отгрузки продукции. Начальник ПДБ отслеживает докомплектацию заказа и сдачу на склад[33].

Достоверность отчётов контролирует ПЭО и начальник производства.

Форма отчёта по остаткам материалов в производстве приведена в приложении 14. Форма отчёт о незавершенном производстве в приложении 15.

Форма отчёта об использовании металла приведена в приложении 16.

Описан процесс планирования на ОАО «Завод «Нефтепроммаш». В процессе планирования производства на ОАО «Завод «Нефтепроммаш» задействованы следующие структурные подразделения:

·Департамент сбыта и внешнеэкономической деятельности (ВЭД);

·Планово-экономический отдел;

·Департамент планирования снабжения;

·Планово-диспетчерское бюро.

Планы производства составляются сроком на один месяц. План производства согласовывается с коммерческим директором, зам. Генерального директора по производству, директором департамента планирования и снабжения, начальником цеха и утверждается генеральным директором. Копия утвержденного плана производства предоставляется в следующие отделы и должностным лицам:

·Департамент планирования и снабжения;

·Планово-диспетчерское бюро;

·Начальник цеха.

Оригинал плана производства на месяц хранится в планово-экономическом отделе.

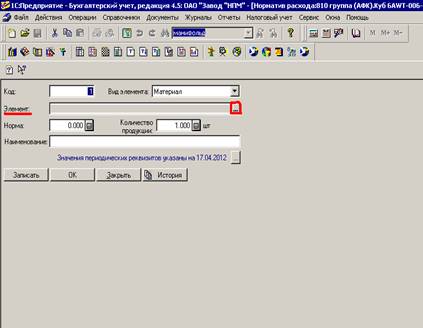

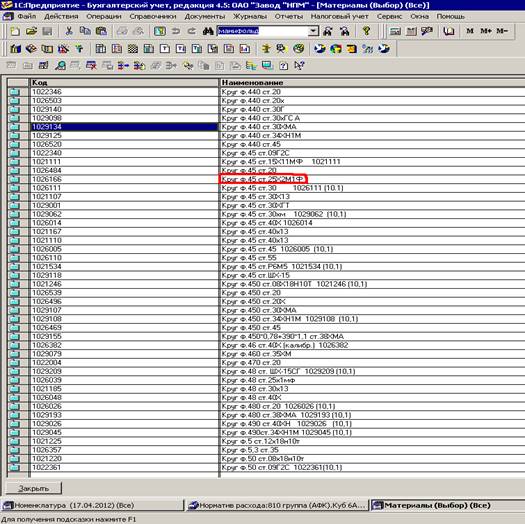

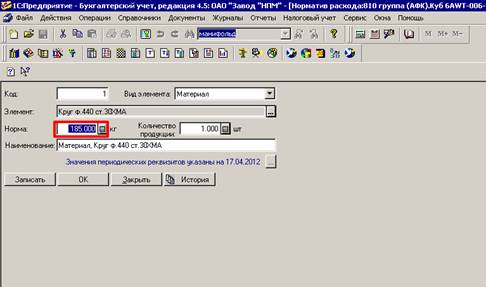

На основании утвержденного плана производства департамент планирования и снабжения формирует план закупок на месяц. В плане закупок отражается количество, виды металла, отливок, штамповок, заготовок, комплектующих. План закупок согласовывается с коммерческим директором, первым заместителем генерального директора и утверждается генеральным директором.