Поделиться

Уставный капитал. Учет.

Из этой статьи вы узнаете: как операции по внесению в уставный капитал хозобщества денежных средств, товарно-материальных ценностей и основных средств отражаются в учете инвестора-юрлица и эмитента (обе стороны – плательщики НДС).

Курсы бухгалтерского учета в Киеве. Курсы бухучета. Курсы главного бухгалтера. Курси бухобліку. Бухгалтерській облік.

Общие правила

Внесение денежных средств или имущества в уставный капитал (далее – УК) юрлица в обмен на корпоративные права, эмитированные таким юрлицом, считается прямой финансовой инвестицией. Под инвестицией понимается хозяйственная операция, предусматривающая приобретение корпоративных прав и/или ценных бумаг в обмен на денежные средства или имущество (пп. 14.1.81 Налогового кодекса, далее – НК). Отметим, что тип хозобщества (акционерное, с ограниченной ответственностью и др.) для целей учета значения не имеет.

Налоговый учет

В целях налогового учета:

Бухгалтерский учет

У эмитента (общества) для обобщения информации о состоянии и движении УК используется счет 40. Сальдо этого счета должно соответствовать размеру УК, зафиксированному в уставе. По дебету счета 46 «Неоплаченный капитал» отражается задолженность акционеров (участников) по взносам в УК, по кредиту – погашение участникам такой задолженности.

Для инвестора (учредителя) взнос в УК других предприятий считается долгосрочной финансовой инвестицией и отражается по дебету счета 14. Аналитический учет по этому счету ведется по объектам инвестирования. Первоначальная стоимость (себестоимость) финансовой инвестиции формируется из расходов, связанных с приобретением такой инвестиции.

Применение на практике

Рассмотрим особенности учета операций по формированию УК в зависимости от вида взноса.

Ситуация 1

Взнос денежными средствами

Размер УК ООО составляет 150 000 грн. Один из учредителей – предприятие А имеет долю в УК общества в размере 40 % (60 000 грн.), взнос осуществляет денежными средствами.

У инвестора (учредителя) само по себе внесение денежных средств в УК другого предприятия не приводит к возникновению налоговых расходов. Ценнобумажные расходы в сумме, уплаченной эмитенту в качестве компенсации стоимости корпоративных прав (п. 153.8 НК), возникнут позже. А именно: не в момент приобретения корпоративных прав, а одновременно с доходами, полученными от их продажи, обмена, выкупа эмитентом или другого отчуждения.

Инвестирование денежных средств в обмен на корпоративные права не является объектом обложения НДС, поскольку такая операция не соответствует определению поставки товаров (услуг) (пп. 14.1.185, 14.1.191 НК).

У эмитента (общества) сумма наличных и безналичных денежных средств, поступающих в виде прямых инвестиций в эмитированные корпоративные права, не включается в состав налоговых доходов (пп. 136.1.3 НК).

Операции с эмитированными ценными бумагами или корпоративными правами не являются объектом обложения НДС (пп. 196.1.1 НК).

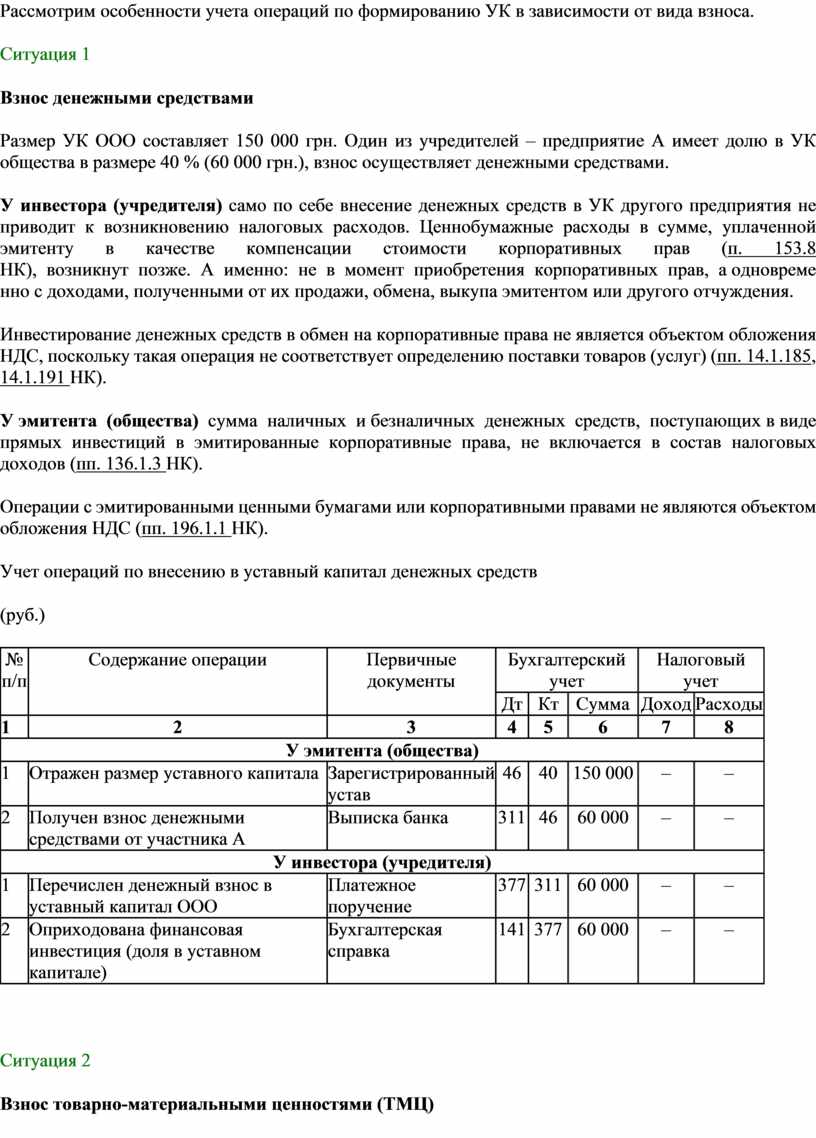

Учет операций по внесению в уставный капитал денежных средств

(руб.)

|

№ п/п |

Содержание операции |

Первичные документы |

Бухгалтерский учет |

Налоговый учет |

|||

|

Дт |

Кт |

Сумма |

Доход |

Расходы |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

У эмитента (общества) |

|||||||

|

1 |

Отражен размер уставного капитала |

Зарегистрированный устав |

46 |

40 |

150 000 |

– |

– |

|

2 |

Получен взнос денежными средствами от участника А |

Выписка банка |

311 |

46 |

60 000 |

– |

– |

|

У инвестора (учредителя) |

|||||||

|

1 |

Перечислен денежный взнос в уставный капитал ООО |

Платежное поручение |

377 |

311 |

60 000 |

– |

– |

|

2 |

Оприходована финансовая инвестиция (доля в уставном капитале) |

Бухгалтерская справка |

141 |

377 |

60 000 |

– |

– |

Ситуация 2

Взнос товарно-материальными ценностями (ТМЦ)

Размер УК ООО в соответствии с учредительными документами составляет 120 000 грн. Доля предприятия А – 60 %, то есть 72 000 грн., взнос будет осуществляться товарами на эту сумму (в т. ч. НДС – 12 000 грн.).

У инвестора (учредителя) операция по внесению ТМЦ в УК другого предприятия отражается как продажа товаров, поскольку происходит передача права собственности на них от инвестора к эмитенту. При этом в роли компенсации для инвестора выступают корпоративные права. Таким образом, при передаче ТМЦ в УК эмитента в обмен на корпоративные права у инвестора возникает доход и расходы в размере себестоимости переданных ТМЦ (п. 137.1,138.4НК).

Также следует учесть, что поскольку компенсацией стоимости переданных ТМЦ являются корпоративные права, имеет место неденежная форма расчетов, а значит доход от такой операции определяется исходя из договорной цены, но не ниже обычной (п. 153.10 НК).

Налоговые обязательства по НДС возникают у инвестора на общих основаниях на дату первого события (п. 187.1 НК). На эту же дату он обязан оформить налоговую накладную, один экземпляр передать эмитенту. База налогообложения определяется исходя из договорной цены операции (п. 188.1 НК).

У эмитента (общества) стоимость полученного в качестве прямой инвестиции имущества не включается в состав доходов (пп. 136.1.3 НК). При этом эмитент имеет право включить в расходы стоимость таких ТМЦ в случае использования их в хоздеятельности (Обобщающая налоговая консультация, утвержденная приказом ГНС от 05.07.12 г. № 573).

Также эмитент на общих основаниях имеет право на налоговый кредит по НДС по переданным ТМЦ (п. 198.2, 198.6 НК).

Обратите внимание: суммы налогового кредита, отраженные при получении ТМЦ в УК, эмитент не может заявить к бюджетному возмещению, поскольку при получении ТМЦ не было расчета с инвестором денежными средствами.

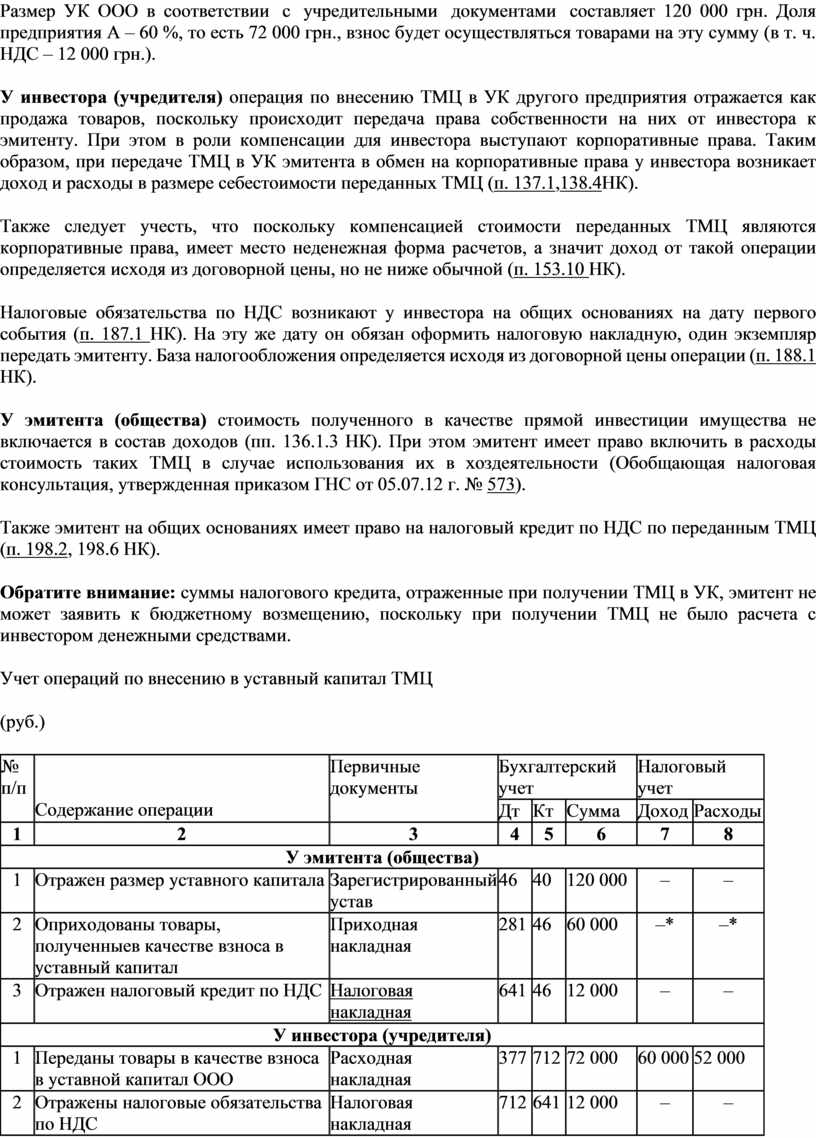

Учет операций по внесению в уставный капитал ТМЦ

(руб.)

|

№ п/п |

Содержание операции |

Первичные документы |

Бухгалтерский учет |

Налоговый учет |

|||

|

Дт |

Кт |

Сумма |

Доход |

Расходы |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

У эмитента (общества) |

|||||||

|

1 |

Отражен размер уставного капитала |

Зарегистрированный устав |

46 |

40 |

120 000 |

– |

– |

|

2 |

Оприходованы товары, полученныев качестве взноса в уставный капитал |

Приходная накладная |

281 |

46 |

60 000 |

–* |

–* |

|

3 |

Отражен налоговый кредит по НДС |

Налоговая накладная |

641 |

46 |

12 000 |

– |

– |

|

У инвестора (учредителя) |

|||||||

|

1 |

Переданы товары в качестве взноса в уставной капитал ООО |

Расходная накладная |

377 |

712 |

72 000 |

60 000 |

52 000 |

|

2 |

Отражены налоговые обязательства по НДС |

Налоговая накладная |

712 |

641 |

12 000 |

– |

– |

|

* Стоимость ТМЦ, полученных в качестве взноса в уставной капитал не увеличивает налоговые доходы, при этом эмитент имеет право на расходы в размере себестоимости полученных ТМЦ в случае использования их в хозяйственной деятельности. |

|||||||

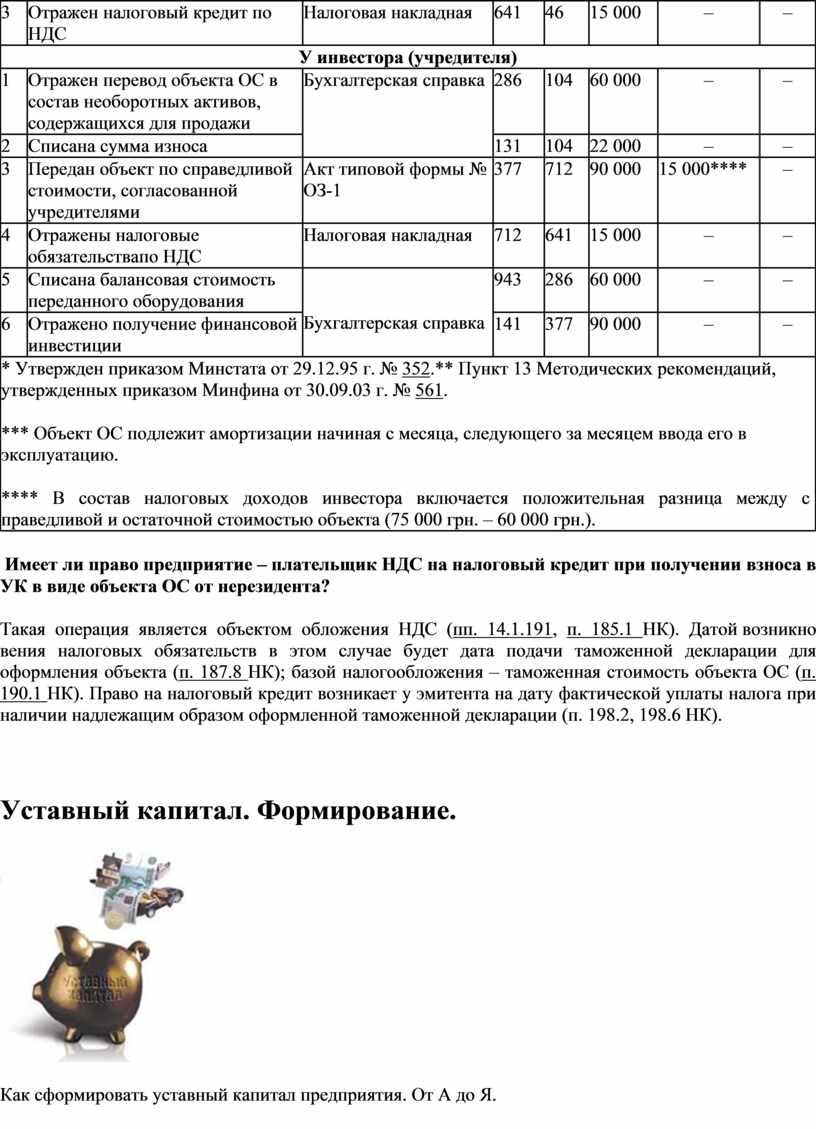

Ситуация 3

Взнос основными средствами

Размер УК ООО составляет 200 000 грн. Один из учредителей – предприятие А имеет долю в УК общества в размере 45 % (90 000 грн.), взнос осуществляет объектом основных средств (оборудование) (далее – ОС). Справедливая стоимость объекта – 90 000 грн. (в т. ч. НДС – 15 000 грн.); остаточная стоимость – 60 000 грн.; начисленный износ – 22 000 грн.

Учет у инвестора (учредителя). Поскольку взнос в УК объектом ОС приравнивается к продаже, у инвестора возникает доход на дату перехода права собственности на такой объект (п. 137.1 НК).

Для определения суммы дохода следует сравнить стоимость оборудования по акту оценки (подробнее об оценке имущественного взноса см. консультацию юриста на с. 22 этого номера) с его балансовой стоимостью. Положительная разница между доходом от продажи оборудования (справедливой стоимостью, согласованной учредителями) и его балансовой стоимостью включается в доход (п. 146.13 НК), отрицательная – в расходы. Налоговые обязательства по НДС возникают на общих основаниях (п. 187.1 НК). База налогообложения определяется исходя из договорной цены операции (п. 188.1 НК).

Учет у эмитента (общества). При получении объекта ОС в качестве взноса в УК имеет право начислять амортизацию в течение всего срока полезного использования объекта. Такой срок не может быть меньше минимального срока, предусмотренного п. 145.1 НК.

Амортизируемой стоимостью оборудования является его стоимость, согласованная с учредителями, но не выше обычной цены (п. 146.8 НК). Амортизация начисляется начиная с месяца, следующего за вводом оборудования в эксплуатацию.

Если эмитент является плательщиком НДС, он имеет право на налоговый кредит на общих основаниях (п. 198.2, 198.6 НК). Если на момент получения оборудования эмитент не является плательщиком НДС, он включает сумму НДС в состав первоначальной стоимости оборудования (пп. 139.1.6, п. 146.5 НК).

Учет операций по внесению в уставный капитал объекта ОС(руб.)

|

№ п/п |

Содержание операции |

Первичные документы |

Бухгалтерский учет |

Налоговый учет |

|||

|

Дт |

Кт |

Сумма |

Доход |

Расходы |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

У эмитента (общества) |

|||||||

|

1 |

Отражен размер уставного капитала |

Зарегистрированный устав |

46 |

40 |

200 000 |

– |

– |

|

2 |

Оприходован объект ОС, полученный в качестве взноса в уставный капитал |

Акт типовой формы № ОЗ-1* |

104** |

46 |

75 000 |

– |

–*** |

|

3 |

Отражен налоговый кредит по НДС |

Налоговая накладная |

641 |

46 |

15 000 |

– |

– |

|

У инвестора (учредителя) |

|||||||

|

1 |

Отражен перевод объекта ОС в состав необоротных активов, содержащихся для продажи |

Бухгалтерская справка |

286 |

104 |

60 000 |

– |

– |

|

2 |

Списана сумма износа |

131 |

104 |

22 000 |

– |

– |

|

|

3 |

Передан объект по справедливой стоимости, согласованной учредителями |

Акт типовой формы № ОЗ-1 |

377 |

712 |

90 000 |

15 000**** |

– |

|

4 |

Отражены налоговые обязательствапо НДС |

Налоговая накладная |

712 |

641 |

15 000 |

– |

– |

|

5 |

Списана балансовая стоимость переданного оборудования |

Бухгалтерская справка |

943 |

286 |

60 000 |

– |

– |

|

6 |

Отражено получение финансовой инвестиции |

141 |

377 |

90 000 |

– |

– |

|

|

* Утвержден приказом Минстата от 29.12.95 г. № 352.** Пункт 13 Методических рекомендаций, утвержденных приказом Минфина от 30.09.03 г. № 561. *** Объект ОС подлежит амортизации начиная с месяца, следующего за месяцем ввода его в эксплуатацию. **** В состав налоговых доходов инвестора включается положительная разница между справедливой и остаточной стоимостью объекта (75 000 грн. – 60 000 грн.). |

|||||||

Имеет ли право предприятие – плательщик НДС на налоговый кредит при получении взноса в УК в виде объекта ОС от нерезидента?

Такая операция является объектом обложения НДС (пп. 14.1.191, п. 185.1 НК). Датой возникновения налоговых обязательств в этом случае будет дата подачи таможенной декларации для оформления объекта (п. 187.8 НК); базой налогообложения – таможенная стоимость объекта ОС (п. 190.1 НК). Право на налоговый кредит возникает у эмитента на дату фактической уплаты налога при наличии надлежащим образом оформленной таможенной декларации (п. 198.2, 198.6 НК).

Уставный капитал. Формирование.

Как сформировать уставный капитал предприятия. От А до Я.

Курсы бухгалтерского учета в Киеве. Курсы бухучета. Курси бухобліку. Курси бухгалтерського обліку.

Общие положения

УК представляет собой сумму средств, первоначально инвестированных учредителями для обеспечения деятельности предприятия. Но не все так просто: УК необходимо формировать в соответствии с требованиями законодательства; кроме того, эта процедура имеет свои особенности, которые нужно учесть, чтобы избежать негативных последствий на практике.

Например, для ООО установлено такое требование: УК должен быть полностью сформирован до окончания первого года с момента государственной регистрации общества (ст. 52 Закона от 19.09.91 г. № 1576-XII, далее – Закон № 1576). Что это дает учредителям? Ведь финансовых санкций со стороны контролирующих органов за невыполнение данного требования не предусмотрено. Однако исходя из этого требования можно провести общее собрание и принять одно из таких решений:

Учтите также, что при создании УК ООО запрещается проводить зачет встречных требований (ч.2 ст. 144 Гражданского кодекса, далее – ГК). Например, учредитель ООО выдал финансовую помощь обществу, но при этом не полностью внес свою долю в УК. В этом случае проводить зачет таких требований нельзя.

Процедуру формирования УК необходимо прописать в учредительных документах (например, в уставе) с учетом требований ст. 115, 144 ГК, ст. 86 Хозяйственного кодекса (далее – ХК), Законов от 17.09.08 г. № 514-VI (далее – Закон № 514) и № 1576.

Хозобщество имеет право самостоятельно определить и зафиксировать в уставе размер своего УК, а также сроки внесения вкладов. Только для акционерных обществ установлен минимальный размер УК, который составляет 1 250 минимальных заработных плат (далее– МЗП) – исходя из размера МЗП, действующего на момент создания (регистрации) акционерного общества (ст. 14 Закона № 514).

Этапы формирования УК

Этап 1. Принятие учредителями решения о формировании УК

По общему правилу такое решение оформляется протоколом общего собрания участников. Если учредитель один, то решение принимается им единолично и оформляется решением единственного участника.

На данном этапе нужно помнить об ограничениях, установленных нормами ГК и ХК (см.таблицу в конце консультации).

Обратите внимание: в настоящее время не установлен размер вклада, который необходимо внести участнику ООО к моменту госрегистрации общества.

Этап 2. Государственная регистрация

Это этап, на котором осуществляется непосредственная регистрация самого предприятия в Едином государственном реестре юридических лиц и физических лиц – предпринимателей.

Важный нюанс: денежные взносы в УК можно внести и до госрегистрации предприятия. Надо открыть специальный счет для формирования УК. Порядок открытия такого счета регламентируется п. 4.2 Инструкции, утвержденной постановлением Правления НБУ от 12.11.03 г. № 492.

Этап 3. Оценка взносов в УК

При внесении в УК взноса в виде имущества возникает необходимость оценить его. Провести оценку имущества можно двумя способами:

Но не всегда у предприятия есть такой выбор. В некоторых случаях оценка взноса экспертом является обязательной, в частности: если в УК хозобщества вносится имущество хозобществ с государственной долей или долей коммунального имущества, а также в случае выхода (исключения) участника или учредителя из состава общества (ст. 7 Закона № 2658).

Необходимость в экспертной оценке может также возникнуть, если хотя бы один из учредителей будет не согласен с предлагаемой оценкой взноса. Во избежание подобных ситуаций рекомендуем установить порядок оценки в учредительных документах.

Этап 4. Документальное оформление взносов в УК

Денежные взносы. Подтверждением того, что деньги внесены в УК, будет: платежное поручение, заверенное банком (для учредителя-юрлица, который перечислил деньги со своего текущего счета); квитанция на внесение наличных средств через кассу банка (для учредителей-физлиц). Важный нюанс: в данных документах необходимо указать назначение платежа: взнос в УК.

Имущественные взносы. После оценки имущества его передача в УК оформляется актом приемки-передачи, составленным в произвольной форме. Рекомендуем указать в таком акте: вид передаваемого имущества, его индивидуальные или родовые характеристики, а также стоимость (по акту оценки). Отметим, что оценка имущества и его передача в УК могут быть оформлены одним документом, и это не будет нарушением.

Кроме того, обратите внимание: если взнос в УК делается имуществом, то после госрегистрации предприятия необходимо будет переоформить документы на нового собственника имущества (вновь созданное предприятие) – например, если в УК вносится автомобиль.

Виды взносов в УК и ограничения

Можно вносить в УК (ст. 115 ГК):

1. Денежные средства (в национальной, иностранной валюте).

2. Ценные бумаги (например, акции, облигации, инвестиционные сертификаты и т. д.).

3. Движимое и/или недвижимое имущество (например, оборудование, технику, транспортные средства, здания, земельные участки).

4. Имущественные права (например, на объекты интеллектуальной собственности; право пользования имуществом)

Нельзя вносить в УК (ч. 3 ст. 86 ХК):

1. Бюджетные средства.

2. Средства, полученные в кредит и под залог.

3. Векселя.

4. Имущество государственных (коммунальных) предприятий, которое в соответствии с законом

или решением органа местного самоуправления не подлежит приватизации.

5. Имущество, находящееся в оперативном управлении бюджетных учреждений (если иное не предусмотрено законом)

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.