Поделиться

Варианты контрольной (комплексной работы) по дисциплине

МДК 04.02 Основы анализа бухгалтерской отчетности

Назначение

Комплексная контрольная работа предназначена для итогового контроля и оценки знаний и умений аттестуемых, соответствующих контролируемым компетенциям по программе МДК 04.02 Основы анализа бухгалтерской отчетности, программы подготовки специалистов среднего звена 38.02.01 «Экономика и бухгалтерский учет (по отраслям)».

Продолжительность выполнения: 80 минут

Задания контрольной работы

Вариант 1

1. Сущность и значение финансового анализа, йего основные цели, задания, особенности.

2. Классификация и особенности формирования входящих и исходящих денежных потоков в хозяйственную, финансовую и инвестиционную деятельность предприятия.

3. Определите коэффициент рентабельности всех активов предприятия, если известно:

- чистая прибыль – 25 тыс. руб.;

- выручка от реализации – 325 тыс. руб.;

- пассивы предприятия – 17 тыс. руб.

Вариант 2

1. Виды финансового анализа.

2. Сущность ликвидности и платежеспособности предприятия.

3. Выручка от реализации в отчетном году составила 135тыс.руб Запланировано получение в будущем году – 156 тыс.руб. Чистая прибыль в отчетном году составила 7руб. Какой может быть чистая прибыль на акцию в будущем году, если сила влияния финансовой переменной – 2,5; а сила влияния операционной переменной – 1,2?

Вариант 3

1. Методы финансового анализа, их классияикация.

2. Содержание и последовательность анализа ликвидности предприятия.

1. Рассчитать рентабельность собственных средств. Существует два варианта финансирования:

а) предприятие не имеет привлеченных денежных средств, собственные денежные средства состовляют - 1250000 руб.;

б) предприятие имеет привлеченные денежные средства в сумме 351000руб., собственные денежные средства составляют - 540000руб. проценты за кредит составляют 15%.

Прибыль до уплаты процентных выплат и налога на прибыль относительно обоих вариантов составляет 345000руб., ставка налога на прибыль – 25%.

Вариант 4

1. Финансовая отчетность как информационная база финансового анализа предприятия.

2. Классификация активов и пассивов по признакам ликвидности и срочности погашения. Оценка ликвидности баланса.

По данным приведенным в таблице рассчитайте коэффициент выплат, используя метод «постоянной и переменной части дивиденда».

|

№ п/п |

Показатель |

Год |

||

|

201х |

201х |

201х |

||

|

1 |

Акционернный капитал, тыс. руб. |

30000 |

30000 |

32000 |

|

2 |

Чистая прибыль, тыс. руб. |

5000 |

5400 |

5800 |

|

3. |

Установлена ставка дохода на оплаченный капитал (постоянная часть), % |

12 |

12 |

12 |

|

4 |

Дополнительные дивиденды, тыс. руб. |

– |

– |

700 |

Вариант 5

1. Содержание, структура и назначение основных форм финансовой отчетности.

2. Система показателей ликвидности: экономическая интерпритация и динамика их расчетов.

3. Определить эффект финансового левериджа сети быстрого питания, если известно:

- коэффициент автономии предприятия в отчетном году – 0,65;

- стоимость активов – 2250 руб.;

- валовой доход – 2750 руб;

- на каждую денежную единицу приходится 0,83руб. валовых расходов;

- средняя стоимость пользования кредитами – 22%;

- сумма процентов по кредиту равняется 0.

Как изменится эффект финансового левериджу, если имущество компании увеличится на 7%, за счет получения дополнительного кредита, а стоимость пользования кредитами снизится на 1,5%?

Вариант 6

1. Сосстав и структура бухгалтерского баланса, его значение для финансового анализа.

2. Содержание и основные направления анализа платежеспособности предприятия.

Рассчитать рентабельность собственных средств. Существует два варианта финансирования:

а) предприятие не имеет привлеченных денежных средств, собственные денежные средства состовляют - 2250000 руб.;

б) предприятие имеет привлеченные денежные средства в сумме 451000руб., собственные денежные средства составляют - 640000руб. проценты за кредит составляют 10%.

Прибыль до уплаты процентных выплат и налога на прибыль относительно обоих вариантов составляет 445000руб., ставка налога на прибыль – 20%

Вариант 7

1. Методы финансово-аналитического оценивания баланса предприятия.

2. Анализ платежеспособности предприятия по основным кретериям. Оценка возможности возобновления (утраты) платежеспособности.

3. Рассчитать ликвидный денежный поток компании за отчетный период, если известно, что ее краткосрочные обязательства увеличились на 300 тыс. дол.; она погасила облигации на сумму 190 тыс. дол., а также векселя на сумму 120 тыс. дол.; она также реализовала пакет ценных бумаг других компаний на 100 тыс. дол. за наличные денежные средства.

Вариант 8

1. Основные направления анализа финансово-хозяйственной деятельности предприятия.

2. Основные факторы повышения ликвидности и платежеспособности предприятия.

3. Определите, чему равен денежный поток от операционной деятельности (на основе данных косвенного кэш-фло). Проведите все необходимые расчеты.

За 2016 год чистая прибыль компании составила 6100 тыс. руб., амортизация за год составила 400 тыс. руб. На начало года стоимость запасов готовой продукции была равна 320 тыс. руб., дебиторская задолженность – 300 тыс. руб., кредиторская задолженность – 800 тыс. руб. На конец года запасы не изменились, дебиторская задолженность увеличились до 700 тыс. руб., кредиторская задолженность увеличилась до 1000 тыс. руб.

.

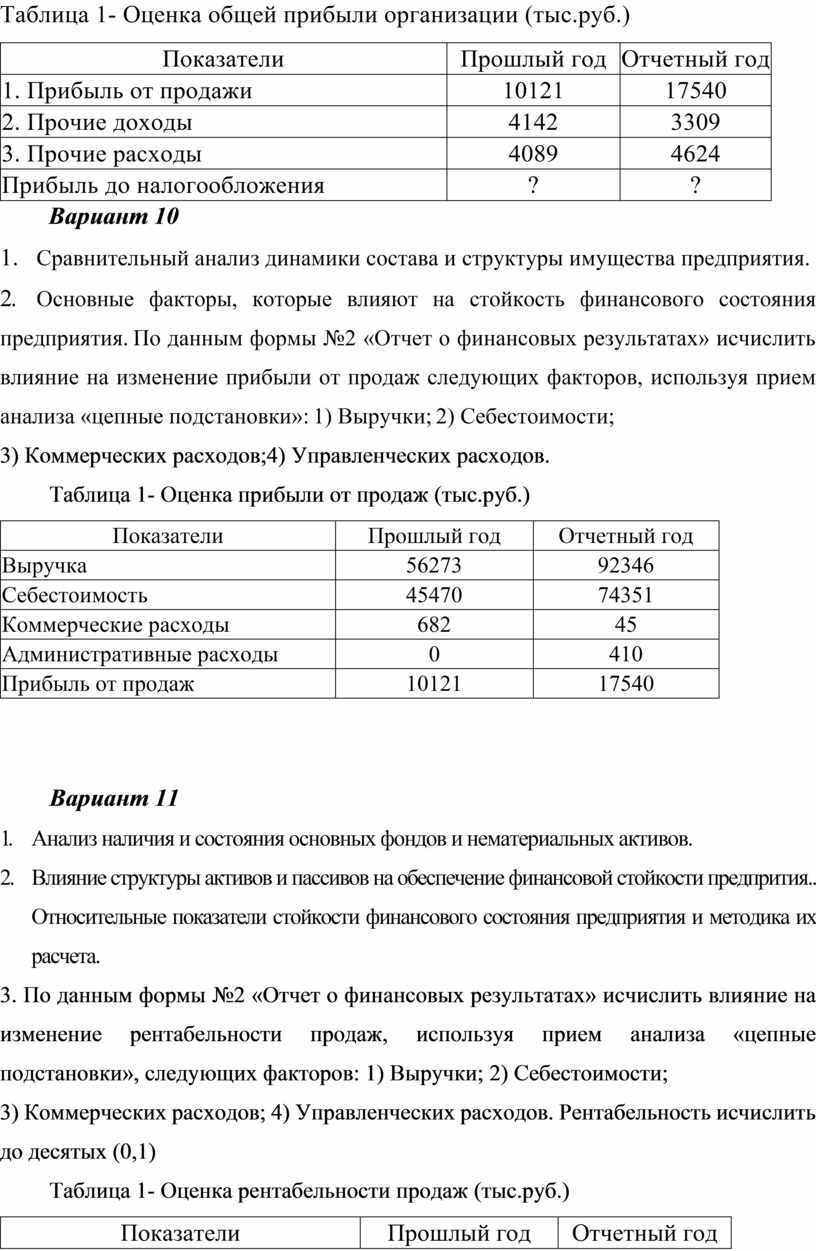

Вариант 9

1. Экономическая сущность и структура имущества предприятия.

2. Сущность финансовой стабильности предприятия.

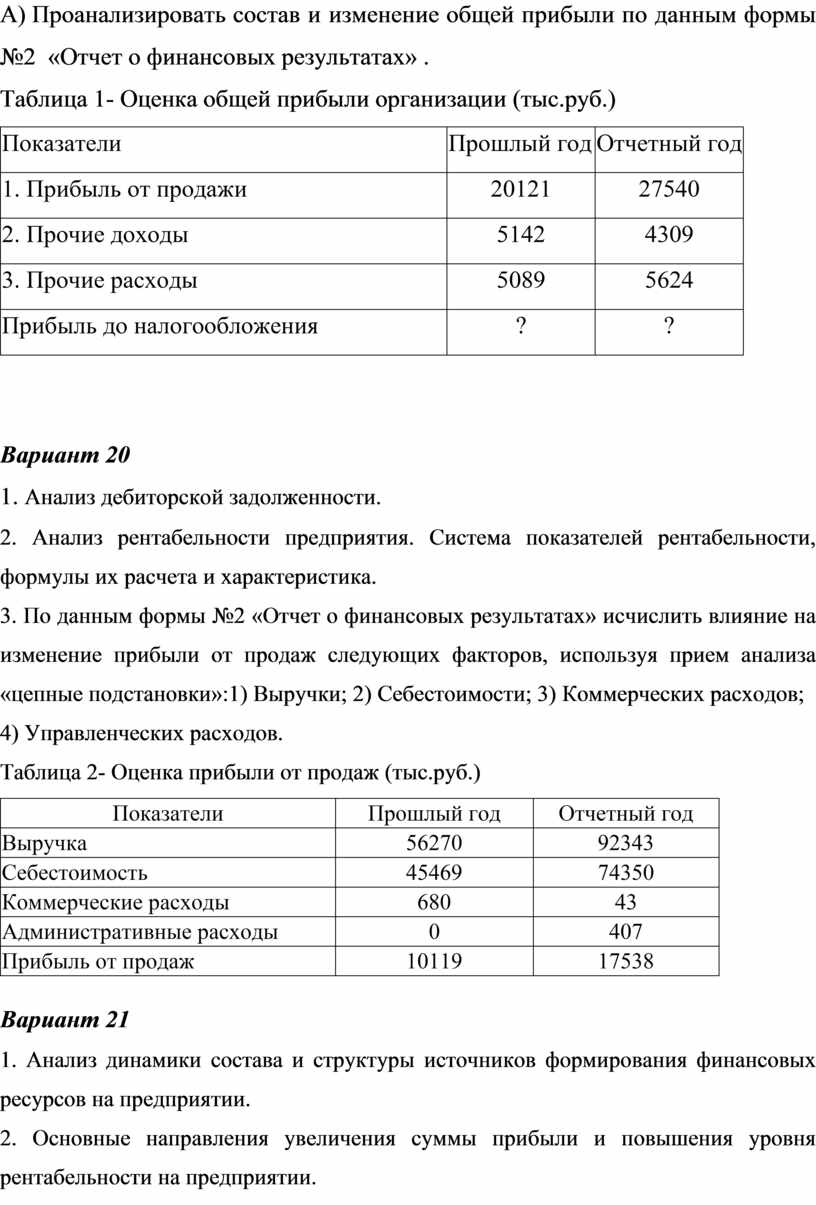

3. По данным организации сделать анализ финансовых результатов, заключение по анализу, выявить резервы роста прибыли и рентабельности.

А) Проанализировать состав и изменение общей прибыли по данным формы №2 «Отчет о финансовых результатах» .

Таблица 1- Оценка общей прибыли организации (тыс.руб.)

|

Показатели |

Прошлый год |

Отчетный год |

|

1. Прибыль от продажи |

10121 |

17540 |

|

2. Прочие доходы |

4142 |

3309 |

|

3. Прочие расходы |

4089 |

4624 |

|

Прибыль до налогообложения |

? |

? |

Вариант 10

1. Сравнительный анализ динамики состава и структуры имущества предприятия.

2. Основные факторы, которые влияют на стойкость финансового состояния предприятия. По данным формы №2 «Отчет о финансовых результатах» исчислить влияние на изменение прибыли от продаж следующих факторов, используя прием анализа «цепные подстановки»: 1) Выручки; 2) Себестоимости;

3) Коммерческих расходов;4) Управленческих расходов.

Таблица 1- Оценка прибыли от продаж (тыс.руб.)

|

Показатели |

Прошлый год |

Отчетный год |

|

Выручка |

56273 |

92346 |

|

Себестоимость |

45470 |

74351 |

|

Коммерческие расходы |

682 |

45 |

|

Административные расходы |

0 |

410 |

|

Прибыль от продаж |

10121 |

17540 |

Вариант 11

1. Анализ наличия и состояния основных фондов и нематериальных активов.

2. Влияние структуры активов и пассивов на обеспечение финансовой стойкости предпрития.. Относительные показатели стойкости финансового состояния предприятия и методика их расчета.

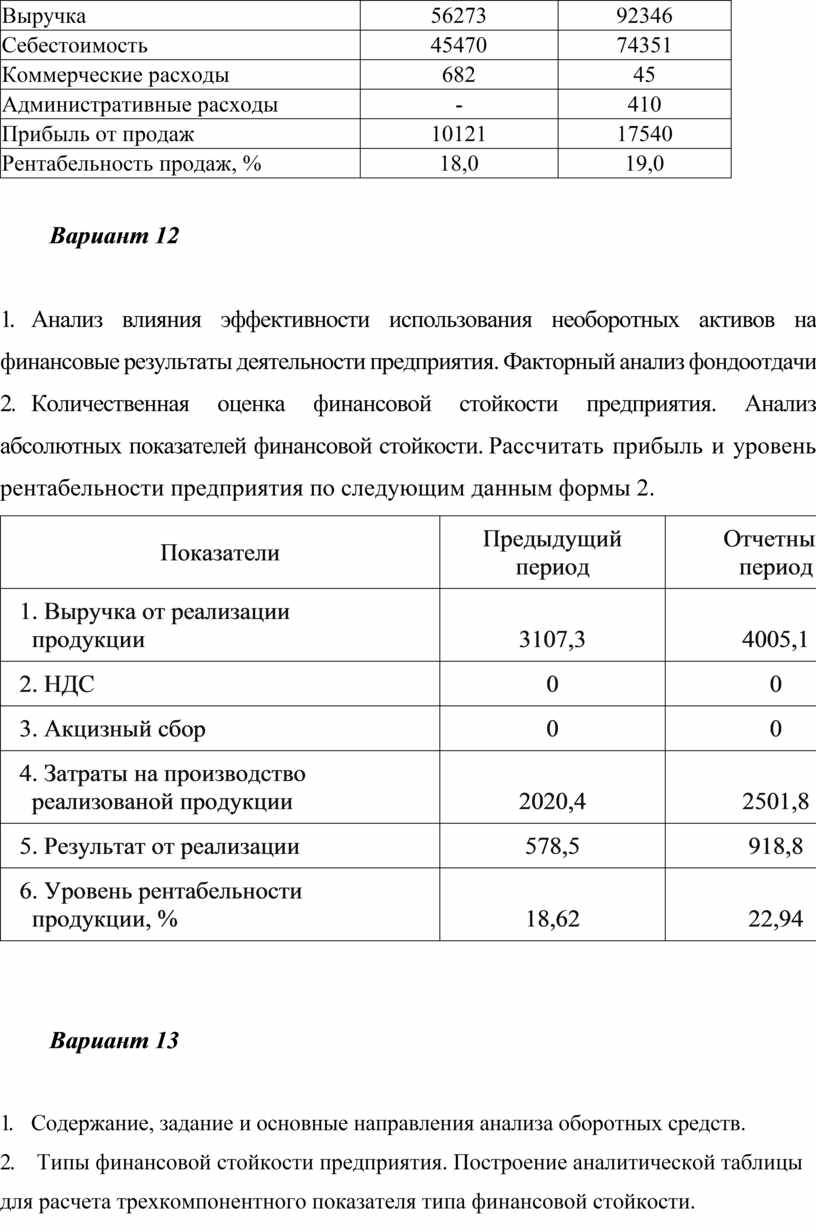

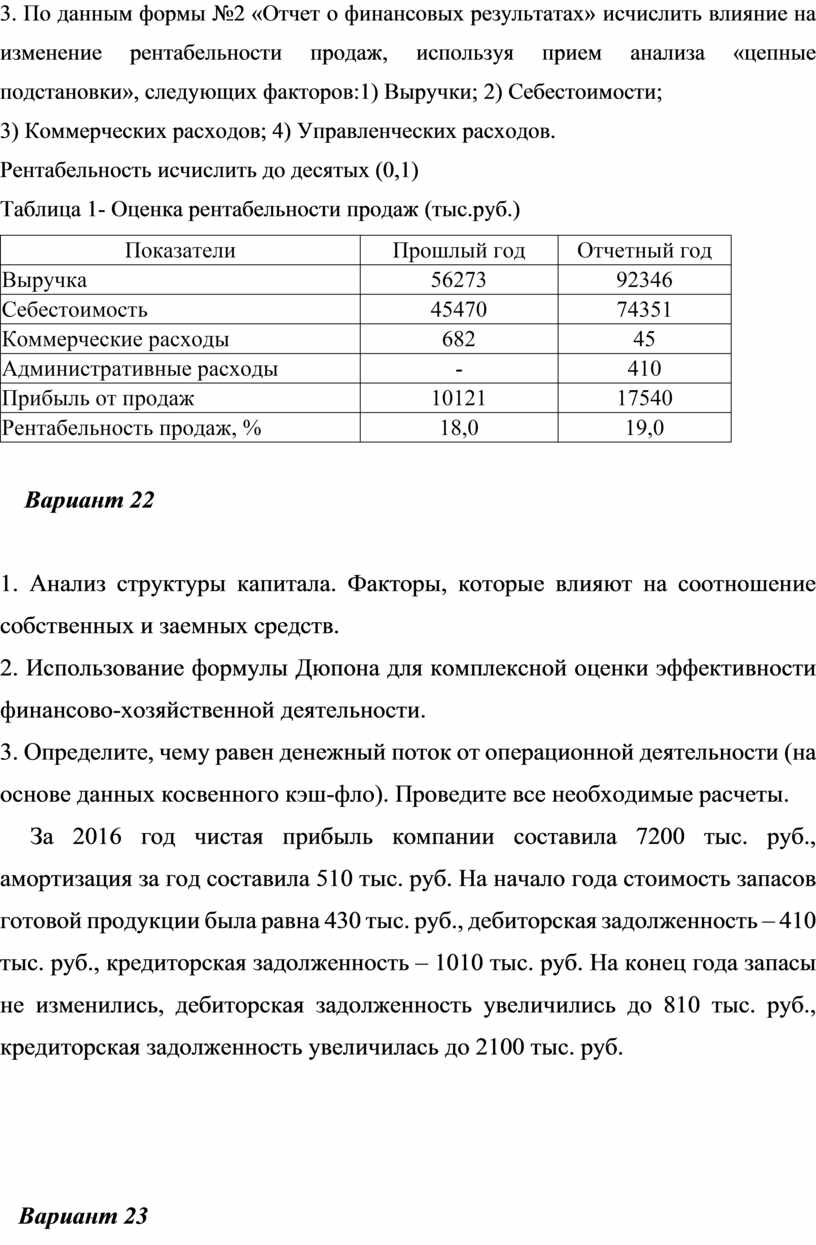

3. По данным формы №2 «Отчет о финансовых результатах» исчислить влияние на изменение рентабельности продаж, используя прием анализа «цепные подстановки», следующих факторов: 1) Выручки; 2) Себестоимости;

3) Коммерческих расходов; 4) Управленческих расходов. Рентабельность исчислить до десятых (0,1)

Таблица 1- Оценка рентабельности продаж (тыс.руб.)

|

Показатели |

Прошлый год |

Отчетный год |

|

Выручка |

56273 |

92346 |

|

Себестоимость |

45470 |

74351 |

|

Коммерческие расходы |

682 |

45 |

|

Административные расходы |

- |

410 |

|

Прибыль от продаж |

10121 |

17540 |

|

Рентабельность продаж, % |

18,0 |

19,0 |

Вариант 12

1. Анализ влияния эффективности использования необоротных активов на финансовые результаты деятельности предприятия. Факторный анализ фондоотдачи

2. Количественная оценка финансовой стойкости предприятия. Анализ абсолютных показателей финансовой стойкости. Рассчитать прибыль и уровень рентабельности предприятия по следующим данным формы 2.

|

Показатели |

Предыдущий период |

Отчетный период |

|

1. Выручка от реализации продукции |

3107,3 |

4005,1 |

|

2. НДС |

0 |

0 |

|

3. Акцизный сбор |

0 |

0 |

|

4. Затраты на производство реализованой продукции |

2020,4 |

2501,8 |

|

5. Результат от реализации |

578,5 |

918,8 |

|

6. Уровень рентабельности продукции, % |

18,62 |

22,94 |

Вариант 13

1. Содержание, задание и основные направления анализа оборотных средств.

2. Типы финансовой стойкости предприятия. Построение аналитической таблицы для расчета трехкомпонентного показателя типа финансовой стойкости.

3. Определите коэффициент рентабельности всех активов предприятия, если известно:

- чистая прибыль – 33 тыс. руб.;

- выручка от реализации – 4158тыс. руб.;

- пассивы предприятия – 21тыс. руб.

Вариант 14

1. Анализ обеспеченности предприятия оборотными средствами.

2. Направления укрепления финансовой стойкости предприятия.

3. Провести вертикальный и горизонтальный анализ активов баланса по форме 1 в соответствии с приложением 1.

Вариант 15

1. Анализ источников формирования, структуры и размещения оборотного. капитала.

2. Методическое обеспечение деловой активности предприятия.

2. Рассчитать рентабельность собственных средств. Существует два варианта финансирования:

а) предприятие не имеет привлеченных денежных средств, собственные денежные средства состовляют - 1250000 руб.;

б) предприятие имеет привлеченные денежные средства в сумме 351000руб., собственные денежные средства составляют - 540000руб. проценты за кредит составляют 15%.

Прибыль до уплаты процентных выплат и налога на прибыль относительно обоих вариантов составляет 345000руб., ставка налога на прибыль – 25%

Вариант 16

1. Анализ эффективности использования оборотного капитала. Основные факторы, которые влияют на скорость оборачиваемости.

2. Оценка рыночной позиции предприятия. Факторы влияния внешней и внутренней среды на уровень деловой активности предприятия.

3. Провести вертикальный и горизонтальный анализ пассивов баланса в соответствии с приложением 1.

Вариант 17

1. Основные задания и направления анализа производственных запасов.

2. Анализ уровня, динамики и структуры финансовых результатов деятельности предприятия.

3. Определите коэффициент рентабельности всех активов предприятия, если известно:

- чистая прибыль – 45 тыс. руб.;

- выручка от реализации – 383 тыс. руб.;

- пассивы предприятия – 19 тыс. руб.

Вариант 18

1. Анализ обеспеченности предприятия производственными запасами.

2. Факторный анализ прибыли от операционной деятельности.

3. Рассчитать прибыль и уровень рентадельности предприятия по следующим данным формы 2.

|

Показатели |

Предидущий период |

Отчетный период |

|

1. Выручка от реализации продукции |

4107,3 |

5005,1 |

|

2. Затраты на производство реализованой продукции |

3030,4 |

3511,8 |

|

3. Результат от реализации |

678,5 |

1018,8 |

|

4. Уровень рентабельности продукции, % |

28,62 |

32,94 |

Вариант 19

1. Анализ оборачиваемости товарно-материальных ценностей.

2. Факторный анализ показателей рентабельности.

3. По данным организации сделать анализ финансовых результатов, заключение по анализу, выявить резервы роста прибыли и рентабельности.

А) Проанализировать состав и изменение общей прибыли по данным формы №2 «Отчет о финансовых результатах» .

Таблица 1- Оценка общей прибыли организации (тыс.руб.)

|

Показатели |

Прошлый год |

Отчетный год |

|

1. Прибыль от продажи |

20121 |

27540 |

|

2. Прочие доходы |

5142 |

4309 |

|

3. Прочие расходы |

5089 |

5624 |

|

Прибыль до налогообложения |

? |

? |

Вариант 20

1. Анализ дебиторской задолженности.

2. Анализ рентабельности предприятия. Система показателей рентабельности, формулы их расчета и характеристика.

3. По данным формы №2 «Отчет о финансовых результатах» исчислить влияние на изменение прибыли от продаж следующих факторов, используя прием анализа «цепные подстановки»:1) Выручки; 2) Себестоимости; 3) Коммерческих расходов;

4) Управленческих расходов.

Таблица 2- Оценка прибыли от продаж (тыс.руб.)

|

Показатели |

Прошлый год |

Отчетный год |

|

Выручка |

56270 |

92343 |

|

Себестоимость |

45469 |

74350 |

|

Коммерческие расходы |

680 |

43 |

|

Административные расходы |

0 |

407 |

|

Прибыль от продаж |

10119 |

17538 |

Вариант 21

1. Анализ динамики состава и структуры источников формирования финансовых ресурсов на предприятии.

2. Основные направления увеличения суммы прибыли и повышения уровня рентабельности на предприятии.

3. По данным формы №2 «Отчет о финансовых результатах» исчислить влияние на изменение рентабельности продаж, используя прием анализа «цепные подстановки», следующих факторов:1) Выручки; 2) Себестоимости;

3) Коммерческих расходов; 4) Управленческих расходов.

Рентабельность исчислить до десятых (0,1)

Таблица 1- Оценка рентабельности продаж (тыс.руб.)

|

Показатели |

Прошлый год |

Отчетный год |

|

Выручка |

56273 |

92346 |

|

Себестоимость |

45470 |

74351 |

|

Коммерческие расходы |

682 |

45 |

|

Административные расходы |

- |

410 |

|

Прибыль от продаж |

10121 |

17540 |

|

Рентабельность продаж, % |

18,0 |

19,0 |

Вариант 22

1. Анализ структуры капитала. Факторы, которые влияют на соотношение собственных и заемных средств.

2. Использование формулы Дюпона для комплексной оценки эффективности финансово-хозяйственной деятельности.

3. Определите, чему равен денежный поток от операционной деятельности (на основе данных косвенного кэш-фло). Проведите все необходимые расчеты.

За 2016 год чистая прибыль компании составила 7200 тыс. руб., амортизация за год составила 510 тыс. руб. На начало года стоимость запасов готовой продукции была равна 430 тыс. руб., дебиторская задолженность – 410 тыс. руб., кредиторская задолженность – 1010 тыс. руб. На конец года запасы не изменились, дебиторская задолженность увеличились до 810 тыс. руб., кредиторская задолженность увеличилась до 2100 тыс. руб.

Вариант 23

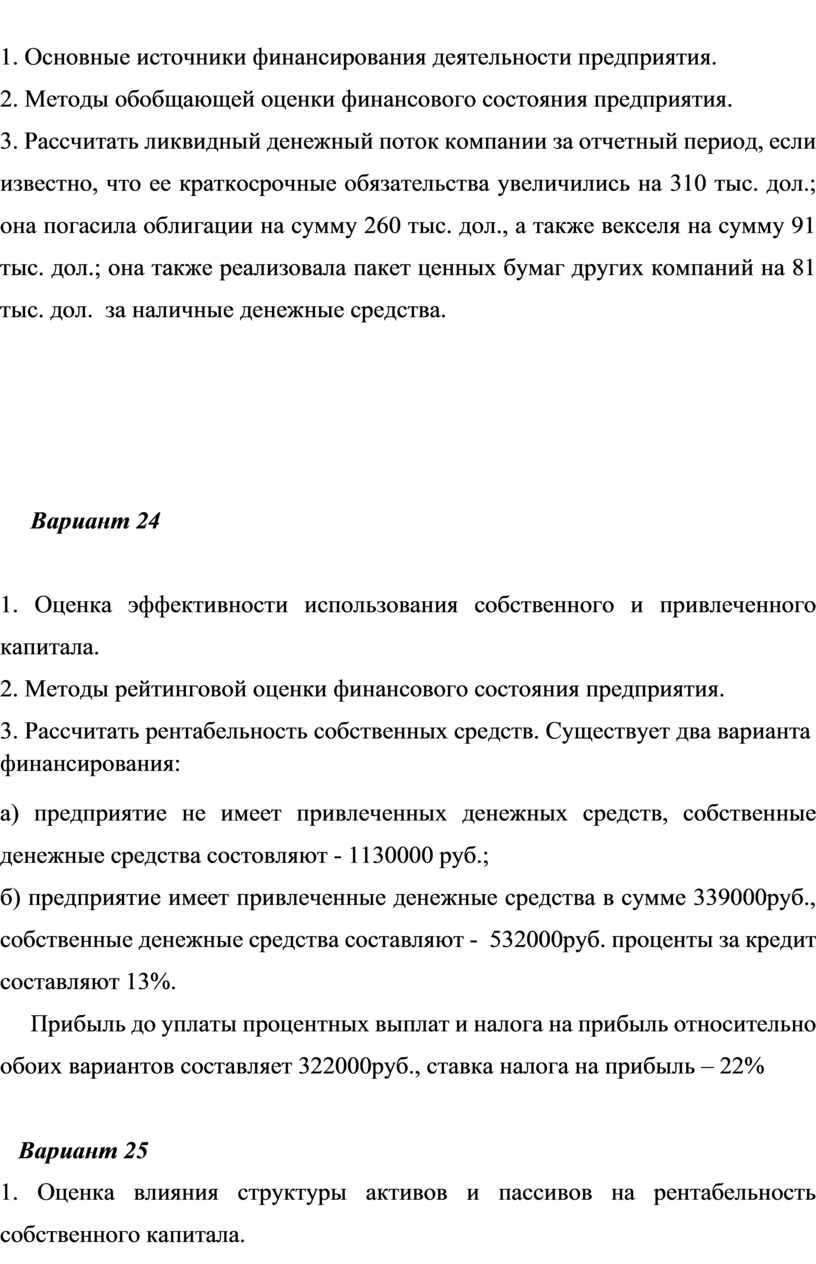

1. Основные источники финансирования деятельности предприятия.

2. Методы обобщающей оценки финансового состояния предприятия.

3. Рассчитать ликвидный денежный поток компании за отчетный период, если известно, что ее краткосрочные обязательства увеличились на 310 тыс. дол.; она погасила облигации на сумму 260 тыс. дол., а также векселя на сумму 91 тыс. дол.; она также реализовала пакет ценных бумаг других компаний на 81 тыс. дол. за наличные денежные средства.

Вариант 24

1. Оценка эффективности использования собственного и привлеченного капитала.

2. Методы рейтинговой оценки финансового состояния предприятия.

3. Рассчитать рентабельность собственных средств. Существует два варианта финансирования:

а) предприятие не имеет привлеченных денежных средств, собственные денежные средства состовляют - 1130000 руб.;

б) предприятие имеет привлеченные денежные средства в сумме 339000руб., собственные денежные средства составляют - 532000руб. проценты за кредит составляют 13%.

Прибыль до уплаты процентных выплат и налога на прибыль относительно обоих вариантов составляет 322000руб., ставка налога на прибыль – 22%

Вариант 25

1. Оценка влияния структуры активов и пассивов на рентабельность собственного капитала.

2. Интегральная оценка инвестиционной привлекательности предприятия.

3. Определить эффект финансового левериджа сети быстрого питания, если известно:

- коэффициент автономии предприятия в отчетном году – 0,44;

- стоимость активов – 1140 руб.;

- валовой доход – 1640 руб;

- на каждую денежную единицу приходится 0,62руб. валовых расходов;

- средняя стоимость пользования кредитами – 25%;

- сумма процентов по кредиту равняется 0.

Как изменится эффект финансового левериджу, если имущество компании увеличится на 5%, за счет получения дополнительного кредита, а стоимость пользования кредитами снизится на 2,39%?

Вариант 26

1. Анализ кредиторской задолженности.

2. Модели прогнозирования финансового состояния предприятия и особенности их применения. Модели Альтмана, Спрингейта, Таффлера.

3. По данным приведенным в таблице рассчитайте коэффициент выплат, используя метод «постоянной и переменной части дивиденда».

|

№ п/п |

Показатель |

Год |

||

|

2014 |

2015 |

2016 |

||

|

1 |

Акционернный капитал, тыс. руб. |

21100 |

21100 |

23100 |

|

2 |

Чистая прибыль, тыс. руб. |

4110 |

4510 |

4910 |

|

3. |

Установлена ставка дохода на оплаченный капитал (постоянная часть), % |

11 |

11 |

11 |

|

4 |

Дополнительные дивиденды, тыс. руб. |

– |

– |

511 |

Эталон ответа

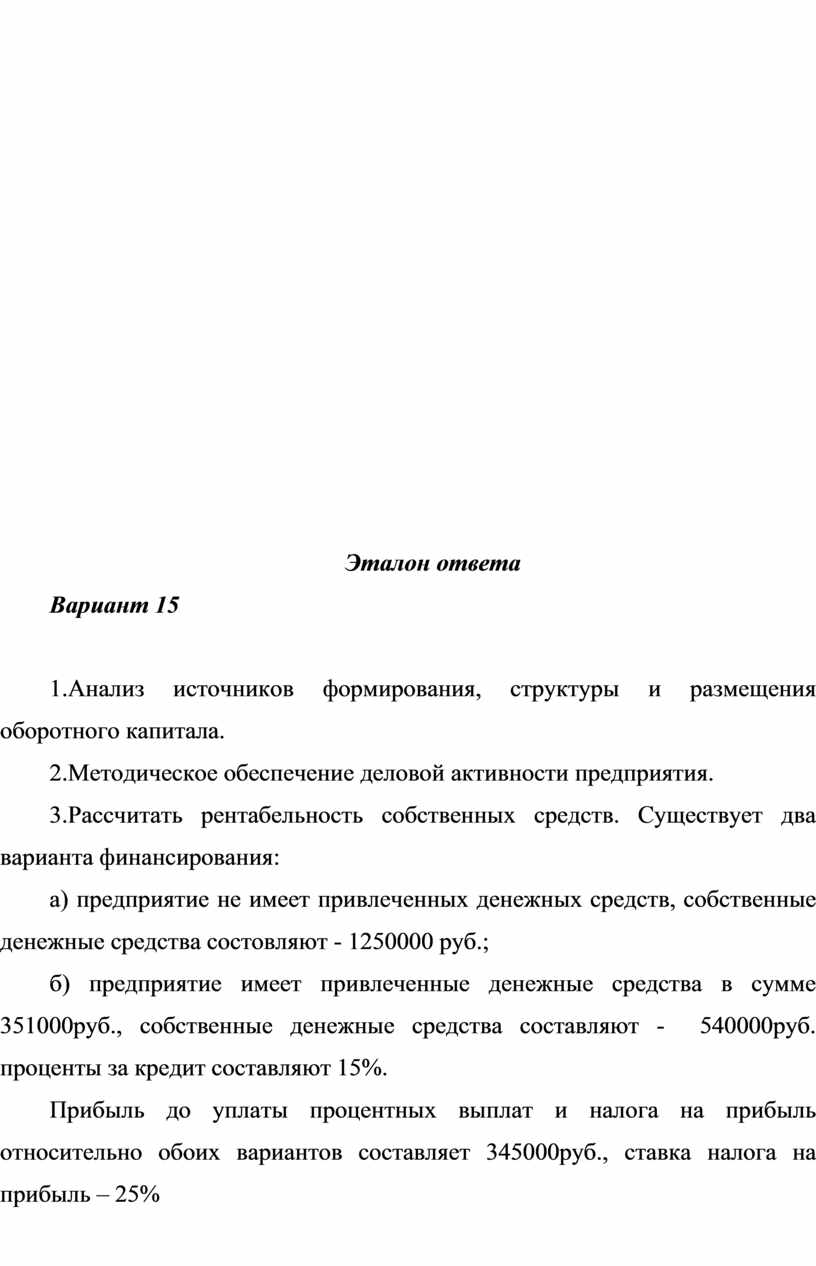

Вариант 15

1.Анализ источников формирования, структуры и размещения оборотного капитала.

2.Методическое обеспечение деловой активности предприятия.

3.Рассчитать рентабельность собственных средств. Существует два варианта финансирования:

а) предприятие не имеет привлеченных денежных средств, собственные денежные средства состовляют - 1250000 руб.;

б) предприятие имеет привлеченные денежные средства в сумме 351000руб., собственные денежные средства составляют - 540000руб. проценты за кредит составляют 15%.

Прибыль до уплаты процентных выплат и налога на прибыль относительно обоих вариантов составляет 345000руб., ставка налога на прибыль – 25%

Ответы

1. Оборотные активы предприятия берут одноразовую участие в производственном процессе, кардинально изменяя при этом свою натурально- вещественную форму. В то же время стоимость оборотных активов полностью переносится на вновь созданный продукт. Основным назначением средств в оборотних активах является обеспечение непрерывности производственного процесса.

К оборотным активам относятся:

– запасы;

– векселя полученные;

– дебиторская задолженность за товары, работы, услуги;

– дебиторская задолженность по расчетам;

– другая текущая дебиторская задолженность;

– текущие финансовые инвестиции;

– денежные средства и их эквиваленты;

– прочие оборотные активы.

Финансовое состояние предприятия зависит от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги. Важнейшие показатели хозяйственной деятельности предприятия – прибыль и объем реализованной продукции – находятся в прямой зависимости от скорости оборота обортних активов.

Ускорение оборачиваемости оборотных активов имеет большое значение для стабильности финансового состояния предприятия с учетом основних причины:

– от скорости оборота средств зависит размер годового дохода, потому предприятие, имеющее небольшой объем средств, но более эффективно их использует, может делать такой же оборот, как и предприятие с большим объемом средств, но при меньшей скорости оборота;

– с оборачиваемостью связана относительная величина расходов, что снижает себестоимость единицы продукции с ускорением оборота средств;

– ускорение оборота на определенной стадии кругооборота средств (например, сокращение времени пребывания материалов на складе) приводит к ускорению оборачиваемости на других стадиях производства.

Обязательность использования нормативов, учитывая экономическую целесообразность, определяется менеджментом предприятия или его владельцем. Если нормативы используются в рамках внутреннего анализа, то их соблюдение должно контролироваться. В процессе анализа выясняются причины образование завышенных или заниженных нормативов. Это возможно только в условиях внутреннего управленческого анализа. Анализ нормируемых оборотных средств проводится как в целом, так и по отдельным балансовым статьям, внутри статей – по группам, внутри группы – по видам для выявления изменений или недостач ценностей. Состояние производственных запасов оценивают по данным аналитического учета сырья, материалов, топлива и других ценностей, который проводят на складах материально ответственные лица и бухгалтерия.

Незавершенное производство анализируется по фактическим данным относительно остатков полуфабрикатов и деталей в каждом цехе (складе, на рабочем месте), а также привлекаются данные норм и запасов каждого вида деталей и полуфабрикатов. Анализ запасов готовой продукции производится также по данням аналитического учета складов. При этом проверяется, нет не отгруженной за низкое качество продукции, длительное время хранящейся на составе и др.

Необходимо определить запас по каждому виду оборотных средств по дням, для чего имеющийся остаток делят на их средний расход. Часто нормативов обортних средств не соблюдаются из-за их недостаточную обоснованность. Поэтому в случаях, когда отклонения от нормативов невозможно убедительно объяснить, нужно проверить правильность расчета нормативов.

Для обоснованной оценки состояния оборотных средств анализируется в первую очередь их динамика, потому балансовые остатки оборотных средств на конец года ниже, чем на текущие даты, поскольку перед составлением заключительного баланса проверяется его реальность путем проведения инвентаризации, результатом которой является, как правило, списание любого рода расходов, не обнаруженных в течение года. Анализируя состояние нормируемых оборотных средств на предприятии, необходимо отметить, что превышение нормативов негативно влияет на его финансовое состояние, поскольку означает чрезмерное расходование средств из внеплановых источников, которое приводит к росту кредиторской задолженности и тому подобное.

Для ликвидации сверхнормативных запасов необходимо сократить закупку тех материалов, что есть в избытке, реализовать ненужные материалы, приостановить незавершенное производство, принять необходимые меры для обеспечение отгрузки покупателям всей готовой продукции.

Таким образом, анализируя состояние оборотных средств в современных условиях, необходимо рассматривать все конкретные причины, выявлять те, что негативно влияют на их состояние и разрабатывать конкретные меры для их устранения.

Первый этап анализа оборотных активов предприятия заключается в

определении показателей оборачиваемости. По данным ф.1, ф.2 «Баланс», «Отчет о финансовые результаты» определяются и анализируются такие основные показатели оборачиваемости оборотных средств:

• оборачиваемость оборотных активов;

• оборачиваемость запасов, дебиторской забаргованості;

• продолжительность одного оборота.

Коэффициенты оборачиваемости исчисляются в количестве раз, рост является положительной тенденцией.

На изменение оборачиваемости в днях оказывает влияние ряд факторов. Факторами первого порядка являются два фактора: изменение средней величины активов; изменения в объеме реализации. Двумя же самыми группами активов является внеоборотные и оборотные активы. Главными составляющими необоротных активов являются основные средства, а оборотных активов – запасы и дебиторская задолженность.

Второй этап детализированного анализа оборотных средств заключается в сравнении показателей оборачиваемости за текущий год с аналогичными показателями за прошлый год. Таким образом, выявляются тенденции улучшения или ухудшение. Эта информация полезна для акционеров, возможных инвесторов, потенциальных покупателей, поставщиков и др.

Третьим этапом анализа выступает составления аналитического заключения. Целью анализа оборачиваемости оборотных средств является также определение суммы денежных средств, которые были высвобождены из оборота вследствие ускорения их оборачиваемости или дополнительно привлеченных в оборот в результате замедления их оборачиваемости. Для этого проводится такой расчет: разница в оборачиваемости оборотных средств в днях умножается на отчетную однодневную выручку

2. Деловая активность – это комплексная характеристика деятельности предприятия, которая заключает в себе оценку степени напряженности использования ресурсов. Деловая активность предприятия характеризуется, прежде всего, эффективностью использования производственных ресурсов и стойкостью экономического роста. Главным же критерием эффективности работы предприятия является его прибыльность. Анализ деловой активности осуществляется по качественным и количественным показателям.

К качественнім показателям относят:

- размер рынка сбыта продукции;

- наличие продукции, которая идет на експорт;

- имидж предприятия и его клиентов;

- конкурентоспособность предприятия и продукции – это способность предприятия создавать, изготавливать и продавать товары и услуги, ценовые и неценовые качества которые привлекательнее, чем у аналогичной продукции конкурентов.

Количественная оценка деловой активности может быть осуществлена по следующим етапам:

а) исследование динамики и соотношения темпов роста абсолютних показателей согласно с «золотым правилом экономики» состоит в том, что прибыль должна расти болем високими темпами, чем объем реализации продукции и стоимость имущества предприятия. Это означает, что затраты производства должны снижаться, ресурсы предприятия использоваться эффективнее;

б) изучение значений и динамики относительных показателей, которые характеризуют урівень эффективности использования авансових и потребленных ресурсов предприятия;

в) изучение значений и динамики показателей рентабельности, которые характеризуют относительную доходность предприятия;

г) анализ коэффициента стойкого роста предприятия.

Применение результатов оценки деловой активности служит улучшению результативности производственно-хозяйственной деятельности и помагает получить конкурентне преимущества на сегменте рынка хозяйствования. При этом важным является понимание того, что каждое отдельное предприятие требует индивидуального похода к интеграции и сегментации оценивания его деятельности.

Таким образом, следует объединять элементы анали за абсолютних показателей с качественными (относительными).

Следующее направление деловой активности предприятия состоит в расчете показателей, которые характеризуют эффективность использования материальных, трудових и финансовых ресурсов.

Алгоритм расчета показателей деловой активности предприятия

|

Показатели |

Алгоритм расчета показателей |

|

Коэффициент оборачиваемости активов |

|

|

Фондоотдача |

|

|

Фондоемкость |

|

|

Коэффициент оборачиваемости дебиторской задолженности |

|

|

Период погашения дебиторской задолженности |

|

|

Коэффициент оборачиваемости производственных запасов |

|

|

Период оборота запасов |

|

|

Коэффициент оборачиваемости кредитор ской задолженности |

|

|

Период погашения кредиторской задолженности |

|

|

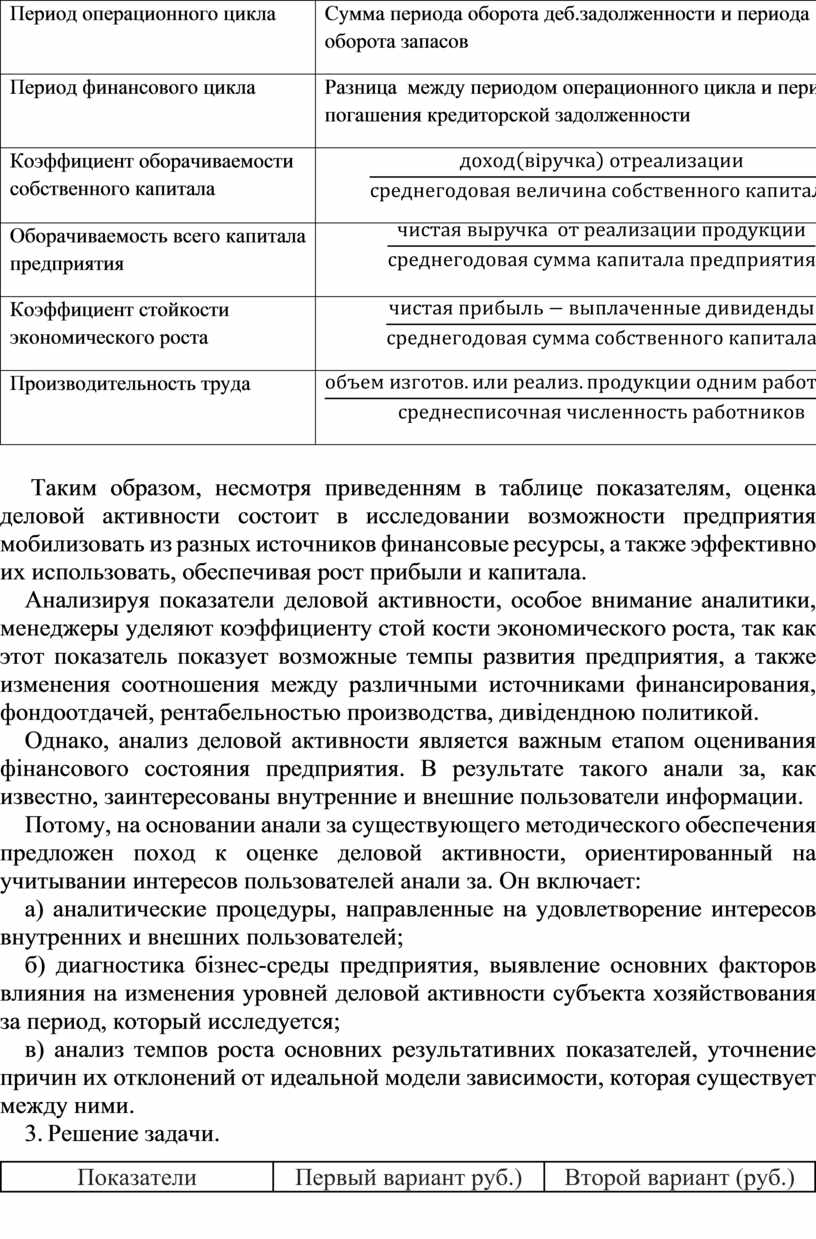

Период операционного цикла |

Сумма периода оборота деб.задолженности и периода оборота запасов |

|

Период финансового цикла |

Разница между периодом операционного цикла и периодом погашения кредиторской задолженности |

|

Коэффициент оборачиваемости собственного капитала |

|

|

Оборачиваемость всего капитала предприятия |

|

|

Коэффициент стойкости экономического роста |

|

|

Производительность труда |

|

Таким образом, несмотря приведенням в таблице показателям, оценка деловой активности состоит в исследовании возможности предприятия мобилизовать из разных источников финансовые ресурсы, а также эффективно их использовать, обеспечивая рост прибыли и капитала.

Анализируя показатели деловой активности, особое внимание аналитики, менеджеры уделяют коэффициенту стой кости экономического роста, так как этот показатель показует возможные темпы развития предприятия, а также изменения соотношения между различными источниками финансирования, фондоотдачей, рентабельностью производства, дивідендною политикой.

Однако, анализ деловой активности является важным етапом оценивания фінансового состояния предприятия. В результате такого анали за, как известно, заинтересованы внутренние и внешние пользователи информации.

Потому, на основании анали за существующего методического обеспечения предложен поход к оценке деловой активности, ориентированный на учитывании интересов пользователей анали за. Он включает:

а) аналитические процедуры, направленные на удовлетворение интересов внутренних и внешних пользователей;

б) диагностика бізнес-среды предприятия, выявление основних факторов влияния на изменения уровней деловой активности субъекта хозяйствования за период, который исследуется;

в) анализ темпов роста основних результативних показателей, уточнение причин их отклонений от идеальной модели зависимости, которая существует между ними.

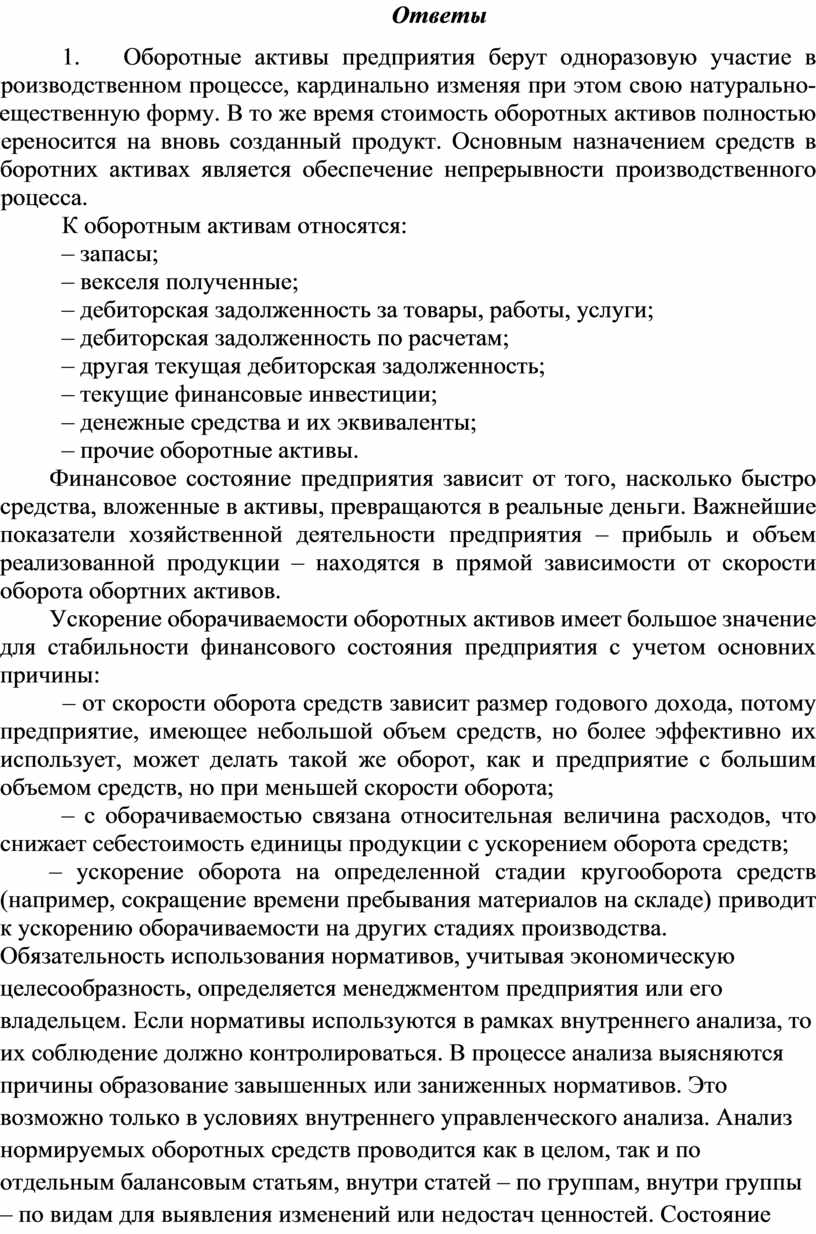

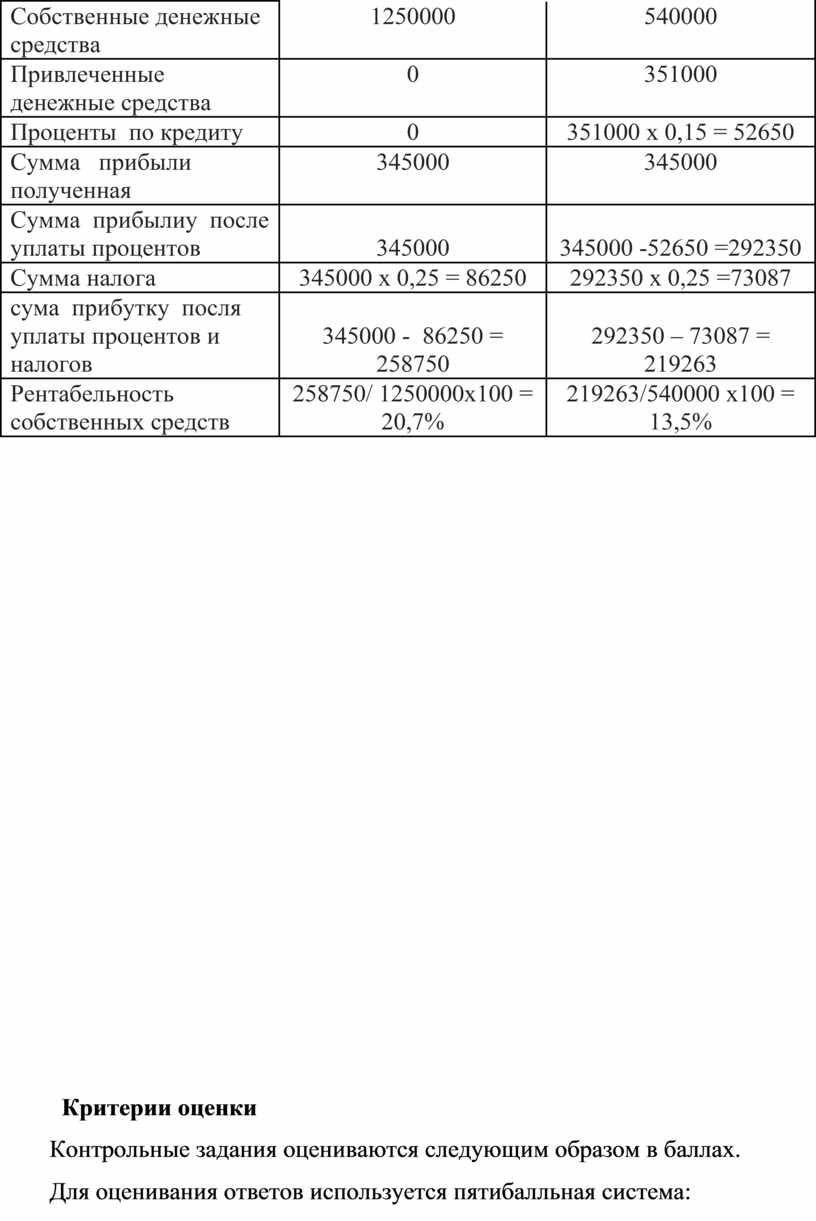

3. Решение задачи.

|

Показатели |

Первый вариант руб.) |

Второй вариант (руб.) |

|

Собственные денежные средства |

1250000 |

540000 |

|

Привлеченные денежные средства |

0 |

351000 |

|

Проценты по кредиту |

0 |

351000 х 0,15 = 52650 |

|

Сумма прибыли полученная |

345000 |

345000 |

|

Сумма прибылиу после уплаты процентов |

345000 |

345000 -52650 =292350 |

|

Сумма налога |

345000 х 0,25 = 86250 |

292350 х 0,25 =73087 |

|

сума прибутку посля уплаты процентов и налогов |

345000 - 86250 = 258750 |

292350 – 73087 = 219263 |

|

Рентабельность собственных средств |

258750/ 1250000х100 = 20,7% |

219263/540000 х100 = 13,5% |

Критерии оценки

Контрольные задания оцениваются следующим образом в баллах.

Для оценивания ответов используется пятибалльная система:

- за правильный ответ на первый вопрос - максимальная оценка 1,5 балл;

- за правильный ответ на второй вопрос - максимальная оценка 1,5 балла;

- за правильный ответ на третий вопрос - максимальная оценка 2 балла;

________________________________

Вместе: 5 баллов

- «отлично» - студент свободно владеет программным материалом, правильно и в достаточном количестве подбирает необходимые для ответа факты, ответ аргументирован, обоснован и дана самостоятельная оценка изученного материала;

- «хорошо» - ответ студента аргументирован, последователен, но допущены некоторые неточности; в целом материал излагается полно, грамотно; выводы обоснованы и последовательны;

- «удовлетворительно» - студент пользуется лишь отдельными знаниями и умениями, ответ является неполным и имеет существенные логические несоответствия; недостаточно полно и не структурировано отвечает по содержанию вопроса; возникли проблемы в обосновании выводов, аргументаций;

- «неудовлетворительно» - студент не знает основные определения категорий и понятий дисциплины, в ответе отсутствует аргументация, тема не раскрыта.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.